32. Комплексное оперативное управление оборотными активами

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

к превращению финансово-эксплуатационных потребностей предприятия в отрицательную величину;

к ускорению оборачиваемости оборотных средств предприятия;

к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами, или, выражаясь языком "импортной" терминологии, управления работающим капиталом.

В процессе эксплуатации инвестиций, т.е. в текущей хозяйственной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье оплачивать топливо, формировать запасы, предоставлять отсрочки платежа покупателям и т.д.

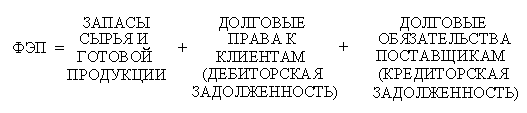

Разница между текущими активами и текущими пассивами составляет финансово-эксплуатационные потребности предприятия (ФЭП). Величину ФЭП часто обозначают так же как потребность в оборотных средствах или как эксплуатационные потребности. Во многих западных и американских источниках разница между текущими активами и текущими пассивами называется "работающим капиталом", чистым оборотным капиталом.

В более узком понимании ФЭП определяются как разница между средствами, иммобилизованными в запасах и клиентской задолженности, и задолженностью предприятия поставщикам.

Для финансового состояния предприятия:

благоприятно - получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т. д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом;

неблагоприятно - замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании.

– предоставление отсрочек платежа клиентам. Такие отсрочки, однако, соответствуют коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат - отсюда вторая важнейшая потребность в финансировании.

Рассмотрение экономического содержания финансово-эксплуатационных потребностей предприятия вплотную подводит нас к расчету средней длительности оборота оборотных средств, т.е. времени, необходимого для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Все компоненты этой формулы, равно как и итог, выражаются в днях.

При значительных колебаниях числителей этих формул в течение периода, да и вообще для строгости анализа обычно берут средние величины между началом и концом периода.

Американские экономисты при экспресс-анализе допускают расчет среднего срока оплаты кредиторской задолженности как частного от деления суммы кредиторской задолженности на половинный размер среднедневной выручки от реализации.

При выплате зарплаты один раз в месяц средняя длительность отсрочки для предприятия составляет 15 дней; выплата зарплаты каждые две недели эквивалентна 7-дневной отсрочке.

Предприятие заинтересовано в сокращении показателей периодов оборачиваемости запасов и дебиторской задолженности и в увеличении показателя среднего срока оплаты кредиторской задолженности с целью сокращения периода оборачиваемости оборотных средств.

Финансово-эксплуатационные потребности можно также исчислять в процентах к обороту (объему продаж, выручке от реализации), или во времени относительно оборота: