1.2 Статистические свойства мнк-оценок в классической линейной модели множественной регрессии.

![]()

Несмещенность. МНК-оценка

является несмещенной оценкой вектора

β.

является несмещенной оценкой вектора

β.

![]()

Эффективность. Найдем ковариационную матрицу вектора оценок. Несмещенная оценка ковариационной матрицы определяется по формуле:

![]()

![]() -

несмещенная оценка остаточной дисперсии

-

несмещенная оценка остаточной дисперсии

![]() .

.

Т.к. на главной диагонали матрицы вектора оценок находятся дисперсии элементов вектора оценок b, вне главной диагонали ковариационной матрицы расположенной значения коэффициентов ковариации.

Состоятельность. Оценки b и

являются состоятельными, тогда и только

тогда, когда наименьшее собственное

число матрицы

являются состоятельными, тогда и только

тогда, когда наименьшее собственное

число матрицы  стремиться к бесконечности при

стремиться к бесконечности при  .

Дальнейшее изучение свойств классической

линейной модели множественной регрессии

проявляется при дополнительном

предположении о нормальном характере

распределения регрессионных остатков.

.

Дальнейшее изучение свойств классической

линейной модели множественной регрессии

проявляется при дополнительном

предположении о нормальном характере

распределения регрессионных остатков.

1.3 Проверка гипотезы о неадекватности линейной модели выборочных данных.

Для проверки значимости модели и значимости коэффициентов нужно убедиться, что остатки имеют нормальный закон распределения.

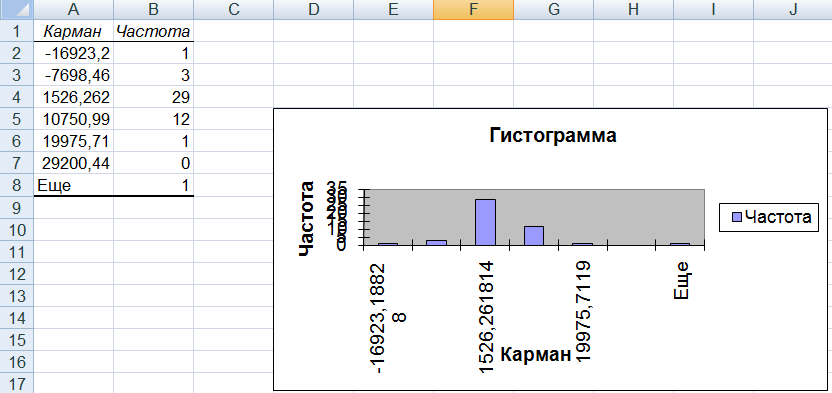

Построим гистограмму регрессионных остатков.

Рисунок 2 – Вывод результатов Гистограммы

Для проверки значимости построенного уравнения регрессии выдвигается гипотеза Н0: линейная модель множественной регрессии неадекватна к выборочным данным:

![]()

![]() =

=![]() ;

;

Альтернативная гипотеза Н1: линейная модель множественной регрессии адекватна выборочным данным:

![]()

Для проверки нулевой гипотезы строится статистика F:

Согласно

рисунку 1, наблюдаемое значение статистики

F

составило

![]() .

.

В

случае справедливости нулевой гипотезы

статистика имеет распределение

Фишера-Снедекора, с числом степеней

свободы ![]() ,

,

![]() .

.

Далее

проверим гипотезу традиционным образом,

либо задавшись уровнем значимости

![]() и по числу степеней свободы

и по числу степеней свободы ![]() находим критическое значение статистики

F

и сравниваем Fкрит

(найденное

по таблице Фишера-Снедекора) с Fнабл

(вычисленное).

находим критическое значение статистики

F

и сравниваем Fкрит

(найденное

по таблице Фишера-Снедекора) с Fнабл

(вычисленное).

Если

![]() Н0

принимается.

Н0

принимается.

Найдем критическое значение.

Вероятность – это вероятность, связанная с F-распределением ( =0,05)

Степень свободы 1 = 5

Степень свободы 2: n-k-1=47-5-1=41.

Таким

образом, получаем

![]() .

.

Либо для программных средств сравнивая значимость нулевой гипотезы с заданным уровнем, если вероятность нулевой гипотезы больше заданного уровня значимости, то гипотеза Н0 принимается.

Так

как,

![]() <

<![]() ,

с вероятностью ошибиться 0,05 нулевая

гипотеза отвергается, модель признается

адекватной выборочным данным.

,

с вероятностью ошибиться 0,05 нулевая

гипотеза отвергается, модель признается

адекватной выборочным данным.

1.4 Проверка гипотез о незначимости коэффициентов в классической линейной модели множественной регрессии (клммр).

В случае если нулевая гипотеза о незначимости уравнения регрессии отвергнута, проверяем гипотезы о значимости коэффициентов уравнения регрессии. Выдвигается гипотеза:

![]() (коэффициент βj

незначимо отличен от нуля).

(коэффициент βj

незначимо отличен от нуля).

Альтернативная

гипотеза ![]() (коэффициент βj

значимо отличен от нуля).

(коэффициент βj

значимо отличен от нуля).

Для проверки гипотез строится статистика:

![]() ,

,

которая в случае справедливости нулевой гипотезы имеет распределение Стьюдента с n-k-1 степенями свободы.

В

данном случае: вероятность – вероятность,

соответствующая двустороннему

распределению Стьюдента (![]() ),

степени свободы (

),

степени свободы (![]() n-k-1=41).

n-k-1=41).

Ткрит

находим по таблице Стьюдента, если ![]() ,

то Н0

принимается.

,

то Н0

принимается.

Таким

образом,

![]() .

.

Сравним наблюдаемое и критическое значения:

![]() <

<![]()

![]() ,

коэффициент

,

коэффициент

![]() незначим.

незначим.

![]() <

,

коэффициент

<

,

коэффициент

![]() незначим.

незначим.

![]() <

<

![]() ,

коэффициент

,

коэффициент

![]() незначим.

незначим.

![]() <

,

коэффициент

<

,

коэффициент

![]() незначим.

незначим.

![]() >

>

![]() ,

коэффициент

,

коэффициент

![]() значим.

значим.

Таким

образом,

<![]() ,

то принимаем гипотезу

,

то принимаем гипотезу

![]() ,

т.е. коэффициент

значим.

,

т.е. коэффициент

значим.

Для коэффициента уравнения значимо отличного от нуля, строится доверительный интервал:

![]()

![]() – находим по таблице Стьюдента уравнение

значимости α

и по числу степеней свободы n-k-1.

– находим по таблице Стьюдента уравнение

значимости α

и по числу степеней свободы n-k-1.

Согласно

рисунку 2, интервальная оценка коэффициента

уравнения с доверительной вероятностью

![]() будет иметь вид:

будет иметь вид:

![]()

Таким образом, при увеличении Х5 на одну единицу У содержательно увеличится в среднем на 35,323.