11. «Страховой рынок россии»

11.1. ПОНЯТИЕ СТРАХОВОГО РЫНКА

Страховой рынок— это особая социально-экономическая среда, определенная сфера экономических отношений, где объектом купли-продажи выступает страховая защита, формируются спрос и предложение на нее. Объективная основа развития страхового рынка— необходимость обеспечения бесперебойности воспроизводственного процесса путем оказания денежной помощи пострадавшим в случае непредвиденных неблагоприятных обстоятельств. Страховой рынок можно рассматривать также как форму организации денежных отношений по формированию и распределению страхового фонда для обеспечения страховой защиты общества, как совокупность страховых организаций (страховщиков), которые принимают участие в оказании соответствующих услуг.

Обязательное условие существования страхового рынка — наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно меняет роль и место страховщика в системе экономических отношений. Страховые компании превращаются в полноправных субъектов хозяйственной жизни.

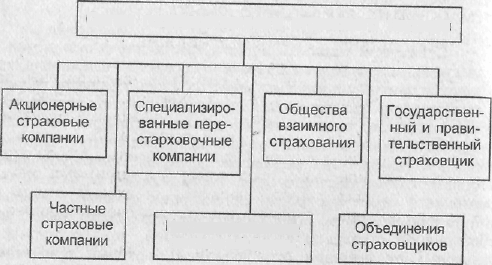

Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья (рис. 1). Первичное звено страхового рынка— страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы.

11.2. СТРУКТУРА СТРАХОВОГО РЫНКА

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах.

В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный (региональный), страховой рынок, национальный {внутренний} и мировой (внешний) страховые рынки.

ГРАНИЦЫ СТРАХОВОГО РЫНКА

Орган государственного страхового надзора

Негосударственные пенсионные фонды

Страховые посредники |

|

Агенты |

Брокеры |

Профессиональные оценщики страховых сюрвейеры

Рис. 1. Общая структура страхового рынка

В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международный страховые рынки.

Внутренний страховой рынок— это местный рынок, на котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками.

Внешний страховой рынок— это рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям, как в данном регионе, так и за его пределами.

Под мировым страховым рынком следует понимать предложение и спрос на страховые услуги в масштабах мирового хозяйства.

По отраслевому признаку выделяют рынки личного страхования, имущественного страхования, страхования ответственности и страхования экономических рисков в с каждый из них можно разделить на обособленные, например рынок страхования от несчастных случаев' страхования домашнего имущества и др.

11.3. УЧАСТНИКИ СТРАХОВОГО РЫНКА

Участниками страхового рынка являются продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и страховые брокеры, содействующие заключению договора

страхования.

Страховые агенты— физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными страховой компанией полномочиями. Страховые агенты являются представителями страховых компаний и действуют на основании их полномочий. В международной практике в качестве страховых агентов выступают как отдельные юридические или физические лица, так и лица, находящиеся на службе страховой компании (работающие по трудовому договору). Страховой агент может представлять одну либо несколько страховых компаний и по условиям договора с ними действует только от имени этих компаний. Причем агент — действует строго в рамках полномочий, предоставленных ему страховой компанией. Функции агента, конечно же, не сводятся только к подписанию договора от имени страховщика. Спектр оказываемых им услуг гораздо

шире:

- предоставление страхователям информации о страховой компании;

- консультирование страхователей в вопросах страхования, осуществляемого страховой компанией, разъяснение страхователям возможностей заключения договора страхования с различными условиями и помощь в выборе оптимального варианта договора с целью максимального покрытия страхового риска и минимизации расходов страхователей по восстановлению убытков;

- продажа страхователю страховых услуг: подписание договора страхования от имени страховой компании;

- предоставление страховщику точной информации о принимаемых от страхователя рисках с целью регулирования тарифов; обслуживание страхователя по страховому договору после его заключения.

Страховой агент выступает поверенным страховой компании и совершает порученные ему действия от имени и за счет страховщика. Права и обязанности, вытекающие из совершенных страховым агентом действий в соответствии с договором, заключенным им со страховой компанией, приобретает страховая компания (доверитель). Поскольку страховой агент действует за счет и в интересах страховой компании, он обязан исполнять поручения строго в соответствии с ее указаниями.

В зависимости от того, каким правовым статусом обладает страховой агент, страховая компания наделяет его строго определенным объемом полномочий. На основании договора, заключаемого страховым агентом и страховой компанией, последняя, как правило, выдает агенту доверенность, в которой указываются полномочия агента. Если доверенность страховому агенту не выдана, наличие соответствующих полномочий агента может подтверждаться фактом подписания руководителем страховой компании оформленного этим агентом страхового договора. Страховой агент должен предъявить страхователю также документы, удостоверяющие личность.

Деятельность страховых агентов, осуществляемая от имени и за счет страховщика, выгодна как страховой компании, так и страхователям и самим агентам. Деятельность российских страховых агентов регулируется в настоящее время только ст. 8 Закона «Об организации страхового дела в Российской Федерации» и общими нормами гражданского и трудового законодательства. Специального регулирования деятельности агентов, порядка допуска их к агентской деятельности в страховании, как это наблюдается в странах с развитым страховым рынком, не существует. Однако так же, как это принято в мировой практике страхования, российские страховые агенты (физические лица) могут 'быть как наемными работниками (штатными служащими) страховой компании, так и предпринимателями, осуществляющими агентскую деятельность от имени страховщика на основании заключенного с ним гражданско-правового договора.

Деятельность агента-служащего направлена в первую очередь на качество заключаемых ими договоров страхования и обслуживания клиентов, поскольку система оплаты труда не стимулирует его к увеличению количества заключаемых договоров. Однако для того, чтобы стимулировать не только качество, но и количество заключаемых агентами-служащими договоров страхования, страховщики устанавливают различные системы премирования своих служащих, при которых премия напрямую связана с объемом заключенных договоров.

Агенты, не являющиеся наемными служащими, получают за свой труд, как правило, агентское вознаграждение в процентах либо от суммы собранных ими страховых взносов (премий), либо от общей страховой суммы. Следовательно, вознаграждение такого агента прямо пропорционально сумме собранных им страховых взносов, общей страховой сумме. Поэтому для страховой компании возникает опасность в низком качестве таких договоров страхования: агентом может быть не полностью оценен, занижен страховой риск и т. п. С одной стороны, страховые компании заинтересованы в услугах агентов, активно расширяющих их страховое поле, с другой — они рискуют понести большие убытки из-за низкого качества страховых договоров, заключаемых этими агентами.

Для того чтобы стимулировать не только количество заключаемых агентами договоров страхования, но и их качество, российские страховщики прибегают к различным вариантам сложных систем оплаты труда своих агентов: например, устанавливается определенный уровень оплаты, получаемой агентами при заключении установленного минимального количества договоров страхования (либо при заключении договоров страхования с конкретным уровнем страховых сумм, страховых взносов и т. п.), а наряду с этим минимумом оплаты (который, впрочем, может быть достаточно высоким) агенты получают проценты от страховых взносов по договорам страхования, заключенным сверх установленного обязательного минимума договоров. Иногда страховщики заключают с агентом договор при условии, что, если уровень убыточности по заключенным им договорам в течение определенного срока будет выше предусмотренного, страховщик вправе снизить в одностороннем порядке процент вознаграждения агента либо расторгнуть договор и т. п.

Страховые агенты— юридические лица— это чаще всего предприятия и организации, характер деятельности которых позволяет выгодно совместить свои основные функции с функциями страховых агентов. Зачастую страховыми агентствами выступают бюро брачных знакомств, туристические агентства, юридические консультации, нотариальные конторы, сберегательные банки, транспортные билетные кассы, которые могут оформлять те или иные договоры страхования. Однако это могут быть и организации, созданные исключительно для агентской деятельности в страховании.

Страховые брокеры — юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручения страхователя либо страховщика. Страховой брокер— независимое лицо, действующее по поручению страхователя (в прямом страховании) или страховщика (при перестраховании).

Согласно российскому Закону «Об организации страхового дела в Российской Федерации» страховой брокер обязан пройти государственную регистрацию и должен быть занесен в реестр страховых брокеров. Страховые брокеры обязаны направить в федеральный орган исполнительной власти по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя. В России задача ведения реестра страховых брокерских фирм возложена на Департамент по надзору за страховой деятельностью.

Обязательным условием для осуществления брокерской деятельности физическим лицом и руководителем брокерской организации является наличие высшего образования или среднего специального экономического либо юридического образования при стаже работы в области финансовой или страховой деятельности не менее трех лет.

Страховым брокерам рекомендуется заключать договоры страхования своей профессиональной ответственности перед клиентами.

Федеральная служба России по надзору за страховой деятельностью в Примерном положении о страховых брокерах определяет функции, права и обязанности страхового брокера. Виды услуг, предоставляемые брокерами, согласно этому Положению в основном соответствуют услугам, которые страховые брокеры по сложившейся практике предоставляют на международных страховых рынках. Однако в Положении имеются некоторые особенности, в частности в нем говорится о некотором различии между брокером — физическим лицом и брокером— юридическим лицом: брокер— физическое лицо не может производить организацию инкассации страховых премий и производство страховых выплат.

Одним из видов услуг, предусмотренных Положением является организация услуг аварийных комиссаров экспертов оценке ущерба и определению страховых выплат'. Брокер если у него есть соответствующая служба, располагающая профессионалами в области экспертизы по оценке убытка, может быть также и аварийным комиссаром. Но это не значит, что он может выступать в роли аварийного комиссара между сторонами страхового договора.

В Положении предусматривается заключение специального соглашения между брокером и его клиентами (страхователем, страховщиком), в котором приводится конкретный перечень обязанностей страхового брокера, а также оговаривается ответственность перед ними за их исполнение.

Брокер не является участником страхового договора. Его обязанность— содействовать исполнению страхового договора его участниками и оказывать присущие страховому брокеру посреднические услуги.

Государство может прямо участвовать в рыночных отношениях как страховщик через государственные страховые организации и оказывать возрастающее воздействие на функционирование страхового рынка различными правовыми установлениями.

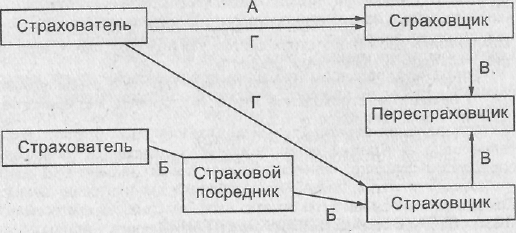

Правоотношения, возникающие между участниками страхового рынка можно представить в виде схемы (рис. 2):

Рис. 2. Схема организации страховых правоотношений А— прямое страхование без участия посредника, Б— прямое страхование, опосредованное участием страхового посредника,

В — перестрахование, Г— сострахование.