Этапы формирования портфеля

В данной курсовой работе для нахождения инвестиционного портфеля для компаний Сургутнефтегаз, Юкос, Сибнефть, РАО «ЕЭС России» была выбрана модель Марковица, которая успешно реализуется в Microsoft Office Excel 2007.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве, масштаба ожидаемого дохода из ряда возможных доходов на, практике используют наиболее вероятное, значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Для измерения риска служат показатели рассеивания, поэтому, чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеяния является среднеквадратичное отклонение и, чем больше это значение, тем больше риск.

При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор[3].

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных цепных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

С методологической точки зрения модель Марковица можно определить как практически-нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике[2, 5].

1.Исходные данные

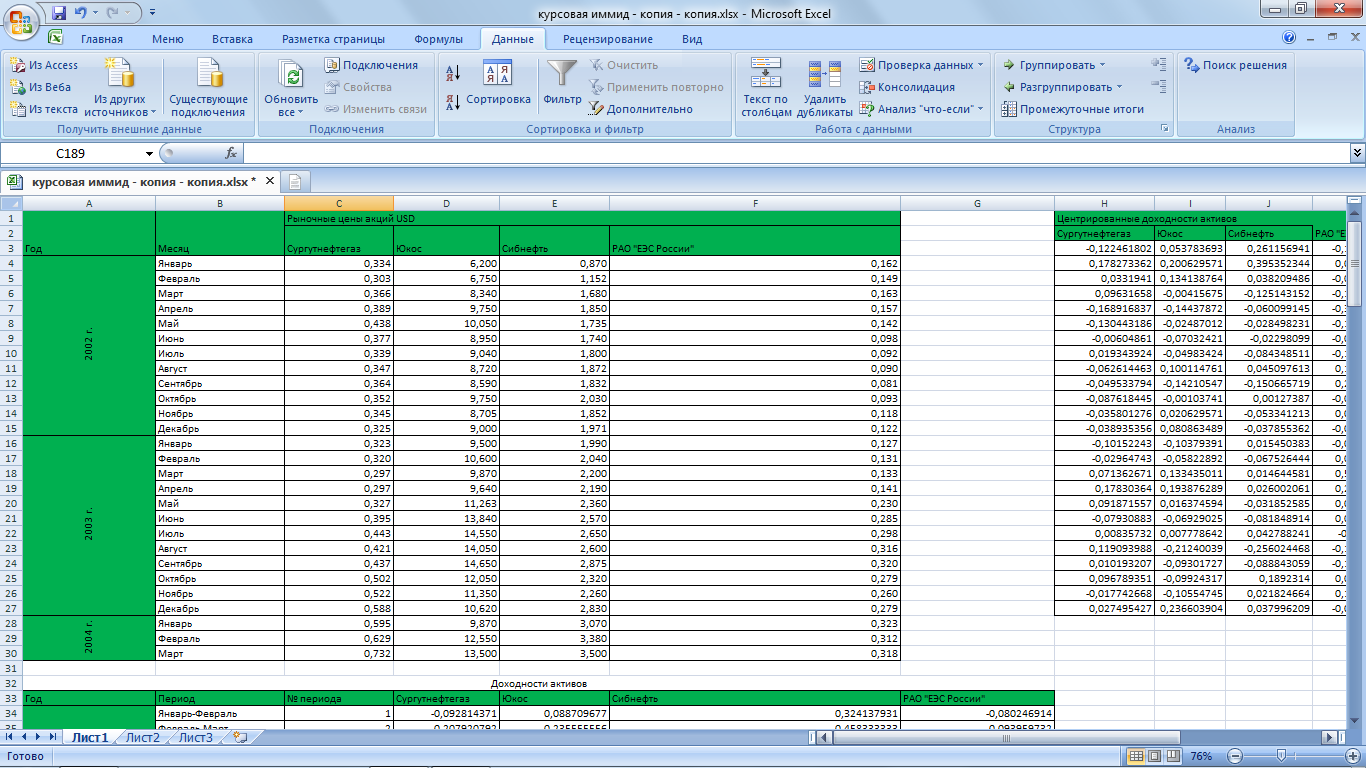

Исходными

данными являются сведения о рыночной

стоимости обыкновенных акций на начало

месяца для сегмента фондового рынка,

состоящего из 4 компаний, указанные в

таблице, подготовленной в среде Excel.

Исходными

данными являются сведения о рыночной

стоимости обыкновенных акций на начало

месяца для сегмента фондового рынка,

состоящего из 4 компаний, указанные в

таблице, подготовленной в среде Excel.

Рис.1: Таблица «Исходные данные»

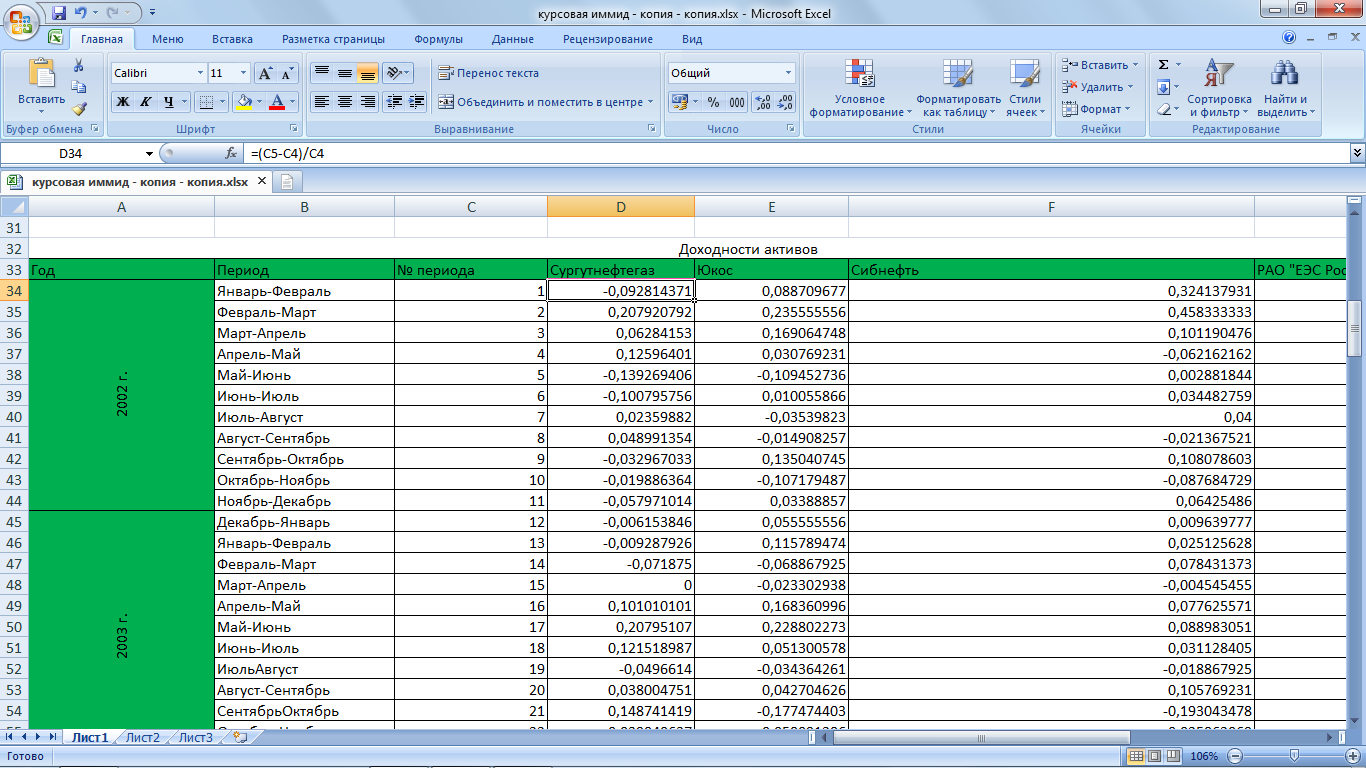

2. Определение доходности активов рассматриваемых компаний

Доходность – важнейшая количественная характеристика инвестиционного актива, тесно связанная с данным промежутком времени; одна из важнейших целей инвестора. Полный доход инвестора за определенный период времени складывается не только из прироста стоимости инвестиционного капитала (капитального дохода), но и из так называемого текущего дохода, который он получает в виде дивидендов, процентов, платежей, получаемых от сдачи в аренду недвижимости и др[3]. Таким образом

Полный доход = Текущий доход + Прирост капитала.

Количественной характеристикой способности актива приносить прибыль является ее доходность для заданного периода Т:

где DivT – текущий доход, полученный от актива а в течение данного периода;

P0 – стоимость (цена) актива в начале периода;

P1 – стоимость (цена) актива в конце периода.

Для расчета доходностей активов необходимо ввести формулы в соответствующие ячейки. Программа Excel рассматривает содержимое ячейки как формулу, если оно начинается со знака равенства (=). Тем самым, чтобы начать ввод формулы в ячейку, достаточно нажать клавишу «=». Например, для того чтобы определить доходность акции компании «Сургутнефтегаза» в первом периоде достаточно выделить ячейку D34 и набрать в ячейке формулу =(C5-C4)/C4 (значение в ячейке С4 – стоимость актива в конце 1 периода, С5 – стоимость актива в конце 2 периода) следующим образом: сначала введем знак равенства, затем введем символ “(“, переместим указатель теперь в клетку С5, введем “-” и т.д. После ввода всей формулы нажмем клавишу [Enter] и в ячейке D36 получим результат.

Рис.2: Расчет доходности

Как видно из полученной таблицы доходностей, доходности акций могут быть и отрицательными, если стоимость актива не растет, а падает.