Дисциплина «Система национальных счетов»

57. Консолидированный счёт производства: цели, задачи составления, схема и система показателей. Взаимосвязь показателей счёта: выпуск товаров и услуги; налоги и субсидии на продукты и импорт; промежуточное потребление; валовой внутренний продукт

Счет производства предназначен для описания и анализа результатов производства. Выпуск, который регистрируется в ресурсной части счета, представляет собой суммарную стоимость. Выпуск, формируемый отраслевыми показателями для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, приводится в оценке по основным ценам, получаемым производителем за единицу товара или услуги, исключая любые налоги на продукты и импорт, включая субсидии на продукты и импорт. Налоги на продукты и импорт (со знаком плюс) и субсидии на продукты и импорт (со знаком минус) в этом случае показываются отдельно.

Производство и использование ВВП оценивается в текущих рыночных ценах, которые опосредуют реальный оборот продукции в народном хозяйстве и на их основе складываются доходы всех участников экономического процесса. Оценка в текущих ценах позволяет установить отраслевую структуру экономики, пропорции между потреблением и накоплением, многие важные макроэкономические соотношения.

Промежуточное потребление представляет собой стоимость товаров и услуг, израсходованных в процессе производства. Например, стоимость израсходованных в производстве сырья, материалов, топлива, энергии, инструментов, а также платежи за услуги рекламных агентств, юридических консультаций, транспортных агентств и т. д. Важной статьей промежуточного потребления являются платежи за аренду помещений, оборудования и машин, а также расходы на командировки в части оплаты проезда и гостиниц. Промежуточное потребление не включает потребление основных фондов.

СЧЕТ ПРОИЗВОДСТВА

Со счетом производства связано такое понятие, как «границы производства». Границы производства определяются в СНС как вся деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг. Производственная деятельность охватывает предприятия, производящие товары и услуги рыночные и нерыночные (реализуе-мые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос).

В границы производства включается также производственная деятельность домашних хозяйств. Она охватывает производство всех продуктов независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство своими силами и различные услуги, в том числе торговые, посреднические и т. д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленных доходов от проживания в собственных жилищах.

В границы производства включаются также экономические операции, скрываемые институционными единицами с целью уклонения от уплаты налогов и по другим причинам, которые, следовательно, не могут быть учтены в обычном порядке. Расчеты показателей неформальной экономики ведутся на основе косвенной информации, применения балансовых и других специфических методов и экспертных оценок. Поправки на неформальную деятельность делаются как для показателей производства ВВП, так и для показателей его составляющих элементов с точки зрения доходов и расходов. Суммарная поправка на различные виды неформальной деятельности и неучитываемые в обычном порядке экономические операции составляет в настоящее время от одной пятой до одной четверти ВВП России.

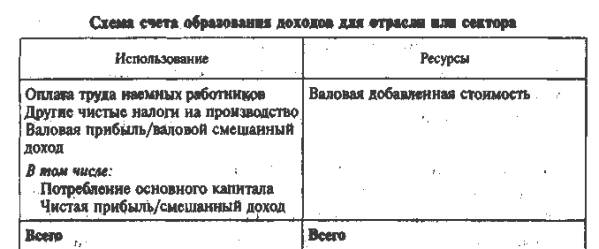

58. Консолидированный счёт образования доходов: схема и система показателей счёта. Взаимосвязь показателей счёта: валовая прибыль и валовые смешанные доходы; оплата труда наёмных работников; налоги и субсидии на производство и импорт.

Анализ распределительных процессов начинается с составления счета образования доходов по отраслям, секторам и экономике в целом. Его назначение заключается в том, чтобы показать, из каких компонентов состоит ВДС и ВВП какие расходы, связанные непосредственно с процессом производства, должны быть возмещены.

|

Для этих целей из счета производства в ресурсную часть счета образования доходов переносится ВВП (в счете для экономики в целом) или ВЦС (в счете, составленном для отрасли или сектора). В разделе "Использование" этого счета показываются расходы производителей: оплата труда наемных работников, налоги на производство и импорт (за вычетом субсидий на производство и импорт). Однако эти суммы представляют собой не только расходы производителей, но и одновременно доходы соответствующих институциональных единиц. Балансирующей статьей счета образования доходов является валовая прибыль или валовой смешанный доход1, полученный производителями.

Валовую прибыль по экономике в целом можно получить путем суммирования валовой прибыли по секторам или отраслям экономики:

ВПэкономики=SВПсекторов=SВПотраслей

В счете образования доходов по отраслям или сектору отражаются только другие налоги на производство (за вычетом субсидий), так как именно они являются компонентом ВДС, исчисляемой в основных ценах.

Показатель "Оплата труда" охватывает все выплаты институциональными единицами — резидентами своим наемным работникам (резидентам и нерезидентам) (рис. 6.1).

|

Оплата труда включает два основных элемента1:

• заработную плату;

• отчисления работодателей в фонды социального страхования (фактические отчисления работодателей на социальное страхование и условно исчисленные отчисления на социальное страхование).

Заработная плата показывается до вычета любых отчислений и подоходных налогов и включает все виды вознаграждения за труд в денежной и натуральной форме, а также денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (отпуск и т.д.).

Заработная плата в денежной форме включает следующие элементы (во всех категориях хозяйственных единиц независимо 6т форм собственности):

• заработную плату, начисленную за выполненную работу (проработанное время) по сдельным расценкам, тарифным ставкам, должностным окладам, среднему заработку;

• выплаты стимулирующего характера (премии, и вознаграждения за производственные достижения, выслугу лет, стаж работы и т. д.; надбавки, профессиональное мастерство, высокие достижения в труде);

• выплаты компенсирующего характера, связанные с режимом работы и условиями труда (выплаты за работу в особых условиях; надбавки за подвижной и разъездной характер работ; доплаты за сверхурочную работу и работу в ночное время, оплату за работу в выходные и праздничные дни);

• оплату за не проработанное время в соответствии с законодательством (оплата ежегодных и дополнительных отпусков);

• заработную плату работников во время обучения их с отрывом от работы в системе повышения квалификации и подготовки кадров и т. п.;

• регулярные дополнительные надбавки (например, компенсационные выплаты в связи с повышением цен, надбавки для оплаты жилья, транспортных расходов, связанных с поездками ни работу и с работы и др.);

• процентные и комиссионные вознаграждения, денежные чаевые и подарки, полученные наемными работниками;

• вознаграждения за открытие, изобретение и рационализаторские предложения;

Вознаграждение в натуральной форме представляет собой товары и услуги, не являющиеся необходимыми для работы и используемые наемными работниками для удовлетворения собственных потребностей или потребностей других членов домашнего хозяйства.

Заработная плата в натуральной форме включает следующие элементы:

• стоимость продукции, производимой на предприятии и выдаваемой в порядке натуральной оплаты;

• стоимость предоставляемых бесплатно или по сниженным ценам коммунальных услуг, проезда на транспорте, продуктов питания и одежды, включая питание и обмундирование, которое работники могут носить вне работы, а также суммы денежной компенсации за их не предоставление;

• страховые платежи предприятия по договорам личного и имущественного страхования, заключенным в пользу отдельных наемных работников;

• добровольные отчисления на медицинское страхование и на дополнительное Пенсионное обеспечение в пользу наемных работников (не связанные с программами социального страхования населения и Государственного социального обеспечения);

• плату за содержание детей в дошкольных учреждениях; оплату путевок на отдых, абонементы в группы здоровья, стоимость бесплатно выдаваемых работникам акций и т. д.

Заработная плата не включает:

• расходов предприятий и организаций, осуществляемых в интересах производства: командировочных расходов в части оплаты услуг транспорта и гостиниц; стоимости выданной спецодежды, спецобуви, других средств индивидуальной защиты, лечебно-профилактического питания или возмещения затрат работников на эти цели, а также на приобретение инструментов, необходимых для выполнения работ, и т. п. (относятся к промежуточному потреблению);

• выплат работникам, не являющихся вознаграждением за труд (пособия по временной нетрудоспособности, беременности и родам, на детей; пенсии работающим пенсионерам; надбавки к пенсиям, возмещение заработка и другие расходы в случае увечья или иного повреждения здоровья работника и иные выплаты за счет средств социального страхования; стипендии за счет предприятия, оплата обучения в учебных заведениях работников 4 или членов их семей, оплата учебных отпусков, предоставляемых работникам, пособия по оплате жилья и т. п.);

• расходов на содержание самостоятельных подразделений предприятий, оказывающих услуги работникам и членам их семей (относятся к расходам на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства);

• стоимости передаваемого в собственность работников жилья и расходов на погашение ссуд, выдаваемых работникам на улучшение жилищных условий и приобретение садовых домиков (капитальные трансферты).

Фактические отчисления предприятий и организаций на социальное страхование состоят из взносов, производимых предприятиями и организациями в государственные и негосударственные фонды социального страхования в соответствии с программами социального обеспечения и социального страхования населения. Эти платежи являются основным источником средств для выплат социальных пособий при определенных обстоятельствах, снижающих уровень благосостояния работника. Хотя эти отчисления делаются предприятиями и организациями непосредственно страховой организации, они рассматриваются как часть оплаты труда работников, которую они потом перечисляют страховым организациям.

Фактические отчисления работодателей включают их взносы в фонды социального страхования, пенсионный фонд, фонд занятости и в другие социальные внебюджетные фонды. Сюда же относятся обязательные отчисления работодателей на медицинское страхование.

Условно исчисленные отчисления на социальное страхование представляют Собой социальные пособия, выплачиваемые непосредственно предприятиями и организациями своим работникам, бывшим работникам, их иждивенцам, за счет собственных средств. Они включают, например, средства, выплачиваемые предприятиями и организациями на оказание помощи семьям погибших на производстве; надбавки к установленным пенсиям и выплаты лицам, получившим увечье или профессиональное заболевание на производстве; оплату обучения работников в учебных заведениях; стипендии студентам, направленным на обучение в высшие учебные заведения и т. п.

Условно исчисленные отчисления на социальное страхование принимаются равными сумме фактических выплат и компенсаций в данном периоде.

Начисленные страховые взносы в СНС рассматриваются как выплаты, осуществляемые работниками из своих доходов, и включаются, поэтому в состав оплаты труда.

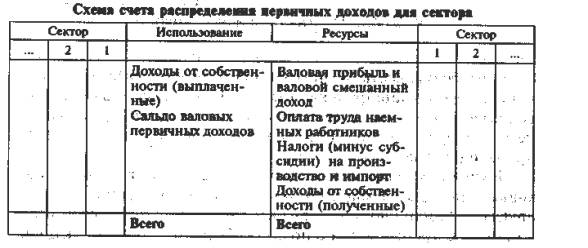

59. Консолидированный счёт первичного распределения доходов: схема и система показателей счёта. Взаимосвязь показателей счёта: доходы от собственности, полученные и переданные «остальному миру». Оплата труда нерезидентов, налоги. Валовой национальный доход.

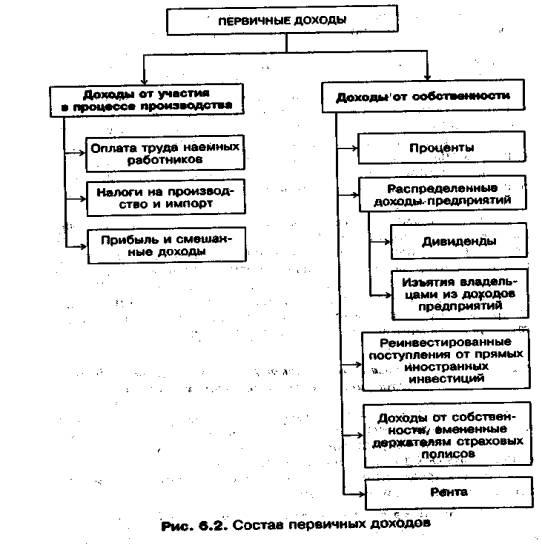

Анализ распределительных операций продолжается в счете распределения первичных доходов, в котором показывается, как первичные доходы распределяются среди их получателей. Состав первичных доходов представлен на рис. 6.2.

|

Счет распределения первичных доходов составляется для секторов и экономики в целом.

|

В ресурсную часть данного счета из предыдущего счета переносится его балансирующая статья «Валовая прибыль и валовой смешанный доход» для соответствующих секторов. Однако не вся полученная прибыль (доход) остается в распоряжении производителей.

Последние должны произвести отчисления от прибыли (дохода) за использование заемных финансовых активов, земли и других, нефинансовых не произведенных материальных активов в процессе производства в пользу собственников этих активов.

Эти выплаты в СНС рассматриваются как доходы от собственности (выплаченные или полученные).

В разделе "Использование" показывают доходы от собственности, выплаченные соответствующими секторами: дивиденды по акциям, проценты по вкладам, займам и кредитам, рента за пользование землей, плата за разработку запасов полезных ископаемых, лесных и рыбных угодий и др.

Одновременно в ресурсной части эти же доходы от собственности показываются как полученные хозяйственными единицами соответствующих секторов. Например, проценты, уплачиваемые банкам, будут показаны в "Использовании" счетов по всем секторам, кроме сектора "Финансовые учреждения", а общий итог уплаченных процентов всеми секторами будет указан в виде доходов от собственности, полученных сектором "Финансовые учреждения" в разделе "Ресурсы" счета этого сектора.

В предыдущем счете оплата труда была показана в разделе "Использование" как сумма, начисленная наемным работникам производителями-резидентами. В счете распределения первичных доходов она отражается в ресурсной части как сумма, получаемая сектором "Домашние хозяйства".

Налоги на производство и импорт в предыдущем счете в разделе "Использование"' показаны как суммы, начисленные хозяйствующими субъектами, а в счете первичного распределения доходов они отражаются как доходы, полученные сектором "Государственные учреждения".

Таким образом, по каждому сектору в этом счете будут отражаться свои показатели. Например, для сектора "Государственные учреждения" в ресурсах показываются полученные от собственности доходы, налоги на производство и импорт (за вычетом субсидий), прибыль, а в "Использовании'' — выплачиваемые доходы от собственности.

Для секторов "Нефинансовые предприятия" и "Финансовые учреждения" в ресурсах не будет записи об оплате труда и налогах. У сектора "Домашние хозяйства" ресурсы формируются в виде смешанного дохода, оплаты труда, доходов от собственности;

Балансирующая статья счета распределения первичных доходов — сальдо валовых первичных доходов, которое показывает сумму первичных доходов, остающихся у каждого сектора после того, как учтены все затраты, связанные с производством.

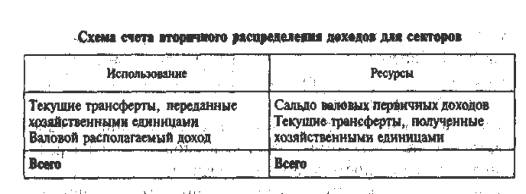

60. Консолидированный счёт вторичного распределения доходов: схема и система показателей. Взаимосвязь показателей счёта: потоки текущих трансфертов с «остальным миром». Валовой национальный располагаемый доход.

Первичные доходы (оплата труда, прибыль, смешанный доход, налоги на производство и импорт, доходы от собственности) рассматриваются в СНС как доходы, полученные институциональными единицами в качестве вознаграждения за их участие в процессе производства. В результате дальнейшего перераспределения полученных доходов формируются располагаемые (конечные) доходы.

Важная группа перераспределительных операций — трансферты, т. е. передача доходов, как в денежной, так и в натуральной форме одной институциональной единицей другой на безвозмездной основе. При трансферте происходит движение активов, товаров, услуг только в одном направлении. Примерами трансфертов являются налоги, выплаты из бюджета (пособия, пенсии, стипендии), пожертвования, добровольные взносы, гуманитарная помощь, подарю и т. п.

Трансферты делятся на текущие и капитальные. Текущее трансферты — это операции, которые осуществляются более или менее регулярно и связаны с уменьшением или увеличением текущих доходов хозяйствующих единиц: текущие налоги на доходы и имущество, фактические отчисления на социальное страхование, страховые премии и страховые возмещения, пособия по социальному обеспечению, добровольные взносы, подарки, гуманитарная помощь, штрафы, пени и др.

Капитальные трансферты связаны с передачей капитала или сбережений от одной единицы к другой(для финансирования накопления или расходов длительного характера): субсидии на капитальные вложения из бюджета; капитальные налоги; пожертвования; списание долгов (институциональным единицам). Продажа основных фондов по ценам ниже рыночной или их безвозмездная передача.

Текущие и капитальные трансферты в натуральной форме — это, например, передача права собственности на капитал; предоставление домашним хозяйствам бесплатных или по низким ценам услуг в области культуры, просвещения, медицины, спорта.

Текущие трансферты показываются в счете перераспределения доходов (вторичное распределение доходов), а капитальные трансферты — в счете операций с капиталом.

Для отражения перераспределительных операций составляется счет вторичного распределения доходов (для секторов и на уровне экономики в целом).

|

В данном счете отражаются текущие трансферты, передаваемые от одного сектора экономику другому. Например, фактические отчисления на социальное страхование, показанные в счетах образования и распределения первичных доходов в составе статьи "Оплата труда", здесь рассматриваются как трансферты, передаваемые организациям социального страхования домашними хозяйствами (работниками) для последующих выплат им пенсий по Старости и других пособий.

Условно исчисленные отчисления на социальное страхование, отражающиеся в счетах образования доводов и распределения первичных доходов в качестве компонента оплата труда наемных работников в счете вторичного распределения доходов показываются как отчисления работников в условные фонды социального страхования нефинансовых предприятий, финансовых учреждениях других секторов, к которым относите работодатель и как выплаты социальных пособий из этих условных фонд о» домашним хозяйствам.

Балансирующая статья данного счета (для сектора) — валовой располагаемый доход(В!)Д) (сальдо первичных доходов сектора плюс сальдо текущих трансфертов, полученных и переданных сектором в результату перераспределительных операций). ВРД — это конечный доход, которым располагают хозяйственные единицы для использования на цели финансирования своего конечного потребления и сбережения (без уменьшения своих наличных Денег, ликвидации активов или увеличения пассивов).