Политика цен

Важным фактором, влияющим на величину выручки от реализации продукции, является процесс ценообразования.

Предприятие реализует свою продукцию потребителям, получая за неё денежную выручку. Предприятие получает прибыль, если выручка превышает себестоимость продукции, если она ей равна, то только возмещаются затраты, если меньше, то предприятие терпит убытки. Казалось бы, что увеличивая цену продукции можно достичь максимальной прибыли. Однако это не так. Такая стратегия подходит только для монополистов. В условиях конкуренции при значительном повышении цен снижается спрос на продукцию и сокращается прибыль. Для того чтобы спрос на продукцию не уменьшился рост цен должен быть в пределах среднего коэффициента инфляции.

В данной задаче плановую выручку от реализации продукции можно рассчитать исходя из цен 2012 года.

В тоже время плановая выручка в данной задаче определяется исходя их значения минимально допустимого норматива рентабельности.

При сопоставлении двух методов расчета, конечно же, значения плановых выручек не совпадают. Определив относительную разницу между ними, можно определить, на сколько, можно увеличить или уменьшить цену продукции, для того, что бы обеспечить заданный минимальный показатель рентабельности.

В данной задаче для УСНО и ОСНО рост цен будет различным (УСНО-7%, ОСНО- 5%). Сравнение двух систем налогообложения будем производить при одинаковом росте цен. Т.к. 5% для УСНО не обеспечит минимального значения норматива рентабельности, выберем 7%.

Возникает задача определения значения коэффициента рентабельности для ОСНО при фиксированном спросе и росте 7-и процентном росте цен.

В отличие от задач предыдущих примеров, в которых производился расчет значений экономических показателей по исходным данным, в данном случае необходимо найти исходные данные, которые обеспечивают определенное значение экономического показателя. Такие задачи в математике называются обратными.

Постановка прямой задачи. Дано х. Найти F(x).

Постановка обратной задачи. Дано F(x). Найти х.

Для решения обратных задач в Excel имеется специальный метод, имеющий название Подбор параметра.

Технология применения метода Подбор параметра

Установить курсор в ячейке, содержащей формулу F(x).

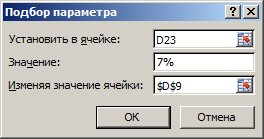

Нажать на пиктограмму Подбор параметра. В диалоговом окне Подбор параметра (см. рис. 1.6) в строке Установить в ячейке должен быть указан адрес ячейки с формулой F(x).

В строке Значение ввести значение, которое должна иметь функция F(x).

В строке Изменяя значение ячейки ввести адрес ячейки (х), значение которой будет изменяться для получения нужного значения функции.

Рис. 1.6

После нажатия кнопки ОК начнется процесс подбора значения в указанной ячейке. Excel выводит на экран окно «Результат подбора параметра», в котором отражается процесс поиска значения. Если решение будет найдено, можно нажать кнопку ОК, чтобы ввести найденные значения в ячейки рабочего листа. Если нажать кнопку Отмена, то все указанные ячейки сохранят исходные значения.

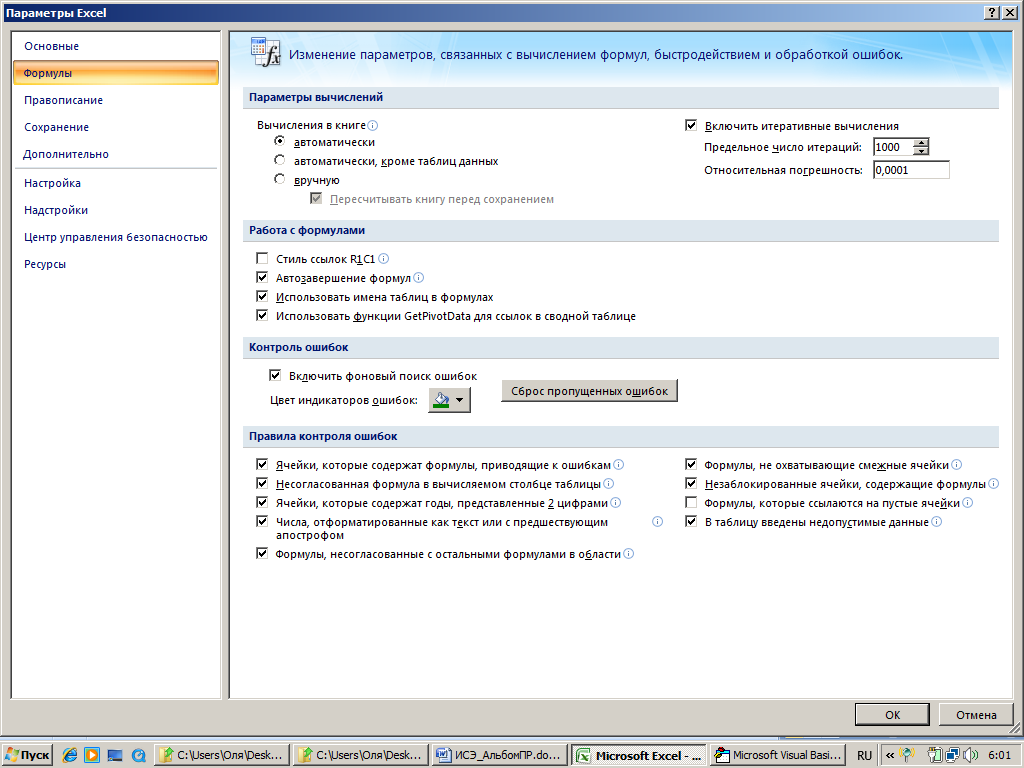

Технология подбора параметров реализована с помощью приближенных вычислений. Точность вычислений устанавливается в настройках Excel (см. рис.1.7). (Кнопка Office – кнопка Параметры Excel.)

Рис. 1.7

В Excel пиктограмма Подбор параметра спрятана. Для того чтобы её использовать, нужно сначала установить пиктограмму на панели быстрого доступа.

Технология установки пиктограмм

1. Вызвать контекстное меню на панели Быстрого доступа – Настройка панели быстрого доступа…

2. В правой части окна выбрать – Все команды.

3. Найти требуемую пиктограмму.

4. Нажать кнопку Добавить и кнопку ОК.

Задание 20

Настройте параметры вычислений Excel.

1. Вызовите диалоговое окно Параметры Excel. (Кнопка Office – кнопка Параметры Excel.)

2. Выберите в левой стороне окна строку Формулы (см. рис.1.7), а в правой стороне окна установите:

погрешность вычислений - 0, 0001,

предельное число итераций – 1000.

3. Отобразите на панели быстрого доступа пиктограмму Подбор параметра (см. выше Технология установки пиктограмм).

Задание 21

Определите цены изделий в 2012 году.

1. Показатель плановой выручки от реализации товарной продукции скопируйте из таблицы 13 в таблицу 14 со связью.

2. Показатель плановой выручки от реализации товарной продукции в ценах 2011 года находится на листе Сбыт. Скопируйте показатель в таблицу 14 со связью.

3. Определите на сколько процентов должна вырасти цена изделий в 2012 году, для того чтобы обеспечить выполнение показателя плановой выручки продукции.

Рост цен (%) = (плановая выручка от реализации товарной продукции / плановая выручки от реализации товарной продукции в ценах 2011) -1.

Примечание. Для УСНО и ОСНО рост цен будет различным. УСНО-7%, ОСНО- 5%. Учитывая, что в данной задаче необходимо сравнить две системы налогообложения. Сравнение будем производить при одинаковом росте цен. Т.к. 5% для УСНО не обеспечит минимального значения норматива рентабельности, выберем 7%.

4. Определите значения показателя норматива рентабельности для ОСНО при росте цен 7%. Для этого (см. рис.1.6):

установите курсор в ячейке D23,

нажмите на пиктограмму Поиск решения,

в строке Значение напечатать 7%,

в строке Изменяя значения ячейки укажите ссылку на ячейку D9.

Баланс

Финансовый план предприятия состоит из двух частей: доходы и поступления (доходы) и расходы и отчисления (расходы).

Основную часть доходов составляет плановая выручка от реализации товарной продукции. Второй составляющей доходов являются внереализационные доходы.

Внереализационные доходы в свою очередь подразделяются на налогооблагаемые и не налогооблагаемые доходы.

В состав налогооблагаемых налогов входят:

выручка от реализации основных средств (стоимость выбывающего имущества);

выручка от сдачи имущества в аренду;

полученные проценты по займам и т.д.

Примерами доходов, которые не подлежат налогообложению, могут служить кредиты и долгосрочные ссуды банка.

При определении налога на прибыль налогооблагаемой базой являются доходы за вычетом расходов.

Расходы в свою очередь подразделяются на те, которые подлежат вычету при определении налога, и которые не вычитаются из доходов.

К расходам, которые подлежат вычету, относятся:

полная себестоимость товарной продукции,

капитальные вложения,

уплата процентов по долгосрочным ссудам,

погашение долгосрочных ссуд,

прочие расходы и отчисления.

Примерами расходов, которые не подлежат вычету, могут служить отчисления в фонд материальной помощи и в фонд накопления.

При составлении финансового плана подсчитываются планируемые итоговые суммы доходов и расходов. Если обнаруживается разница, при которой сумма расходов превышает сумму доходов, тогда размер этой разницы относится на статью долгосрочных ссуд банка.

Задание 22

Рассчитайте доходы и поступления для двух систем налогообложения ОСНО м УСНО.

1. Перейдите на лист Баланс.

2. Значение показателя НДС находится на листе Выручка. Данные вставьте со связью в таблицу 15.

3. Значение показателя выручка от реализации основных средств (стоимость выбывающего имущества) находится на листе Средства. Данные вставьте со связью в таблицу 15.

4. Значение показателей плановой выручки от реализации товарной продукции для ОСНО и УСНО находятся на листе Выручка. Данные вставьте со связью в строку 6 таблицы 15.

5. Для показателя плановой выручки от реализации товарной продукции без НДС (ОСНО) вычтите значение НДС.

6. Определите итоговые значения налогооблагаемых доходов и поступлений.

7. Определите итоговые значения не налогооблагаемых доходов и поступлений.

Задание 23

Рассчитайте расходы и отчисления для двух систем налогообложения ОСНО м УСНО.

1. Значение показателей полной себестоимости товарной продукции для ОСНО и УСНО находятся на листе Выручка. Данные вставьте со связью в таблицу 16.

2. Значение показателей капитальных вложений для ОСНО и УСНО находятся на листе Средства. Данные вставьте со связью в таблицу 16.

3. Определите итоговые значения расходов и отчислений, подлежащие вычету.

4. Определите итоговые значения расходов и отчислений, не подлежащие вычету.

5. Определите налогооблагаемую прибыль.

Прибыль = Доходы и поступления (налогооблагаемые) – Расходы и отчисления (подлежащие вычету).