Тема 7. Деньги и банковская система

Денежное обращение - движение денег, опосредствующее оборот товаров и услуг.

Денежная система и ее элементы

Денежная система - это организация денежного обращения в стране, закрепленная национальным законодательством.

Элементами денежной системы являются: денежные единицы; масштаб цен; виды денег, являющихся законным платежным средством; эмиссионная система; государственный аппарат регулирования денежного обращения.

Денежные единицы — это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг. В большинстве стран действуют десятичные системы деления: например: 1 доллар = 100 центам, 1 руб. = 100 коп.

Масштаб цен — средство выражения стоимости через весовое содержание денежного металла в выбранной денежной единице (это определение утратило экономическое значение, т. к. кредитные деньги не имеют собственной стоимости и не могут быть выразителем стоимости других товаров). А в 1961 г. 1 руб. приравнивался к 0.98741 г золота.

Виды денег, являющиеся законными платежными средствами — это прежде всего кредитные деньги и банкноты, разменная монета, а также бумажные деньги (казначейские билеты).

Эмиссионная система — законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции осуществляет Центральный банк (выпуск банковских билетов) и казначейство (выпуск казначейских билетов, мелко купюрных бумажно-денежных знаков). Эмиссия банкнот осуществляется тремя путями: предоставлением кредитов кредитным учреждениям в форме переучета коммерческих векселей; кредитованием казны под обеспечение государственных ценных бумаг; выпуском банкнот путем их обмена на иностранную валюту.

Регулирование денежного обращения. Мерой регулирования прироста денежной массы и кредита является таргетирование, т. е. установление целевых ориентиров, на которые должны ориентироваться центральные банки. Центральный банк по согласованию с государственными органами определяет сумму увеличения денежной массы, ограничивая ее приростом в реальном исчислении. Однако эффективность такой меры невелика.

Виды денежных реформ.

Денежная реформа - осуществляемые государством изменения в области денежного обращения, как правило, направленные на укрепление денежной системы.

Выделяют следующие виды денежной реформы:

НУЛЛИФИКАЦИЯ ДЕНЕГ - ликвидация старых денежных знаков и выпуск в меньшем количестве новых бумажных денежных знаков.

ДЕВАЛЬВАЦИЯ - уменьшение металлического содержания денежной единицы или снижение курса бумажных знаков по отношению к металлу или к иностранной валюте.

Ревальвация — повышение металлического содержания денежной единицы или курса бумажных знаков по отношению к иностранной валюте.

Деноминация — изменение нарицательной стоимости денежных знаков с обменом по определённому соотношению старых денежных знаков на новые, более крупные денежные единицы, одновременно в таком же соотношении пересчитываются цены, тарифы, заработная плата и т.д.

Эволюция денежной системы.

1 этап: товарные деньги

2 этап: биметаллизация

Свойства всеобщего эквивалента: начальная неоднородность; произвольная делимость; портативность; сохраняемость; редкость.

3 этап: мономинализм: подэтапы: золотослитковый стандарт, золотодевизный, золотодолларовый.

4 этап: ямайская валютная система.

Закон Грешэма

ЗАКОН ГРЭШЕМА — одна из закономерностей денежного обращения, в соответствии с которой "плохие" деньги, которые менее ценятся на денежном рынке, вытесняют из обращения "хорошие" — высокоценимые деньги, при этом "хорошие" деньги уходят в сбережения. Закон основан на психологии человека, который стремится избавиться от менее надежных ценностей в пользу более надежных. Закон сформулирован во времена биметаллизма, когда золотые деньги изымались из обращения и становились сокровищем, а серебряные имели хождение. Закон неоднократно подтверждался в жизни стремлением людей предпочитать монеты из золота и серебра медным, латунным, никелевым монетам.

Золотослитковый, золотодевизный, золотодолларовый стандарты.

Золотослитковый стандарт - это система денежного обращения при которой в стране обращаются только бумажно-кредитные деньги свободно размениваемые на золото в слитках.

Золотодевизный - это система денежного обращения при которой в стране обращаются только бумажно-кредитные деньги свободно размениваемые на девизы (платежные средства в иностранной валюте) государств, в которых действует золотослитковый стандарт.

Золотодолларовый

Дилемма (парадокс) Триффина

С одной стороны, расширяющиеся потребности для международной торговли требовали все большее количество денежной массы, а с другой стороны, эта денежная масса должна была быть обеспечена золотовалютными резервами. Отчетливо эти противоречия, были сформулированы как парадокс, или дилемма Триффина.

1.Эмиссия ключевой (основной) валюты должна обязательно коррелировать с изменением золотого запаса страны. Излишняя эмиссия, не обеспеченная золотым запасом государства, может подорвать конвертируемость этой валюты в золото и через определенный промежуток времени неизбежно вызовет кризис доверия к ней;

2.Ключевая (основная) валюта должна эмитироваться в объемах, достаточных для того, чтобы обеспечить потребности международной торговли в денежной массе для обеспечения растущего количества сделок в международной торговле. Таким образом, эмиссия такой валюты должна обеспечиваться в требуемых объемах не обращая внимания на реальный золотой запас страны.

Ямайская валютная система

— современная международная валютная система, основанная на модели свободной конвертации валют для которой характерно постоянное колебание обменных курсов. Эта система действует в мире и по настоящее время (2012), хотя в свете глобального кризиса 2008—2009 годов начались консультации о принципах новой мировой валютной системы.

Основные особенности и принципы:

1.официально отменен золотой стандарт и золотые паритеты (отменена привязка валют к золоту как для внутренних, так и для международных операций);

2.зафиксирована демонетизация золота: центральным банкам разрешается продавать и покупать золото как обычный товар по рыночным ценам;

3.введена система SDR (специальные права заимствования), которые можно использовать как «мировые деньги» для формирования валютных резервов. Эмиссию SDR осуществляет МВФ. В функции SDR также входит регулирование платежных балансов и соизмерение стоимости национальных валют;

4.помимо SDR, резервными валютами официально были признаны доллар США, фунт стерлингов, швейцарский франк, японская иена, марка ФРГ, французский франк(последние две трансформировались в евро);

5.установлен режим свободно плавающих валютных курсов: их котировка формируется на валютном рынке на основе спроса и предложения;

6.государства могут самостоятельно определять режим формирования валютного курса из нескольких вариантов.

Понятие денег

Деньги – это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

Свойства денег

1) Деньги - наиболее ликвидный актив, т. к. являются средством обмена сами по себе (не надо осуществлять конвертацию).

Ликвидность - относительная легкость и быстрота, с которой определенные активы могут быть конвертированы в средство обмена.

Другие активы в процессе обмена требуют конвертации, что приводит к росту трансакционных издержек.

2) Социальный (общественный) характер - деньги существуют в таких общественных системах, где есть разделение труда, частная собственность, обмен товаров (т. е. в рыночных системах), связывая, соединяя людей в обществе.

Деньги функционируют лишь в рамках определенных общественных и хозяйственных отношений, соответственно, разные формы денег возникают в разных социальных и экономических структурах.

3) Фидуциарность - всеобщее признание в качестве средства обмена, основанное на доверии.

Для того чтобы деньги выступали всеобщим средством обмена и платежа, их ценность должна быть удостоверена общественными институтами (казначейством, центральным банком и прочими). Данное свойство характерно для современных денег, выступающих в нетоварной форме (деньгами в товарной форме являлись деньги, созданные из драгоценных металлов).

Эмиссия денег

— выпуск в обращение новых денег, увеличение обращающейся денежной массы.

Эмиссия — это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении. Эмиссия бывает наличная и безналичная.

Эмиссия наличных денег

В России действуют следующие принципы эмиссии наличных денег:

принцип необязательности обеспечения (не устанавливается официальное соотношение между рублем и золотом или другими драгоценными металлами);

принцип монополии и уникальности (эмиссия наличных денег, организация их обращения и изъятия на территории России осуществляются исключительно Центральным банком России);

принцип безусловной обязательности (рубль является единственным законным платежным средством на территории России);

принцип неограниченной обмениваемости (не допускаются какие-либо ограничения по суммам или субъектам обмена; при обмене банкнот и монет на денежные знаки нового образца срок их изъятия из обращения не может быть менее одного года и более пяти лет);

принцип правового регулирования (решение о выпуске денег в обращение и изъятии их из обращения принимает Совет директоров Банка России).

Эмиссия безналичных денег

Если наличные деньги эмитирует только Центральный Банк, то безналичные деньги могут создаваться в частном порядке. Обычно это связано с выдачей кредитов.

Широко известен банковский мультипликатор, который увеличивает денежную массу за счёт выданных кредитов. Но это не единственный вариант безналичной денежной эмиссии. Если вексель начинает использоваться в расчётах за товары или услуги, то такой вексель начинает играть роль дополнительно эмитированных денег.

При возвращении кредитов (погашении векселей) происходит ликвидация дополнительной кредитной эмиссии (кредитное сжатие).

Функции денег

Деньги обладают определенными функциями, такими как: 1) мера стоимости; 2) средство платежа; 3) средство обращения; 4) средство накопления (сбережения); 5) мировые деньги.

Виды денег

1. товарные - это разновидность денег, представляющая собой товары, то есть вещи, которые можно непосредственно использовать, но которые наряду с возможностью их потребления выступают в качестве эквивалента стоимости других товаров.

2. символические - средства платежа, чья стоимость или покупательная способность в качестве денег намного превосходит издержки их производства или эффект их альтернативного использования не в качестве денег. Примером являются разменные монеты, бумажные деньги. Стоимость их изготовления существенно ниже их стоимости как денежных знаков.

декретные - денежные знаки, введенные в качестве денег декретом органов власти, постановлением правительства. Подлинная ценность, покупательная способность декретных денег определяется не только величиной, указанной на денежном знаке, но и уровнем цен, количеством товаров, которое можно купить на данную сумму денег.

3. кредитные - неразменные на золото банкноты центральных банков и банковские депозиты (депозитные деньги), являющиеся базой чекового обращения.

Денежный рынок

-система экономических отношений по поводу предоставления денежных средств на срок до одного года. Система экономических отношений по поводу предоставления денежных средств на срок, превышающий один год получила название рынок капитала. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории — финансовый рынок.

Денежный рынок может быть подразделён на:

Рынок краткосрочных ценных бумаг

Рынок межбанковских кредитов

Рынок евровалют.

Спрос на деньги: спрос на деньги для сделок и спрос на деньги со стороны активов.

- величина денежных средств, которые хранят хозяйственные агенты. Состоит из:

1 Спрос на деньги для сделок (Mt) – это то количество денег, которое необходимо гражданам и предприятиям, т. е. всем агентам рынка, для осуществления текущих платежей (закупка сырья, материалов, оплаты ресурсов и т. д.). Приняты теоретические допущения, что спрос на деньги для сделок определяется общим денежным уровнем в экономике и изменением его пропорционально валовому национальному продукту.

Уравнение Ирвина Фишера = уравнение обмена: MV=PIQ; MV=Mt; PIQ=ВВП.

Денежное правило Милтона Фредмена: «прирост денег в обращении должен соответствовать приросту ВНП». M=PIQ/V=kPIQ – кембриджское уравнение.

2 Спрос на деньги со стороны активов (МД) определяется потребностью агента рынка разместить часть денежных средств в отдельных финансовых активах (акции, облигации, банковские депозиты и др. ценные бумаги). Принято теоретическое допущение, что между ставкой процентов по ценным бумагам и количеством денег, вкладываемых в финансовые активы, существует обратно пропорциональная зависимость. В зависимости от динамики процентной ставки по активам, происходит перелив денег из наличной формы в форму денежных финансовых активов и обратно.

Теория предпочтения ликвидности (Нейнс):

- трансакционный мотив (Mt)

- мотив предосторожности (Mtexp)

- спекулятивный мотив (Ма)

Ма = a-br

В лекциях график по-другому.

Формула Фишера

уравнение, описывающее связь между темпом инфляции, номинальной и реальной ставками процента:

![]()

где ![]() —

номинальная ставка процента;

—

номинальная ставка процента;

![]() —

реальная ставка

процента;

—

реальная ставка

процента;

![]() —

темп инфляции.

—

темп инфляции.

Уравнение показывает, что номинальная ставка процента может измениться по двум причинам:

из-за изменений реальной ставки процента;

из-за темпа инфляции.

Денежное правило Фридмена.

«прирост денег в обращении должен соответствовать приросту ВНП»

Кембриджское уравнение Пигу

Экономисты, сформулировавшие уравнение обмена и количественную теорию денег, полагали, что количество денег в течение длительного периода времени определяет только уровень цен. Так называемое Кембриджское уравнение, альтернативное уравнение обмена, делает это очевидным. Оно выводится через уравнение обмена.

MV=PQ

Делим PQ на V, получаем M=PQ/V и обозначив I/V, как k,

M=kPQ

M - денежная масса; P - уровень цен; Q - товарная масса или физический объем товарного оборота в единицу времени; K - часть конечного продукта PQ, которую люди предпочитают иметь в ликвидной форме.

Теория предпочтения ликвидности Дж.М. Кейнса (мотивы)

Мотивы побуждающие людей хранить деньги в виде наличностей.

1. Мотив, связанный с доходом. Одно из оснований для держания наличных денег - это необходимость уравновесить получение дохода и его расходование, которые разделены определенным интервалом. Сила этого мотива, проявляющаяся в решении держать данную сумму наличных денег, зависит главным образом от величины дохода и нормальной продолжительности интервала между его получением и расходованием. Именно в связи с этим понятие скорости обращения денег по отношению к доходу раскрывает свое точное назначение.

2. Коммерческий мотив. Равным образом наличные деньги держат для того, чтобы оплачивать издержки на ведение дел до получения выручки от продажи продукции; наличность, которую держат торговцы, чтобы компенсировать интервал между закупками товаров и их реализацией, относится к этой же рубрике. Величина такого рода спроса на деньги зависит главным образом от текущего выпуска продукции (а следовательно, от текущего дохода) и от числа рук, через которые эта продукция проходит.

3. Мотив предосторожности. Дополнительное основание для хранения наличных денег заключается в том, чтобы обеспечить резерв для всякого рода случайностей, требующих внезапных расходов, или на случай появления неожиданных перспектив выгодных покупок, а также в стремлении сохранить имущество, ценность которого фиксирована в деньгах, для покрытия в последующем денежных обязательств. Сила всех этих трех типов мотивов зависит отчасти от дешевизны и надежности способов получения наличности, когда она требуется, путем краткосрочных займов в той или иной форме, в частности в форме овердрафта или аналогичным образом. Ведь нет необходимости держать бездействующие наличные деньги, чтобы избежать всякого рода заминок, если они могут быть без труда получены в тот момент, когда они действительно потребуются. Сила рассматриваемых мотивов зависит также от того, что можно назвать относительными издержками хранения наличных денег. Если запас наличности можно поддержать, лишь отказавшись от покупки прибыльных активов, это увеличивает указанные издержки и тем самым ослабляет стремление держать наличные деньги в той или иной сумме. Если хранение наличности приносит проценты по вкладам или избавляет от уплаты банковских комиссий, это уменьшает издержки и усиливает мотивы к такому хранению денег. Впрочем, это все, по-видимому, лишь второстепенные факторы, за исключением тех случаев, когда рассматриваются значительные изменения в издержках хранения наличных денег.

4. Теперь остается спекулятивный мотив. Он нуждается в более детальном разборе по сравнению с другими и потому, что этот мотив менее понят,- и потому, что он выступает как чрезвычайно важное передающее звено в действии изменений количества денег.

Предложение денег

Предложение денег – это количество денег, выпущенных в обращение Центральным банком страны.

Если спрос формируется свободно на рынке в зависимости от потребностей населения в деньгах, то предложение всегда задается банковской системой государства (рис. 54.2).

Рис.

54.2. Предложение денег Центральным банком

страны MS – предложение денег.

Рис.

54.2. Предложение денег Центральным банком

страны MS – предложение денег.

На величину денежного предложения влияют три ключевых фактора:

размер денежной которую формирует Центробанк страны;

соотношение резервы-вклады, показывающее возможность коммерческих банков по увеличению денежной массы;

коэффициент депонирования, отражающий способность населения вкладывать деньги в коммерческие банки.

Денежная масса

-совокупность наличных и безналичных покупательных и платежных средств.

Агрегаты денежной массы (в теории США и Россия, на практике по ЦБ РФ)

Денежные агрегаты

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке)[1].

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты[1]:

М0 = наличные деньги в обращении,

М1 = М0 + чеки, вклады до востребования (в том числе банковские дебетовые карты).

М2 = М1 + срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

Денежные агрегаты в России

Центральный банк Российской Федерации рассчитывает денежные агрегаты М0 и М2. Агрегат М2 представляет собой объём наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся президентами Российской Федерации.

Денежные агрегаты в США

состоит из четырех агрегатов: М1, М2, М3 и L:

1. Денежный агрегат М1 – это наличные деньги (в некоторых странах, например в Великобритании и России, наличные деньги выделяют в отдельныйагрегат – М0) и средства на текущих счетах, которые представляет собой либо чековые депозиты, либо депозиты до востребования, т. е. М1 = наличность + чековые вклады (или депозиты до востребования) + дорожные чеки. 2. Денежный агрегат М2 – это денежный агрегат М1 плюс средства на сберегательных счетах, а также мелкие (до 100 000 долл ) срочные вклады, т. е. М2 = М1 + сберегательные вклады + мелкие срочные вклады.

3. Денежный агрегат М3 – это денежный агрегат М2 плюс средства на крупных (свыше 100 000 долл.) срочных счетах, т. е.М3 = М2 + крупные срочные вклады.

4. Денежный агрегат L – это денежный агрегат М3 плюс краткосрочные государственные ценные бумаги (в основном казначейские векселя), т. е.L = М3 + краткосрочные государственные ценные бумаги. Ликвидность денежных агрегатов увеличивается снизу вверх (от L до М0), а доходность – сверху вниз (от М0 до L). Под деньгами обычно понимают денежный агрегат М1, который обладает наивысшей ликвидностью и самой низкой доходностью (до 1980 г. по чековым вкладам в США процент вообще не выплачивался).

Денежная база

– макроэкономических индикатор, показывающий количество денежных средств, находящихся в обращении. В разных странах этот термин имеет разное значение. Банк России выделяет два вида денежной базы: денежная база в узком и широком определении.

Денежная база в узком определении включает выпущенные в обращение ЦБ наличные деньги (с учетом остатков средств в кассах кредитных организаций) и остатки обязательных резервов по привлеченным банками средствам в национальной валюте, депонируемым на счетах в Банке России.

Денежная база в широком определении состоит из наличных денег в обращении (с учетом остатков в кассах банков), средств на корреспондентских счетах и обязательных резервах кредитных организаций в ЦБ. Туда же входит суммарная рыночная стоимость облигаций Банка России, находящихся в обращении. MB = C+R

Избыточные резервы

-превышение минимального уровня резервных запасов, которые банки в обязательном порядке должны держать в виде наличности в собственных хранилищах или в виде вкладов в центральном банке страны. = M–MB = (C+D)-(C+R) = D-R=Aкб

Ликвидность

— экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

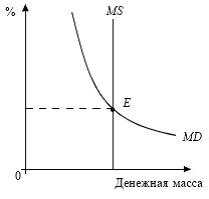

Равновесие на денежном рынке

В лекциях MD прямая Рис. 54.3. Равновесие на денежном рынке MS – предложение денег; MD – денежная масса.

В результате взаимодействия спроса и предложения денег возникает их рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на рынке денег той общей сумме, которую желает иметь у себя население (рис. 54.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным рынками заключается в том, что оно является на рынке постоянным; в противном случае возникают серьезные сбои, нередко приводящие к финансовому кризису.

Денежно-кредитная система

-комплекс, валютно-финансовых учреждений, призванных регулировать экономику путем изменения количества находящихся в обращении денег.

Уровни и их функции

Современная денежно-кредитная система состоит из двух уровней. Первый уровень - это Центральный банк страны. Второй уровень - это универсальные (коммерческие) банки и специализированные кредитные организации.

Функции ЦБ: проводит денежную эмиссию; хранит государственные золотовалютные резервы; проводит денежно-кредитную политику; регулирует валютный рынок; контроль деятельности коммерческих банков; переводные и расчетные операции.

Функции второго уровня: привлечение денежных средств во вклады и их размещение; открытие и ведение банковских счетов; кассовое обслуживание; купля-продажа валют; операции с драгметаллами; выдача банковских гарантий; денежные переводы и т.д.

Кредитно-денежная (монетарная) политика

- регулирование эмиссии денег, величины и структуры денежной массы для предотвращения роста инфляции и поддержания устойчивого роста экономики.

Основные инструменты монетарной политики: денежная эмиссия, учётная ставка, норма обязательных резервов, операции на открытом рынке.

Денежную эмиссию смотреть выше.

Учётная ставка - финансовый термин, финансовая категория, употребляемая для характеристики следующих процессов, связанных с кредитованием:

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам. В российской практике наряду с термином учётная ставка для данной ситуации применяется термин ставка рефинансирования . Чем выше учётная ставка Центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

Под учётной ставкой понимается процент, курс, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до наступления срока платежа). Фактически, учётная ставка в данном случае — это цена, взимаемая за приобретение обязательства до наступления срока уплаты. При учёте Центральным банком государственных ценных бумаг или предоставлении кредита под их залог применяется термин официальная учётная ставка.

Норма обязательных резервов — установленная законом строго определённая доля обязательств коммерческого банка по привлечённым им депозитам, которую банк должен держать в резерве в центральном банке. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами. Используется центральным банком как инструмент регулирования деятельности коммерческих банков.

Операции на открытом рынке - это операции Центрального банка по купле-продаже правительственных ценных бумаг на вторичном рынке. Покупки на открытом рынке оплачиваются Центральным банком увеличением резервного счета банка продавца. Суммарные денежные резервы банковской системы увеличиваются, что, в свою очередь, приводит к росту денежной массы. Продажи Центральным банком бумаг открытого рынка приведут к обратному эффекту: суммарные резервы банков уменьшаются и уменьшается при прочих равных условиях денежная масса. Поскольку Центральный банк является крупнейшем дилером открытого рынка, постольку увеличение объема операций по купле-продаже приведет к изменению цены и доходности бумаг. Следовательно, Центральный банк может влиять таким образом на процентные ставки. Это самый лучший инструмент, однако его эффективность снижается тем, что ожидания участников рынка не вполне предсказуемы.

Создание денег банковской системой. В лекциях.

Банковский мультипликатор в отсутствии утечек и с учетом утечек.

В отсутствии утечек:

∆MS=Do*1/HOP

Do- первоначальный депозит, 1/HOP- банковский мультипликатор.

Часть депозитов откладываются в виде наличных:

∆MS=Do*(c + d)/(c + HOP)

C – доля наличных денег в общей денежной массе, d – доля депозитов в общей денежной массе.

Политика дешевых и дорогих денег

В зависимости от экономической ситуации в стране, центральный банк проводит политику дешевых или дорогих денег.

Политика дешевых денег

Характерная для ситуации экономического спада и высокого уровня безработицы. Её цель сделать кредитные деньги более дешевыми, тем самым увеличить совокупные расходы, инвестиции, производство и занятость.

Для проведения политики дешевых денег центральный банк может уменьшить учетную ставку процента по кредитам для коммерческих банков или осуществить покупку государственных ценных бумаг на открытом рынке или уменьшить норму резервных требований, что позволило бы увеличивать мультипликатор денежного предложения.

Политика дорогих денег

Проводится с целью снизить темпы инфляции с помощью сокращения совокупных расходов и ограничения денежного предложения.

Включает следующие мероприятия:

Повышение учетной ставки процента. Коммерческие банки начинают меньше брать кредитов у ЦБ, следовательно предложение денег сокращается.

Продажа центральным банком государственных ценных бумаг.

Увеличение нормы резервных требований. Это позволит сократить избыточные резервы коммерческих банков и уменьшит мультипликатор денежного предложения.

Все вышеперечисленные инструменты кредитно-денежной политики относились к косвенным (экономическим) методам воздействия. Помимо данных общих методов денежно-кредитного регулирования цельнальный банк используется и прямые (административные) методы, предназначенные для регулирования конкретных видов кредита. Например, прямое ограничение размеров банковских кредитов на потребительские нужды.

Денежная политика имеет плюсы и минусы. К сильным сторонам можно отнести быстроту и гибкость, меньшую по сравнению с фискальной политикой зависимостью от политического давления. Проблемы в реализации денежной политики создаются циклической ассиметрией. Эффективность монетарной политики также может снижаться в результате противонаправленного изменения скорости обращения денег.