3.Современное состояние социального страхования в россии

Существующая система обязательного социального страхования в Российской Федерации включает в свою сферу следующие виды:

пенсионное страхование работающих от социальных рисков – старости, инвалидности и утраты кормильца (пока без подразделения на их подвиды); страховщиком выступает Пенсионный фонд Российской Федерации;

страхование временной утраты трудоспособности (не совсем правильно именуемое как «социальное страхование»); страховщик - Фонд социального страхования Российской Федерации;

обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; страховщик – Фонд социального страхования Российской Федерации;

медицинское страхование; страховщики – федеральный и региональные фонды обязательного медицинского страхования.

В первом квартале 2008 года страховой рынок продолжил активное развитие. Среди тенденций прошлого квартала, можно выделить следующие основные:

дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками;

структуризация рынка в связи с отраслевой специализацией;

укрупнение компаний; сохранение высокой активности по сделкам M&A; активное формирование и реструктуризация страховых и финансовых групп;

постепенное развитие классического страхования жизни на фоне очищения рынка страхования жизни; рост убыточности в отдельных секторах общего страхования.

По итогам 1 квартала 2008 года число страховых организаций продолжает сокращаться. На 31 марта их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков.

Тенденция сокращения численности характерна как для страховых, так и кредитных организаций в последние два года с одинаковым темпом около 1% ежеквартально. Исключение для страхового рынка составили 2 квартал 2006 года (число страховщиков уменьшилось на 6%), 3 квартал 2006 года – сокращение на 8% и 3 квартал 2007 года – на 5%. Данные скачки обусловлены поэтапным усилением требований страхового законодательства к размеру минимального уставного капитала страховых организаций. У компаний, не обладающих достаточным уставным капиталом и не сумевших его своевременно увеличить, страховым надзором были отозваны лицензии на осуществление деятельности по мере сроков вступления в силу соответствующих более высоких требований Закона «Об организации страхового дела в Российской Федерации». В первом квартале 2008 года на структуре распределения страховых компаний можно наблюдать «эффект специализации».

Количество страховых компаний в секторе общего страхования (исключая ОМС) сократилось за год на 12% с 696 до 610 компаний, что составляет 72% от общего числа страховщиков на рынке. Количество компаний, выбравших для себя специализацию на общем страховании и завершающих обслуживание договоров страхования жизни, за год сократилось более, чем в три раза с 82 в 1 квартале 2007 года, до 26 в 1 квартале 2008 года. Сейчас доля таких компаний составляет чуть больше четверти (28%) страховщиков, осуществляющих операции по страхованию жизни. Ещё 20 компаний (22%) – осуществляют исключительно страхование жизни. Оставшаяся половина (47 страховщиков) от общего количества компаний на рынке страхования жизни, собирает премии как по страхованию жизни, так и по добровольному медицинскому страхованию (ДМС), и по страхованию от несчастных случаев (н/с).

Доля обязательного страхования медленно (Приложение3), но верно продвигается к отметке в половину рыночных премий (рост доли на 1,3 процентных пункта за прошлый год относительно 1 кв. 2007 года по сравнению с 6 процентными пунктами годом ранее). Темпы роста обязательного страхования (123,8%) по-прежнему существенно опережают рост добровольных видов общего страхования (118,9%). А страхование жизни продолжает плавно сокращаться (сокращение на 15,2% по сравнению с 1 кв. 2007 года).

Общерыночный рост несколько замедлился по сравнению с предыдущим годом и составил 120% и 129% по премиям и по выплатам соответственно, причем темп роста выплат по добровольному страхованию в первом квартале этого года превысил темп роста выплат по обязательным видам.

Продолжается сокращение доли страхования жизни и вытеснения добровольных видов обязательными. При сохранении доли ДМС и н/с происходит рост доли страхования имущества и сокращение доли страхования ответственности на фоне сокращения премий по данному виду.

Формально на первые 7 крупнейших компаний в 1 квартале 2008 года приходится 60%. Реально, на десятку кэптивных компаний и компаний, занимающихся классическим страхованием жизни, приходится 71% премий российского рынка страхования жизни.

Распределение компаний, осуществляющих страхование жизни, по коэффициенту выплат свидетельствует о большом числе компаний, только начинающих работать на этом рынке. Основная часть – это крупные международные компании, вышедшие на российский рынок за последние два года. Высокая доля компаний, с коэффициентом выплат более 120%, в большинстве своем обусловлена наличием страховщиков, которые продолжают обслуживание договоров страхования жизни, но уже не специализируются на данном рынке. По итогам 1 квартала 2008 года темп роста общего страхования незначительно увеличился с 111,8% годом ранее до 118,1%. Наибольший рост сохраняется в страховании имущества (121% в 1 квартале 2008 года). Личное страхование растет со среднерыночным темпом 118,6%. Страхование ответственности, напротив, сократилось на 3,4%. Данная тенденция отражает усиление контроля со стороны страхового надзора в этом сегменте рынка, так как доля схем в страховании ответственности на российском рынке по-прежнему высока.

В первом квартале 2008 года концентрация в отрасли общего страхования (кроме ОМС) среди лидирующей десятки несколько сократилась по сравнению с аналогичным периодом прошлого года. Так, на долю трех лидеров рынка приходится немного больше 20% против 22% в 1 квартале прошлого года.

ЗАКЛЮЧЕНИЕ

Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Анализ истории развития социального страхования в России показал, что его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны.

В настоящее время, скорее всего, невозможно разработать такую модель социального страхования, которая могла бы быть применима в будущем российском обществе. По всей видимости, сегодня можно говорить только о модели социального страхования переходного периода, четко указывая границы ее использования и возможности. Это не временная модель, а модель, которая должна соответствовать именно данному отрезку времени и решать свои специфические задачи. При это ни зарубежный, ни отечественный опыт не может быть использован, по крайней мере в полной степени, поскольку каждая страна всегда находится в уникальной ситуации и поэтому строит свою собственную, в большей или меньшей степени отличную от других стран, систему социального страхования.

Социальное страхование имеет специфическую особенность, определяемую природой страхования, а именно: создание механизма возмещения убытка при возникновении страхового случая и обеспечения дохода, невосполнимого другими способами. Но это не простое вспомоществование, как при социальном обеспечении. Возмещение предполагается только при наступление страхового случая и участие гражданина в системе социального страхования.

Важнейшим в реформировании социального страхования является создание законодательной базы социального страхования, современной нормативной правовой базы, регулирующей правовые, экономические и организационные основы государственного социального страхования, и соответствующей системы управления.

Сегодня почти полностью изменились принципы распределения общественного продукта, и в связи с этим изменилась и роль государства в деятельности системы социальной защиты, и все в меньшей степени ее деятельность обеспечивается за счет госбюджета. Государство, в лице правительства, имеет право непосредственно контролировать деятельность всероссийского фонда. Но обязанностей у него значительно больше: проведение единой политики в области социального страхования, оказание поддержки системе социального страхования, осуществление ее судебной защиты, отчисление в систему социального страхования средств из госбюджета.

Социальное страхование, охватывает преимущественно трудозанятое население, что ведет к ограничению круга людей, получающих поддержку. Должна быть хорошо развита система социальной защиты, которая включала бы еще один важный элемент — предоставление услуг и выплат в рамках социальной помощи. Только при эффективной работе этих двух форм социальной защиты и может быть достигнута цель, ради которой они создаются.

Список использованной литературы:

Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс: Учебник / Под ред. Е.В. Коломина. – М.: Финансы и статистика, 2006. – 416 с.: ил.

Былкова .Т., Социальная защита населения на основе социального страхования. Сфера труда в переходной экономике: проблемы и тенденции развития. – Сб. науч. тр.: Иркутск. -2001. – С. 44-52.

Кричевский Н.А., Маркушина И.Ю. Социальное страхование: Учеб. для вузов. – М.: Дашков и К*. – 2007. – 314 с.

Роик В.Д. Основы социального страхования: организация, экономика и право: Учебник. – М.: Изд-во РАГС, 2007. – 456 с.

Роик В.Д. Эволюция форм социальной защиты в России // Страховое дело. – 2005. - № 1. – С. 41-49.

Ульянов Р.Д. « Социальное страхование в России» М.:Инфа.,2004г.

Т.А.Федорова Страхование - 3 е издание, переработано и дополнено –М.: Магистр,2009г-1006с.

Галаганов В.П. Организация работы органов социального обеспечения: Учебное пособие. – М.: Академия. – 2005. - 176 с.

Павлюченко В.Г., Социальное страхование: учебное пособие.- М:Издательско-торговая корпорация «Дашков и К»,2007.-412 с

Скачко Г. Роль социального страхования в системе социальной защиты населения // Государственная служба. – 2006. - № 2. – С.127-131.

http://www.pfrf.ru

http://www.fss.ru

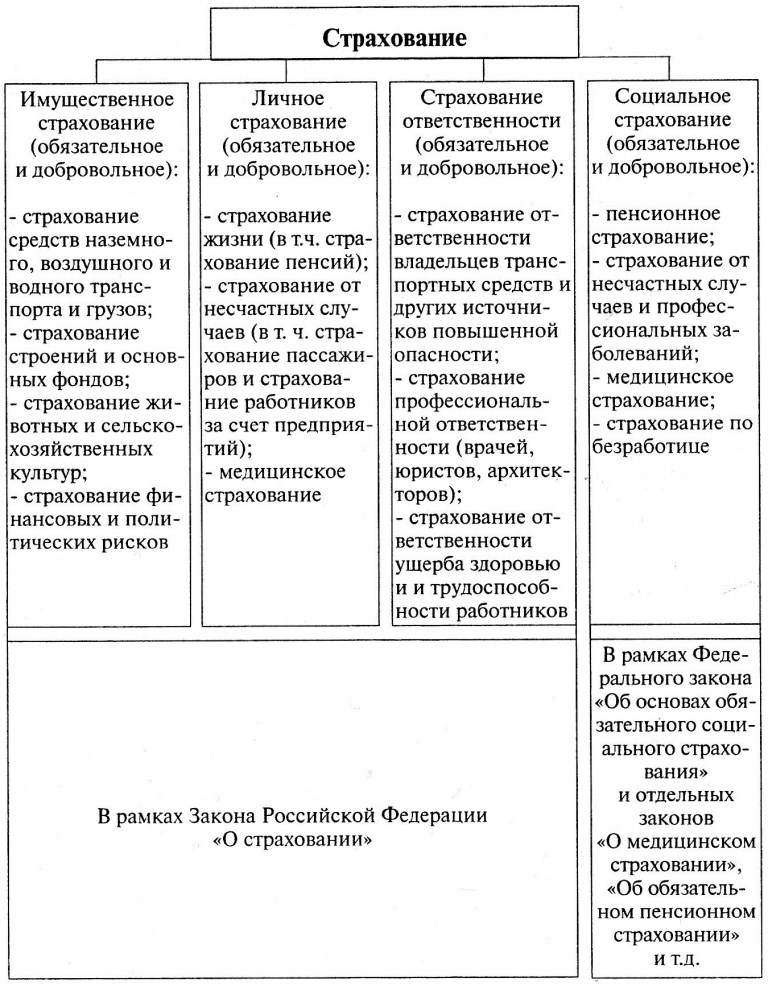

Приложение 1

Классификация видов социального страхования:

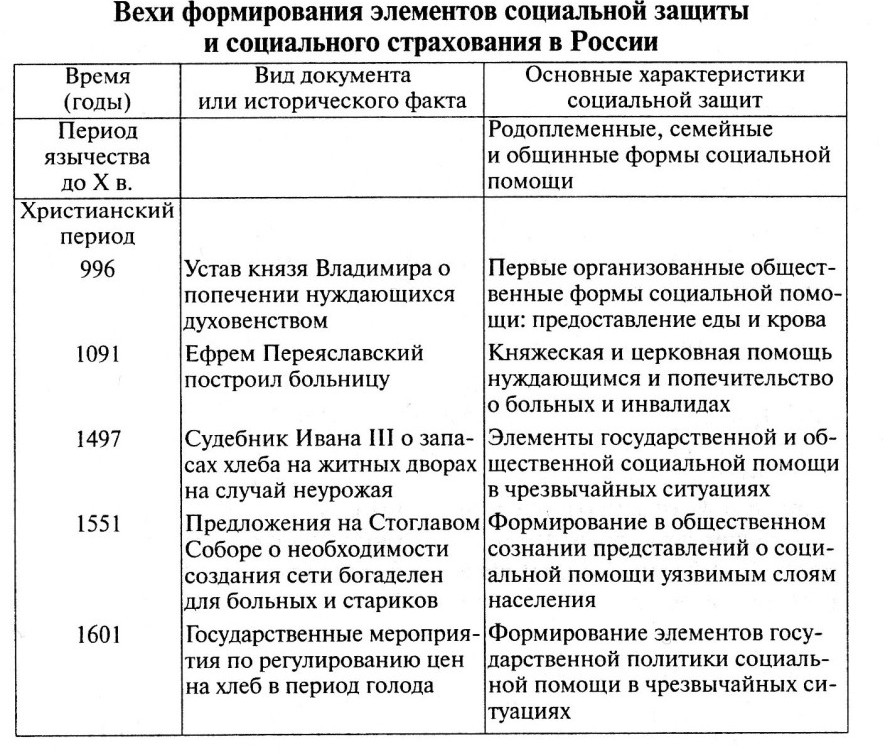

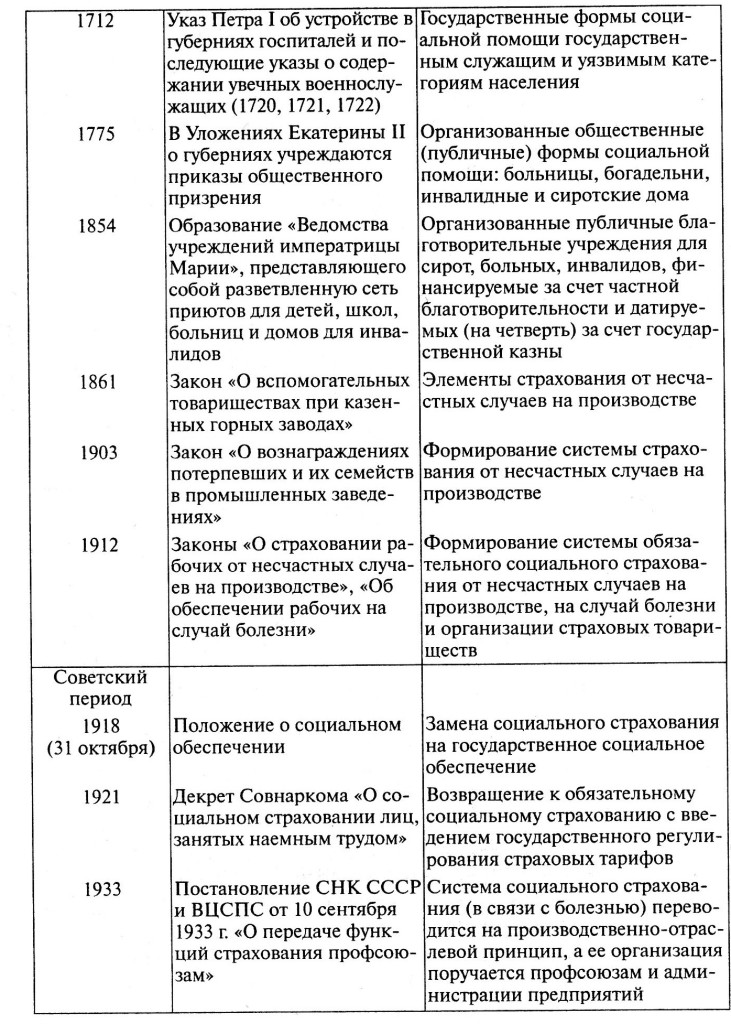

Приложение 2

Роик В.Д. Основы социального страхования: организация, экономика и право: Учебник. – М.: Изд-во РАГС, 2007. – 456 с.

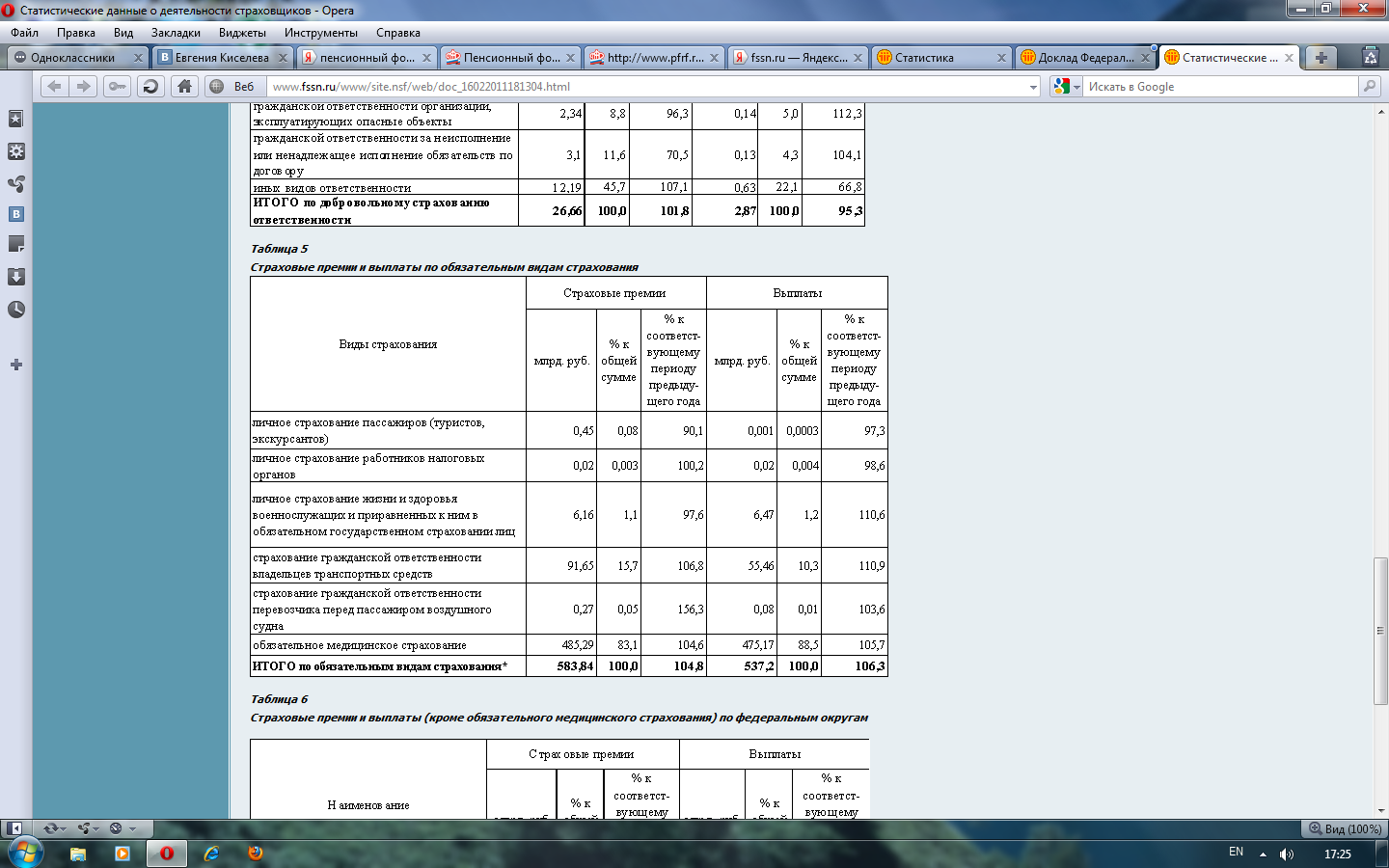

Приложение 3

Современное состояние социального страхования в России

Страховые премии и выплаты по ОМС

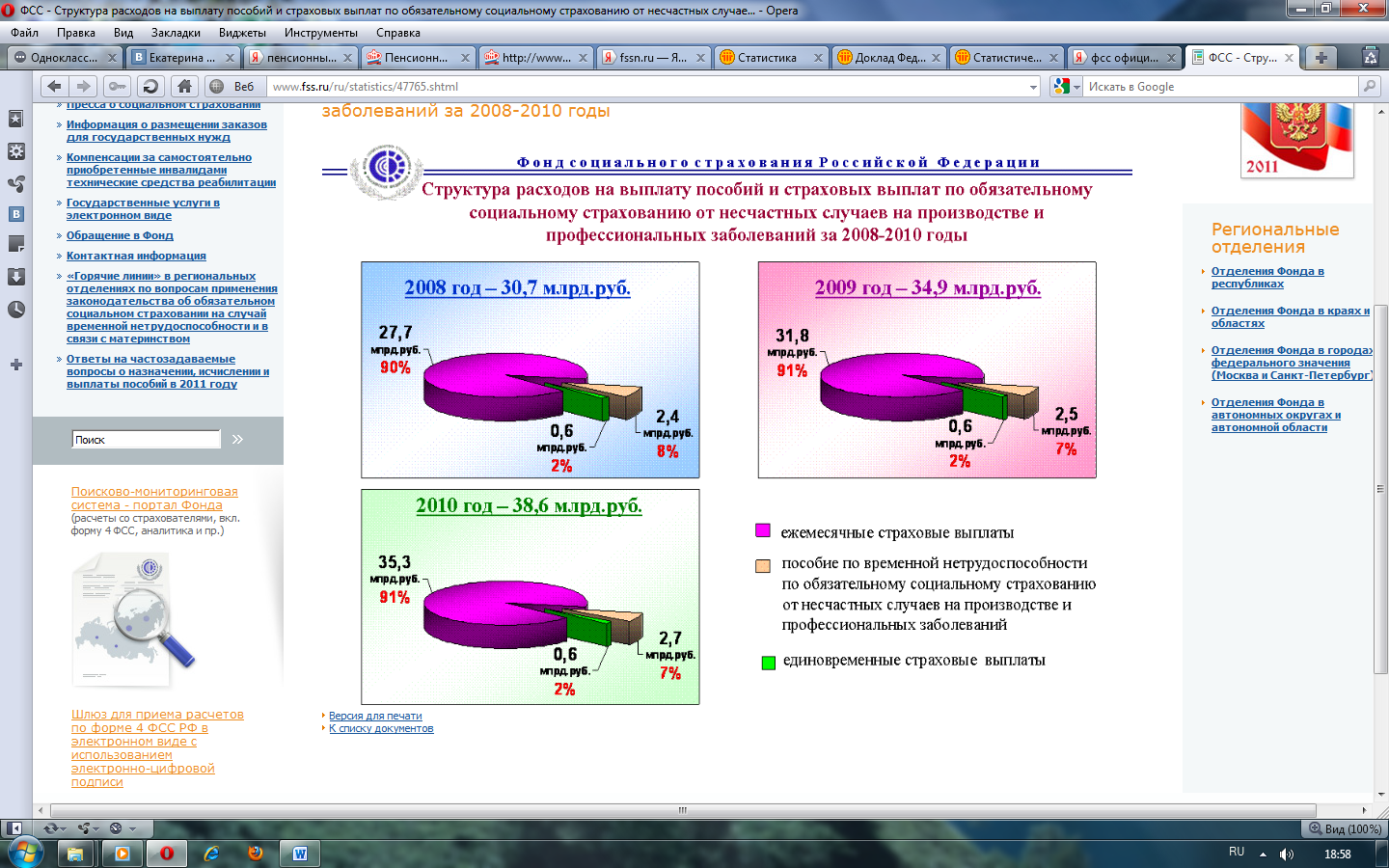

Структура расходов на выплату пособий и страховых выплат по ОСС от несчастных случаев на производстве и профессиональных заболеваний за 2008-2010гг

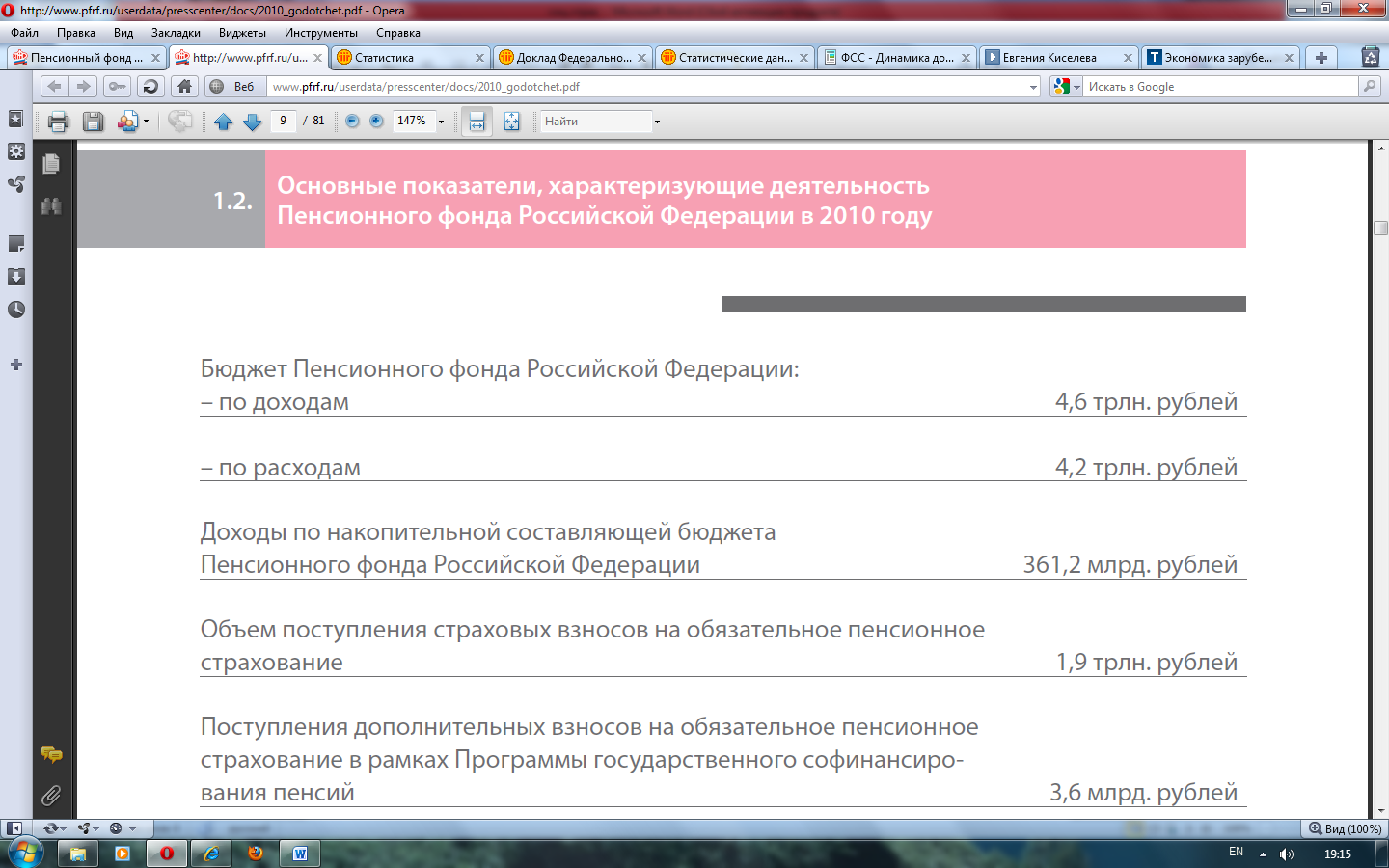

Основные показатели, характеризующие деятельность ПФ РФ в 2010 г

http://www.pfrf.ru

http://www.fss.ru

13 Роик В.Д. Эволюция форм социальной защиты в России // Страховое дело. – 2005. - № 1. – С. 41-49.

24 Роик В.Д. Эволюция форм социальной защиты в России // Страховое дело. – 2005. - № 1. – С. 41-49.