21. Простой и дисконтированный срок окупаемости показателя.

Сроком окупаемости ("простым" сроком окупаемости, payback period - РР) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности.

Моментом окупаемости называется тот наиболее ранний момент времени в расчётном периоде, после которого кумулятивные текущие чистые денежные поступления NV(k) становятся и в дальнейшем остаются неотрицательными.

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

В случае предположения о неизменных суммах денежных потоков простой срок окупаемости рассчитывается по упрощенной методике, исходя из следующего уравнения:

![]() ,

где

PBP - срок окупаемости, выраженный в

интервалах планирования, TIC - полные

инвестиционные затраты проекта, NCF -

чистый эффективный денежный поток за

один интервал планирования.

,

где

PBP - срок окупаемости, выраженный в

интервалах планирования, TIC - полные

инвестиционные затраты проекта, NCF -

чистый эффективный денежный поток за

один интервал планирования.

Дисконтированный период окупаемости (DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный период окупаемости определяется по формуле:

![]()

где, n – число периодов; CFt – приток денежных средств в период t; r – барьерная ставка (коэффициент дисконтирования); Io – величина исходных инвестиций в нулевой период.

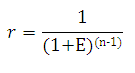

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

где, Е – норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной; (n-1) – промежуток между оцениваемым периодом и моментом приведения (в годах).

Срок

окупаемости увеличивается по сравнению

с расчетом его без дисконтирования

(РР). Расчет РР осуществляется аналогичным

способом, но при этом за те периоды, в

течение которых приток денежных

поступлений, покрывающий использованные

инвестиции, суммируется еще не

дисконтированный доход:

![]()

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

проект принимается, если окупаемость имеет место;

проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.