3.Операції з формування капіталу банку

Фінансові результати діяльності банку включають наступні складові: доходи, витрати, прибуток (до сплати податку на прибуток і після сплати податку - чистий прибуток).

Доходи - це збільшення економічних вигод протягом звітного періоду в результаті реалізації продукту банку і проведення інших господарських операцій у формі припливу чи зростання активів або зменшення зобов'язань, що приводять до збільшення власного капіталу, крім збільшення, яке пов'язане з внесками акціонерів (або реалізацією додаткової кількості акцій).

Видатки - це зменшення економічної вигоди у звітному періоді внаслідок проведення банком фінансово-господарських операцій у формі відпливу чи зменшення активів або збільшення заборгованості, яка веде до зменшення власного капіталу, крім тих, що пов'язані з розподіленням частки доходу між власниками капіталу.

Усі операційні доходи і витрати діляться на банківські та небанківські.

До банківських належать доходи і витрати, безпосередньо пов'язані з основною банківською діяльністю, визначеною Законом України «Про банки і банківську діяльність».

Банківські доходи (витрати) поділяються на:

процентні;

комісійні;

торговельні;

інші банківські операційні доходи (Додатки).

Процентні доходи (витрати). До цієї категорії відносяться доходи (витрати), які обчислюються пропорційно в часі, впливають на фінансовий результат діяльності банку та є компенсацією банку за його кредитний ризик.

До них належать:

доходи (витрати) за кредитами і депозитами та за іншими процентними фінансовими інструментами, у тому числі за борговими цінними паперами з фіксованим прибутком, що так чи інакше підраховані;

доходи (витрати) у виді амортизації дисконту (премії) за цінними паперами;

комісійні, подібні за природою до процентів. Наприклад, доходи (витрати) від розміщення коштів у вигляді позики або за зобов'язання її надати, які визначаються пропорційно часу або пропорційно сумі вимог (зобов'язання).

Комісійні доходи (витрати). Комісійні - це доходи (витрати) за всіма послугами, наданими (отриманими) контрагентом. [13]

До категорії комісійних включаються:

комісійні за гарантії розміщення позик від імені інших кредиторів і за операції з цінними паперами;

комісійні доходи (витрати) від операцій за розрахунково-касове обслуговування, обслуговування кредитних (депозитних) рахунків, за зберігання цінностей і здійснення операцій із цінними паперами;

комісійні за проведення операцій з іноземною валютою та за продаж або купівлю монет і банківських металів для третіх сторін;

інші комісійні доходи (витрати) за операції банку.

Торговельні прибутки (збитки). Торговельні прибутки (збитки) - це чисті прибутки (збитки) від торговельних операцій із різними фінансовими інструментами. До них належать:

чисті прибутки (збитки) від діяльності на валютному ринку і ринку банківських металів;

чисті прибутки (збитки) від операцій із цінними паперами, переданими для продажу;

чисті прибутки (збитки) від торгівлі іншими фінансовими інструментами.

Інші банківські операційні доходи (витрати)

Доходи (витрати) від банківської діяльності, що не включені у вищеперелічені групи, визначені як «інші» доходи (витрати). До них належать:

доходи від цінних паперів із непередбаченим доходом (дивіденди від акцій, що зберігаються як об'єкт торгівлі) та капіталовкладень;

інші

Небанківські доходи і витрати можуть включати інші доходи і витрати, які не відносяться до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Небанківські операційні доходи (витрати) діляться на такі групи:

адміністративні витрати;

інші небанківські операційні доходи (витрати).

Адміністративні витрати - це витрати, пов'язані із забезпеченням діяльності банківської установи.

Вони включають:

витрати на утримання персоналу (заробітна плата, премії);

сплата податків та інших обов'язкових платежів, крім податку на прибуток;

витрати на утримання та експлуатацію основних засобів і нематеріальних активів;

інші експлуатаційні витрати (роботи і послуги, що використовуються банком у процесі комерційної діяльності, SWIFT, винагорода посередникам, охорона тощо).

Інші небанківські операційні доходи (витрати) виникають у процесі здійснення небанківських операцій, які є складовою діяльності банку.

До них належать:

доходи (витрати) від продажу основних засобів, від орендних операцій;

доходи від продажу окремих небанківських послуг (аудиторські послуги, програмне забезпечення, консультації нефінансового характеру тощо) та інших операцій.

Створення резервів. Створення резервів - це мобілізація внутрішніх коштів банку шляхом зменшення прибутків для використання їх у разі необхідності на покриття ризикових активів.

Резерви формуються на покриття сумнівної заборгованості за кредитами, втрат від знецінення інвестиційних цінних паперів і відрахувань під іншу сумнівну дебіторську заборгованість, яка визначається у цей звітний період.

Непередбачені доходи і витрати. Доходи (витрати) вважаються непередбаченими, якщо вони відповідають таким ознакам:

виникають у разі надзвичайних подій і мають одноразовий характер - прибуток (збиток) буде визначений тільки за фактом подій;

не повторюються по суті;

не підлягають контролю і не можуть бути прийняті до уваги для фінансової оцінки банку.

Отже, доходи і витрати банку є чинниками першого ряду щодо формування прибутку. В узагальненому вигляді прибуток є різницею між доходами, отриманими банком за відповідний період унаслідок своєї діяльності, та витратами, здійсненими за той самий період для забезпечення цієї діяльності. Чистий прибуток у банках визначається один раз на рік станом на 1 січня.

Фінансовий результат діяльності Банку є негативним і складає збиток у розмірі 3 млрд. грн. Основними причинами є:

-збільшення витрат на формування резервів під заборгованість клієнтів за кредитами на 0,7 млрд. грн.:у 2009 році об’єм витрат на формування резервів склав 4,1 млрд. грн., у 2010 році – 4,8 млрд. грн.;

-збільшення адміністративних та інших операційних витрат на 0,7 млрд. грн.;

-зниження позитивного результату від переоцінки валюти (на 0,4 млрд. грн) – протягом 2010 року коливання курсу гривні по відншенню до іноземних валют були не значними на відміну від 2009 року;

-зниження процентних доходів на 0,2 млрд. грн. - як наслідок суттєвого зменшення об’єму кредитної заборгованості клієнтів (в порінянні з 2009 роком заборгованість зменшилась на 10,3 млрд.грн.)

Чистий процентний дохід Банку у 2010 році склав 2,9 млрд. грн., що складає 80% від загального обсягу доходів, отриманих Банком в 2010 році (Рис. 3.1).

Рис 3.1. Структура доходів банку на 31.12.2010р

Процентний дохід Банку має таку структуру :

- процентні доходи від операцій з банками – 1,7%;

- процентні доходи від кредитування – 94,8%;

- процентні доходи за цінними паперами в портфелі банку на продаж – 3,5%.

Найбільш суттєвою складовою частиною процентних доходів є доходи від кредитування клієнтів корпоративного та роздрібного сегментів ринку, внаслідок нарощенного кредитного портфелю в попередні роки.

Процентні витрати мають наступну структуру

- процентні витрати за операціями з банками – 46,5%;

- процентні витрати за коштами, що отримані від клієнтів – 43,2%;

- інші – 10,3%.

Основними складовими процентних витрат є витрати по залученню коштів банків – інвесторів. В 2010 році також збільшились витрати по коштам клієнтів, це пов’язано зі збільшенням довіри клієнтів до банківської системи і массовим поверненням депозитів клієнтів (залишки на рахунках фізичних і юридичних осіб збільшились на 3,7 млрд. грн. в порівнянні з 2009 роком)

Чистий комісійний дохід Банку у 2010 році складає 527,3 млн. грн., питома вага, яких 14,7% від загального обсягу доходів, отриманих Банком в 2010 році.

Чистий торгівельний дохід за 2010 рік – 162 млн. грн. (4,5% від загального обсягу доходів).

Інші доходи за 2010 рік становлять 46 млн. грн., в тому числі дохід від участі в капіталі – 13 млн. грн.

Адміністративні та інші операційні витрати Банку за 2010 рік становлять 2,5 млрд. грн., що на 0,7 млрд.грн. більше ніж у 2009 році.

Опис кожного сегмента контрагентів (банки, небанківські компанії, Кабінет Міністрів України тощо)

На кінець 2010 року структура активів Банку мала наступний вигляд:

найбільша питома вага припадала на кредити, які надано клієнтам - суб’єктам господарської діяльності та фізичним особам - 28,3 млрд. грн. (61,1% активів);

кошти в інших банках на звітну дату склали 1,5 млрд. грн. (3,2%);

грошові кошти та їх еквіваленти – 6,5 млрд. грн. (14,0%);

цінні папери в портфелі банку на продаж 6,4 млрд. грн. (13,8%);

інвестиції в асоційовані компанії – 0,3 млрд. грн. (0,7%);

основні засоби та нематеріальні активи 1,5 млрд. грн. (3,3%);

інші фінансові активи – 0,4 млрд. грн. (1%);

інші активи – 0,1 млрн. грн. (0,1%)

відстрочений податковий актив – 1,2 млрд. грн. (2,6%)

Основною причиною значного зменшення активів Банку є зменшення обсягів кредитів та заборгованості клієнтів. На початок 2011 року заборгованість клієнтів склала 28,3 млн. грн., тобто на 26,8 % менше, ніж на початок 2010 року. Але незважаючи на зменшення заборгованості клієнтів за кредитами, ця стаття займає найбільш питому вагу в структурі активів Банку - 61,1 % (Рис. 3.2).

Рис.3.2.Структура активів банку на кінець дня 31.12 2010р

Поряд із зменшенням активів Банк зменшує свої зобов’язання: протягом 2010 року Банк зменшив залучені кошти інших банків 3,1 млрд. грн. (або на 19,8%), вчасно та в повному об’ємі розраховуючись за своїми зобов’язаннями.

Банк залучив додатково субординований борг у розмірі 1,1 млрд. грн.

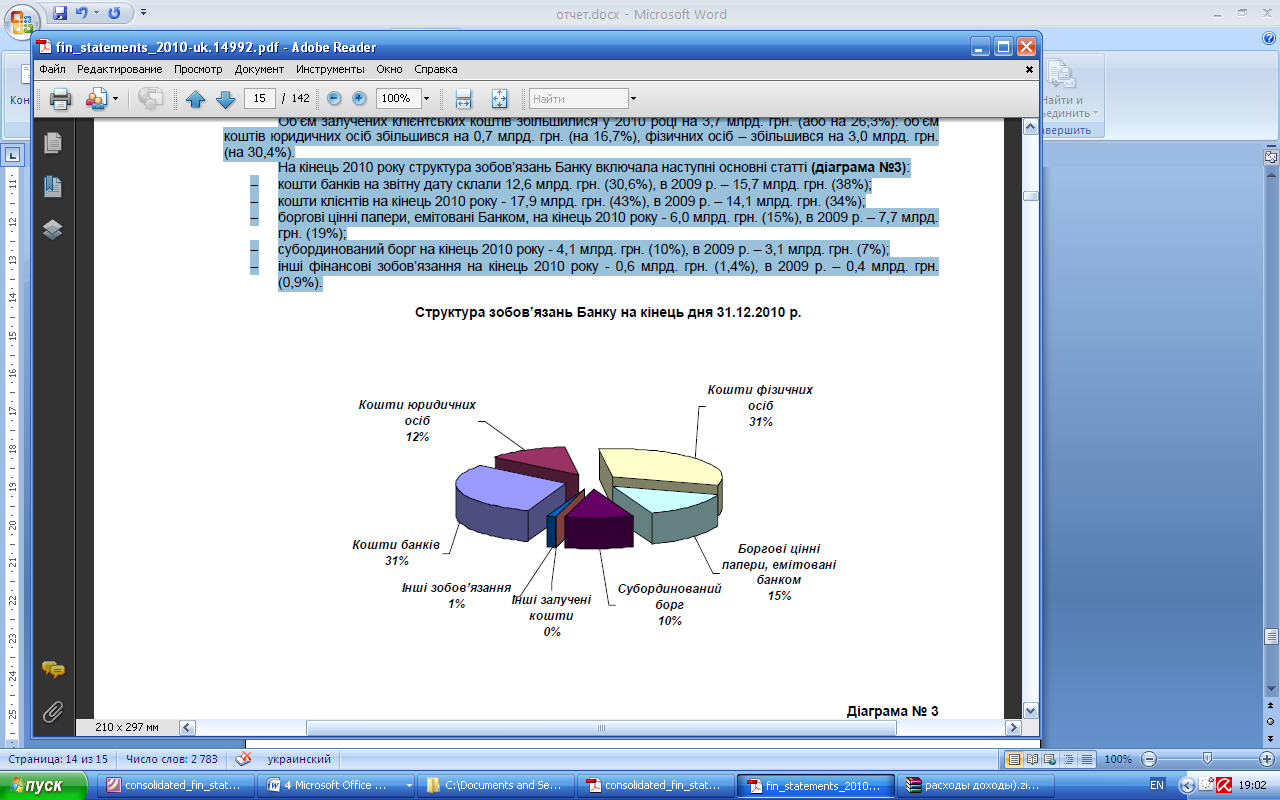

Об’єм залучених клієнтських коштів збільшилися у 2010 році на 3,7 млрд. грн. (або на 26,3%): об’єм коштів юридичних осіб збільшився на 0,7 млрд. грн. (на 16,7%), фізичних осіб – збільшився на 3,0 млрд. грн. (на 30,4%).(додатки)

На кінець 2010 року структура зобов’язань Банку включала наступні основні статті (Рис 3.3):

Рис.3.3.Структура зобов’язань Банку на кінець дня 31.12.2010 р.

-кошти банків на звітну дату склали 12,6 млрд. грн. (30,6%), в 2009 р. – 15,7 млрд. грн. (38%);

- кошти клієнтів на кінець 2010 року - 17,9 млрд. грн. (43%), в 2009 р. – 14,1 млрд. грн. (34%);

- боргові цінні папери, емітовані Банком, на кінець 2010 року - 6,0 млрд. грн. (15%), в 2009 р. – 7,7 млрд. грн. (19%);

- субординований борг на кінець 2010 року - 4,1 млрд. грн. (10%), в 2009 р. – 3,1 млрд. грн. (7%);

- інші фінансові зобов’язання на кінець 2010 року - 0,6 млрд. грн. (1,4%), в 2009 р. – 0,4 млрд. грн.(0,9%).

З початку року капітальна база Банку збільшилася на 2,3 млн. грн. (або 0,04 %). Збиток 2010-го року склав 3,0 млрд. грн., що на 1,8 млрд. грн. більше збитку 2009-го року. Збитки 2010 року були компенсовані збільшенням акціонерами статутного капіталу в грудні 2010 року на 3 млрд. грн. (обсяг на початок 2011 року –8,3 млрд. грн, приріст – 57,6 %). Резервні та інші фонди Банку зменшилися на 1,9 млн. грн. або - 0,2 %.(додатки)

Структура капітальної бази наведена у Таблиці 3.1.

Таблиця 3.1.

Структура капіталу Банку на кінець дня 31.12.2010 р.

№ п\п |

Найменування статті |

На кінець дня 31.12.2010 |

Питома вага |

На кінець дня 31.12.2009 |

Питома вага |

Приріст |

|

Тис.грн |

% |

||||||

|

ВЛАСНИЙ КАПІТАЛ |

|

|

|

|

|

|

1 |

Статутний капітал |

8 322 925 |

167,8% |

5 280 000 |

106,5% |

3042 925 |

57,6% |

2 |

Резервні та інші фонди банку |

844 599 |

17,0% |

846 459 |

17,0% |

-1 860 |

-0,2% |

3 |

Прибуток/збиток минулих років |

-1 166 896 |

-23,5% |

18 642 |

0,4% |

-1185538 |

-6359,5% |

4 |

Прибуток/збиток поточного року |

-3 039 046 |

-61,3% |

-1 185 818 |

-23,9% |

-1853228 |

156,3% |

|

Усього власного капіталу |

4 961 582 |

100,0% |

4 959 283 |

100,0% |

2 299 |

|

Виходячі с даних таблиці можна зробити висновки, що Статутний капітал зріс у 2010 році на 3 042 925 тис. грн. у рівнянні з 2009 роком. Але резервні та інші фонди зменшились, так само як і прибутки минулих років та поточного року. А власний капітал узагалі зріс на 2 299,що має позитивно відобразитися на діяльності банку.

Таким чином можна зробити висновки,що у 2010 році кошти банку зменшились,а кошти клієнтів збільшились, субординований борг зріс. Та збитки у 2010 році збільшились у порівнянні з 2009 р на 1,8 млрд.грн.

Чистий процентний дохід склав 79,5%,а комісійний 14,7% тощо.

Також зріс власний капітал у 2010 у порівнянні з 2009 роком.