30. Функция потребления и сбережения в кейнсианской теории экономического равновесия.

Центральная проблема макроэкономики для кейнсианской теории — факторы, определяющие уровень и динамику национального дохода, а также ею распределение на потребление и сбережение (оно затем трансформируется в накопление капитала, т.е. инвестиции). Именно сдвижением потребления и накопления Кейнс связывал объем и динамику национального дохода, проблему его реализации и достижение полной занятости.

Чем больше инвестициий, тем меньше размеры потребления сегодня и значительнее условия и предпосылки для его увеличения в перспективе. Поиск разумного соотношения между сбережением и потреблением — одно из перманентных противоречий экономического роста и вместе с тем условие для совершенствования производства, умножения национального продукта.

Если сбережения превышают инвестиции, то не полностью реализуется потенциальный экономический рост страны. Если же инвестиционный спрос опережает размеры сбережения, то это ведет к «перегреву» экономики, подстегивает инфляционный рост цен и заимствования за рубежом.

Для всех моделей кейнсианского направления характерна общая зависимость между сбережением и инвестициями. Темпы прироста национального дохода зависят от нормы накопления и эффективности инвестиций.

Сущность потребления как стадии процесса воспроизводства заключается в индивидуальном и совместном использовании населением потребительских благ в целях удовлетворения материальных и духовных потребностей людей.

При рассмотрении потребления как элемента совокупного спроса речь идет о расходах домашних хозяйств на покупку товаров и услуг. При макроэкономическом анализе проблема формирования потребительских расходов в текущем периоде трактуется как задача межвременного выбора потребителей.

Домохозяйства делают выбор между потреблением сегодня и увеличением потребления в будущем. Но возможность увеличения потребления в будущем зависит от сбережений в настоящем периоде.

Вместе с тем сбережения, сделанные в настоящем периоде, есть не что иное как вычет из текущего потребления, поскольку сбережения – это часть располагаемого дохода, не использованная на потребление. Иными словами, справедливо тождество: Y = C + S,

где Y – располагаемый доход (национальный доход за вычетом чистых налогов).

Благодаря двоякой роли сбережений (как источника дополнительного будущего потребления и вычета из текущего потребления) проблема потребительского выбора на макроуровне представляется как задача распределения располагаемого дохода на потребление и сбережения.

В макроэкономическом плане особое значение имеет вопрос о том, какие факторы оказывают решающее воздействие на выбор потребителей,т. е. определяют функции потребления и сбережений.

К числу основных объективных факторов потребления относятся уровень цен, имущество потребителей, реальная ставка процента, уровень потребительской задолженности, уровень налогообложения потребителей.

В число субъективных факторов включают предельную склонность к потреблению и ожидания потребителей относительно будущего изменения уровня цен, денежных доходов, налогов, наличия товаров и т. д.

Среди всех перечисленных факторов наиважнейшее значение имеет предельная склонность к потреблению, которая выступает параметром, устанавливающим количественную связь между потреблением и располагаемым доходом.

Предельная склонность к потреблению (С) показывает, какую часть от каждой единицы своего дополнительного располагаемого дохода домохозяйства направляют на приращение потребления. Количественно она измеряется как соотношение между изменением потребления и вызвавшим его изменением располагаемого дохода.

Аналогично предельной склонности к потреблению может быть определена предельная склонность к сбережению. Под предельной склонностью к сбережению понимается та часть каждой дополнительной единицы располагаемого дохода, которая идет на увеличение сбережений.

Количественно она рассчитывается как отношение изменения сбережений к определившему его изменению располагаемого дохода.

Наряду с понятиями «предельная склонность к потреблению» и «предельная склонность к сбережению» экономическая теория оперирует понятиями «средняя склонность к потреблению» и «средняя склонность к сбережению».

Средняя склонность к потреблению – это отношение общего объема потребления к располагаемому доходу.

Средняя склонность к сбережению (норма сбережений) представляет собой отношение общего объема сбережений к располагаемому доходу.

Общеизвестно, что большая часть доходов домохозяйств идет на приобретение различных товаров и услуг, т. е. на потребление. Расходы на потребление — главный компонент ВВП. Потребление представляет собой часть доходов домохозяйств, которая непосредственно расходуется на товары и услуги. Второй составной частью располагаемого личного дохода домохозяйств являются сбережения. Сбережения — часть дохода, которая не потребляется, а накапливается. Несколько упрощенно можно сказать, что располагаемые доходы домохозяйств равны сумме потребления и сбережений: РЛД = Потребление + Сбережения, или Y = С + S, где С — потребление, S — сбережения.

Как показывает статистика и следует из определений понятий «потребление» и «сбережения», главным фактором, определяющим величину последних, является размер дохода (Y). Для того чтобы описать зависимость между потреблением и сбережениями, с одной стороны, и доходом, с другой, введем две функции: потребления С= C(Y) и сбережений S = S(Y).

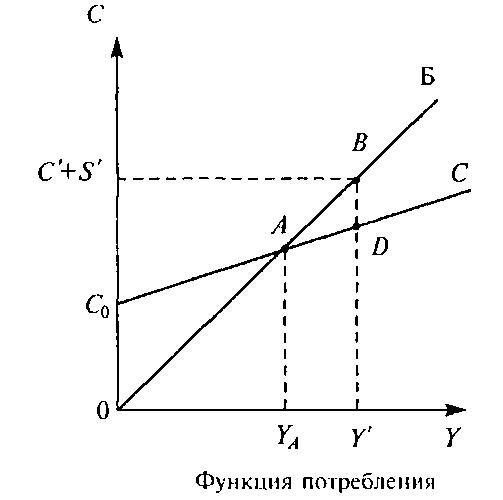

Функция потребления показывает, какие суммы население тратит на потребление в определенный момент времени при каждом возможном уровне располагаемого дохода. Функция сбережений показывает, какие суммы домохозяйства планируют сберегать в зависимости от различных возможных уровней располагаемого дохода. Для характеристики зависимости между величиной потребления и уровнем дохода рассмотрим ситуацию, когда весь получаемый домохозяйствами доход тратится, т. е. направляется на потребление. В этом случае графически функция потребления задавалась бы биссектрисой ОБ, каждая точка на которой предполагает равенство значения абсциссы (величина Y) и значения ординаты (величина С). Однако в реальности часть дохода сберегается, поэтому график потребления будет характеризоваться линией С0С. Так, если доход составит величину Y', то расходы на потребление (С') будут равны длине отрезка Y'D а отчисления на сбережения (S') — длине отрезка DB, при этом Y' = С '+ S'.

Особых комментариев требует отрезок CqA на графике потребления. И теория и практика некоторых лет показывают, что в экономике иногда возможны непродолжительные по времени случаи, когда расходы населения превышают величину располагаемого дохода отрезок CqA расположен выше линии 0Б, т. е. С> Y, a S< О (население живет в долг или за счет предыдущих накоплений).

Точка A, которая отражает ситуацию в экономике, когда весь доход полностью потребляется, получила название пороговой точки. Прохождение экономикой точки А называют пороговым эффектом. Функция потребления, как можно убедиться, показывает прямую зависимость между величинами потребления и располагаемого дохода.

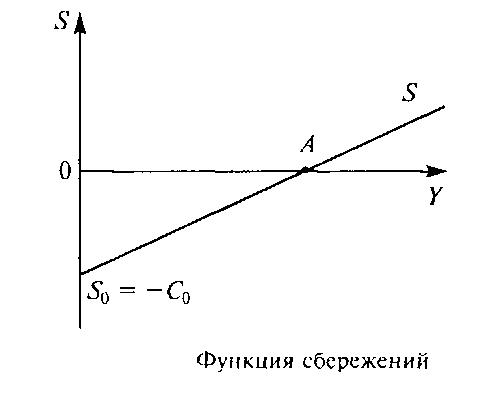

О сумме сбережений можно судить, исходя из информации, представленной на рисунке выше, однако для большей наглядности можно построить отдельно график сбережений. Для этого в качестве оси Ох примем уже построенный выше график потребления (С). Такой подход предполагает, что угол наклона графика сбережений к оси Ох будет равен углу между графиком С и биссектрисой ОБ на предыдущем рисунке.

Анализ ситуации на рисунках позволяет отметить, что по мере роста дохода в экономике домохозяйства будут потреблять все меньшую его долю и соответственно сберегать все большую его часть. Это не случайно — склонность к сбережениям растет с ростом дохода.

Нужно различать среднюю и предельную склонность к потреблению и сбережениям.

Средняя склонность к потреблению — показатель, отражающий долю дохода, идущую на потребление:

APC = Расходы на потребление (С)/Располагаемый доход (Y)

Средняя склонность к сбережениям показывает долю дохода, сохраняемую домохозяйствами в форме сбережений:

APS = Расходы на сбережения (S)/Располагаемый доход (Y)

Предельная склонность к потреблению — показатель, отражающий долю прироста (сокращения) дохода домохозяйств, направляемую на потребление:

MPC = Изменение расходов на потребление (ΔC)/Изменение располагаемого дохода (Y)

Предельная склонность к сбережениям — показатель, отражающий долю прироста (сокращения) дохода, сберегаемую домохозяйствами:

MPS = Изменение расходов на сбережения (ΔS)/Изменение располагаемого дохода (Y)

Поскольку Y= C + S, то

APC + APS = C/Y + S/Y = 1, а MPC + MPS = ΔC/ΔY + ΔS/ΔY = 1.