§3.2 Исследование Multi-VaR-схемы

Сравнение алгоритмов решения оптимизационной задачи. Для исследования MultiVaR в качестве схемы для поиска эффективных портфелей сравним используемые для нахождения решения алгоритмы численного расчета. Сравнение вычислительных затрат (вычислительной эффективности) двух алгоритмов численного решения задачи формирования эффективных портфелей в рамках MultiVaR-схемы привело к следующим результатам: Алгоритм 1 в среднем сходится за количество итераций в 2.5 раза меньшее, чем Алгоритм 2 (алгоритм с весами). Кроме того, при некоторых условиях Алгоритм 2 в окрестности максимума, в том числе и локального, может иметь проблемы со сходимостью: итерационные приближения решения начинают «колебаться» (не являются монотонно убывающими). В этом случае необходимо использовать ограничение на количество итераций.

Сравнение, таким образом, приводит к выводу, что Алгоритм 1 является более эффективным с точки зрения вычислительных затрат. Необходимым условием применения именно этого алгоритма численного расчета в качестве основного является идентичность результатов, полученных обоими алгоритмами. Примеры решений и выводы, связанные с идентичностью, представлены ниже.

В дальнейшем, если не оговорено противное, рассматривается решение задачи при следующем наборе параметров: и равномерном распределении множества вероятностей на интервале [0;1].

Ниже используется термин «квантиль» (или «процентиль») – такое число, которое с заданной вероятностью превышают значения рассматриваемой случайной величины.

Сравнение полученных результатов при различном числе взятых для оптимизации точек (квантилей). В поставленной задаче имеем фиксированное множество вероятностей и соответствующее ему множество квантилий , которое подлежит оптимизации.

В результате исследования было выяснено, что для равномерного распределения вероятностей на отрезке [0;1] или на любых других отрезках внутри данного решение оптимизационной задачи слабо зависит от количества критериев-квантилий, т.е. от величины m. Разница между получаемыми эффективными портфелями менее 5%. Зависимость от выбранного отрезка, на котором распределены значения вероятностей, проявляется более четко. Соответствующие результаты приведены в Таблице 3.1.

Для

анализа результатов в дальнейшем

используется функция зависимости

эффективности решения задачи в выбранном

смысле ![]() от левой и правой границы отрезка

(соответственно

от левой и правой границы отрезка

(соответственно ![]() ),

на котором равномерно распределены

числовые значения параметров

:

),

на котором равномерно распределены

числовые значения параметров

:

![]() .

.

На

плоскости ![]() при некоторых наборах входящих данных

имеются узкие области, в которых функция

имеет небольшие пики. В результате при

уменьшении числа

границы областей становятся более

«размытыми» и пики сглаживаются.

при некоторых наборах входящих данных

имеются узкие области, в которых функция

имеет небольшие пики. В результате при

уменьшении числа

границы областей становятся более

«размытыми» и пики сглаживаются.

Таблица 3.1. Таблица зависимости результата оптимизации от отрезка.

Отрезок. |

[0;1] |

[0,25;0,75] |

[0,3;0,7] |

[0,35;0,65] |

[0,43;0,57] |

Значение эффективности |

0,000174732 |

0,000173941 |

0,000176941 |

0,000174732 |

0,000177109 |

x[0] |

0 |

0,0277778 |

0 |

0 |

0 |

x[1] |

0 |

0 |

0 |

0 |

0 |

x[2] |

1 |

0,972222 |

0,940329 |

1 |

0,950231 |

x[3] |

0 |

0 |

0 |

0 |

0 |

x[4] |

0 |

0 |

0 |

0 |

0 |

x[5] |

0 |

0 |

0,0596708 |

0 |

0 |

x[6] |

0 |

0 |

0 |

0 |

0,0335648 |

x[7] |

0 |

0 |

0 |

0 |

0 |

x[8] |

0 |

0 |

0 |

0 |

0,0162037 |

x[9] |

0 |

0 |

0 |

0 |

0 |

Отметим, что вышеперечисленные свойства имеют место для обоих алгоритмов численного расчета, а полученные результаты имеют разницу менее чем в 1%.

VaR-схема как частный случай Multi-VaR-схемы.

Как уже отмечалось выше, VaR-схема имеет вид:

, (3.2)

, (3.2)

где

X

– множество ограничений на x,

![]() - вероятность выполнения неравенства

(т.е.

вероятность того, что значение

эффективности портфеля примет значение

меньше некоторого уровня

).

- вероятность выполнения неравенства

(т.е.

вероятность того, что значение

эффективности портфеля примет значение

меньше некоторого уровня

).

Таким

образом, мы видим, что VaR-схема

является частным случаем Multi-VaR-схемы

при ![]() .

Решение задачи по схеме VaR

может быть получено с помощью разработанной

схемы, приравниваем

или же путем обнуления всех коэффициентов

компромисса кроме одного, для которого

.

Решение задачи по схеме VaR

может быть получено с помощью разработанной

схемы, приравниваем

или же путем обнуления всех коэффициентов

компромисса кроме одного, для которого

![]() ,

т.е.

,

т.е. ![]() .

Итак, видно, что можно прийти к VaR-схеме

путем изменения весовых множителей.

.

Итак, видно, что можно прийти к VaR-схеме

путем изменения весовых множителей.

Решение задачи по схеме VaR дает решение, которое нельзя однозначно сравнить с полученным в Multi-VaR-схеме, ввиду множества возможных значений параметров. Решение данной проблемы будет рассмотрено в дальнейшем.

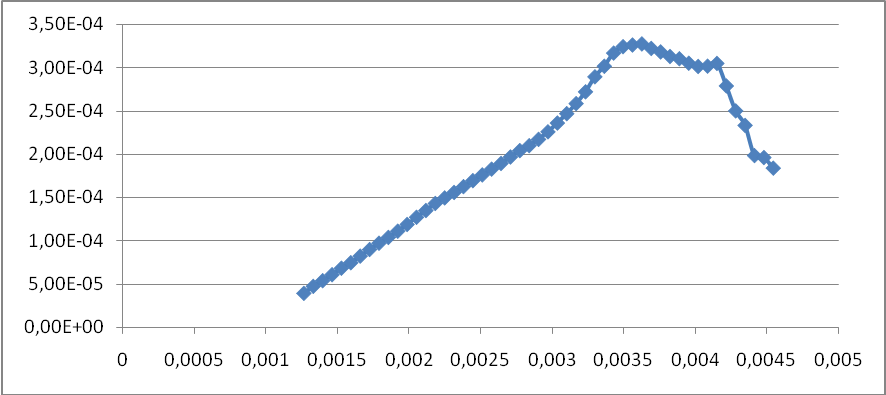

Исследование VaR-схемы как частного случая Multi-VaR-схемы. Для VaR постановки характерно для двух алгоритмов численного расчета поведение, представленное на Рис.3.1:

p

ef

Рис.3.1

График зависимости эффективности

портфеля от значения параметра ![]() VaR-схемы

задачи оптимизации: ef(p).

VaR-схемы

задачи оптимизации: ef(p).

Исследование чувствительности (зависимости) результата формирования эффективных портфелей от входных величин (параметров) Multi-VaR-схемы (от их количества и числовых значений).

А)

Зависимость от количества входных

данных: исследование проведено для

обоих алгоритмов, полученные результаты

различаются менее чем на 1%; общий вид

решения, а именно вид поверхности

(Приложения 1), не изменился; получаемые

эффективные портфели ![]() претерпели изменения ввиду вовлечения

в рассмотрение новых данных.

претерпели изменения ввиду вовлечения

в рассмотрение новых данных.

Б) Зависимость от числовых значений входных данных: исследование проведено для обоих алгоритмов, полученные результаты различаются менее чем на 1%; общий вид решения, а именно вид поверхности , для различного набора источников входных данных изменяется; конкретно получаемые эффективные портфели претерпевают изменения, что является ожидаемым результатом.

В ряде проведенных сравнений и исследований была показана идентичность результатов, полученных с помощью алгоритмов численного расчета. Убедившись в этом и учтя оговорки, сделанные в начале этого параграфа, в дальнейшем при исследовании свойств Multi-VaR-схемы для экономии времени будем использовать Алгоритм 1.

Сравнение Multi-VaR-схемы со схемой Марковица и VaR-схемой

Для

схемы Марковица характерным является

поведение на критериальной плоскости

![]() ,

представленное на Рис.3.2.

,

представленное на Рис.3.2.

mp

σp

Рис.3.2

Решение оптимизационной задачи по схеме

Марковица на критериальной плоскости

![]() .

.

Поскольку

для оценки эффективности полученного

при решении портфеля мы избрали несколько

другой критерий, то проследим его

зависимость его от ![]() (Рис.3.3) в рамках решения задачи по схеме

Марковица.

(Рис.3.3) в рамках решения задачи по схеме

Марковица.

mp

ef

Рис.3.3

Зависимость ![]() для решений задач,

для решений задач,

полученных по схеме Марковица.

Сравнение полученного решения по схеме Маковица с решением задач по VaR-схеме и Multi-VaR-схеме с помощью эффективности в вышеуказанном смысле представляет некоторые сложности, ввиду различности критериев и невозможности однозначного перехода от одних критериев к другим.

Однако в данной постановке задачи имеется возможность сравнения с помощью рассмотрения динамики поведения сформированного портфеля (аналогичным способом, можно сравнить VaR-схему и Multi-VaR-схему).

Рассмотрим

выборки эффективностей с положительной

в целом динамикой и разделим их по

«времени» на две части. По первой части

выборки сформируем эффективные портфели:

![]() ,

соответственно, по схеме Марковица,

VaR-схеме,

Multi-VaR-схеме.

Введем также в рассмотрение равномерно

распределенный портфель

.

На второй части выборки проследим

поведение портфеля

и эффективных портфелей

и оценим их эффективность на основе

коэффициента наклона γ прямой, являющейся

ближайшей в среднеквадратичном смысле

к динамическому процессу (Приложения

2).

,

соответственно, по схеме Марковица,

VaR-схеме,

Multi-VaR-схеме.

Введем также в рассмотрение равномерно

распределенный портфель

.

На второй части выборки проследим

поведение портфеля

и эффективных портфелей

и оценим их эффективность на основе

коэффициента наклона γ прямой, являющейся

ближайшей в среднеквадратичном смысле

к динамическому процессу (Приложения

2).

Таблица.3.2 Значения коэффициента γ.

|

Значения коэффициента γ, 10-2 |

γ( |

1.245 |

γ( |

1.458 |

γ( |

1.421 |

γ( |

1.602 |

Значение коэффициента для эффективного портфеля по Multi-VaR-схеме является максимальным среди остальных и получено путем подбора значений параметров схемы.

Помимо рассмотренной оценки, которая характеризует лишь значение эффективности портфеля, можно ввести такие критерии как среднеквадратичный разброс и «просадка» портфеля – характеристики, имеющие смысл риска. Серия численных экспериментов показала, что и в этом случае решение задачи по Multi-VaR-схеме и соответствующий подбор параметров позволяет оптимальным образом сформировать эффективный портфель.

Multi-VaR-схема является гибкой схемой, в силу большого количества параметров, и представляет возможности получения решения с заданными характеристиками или максимально приближенного к нему.