Банковская система и предложение денег Кредит: сущность и функции

Неотъемлемой частью рыночного хозяйства является рынок ссудных капиталов.

Ссудный капитал — это денежные средства, отданные в ссуду его собственником на время на условиях возвратности и за плату в виде процента.

Свободные денежные средства предоставляются нуждающимся в них во временное пользование, в долг.

Кредит представляет собой механизм, посредством которого происходит движение временно свободных денежных средств от их собственника к заемщику.

Современная банковско-кредитная система

Совокупность кредитно-финансовых учреждений, аккумулирующих и предоставляющих в долг денежные средства, образует кредитную систему страны.

Ядром кредитной системы является банковская система - совокупность банковских учреждений, функционирующих на территории данной страны во взаимосвязи между собой.

В настоящее время во всех странах принята двухуровневая банковская система.

Верхний уровень представлен Центральным банком, который непосредственно не кредитует предприятия и население, но регулирует денежное обращение страны и руководит всей существующей в стране банковской системой.

Второй уровень занимает множество самостоятельных коммерческих банков и небанковских финансово-кредитных учреждений (страховые компании, пенсионные фонды, инвестиционные компании, ссудно-сберегательные ассоциации и т.п.), на которые и падает основная тяжесть работы по аккумулированию сбережений и размещению кредитов.

Центральный банк и его функции

Осью, центром всей кредитной системы является Центральный банк. Важнейшим принципом функционирования Центральных банков является их независимость от правительства. В большинстве стран мира Центральный банк подчиняется высшему законодательному органу.

Основное назначение Центрального банка в рыночной экономике – обеспечение стабильности банковской и финансовой систем, контроль за денежным обращением страны, проведение денежной политики, которая обеспечивала бы достижение макроэкономических целей, прежде всего безынфляционного развития экономики.

Традиционно Центральный банк выполняет четыре основные функции:

- монопольно осуществляет эмиссию(выпуск) банкнот (наличных денег).

- является банком банков. Центральный банк не имеет дела непосредственно с предпринимателями и населением. Клиентами Центрального банка являются коммерческие банки, выступающие посредниками между экономикой и Центральным банком.

- выступает в качестве банкира правительства. В Центральном банке открыты счета правительства и правительственных учреждений. Центральный банк выступает кассиром и кредитором правительства. В качестве банкира правительства центральный банк управляет государственным долгом (осуществляет размещение и погашение займов, организует выплату процентов и др.), регулирует резервы иностранной валюты и золота, осуществляет международные расчеты и т.п.;

- регулирует безналичную эмиссию, осуществляемую коммерческими банками

Современные коммерческие банки являются кредитно-финансовым учреждением универсального характера. Они не только принимают вклады населения и предприятий, выдают кредиты, но и выполняют финансовое обслуживание клиентов.

Коммерческие банки являются самостоятельными организациями. Административно они не подчинены центральному банку, хотя и обязаны выполнять указания Центрального банка в пределах норм, определенных законом.

Банки выполняют следующие основные функции:

- Аккумулируя денежные средства и сбережения в виде вкладов (депозитов), банки превращают их в ссудный капитал и используют для предоставления кредита. Таким образом, с помощью банков сбережения превращаются в капитал (приносят доход);

- предоставление ссуд физическим и юридическим лицам.

- создание кредитных денег - выдавая ссуду, банки осуществляют безналичную депозитно-кредитную эмиссию. Предоставляя клиенту ссуду, банк зачисляет ее на его счет, т.е. создает депозит (вклад до востребования). Владелец депозита может получать наличные деньги или осуществлять безналичные расчеты - в любом случае происходит увеличение количества денег в обращении.

- проведение денежных расчетов и кассовое обслуживание клиентов. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей;

- выпуск, покупка, продажа платежных документов и ценных бумаг.

В соответствии со своими функциями банки выполняют определенные операции, которые делятся на: пассивные, активные и комиссионные.

Мультипликационное расширение банковских депозитов

Огромная роль и значение банков в рыночной экономике связаны с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную эмиссию денег) и тем самым влиять на количество денег в обращении.

Денежный мультипликатор - это коэффициент, характеризующий степень возрастания денежной массы в результате прироста избыточных резервов. Денежный мультипликатор (т) равен единице, деленной на норматив резервных требований (r):

Кейнсианская теория спроса на деньги

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты. Он вытекает из функций денег – быть средством обращения и средством накопления.

Дж. М. Кейнс выделял следующие мотивы хранения денег: трансакционный мотив, мотив предосторожности, спекулятивный мотив.

Трансакционный мотив (деловой спрос) – спрос на деньги для оплаты товаров и услуг, возникающий из удобства их использования в качестве средства платежа.

Мотив предосторожности – желание хранить деньги для обеспечения в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег.

Спекулятивный спрос обусловлен неопределенностью рыночной конъюнктуры и желанием избежать потерь капитала.

Обобщая все вышесказанное, можно сделать вывод: совокупный (общий) спрос на деньги включает в себя деловой спрос и спрос на деньги как средство сбережения и зависит от реального объема производства, уровня цен и нормы ссудного процента.

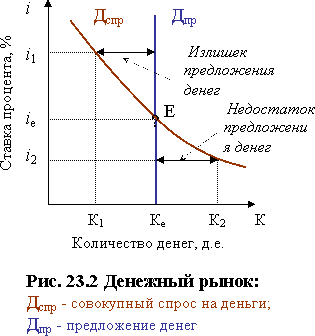

Равновесие на денежном рынке

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег.

К ак

и на любом рынке, равновесие имеет место

в точке пересечения кривых спроса и

предложения.

ак

и на любом рынке, равновесие имеет место

в точке пересечения кривых спроса и

предложения.

Поскольку предложение денег определяется не их ценой, а регулируется государством, исходя из общих целей макроэкономического развития, то предложение денег совершенно неэластично, т.е. не зависит от их цены.

Равновесие означает равенство количества активов, которые хозяйственные агенты хотят иметь в виде денег, количеству денег, которое предлагается банковской системой. Если норма процента превышает уровень равновесия (i1), то хозяйственные агенты не хотят иметь то количество денег, которое предлагается банковской системой. При повышении нормы процента, ценные бумаги становятся более доходными, и хозяйственные агенты предпочитают неденежные активы денежным. Падение спроса на деньги понижает норму ссудного процента до равновесного положения.

Когда же, наоборот, процентная ставка оказывается меньше равновесной (i2), сокращается число желающих держать свои активы в ценных бумагах. Те, у кого есть сбережения, будут все больше предпочитать ликвидность. Спрос на ценные бумаги упадет. Это отразится на спросе на деньги и на процентных ставках, которые пойдут вверх, к равновесию.

Монетарная политика – это действия правительства, влияющие на количество денег в обращении, т.е. на денежное предложение. Ключевым звеном монетарной политики является деятельность Центрального банка – организатора и контролера денежного обращения.

Основой монетарной политики являются следующие положения:

- в долгосрочном периоде рост денежной массы влечет за собой рост цен, не оказывая влияния на объем ВНП;

- в краткосрочном периоде рост денежной массы приводит к росту объема реального ВНП.

Связь между денежной массой и объемом производства, устанавливаемая через норму процента и плановые инвестиции, известна как «кейнсианский передаточный механизм»

Прирост денежной массы расширяет совокупный спрос, объем производства и доходы, а сокращение денежной массы – понижает. Однако этот вывод справедлив в отношении лишь краткосрочного периода (пока ВНП не достигает потенциального уровня), в более длительном периоде монетарная политика влияет преимущественно на цены.

С точки зрения направления изменения массы денег монетарная политика подразделяется на политику «дешевых» и политику «дорогих» денег. Если в экономике наблюдается спад и безработица и целью государства является расширение производства, то Центральный банк увеличивает предложение денег, что ведет к их «подешевлению» и одновременно к падению нормы процента, расширению совокупного спроса и объем производства. Напротив, во время инфляции Центральный банк проводит политику «дорогих» денег, т.е. снижает их предложение, что способствует росту процентной ставки и, следовательно, сдерживанию инвестиций и совокупного спроса.

ДЕНЕЖНЫЕ АГРЕГАТЫ

- виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги. Д.а. являются показателями структуры денежной массы. В разных странах выделяются Д.а. различного состава. Чаще всего используются агрегаты: МО (наличные деньги), Ml (наличные деньги, чеки, вклады до востребования), М2 (наличные деньги, чеки, вклады до востребования и небольшие срочные вклады), МЗ (наличные деньги, чеки, любые вклады), L (наличные деньги, чеки, вклады, ценные бумаги).