Тема 6. Управление ресурсосбережением на предприятии

6.1. Управление ресурсосбережением: цель, задачи, уровни и методы

Переход к ресурсосберегающему воспроизводству требует комплексной рационализации использования ресурсов, структурной перестройки производства с учетом реальных потребностей внутреннего и внешнего рынков, внедрения достижений научно- . технического прогресса, новейших методов управления, анализа и прогнозирования, сочетания государственных и рыночных методов хозяйствования, государственной поддержки и регулирования ресурсосбережения при использовании законодательно установленных стимулов и санкций.

Ресурсосбережение (PC)-организационная, научная, практическая и информационная деятельность, направленная на эффективное использование совокупности ресурсов эконом, системы и реализуемая с „применением технических, экономических и правовых методов. Управление ресурсосбережением - совокупность действий лиц, принимающих решения (субъект), по отношению к экономической системе (объект) для достижения постав ленных целей через выполнение функций управления.

Цель управления PC - обеспечить эффективное использование совокупности ресурсов экономической системы. Методы управления PC - это способы воздействия на поведение и деятельность управляемых с целью снижения потребления ресурсов при сохранении или увеличении объемов производства.

Выделяют следующие уровни управления PC в рамках национальной экономики:

макроуровень - государственное управление;

мезоуровень - отраслевой уровень;

микроуровень - предприятия и его отдельные подразделения.

На макроуровне (национальная экономика) субъектом управления выступает государство. Инструменты государственного регулирования PC:

- финансово-кредитная политика;

амортизационная политика;

налоговая система;

система ценообразования;

государственное программирование;

стандартизация;

программы технического развития отраслей и производств, создания и внедрения мало- и безотходных технологий.

Для осуществления таких технологий и стимулирования предприятий за рациональное использование материальных ресурсов государство использует определенные финансовые рычаги, закрепляет в стандартах предельные значения материалоемкости продукции.

Государственная политика PC реализована следующими группами методов государственного управления:

социально-психологические методы: инструментам являются образование, просвещение, воспитание в области PC;

административные методы, основанные на использовании разрешительно-запретительного принципа управления через государственного принуждение, а также путем разработки и принятия законодательных, нормативных и иных актов, стимулирующих потенциальных участников PC к осуществлению эффективных мер PC, установлением и доведением до заинтересованных лиц показателей и заданий по PC;

финансово-экономические методы, базирующиеся на применении денежно-стоимостных отношений, обусловливающих экономическую заинтересованность в повышении эффективности использования ресурсов, внедрения ими ресурсосберегающих технологий.

Исходя из рекомендаций и принципов, изложенных в документах Конференции ООН по окружающей среде и развитию (Рио-де-Жанейро, 1992), разработана Национальная стратегия устойчивого развития Республики Беларусь, которая предусматривает обеспечение сбалансированного решения социально-экономических задач, проблем сохранения благоприятной окружающей среды и природно-ресурсного потенциала для удовлетворения потребностей нынешнего и будущих поколений страны.

На макроэкономическом уровень решаются следующие основные задачи:

снижение в национальной экономике доли природо-эксплуатирующих и ресурсодобывающих отраслей;

повышение доли производств и технологических цепочек, ориентированных на высокую степень переработки сырья и производство конечного продукта;

снижение доли энерго- и ресурсоемких производств, повышение доли высокотехнологичных и наукоемких отраслей, развитие энерго- и ресурсосберегающих технологий;

сокращение потребления ресурсов на единицу выпускаемой продукции;

отказ от технологий и производств, наносящих ущерб биоразнообразию, в пользу экологически безопасных производств и технологий;

сокращение экспорта природного сырья и продуктов с низкой степенью переработки, увеличение экспорта высокотехнологичных товаров;

ориентацию показателей экономического развития страны на объемы конечной продукции, необходимой потребителю, а не на объемы используемых ресурсов и добываемого сырья, которые требуется минимизировать;

учет экологических и природосберегающих издержек (ущерб от истощения ресурсов и деградации среды) в соответствии с рекомендациями Статистической комиссии ООН;

расчет чистого внутреннего продукта, представляющего собой валовой внутренний продукт за вычетом потребления основного капитала, включая издержки из-за истощения природных ресурсов и деградации среды;

динамика чистого внутреннего продукта наиболее адекватно отражает характер развития страны с учетом как социально-экономической, так и природной составляющих.

Основными правовыми актами по PC являются: Директива Президента Республики Беларусь № 3 «Экономия и бережливость - главные факторы экономической безопасности государства» от 14 июня 2007 г., Постановление Совета Министров Республики Беларусь «О Республиканской программе энергосбережения на 2006-2010 годы» 2 февраля 2006 г. № 137 (Нац. реестр правовых актов Республики Беларусь, 15.02.2006, № 24, реп № 5/17219 от 08.02.2006 г.), Концепция энергетической безопасности и повышения энергетической независимости Республики Беларусь (утверждена Указом Президента Республики Беларусь от 25 августа 2005 г. № 399), Государственная комплексная программа модернизации основных производственных фондов Белорусской энергетической системы, энергосбережения и увеличения доли использования в республике собственных топливно-энергетических ресурсов в 2006-2010 годах (утверждена одновременно с Концепцией).

Разработан и направлен в Государственный комитет по науке и технологиям проект программы "Ресурсосбережение" на 2011-2015 годы. Она будет ориентирована на создание материалов с использованием вторичных ресурсов, на разработку высокоэффективных энерго- и материалосберсгающих технологий и оборудования для многоотраслевых производств, а также на нормативное обеспечение ресурсосбережения.

На мезоуровне (отрасль, министерство) Совет Министров Республики Беларусь определяет и доводит государственным органам и государственным организациям показатели по экономии ресурсов. Республиканские органы управления, Национальный банк, местные исполнительные и распорядительные органы призваны обеспечивать реализацию отраслевых, областных, городских и районных программ по экономии и рациональному использованию топливно-энергетических и материальных ресурсов.

На микроуровне (предприятие, производство, цех, участок, рабочее место) конкретные показатели по экономии доводятся (по подчиненности) не только государственным организациям, но и негосударственным юридическим лицам (хозяйственным обществам, в отношении которых государство, обладая долями (акциями) в их уставных фондах, может определять решения, принимаемые этими обществами).

Бизнес-планы развития организаций в обязательном порядке дополняются разделом «Энергосбережение», предусматривающим снижение энергоемкости выпускаемой продукции, максимальное использование местных видов топлива, включая вторичные энергоресурсы. Осуществляется реализация частных планов из бизнес-плана организации. Разработка и реализация конкретных мер по снижению энерго- и материалоемкости производства, уменьшению отходов, потерь сырья и материалов на всех стадиях их обработки, хранения и транспортировки, а также по более полному использованию в производстве вторичных ресурсов.

6.2. Содержание управленческих действий по потреблению и сбережению ресурсов на предприятии

На схеме (рисунок 6.1) отражены работы по PC. Данные работы являются предметом управления. По отношению к ним выполняются функции управления.

Рисунок 6.1- Работы по ресурсосбережению

Потребность в ресурсах обеспечивается поступлениями извне и собственным потенциалом, который ограничен:

желанием сохранить его для будущих поколений;

исчерпаемостью запасов ресурсов.

Возникающая дефицитность ресурсов, накладывающая ограничение на развитие системы, требует активизации инновационной деятельности в PC, внедрения НТП в технологии, разработки новых материалов, ресурсосберегающих и безотходных технологий. Кроме непосредственного эффекта от их применения, возникает дополнительный доход, получаемый за счет коммерциализации интеллектуальных продуктов.

Процесс управления ресурсами предопределяют факторы ресурсопотребления: тип производства, объем производства, степень регламентации производственного процесса, прежде всего, в части требований к предметам труда - от его исходного состояния и до готовой продукции, длительность производственного цикла, что определяет величину незавершенного производства, номенклатуру (ассортимент) выпускаемой продукции или выполняемых работ, гибкость производства, вид изделий или работ с точки зрения их сложности, энергоемкости, материалоемкости и наукоемкости, уровень законченности изготовляемых изделий, уровень надежности изготовляемых изделий, что определяет материалозатраты в процессе их эксплуатации, характеристику технологических процессов с точки зрения их прогрессивности, экологической чистоты, безотходности.

Управление PC на предприятии включает:

Уровни:

управление отношениями с внешней средой;

стратегическое управление;

оперативное (тактическое) управление;

Циклы:

стратегическое планирование PC;

управление стратегией;

управления операциями PC.

PC как деятельность управляется посредством функций управления:

- прогнозирование;

- планирование;

- организация;

координация;

мотивация;

- стимулирование;

- учет;

контроль;

-анализ.

Постоянное осуществление PC и его управление образуют цикл постоянного совершенствования (рисунок 6.2).

Рисунок 6.2 - Управленческие функции PC

Задачи, решаемые по поводу эффективного использования совокупности ресурсов экономической системы:

1) выполнить прогноз развития рынков товаров, системы,

рынков ресурсов;

выявить потребность в ресурсах и нормировать расход ресурсов;

проанализировать обеспеченность ресурсами с учетом прогноза;

организовать снабжение и потребление ресурсов;

обеспечить учет и контроль потребления;

проанализировать эффективность потребления;

выявить процесс, виновника, причины неэффективного использования каждого вида ресурсов;

2) исследовать предлагаемые рынком инновации PC (технологии производства, новые материально-технические ресурсы, программы подготовки кадров и т.п.);

- запланировать технические, экономические и правовые меры по рациональному использованию ресурсов;

- организовать и скоординировать работы по реализации плановых мер ресурсосбережения;

- обеспечить учет, контроль и анализ выполнения плановых мер PC;

- скорректировать план мер по итогам анализа, план снабжения по итогам реализации мер PC.

6.3. Планирование потребности в ресурсах всех видов и ресурсосберегающих мер

Планирование (П) PC - задание целей производственной системе по обеспечению максимальной эффективности производства за счет наиболее целесообразного и научно-обоснованного использования всех видов ресурсов и нахождение способов их достижения.

Планирование осуществляется по принципам:

- системности (по вертикали - интеграция и дифференциация планов; по горизонтали - координация планов);

- непрерывности (скользящий способ разработки);

- гибкости (наличие резервов);

- эффективности;

- органического единства планов предприятия и его подразделений (директивное и индикативное планирование);

- принципа участия.

В PC используются следующие виды планирования:

централизованное и децентрализованное;

директивное и индикативное;

перспективное, среднесрочное и текущее;

стратегическое;

тактическое;

оперативно-календарное;

бизнес-планирование.

Основными методами планирования являются:

нормативный;

балансовый;

сетевой;

графический;

программно-целевой; -экономико-математическое моделирование.

Бизнес-план ресурсосбережения (БП PC) - форма среднесрочного и краткосрочного планирования на предприятии и технико-экономическое обоснование мер ресурсосбережения и программа их реализации.

Цель БПPC- показать выгодность проекта, возможности развития производства, реалистичную программу осуществления целей и задач проекта и привлечь возможных инвесторов. БП РС позволяет решить задачи:

обоснования экономической целесообразности направлений ресурсосбережения (стратегий, концепций, проектов);

расчета ожидаемых финансовых результатов от мер ресурсосбережения;

определения намеченного источника финансирования способа концентрации финансовых ресурсов при реализации выбранной стратегии ресурсосбережения;

подбора работников, которые способны реализовать план ресурсосбережения.

Планирование расхода ресурсов осуществляется в соответствующих разделах бизнес-плана развития предприятия на год (рисунок 6.4):

Рисунок 6.4- Структура бизнес-плана развития предприятия на год

план материально-технического снабжения;

план по труду и заработной плате;

баланс производственных мощностей.

Расходы на производство и реализацию продукции обобщайся в плане издержек производства, а планы по инвестициям и по инновациям отражают и организационно-технические мероприятия, связанные с развитием производства и экономией ресурсов. В бизнес-плане предусмотрен раздел «Энергосбережение».

Основной для планирования объема расхода ресурсов является план производства и реализации продукции и раздел «Нормы и нормативы». План производства и реализации продукции содержит сведения об объеме и сроках выпуска конкретной продукции в плановом периоде.

При освоении выпуска новой продукции производится техническая подготовка производства, которая включает технологическую подготовку производства - совокупность работ, определяющих последовательность выполнения производственного процесса нового или модернизированного изделия наиболее рациональными способами с учетом конкретных условий производства данного предприятия [2]. В ее ходе решаются задачи PC:

проектирования прогрессивной технологии и прогрессивного оснащения;

обеспечения высокого качества изготовления изделий;

улучшения использования оборудования и производственных площадей;

роста производительности труда;

снижения расхода материалов и энергоресурсов.

Единая система технологической документации (ЕСТД)

предусматривает согласование конструкции изделия на технологичность, т.е. ее технологический анализ на предмет его изготовления с использованием прогрессивных технологий и современного высокопроизводительного оборудования в условиях производства данного предприятия.

При планировании работ и услуг устанавливают проектные требования ресурсосодержания, ресурсоэкономичности, ресурсоемкости и утилизируемости [3]. Показатели ресурсосбережения устанавливают на этапе создания конструкторской, проектной иной технической документации. Уточненные (контрольные) показатели ресурсосбережения для технологических процессов включая ликвидацию отходов, классифицируют по следующий основным признакам:

по видам:

технические;

экономические;

по стадии проявления:

прогнозируемые - на этапе научно-исследовательских работ;

проектные - на этапе опытно-конструкторских работ

производственные - на стадии изготовления продукции-

эксплуатационные - на стадии применения;

утилизационные - на стадии ликвидации изделий;

по форме представления (абсолютные, удельные, относительные, сравнительные, разностные, структурные);

по способу выражения (в единицах физических или экономических величин или вне используемой системы единиц);

по системе оценки (планируемые - на перспективу, базовые - установленные в межгосударственных или государственных стандартах, регламентирующих общие технические требования, фактические - достигнутые, предельно возможные - для конкретного вида веществ, материалов, изделий, продукции);

по значимости (основные и дополнительные);

по количеству (единичные — частные, комплексные - групповые, интегральные - общие).

Выделяют 50 стандартизированных показателей в PC. Ресурсосодержание определяет свойства объекта вмещать в себя в процессе создания и изготовления материальные и энергетические ресурсы. Показатели ресурсосодержания:

масса изделия;

масса сухого изделия;

масса драгоценных материалов (металлов) в изделии;

доля (фактическая или допустимая) вторичных материальных ресурсов (из отходов) в готовом веществе, материале, изделии;

количество основных материальных ресурсов, затрачиваемых при создании изделия:

- масса цветных металлов;

- удельная масса затрачиваемых драгоценных материалов (металлов);

объем, габаритные размеры изделия (без упаковки);

количество энергии, потребляемой при создании изделия, ресурсоемкость изделия характеризуют показатели материалоемкости и энергоемкости при его изготовлении, ремонте и утилизации. Конструктивно-технологические свойства изделия обусловливают расход энергоресурсов и важнейших видов материальных ресурсов при изготовлении, ремонте и утилизации.

Показатели ресурсоемкости (по технологичности) (материалоемкость):

количество материалов в готовом изделии, продукции;

материалоемкость вещества, материала, изделия, продукции;

удельная производственная материалоемкость вещества, материала, изделия, продукции;

масса отходов сырья, материалов, образующихся после полной амортизации изделия;

масса потерь сырья, материалов при эксплуатации изделия;

доля технологических отходов сырья, материалов;

доля технологических потерь сырья, материалов;

коэффициент применяемости сырья;

коэффициент использования сырья;

коэффициент применяемости драгоценных материалов (металлов);

коэффициент использования драгоценных материалов (металлов);

19) коэффициент использования основных материалов.

Показатели энергоемкости:

расход энергоресурсов при изготовлении материала, изделия (партии изделий);

удельная производственная энергоемкость материала, изделия;

удельный расход энергоносителей при изготовлении вещества, материала, изделия;

энергоемкость производства продукции;

полная энергоемкость продукции;

коэффициент полезного использования энергии;

потеря энергии.

Ресурсоэкономичность изделия характеризуют показатели расходования материальных и энергетических ресурсов на функционирование изделия, его ремонт и утилизацию. Показатели ресурсоэкономичности - материалоэкономичность:

расход материалов при эксплуатации и ремонте изделия (в том числе на запчасти);

средний срок сохраняемости свойств (показатель, время, коэффициент) вещества, материала, изделия, продукции. Энергоэкономичность:

удельный расход энергоресурсов на стадии эксплуатации изделия (удельная эксплуатационная энергоэкономичность);

расход энергоресурсов (в том числе энергоносителя) при эксплуатации изделия, продукции;

давление газа перед горелками;

коэффициент избытка воздуха сжигаемой смеси;

давление перегретого пара;

номинальный ток;

номинальное напряжение;

частота;

потребляемая изделием мощность;

номинальная потребляемая мощность изделия;

коэффициент полезного действия изделия;

потеря энергии;

показатель экономичности энергопотребления изделия;

холодильный коэффициент.

Показатели утилизируемости вещества, материала, изделия,

продукции, а также отходов производства и потребления:

утилизируемость конструкции (изделия), материала (состава), а также отходов производства и потребления;

утилизационная пригодность объектов, атак же отходов производства и потребления;

технико-экономическая возможность утилизации вещества, материала, изделия, продукции, а так же отходов производства и потребления;

продолжительность (скорость) утилизации объектов, отходов;

утилизационная способность объектов, отходов;

уровень утилизируемости (объекта);

ресурсоемкость утилизации вещества, материала, изделия, продукции;

ресурсоэкономичность утилизации вещества, материала, изделия, продукции, а также отходов производства и потребления.

При технологической подготовке производства осуществляется выбор наивыгоднейших методов и средств изготовления деталей для наиболее полного использования производственных возможностей оборудования и производственных площадей, обеспечения минимальной себестоимости выпускаемой продукции и трудоемкости и высокого коэффициента использования материалов. Одновременно с разработкой технологических процессов рас- четно-аналитическими, экспериментальными, аналитически-исследовательскими, отчетно-статистическими методами рассчитываются нормы и нормативы. В разделе бизнес-плана «Нормы и нормативы» отражаются действующие на плановый год нормы и нормативы (таблица 6.1).

Для обеспечения PC норма должна бьтть: научно обоснова- на и прогрессивна, реальна и стабильна, объективна и динамично едина и равнонапряженна, а также доступна и удобна в расчетах. Доступность, напряженность и современность норм характеризует уровень (коэффициент) выполнения норм. Он рассчитывается как отношение фактического использования ресурса на единицу изделия или работы к величине действующей нормы. Значение коэффициента выполнения норм меньше единицы свидетельствует о необоснованной напряженности нормы или недостатках в организации работы. Значительное (в 2 и более раз) превышение коэффициента единичного значения свидетельствует о том» что нормы устарели и не соответствуют объективно сложившимся условиям производства. Организационное и методическое руководство работами во нормированию и экономии сырья и материалов дня нужд производства осуществляет бюро материальных нормативов отдела пивного технолога (БМН). Нормы расходов материалов разрабатывается на все изделия, предусмотренные планом производства, на основании технической документации. Нормы расхода материалов являются не только исходными данными для планирования материально-технического снабжения предприятия, но и критерием дня контроля за расходом материалов и комплектующих изделий в процессе производства, дают возможность оценить степень использования материалов. Норма расхода материалов включает чистый расход материала на единицу продукции, дополнительные затраты на потери и отходы, обусловленные технологическим процессом и технически неизбежные в данных условиях производства отходы, отходы из-за некратности при стандартных заготовках и т.д.

Наряду с нормами расхода материалов разрабатываются и утверждаются технические нормы времени на выполнение операций.

Норма времени - норма затрат рабочего времени работником или группой работников соответствующей квалификации для выполнения единицы работы при заданном уровне качества и организационно-технических условиях.

Нормы времени устанавливают необходимые затраты рабочего времени на изготовление продукции, создают возможность определять производственные мощности отдельных цехов и участков, вскрывают так называемые узкие места, определяют необходимое количество рабочих мест и рабочих, фонд заработной платы, позволяют калькулировать себестоимость продукции и решать многие другие задачи, связанные с организацией и управлением производства.

6.4. Организация снабжения и учет потребления ресурсов на предприятии

Основными задачами материально-технического снабжения (МТС) являются: своевременное, бесперебойное, комплектное обеспечение производства всеми необходимыми средствами и предметами труда для выполнения производственной программы.

Система МТС включает:

систему энергоснабжения предприятий;

систему снабжения сырьем и материалами;

систему снабжения машинами, оборудованием, транспортными средствами и т.п.;

-систему снабжения инструментом, приспособлениями и оснасткой.

Системы энергоснабжения предприятий: -система топливоснабжения (разгрузочный пункт, склады топлива, устройства сортировки, переработки, внутризаводская система транспорта и доставки); -система электроснабжения (головная преобразовательная подстанция энергосистемы или заводская ТЭЦ, внутризаводские распределительные трансформаторные);

- система теплоснабжения (заводская ТЭЦ или котельная либо тепловые пункты по приему и распределению тепловой энергии от энергосистемы, внутризаводские тепловые распределительные сети и запорные устройства, система сбора и возврата конденсата);

система обеспечения сжатым воздухом (компрессорная станция, сеть распределительных трубопроводов с различными уровнями номинальных давлений и запорные устройства);

система конечного энергопотребления (технологические и вспомогательные системы и установки предприятия или фирмы)[5].

Первым звеном в общей системе материально-технического снабжения является отдел снабжения (ОМТС). ОМТС обеспечивает поставку ресурсов в соответствии установленными объемами завоза, плановой общей потребностью в материальных ресурсах и объёмами запасов материалов, ожидаемыми остатками материалов на конец года. Количество ресурса (материала, инструмента и т.д.) которое необходимо изготовить или приобрести на стороне определяется исходя из норм расхода и изменения оборотного фонда (запасов), с учетом фактического остатка на начало года.

Как правило, используется балансовый метод планирования. Балансовый метод планирования основан на равенстве:

ПОТРЕБНОСТЬ = УДОВЛЕТВОРЕНИЕ или ПОТРЕБНОСТЬ — запас на начало вода—запас на конец вода + закупки на стороне + собственные источники за счет экономии ресурсов.

Потребность в ресурсах определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

по стоимости - для выявления потребности в оборот- I ных средствах;

Ь в днях обеспеченности 8 в целях планирования и контроля за выполнением графика поставки.

Организация снабжения предусматривает выбор огггималь- ного размера партии поставки и полигики поставок.

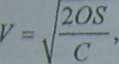

Модель «объема экономичного размера поставки» позволяет высчитать точку, в которой минимальны полные затраты, складывающиеся из затрат на финансирование и складирование и административных затрат.

Объем экономичного размера поставки (V) определяется по

где: О-затраты на каждую поставку, руб.;

Я-годовое потребление запаса, руб.;

С - затраты на хранение поставки (финансирование и складирование), выраженные в соотношении со стоимостью поставки, %.

Политики поставок ресурсов:

«партия за партией» - размер и срок поставки полностью соответствуют величине потребности производства и сроку возникновения этой потребности. Запасы не создаются. Политика оправдана:

для дорогостоящих компонентов, хранение в запасах которых связано со значительными издержками, в то время как затраты на поставку невелики;

если конечное изделие, куца входит данный компонент, изготавливается на заказ и неизвестно, будут ли повторения этого заказа в будущем, а сам компонент не является модулем достаточно широкого применения;

«экономически оптимальной партии поставки» - фиксированный по величине размер поставки, равный оптимальному. Приводит к поставке лишнего количества компонентов, которое формирует запас. Наиболее приемлема при работе с дешевыми изделиями и материалами и/или в ситуациях, когда сам компонент является модулем достаточно широкого применения;

«постоянных интервалов» - формируются партии разной величины, покрывающие суммарную потребность в компоненте на интервалах времени одинаковой продолжительности. Причем по окончании интервала новая поставка не поступает до тех пор, пока не возникнет следующая потребность. Поэтому между интервалами появляются перерывы-

Запасы в этом случае формируются в начале интервалов, а к их концу снижаются до уровня страховых. Такая политика подходит для компонентов, спрос на которые прерывист и изменчив по величине;

4) «фиксированного ритма поставки» — является разновидностью политики «постоянных интервалов» при условии, что между интервалами не делается перерывов. Заказы разной величины открываются ритмично, а ритм равен установленной длине интервала. Этот вариант наиболее приемлем для компонентов, спрос на которые постоянен и устойчив.

Обе модификации последнего варианта политики используются преимущественно для заказа дорогостоящих компонентов.

Таким образом, оборотные запасы не являются постоянными и изменяются от максимума до минимума или по так называемой в соответствии с ГОСТ 14.105-74 системе «максимум - минимум»

Производственные (складские) запасы состоят из текущего (равен размеру партии поставки и равномерно уменьшается по мере потребления в производстве), подготовительного (определяется в зависимости от времени подготовки материала и его потребности к использованию в производстве) и страхового (определяется исходя из среднесуточного расхода материала и средней величины отклонении от установленных сроков поставки в днях). Точка заказа - это количество материала, оставшееся от предыдущего заказа, при котором необходимо выдать очередной заказ, а также это время, необходимое для выполнения очередного заказа.

Учет ресурсопотребления и ресурсосбержения

Формы учета потребления ресурсов:

1) с помощью измерительных приборов;

2)расчетным способом;

3)опытно-расчетным способом — основан на сочетании разовых замеров энергетических показателей контрольно-щ. мерительными приборами и дальнейшем определении их расчетным путем.

Всякая форма учета предполагает:

регистрацию первичных показателей количества и качества всех видов ресурсов, вырабатываемых и получаемых со стороны и расходуемых на предприятии;

оперативный учет расхода ресурсов с помощью приборов учета в соответствии с утвержденными технически I обоснованными нормами расхода;

внесение на основании показаний измерительных при- I боров поправок на параметры ресурсов (энергоносителей), полученные расчетным путем;

определение расхода ресурсов расчетным способом по I тем цехам и производственным участкам, где по каким- I либо причинам отсутствуют приборы учета.

6.5. Контроль и регулирование ресурсопотребления. Внутренний аудит организации

Контроль и регулирование ресурсопотребления и ресурсосбережения (КиР) на предприятии бывает внешним и внутренним.

Внешний КиР осуществляется органами государственного управления. В этих целях Совет Министров Республики Беларусь постановил создать Постоянно действующую Республиканскую межведомственную комиссию по контролю за экономией и рациональным использованием топливно-энергетических и материальных ресурсов, а также утвердил положение о внештатном инспекторе по надзору за эффективным использованием ресурсов.

Важное место при управлении РС занимает контроль и анализ выполнения установленных заданий по сбережению ресурс0®' Постановление Совета Министров Республики Беларусь установило, что показателем по экономии ресурсов в 2009 гоДУ

является отношение темпов роста затрат на производство продукции (работ, услуг) к темпам роста объема производства продукции (работ, услуг) в текущих ценах за вычетом начисленных налогов и сборов из выручки, рассчитываемое на основе данных государственной статистической отчетности 4-ф (затраты) «Отчет о затратах на производство продукции (работ, услуг)». Расчет показателя по экономии ресурсов осуществляется за гвар- тал, полугодие, 9 месяцев и год.

Оперативная (ежемесячная) оценка выполнения показателя энергосбережения осуществляется на основе анализа изменения обобщенных энергозатрат по данным формы государственной статистической отчетности 1-тэр «Отчет о расходе топливно-энергетических ресурсов». Целевой показатель по энергосбережению организаций, основной деятельностью которых является производство промышленной продукции, определяется как разность между темпами изменения обобщенных энергозатрат и темпами изменения объемов производства промышленной продукции в отчетном периоде по сравнению с базисным.

Экономия ТЭР от реализации энергосберегающих мероприятий в других видах деятельности (включая транспортировку электроэнергии и теплоэнергии) отражается по форме 1-энергосбережение «Отчет о выполнении мероприятий по энергосбережению и увеличению использования местных видов топлива, отходов производства, вторичных, нетрадиционных и возобновляемых энергоресурсов», утвержденной постановлением Министерства статистки и анализа Республики Беларусь от 27 декабря 2007 г. № 467 (форма 1-энергосбережение). Экономия ТЭР от реализации энергосберегающих мероприятий учитывается ежемесячно по данным за прошедший квартал (нарастающим итогом).

Внутренние КиР - на предприятии можно выделить четыре основных уровня контроля рациональности использования ресурсов на производства продукции.

Интуитивно-экспертный контроль. Существует на каждом предприятии, когда эксперт-технолог лично принимает реше- 1016 0 том, является ли объем потребления ресурса эффективным. Соответственно, он же решает, какое воздействие нужно оказать на процесс, чтобы получить экономию ресурса. Этот уровень троля оправдывает себя на небольших предприятиях, и только наличии квалифицированного эксперта. Замена либо просто бол эксперта, могут привести к катастрофическому перерасходу14 Описательный контроль. При такой организации рабош для каждого рабочего места существует инструкция, описываю, щая, что, как, с помощью каких инструментов необходимо делал, и регламентирующая точность выполнения определенных опера! ций, объем использования конкретных ресурсов. В настоящее вре- мя этот подход широко распространен, в частности, путем серги- | фикации предприятий на соответствие требованиям стандарта ИСО 9001 «Система менеджмента качества».

Статистический мониторинг. На предприятии регулярно измеряются заранее определенные показатели технологического процесса (уровень расхода ресурсов, уровень потерь и т.п.). Если эти показатели колеблются внутри установленных пределов (критических уровней), то процесс управляем, иначе управление на- ' рушено и произошло событие, которое требует вмешательства для восстановления нормального функционирования.

Многомерный статистический контроль (М8РС). Производственный процесс-это сложная, многомерная система, которая характеризуется, как правило, десятками, сотнями, а то и тысячами показателей, и один человек не может одновременно отслеживать изменения каждого показателя. Возможны два решения этой проблемы. Во-первых, компьютер может сообщать оператору только о тех показателях, которые «выходят» за критическое значение. Во- вторых, можно использовать многомерные методы для составления обобщенных контрольных карт по методу главных компонент.

На предприятии практикуется внутренний аудит. Наиболее распространен энергетический внутренний аудит [5]. Ресурсный аудит - это обследование предприятия с целью сбора информации о всех источниках ресурсов, используемых предприятием, их удельном потреблении на единицу выпускаемой продукции, атак- же разработка рекомендаций и предложений по снижению затрет ресурсов. Цели аудита:

1) выявление неэкономичных режимов работы энергетического и технологического оборудования;

определение возможного потенциала ресурсосбережения на предприятии по видам ресурсов и энергоносителей и оценка размера инвестиций на ресурсосберегающие мероприятия;

разработка комплексной программы по ресурсосбережению;

составление ресурсного (энергетического) паспорта с отражением всех основных сведений о предприятии (энергохозяйстве).

Задачи аудита:

- определение видов ресурсов, форм используемой энергии и сбор данных по их затратам;

проверка текущей информации по потреблению ресурсов и исследование рабочих процессов и операций;

определение структуры цен на ресурсы и тарифов на энергию;

определение потребления ресурсов на единицу выпускаемой продукции;

определение потенциальных зон производства, где имеются наиболее существенные потери ресурсов и энергии;

разработка мероприятий по сокращению потребления ресурсов.

Этапы аудита:

1. Разработка технической программы.

Проведение обследования в рамках технической программы.

Обработка и анализ результатов обследования.

Разработка мероприятий по сбережению ресурсов.

Составление ресурсного паспорта (энергетического) организации.

Различают следующие виды аудита:

Простой аудит состоит в определении наиболее значимых РС эффективных мероприятий, внедрение которых позволит получить в короткое время значительный экономический эффект.

2. При сложном аудите выявляются не только

резервы экономии ресурсов, но и влияние различных внешних факторов.

3. Предварительный аудит заключается в анализе потребления ресурсов каким-либо участком производства

деленный промежуток времени с целью определения удельного ресурсопотребления.

Подробный аудит проводится с целью сбора и записи полной информации о потребленных ресурсах на каждом участке производства за каждый временной период, а также в расчетах ресурсных балансов и определении их эффективности

Разовый аудит проводится с целью проверки расходования как отдельных видов, так и всех ресурсов, потребляемых организацией в нестандартных ситуациях (слишком большой или малый расход, значительное отклонение фактического расхода на единицу продукции от установленного по норме и др.).

Тема: АНАЛИЗ ЭФФЕКТИВНОТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ НА ПРЕДПРИЯТИИ

7.1. Анализ обеспеченности предприятия ресурсами и динамики ресурсопотребления

Экономический анализ - инструмент изыскания резервов экономии и рационального использования ресурсов. Основные этапы анализа ресурсов:

Анализ обеспеченности предприятия ресурсами.

Анализ эффективности использования ресурсов.

Анализ влияния эффективности использования ресурсу

на величину совокупных затрат.

Задачи анализа:

оценка потребности предприятий в ресурсах;

изучение качества и реальности планов материально-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

характеристика динамики и выполнения планов по показателям использования ресурсов;

-оценка уровня эффективности использования ресурсов; -определение системы факторов, обусловливающих отклонение фактических показателей использования ресурсов от плановых или от соответствующих показателей за предь1дущий период;

- количественное измерение влияния факторов на выявленные отклонения показателей;

-выявление и оценка внутрипроизводственных резервов экономии ресурсов и разработка конкретных мероприятий по их использованию.

Уровень обеспеченности предприятия ресурсами определяется сравнением фактического количества закупленных ресурсов с их плановой потребностью. Степень обеспеченности потребности в завозе ресурсов договорами на их поставку и фактического их выполнения оценивается с помощью сравнения коэффициентов:

-обеспеченности по плану как отношение стоимости материальных ресурсов по заключенным договором к плановой потребности;

- обеспеченности фактически как отношение стоимости фактически поставленных материальных ресурсов к плановой потребности.

Ресурсопотребления может быть;

стабильное и нестабильное;

детерминированное и стохастическое; -равномерное и неравномерное;

ритмичное и неритмичное.

Потребление ресурсов анализируется в разрезе направлений потребления:

на выполнение производственной программы; ~ на капитальное строительство;

на ремонтные нужды;

на обслуживание внутризаводского транспорта;

на обеспечение подсобного хозяйства;

на культурно-бытовые нужды;

- на непромышленные нужды и др.

Потребление ресурсов характеризуется показателями

1. Общий расход - это потребление отдельных видов или вместе взятых ресурсов на вьшолнение всей производственной программы в отчетном периоде в натуральном и стоимостном выражении,;

Удельный расход конкретного вида ресурсов- их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества ресурсов, израсходованных на производство данной продукции в отчетном периоде, на количество годных единиц этой продукции.

В анализе трудовых ресурсов предприятия можно выделить три направления:

1 Анализ использования рабочей силы.

2 Анализ производительности труда,

3 Анализ оплаты труда.

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. Изучается соотношение между группами и тенденции изменения этого соотношения. Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии- Для оценки соответствия квалификации рабочих сложности выполняемых работ по участку, цеху, предприятию сравнивают средние тарифные разряды работ и рабочих. Дня управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. В процессе анализа изучают изменения в составе работ по возрасту, стажу работы, образованию. Анализ движения рабочей силы проводится по соответствующим коэффициентам.

Анализ использования рабочего времени осуществляется основе баланса рабочего времени. Анализ использования времени базируется на сопоставлении данных фактических измерений! нормативов использования времени. Методы изучения затрат чего времени включают метод непосредственных замеров вреда | метод моментных наблюдений. Основными методами являются:

- хронометраж и фотохронометраж (индивидуальна групповой, непрерывный, выборочный, цикловой);

- фотография использования времени;

- фотография рабочего времени;

- фотография времени использования оборудования;

- фотография производственного процесса;

-самофотография;

- маршрутная фотография.

В ходе анализа выявляют причины потерь рабочего времени. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных вложений и позволяет быстро получить отдачу. Выявляют непроизводительные затраты труда в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Потери рабочего временя не всегда приводят к уменьшению объёма производства продушин, т.к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому анализируют показатели производительности труда.

Основные направления анализа основных фондов:

анализ структуры и динамики ОФ;

анализ эффективности использования ОФ;

анализ эффективности затрат по содержанию и эксплуатации оборудования;

анализ эффективности инвеститор в ОФ.

Анализ структуры и динамики ОФ позволяет получить оценку размера и структуры вложения капитала в ОФ, характера и размера влияния стоимости ОФ на финансовое положение и структуру баланса. . Оценка движения ОФ проводиться на основе показателей движения и показателей состояния.

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы:

Оценка качества планов материально-технического снабжения и анализа их выполнения.

Оценка потребности предприятия в материальных ресурсах

Оценка эффективности использования материальных ресурсах

Факторный анализ общей материалоемкости продута»

Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами, истощением природных ресурсов и высоким уровнен загрязнения окружающей среды. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счёт более экономного их использования в процессе производства продукции интенсивным путём.

Источники информации для анализа материальных ресурсов:

план материально-технического снабжения;

заявки;

спецификации;

-договоры на поставку сырья и материалов;

- формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции; - плановые и отчетные калькуляции себестоимости выпускаемых изделий;

- данные о нормативах и нормах расходов материальных ресурсов.

Анализируют выполнение плана материально-технического снабжения по объему, качеству, комплектности. Определяют общий процент недопоставки, в т.ч. в связи с нарушением сроков поставки, нарушением качества, недопоставками по объему, недостатками по номенклатуре. Анализируют состояние запасов сырья и материалов на предмет выявления излишних и ненужных по данным складского учета путем сравнения прихода и расхода. К неходовым относят .материалы, по которым не было расходов более одного года. Анализируется качество полученных ресурсов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Оценивается выполнение плана по срокам поставки материалов. Для оценки ритмичности поставок используют:

-отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки;

-коэффициент ритмичности, коэффициент вариации.

Дается стоимостная оценка потерь продукции в результате:

-недопоставки ресурсов;

- плохого качества материалов (отношение величины сверхплановых отходов к норме расхода материальных

ресурсов);

- возмещение цен на материалы;

- простоев из-за нарушения графика поставки.

Нарушение сроков поставки ведёт к недовыполнению плана производства и реализации продукции. Необеспеченность предприятия запасами материальных ресурсов определяется умножу среднесрочного расхода материалов на необеспеченность в днях.

Таким образом, в ходе анализа выявляется отклонение фактических объемов использования ресурсов от плановых в абсолютном и относительном выражении, устанавливаются причини отклонения и виновные в нем. Результатом анализа является выявление узких мест и резервов экономии ресурсов.

7.2 Анализ эффективности использование ресурсов

Анализ эффективности использования ресурсов нацелен на выявление уровня и динамики эффективности, влияния факторов на изменения показателей и на этой основе формирования регулирующих мероприятий. Анализ показателей эффективности использования ресурсов проводится по аддитивной, кратной или мультипликативной факторной системе. Для изучения влияния факторов на показатель можно использовать методы цепных подстановок, абсолютных разниц, логарифмический и др.

Соотношение между динамикой продукции и динамикой ресурсов определяет характер экономического роста: экстенсивный или интенсивный. Количественное соотношение экстенсивности и интенсивности экономического развития выражается в показателях использования ресурсов. Выделяют экстенсивные (связаны с устранением всякого рода нерациональных затрат), и интенсивные (определяются большими возможностями ускорения научно-технического прогресса) факторы использования ресурсов. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи трудовых и материальных ресурсов, применяемых в производстве (т.е. без повышения результативности только за счет их абсолютного увеличения.

Показателями экстенсивности развития выступают количественные показатели использования ресурсов:

- численность работающих;

- величина израсходованных предметов труда;

- величина амортизации; объем основных производственных средств и авансированных оборотных средств (активов).

Показатели интенсивности развития - качественные показатели использования ресурсов, т.е. выработка (трудоемкость), фондоотдача (Фондоемкость), Материалоотдача (материалоемкость), количество оборотов оборотных средств (коэффициент закрепления оборотных средств).

Методика анализа интенсификации производства включает систему расчетов, которые производятся в следующей последовательности:

1) определяется динамика качественных показателей использования ресурсов: рассчитываются темпы роста производительности труда, зарплатоотдачи, Материалоотдача, фондоотдачи, оборачиваемости оборотных средств;

2) определяется соотношение прироста ресурса в расчете на один процент прироста объема производства делением темпов прироста соответствующих ресурсов и темпов прироста объемов продукции;

3)производится оценка доли влияния интенсивности на прирост объема производства продукции, количественных и качественных факторов методом цепных подстановок. Влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100 %. Для определения влияния качественного фактора полученный результат вычитается из 100 %;

определяется относительная экономия ресурсов;

дается комплексная оценка всесторонней интенсификации хозяйственной деятельности. Такая оценка осуществляется на основе анализа динамики показателя общей ресурсоотдачи, для него вначале устанавливаются общие затраты по всем ресурсам материальных затрат оплаты труда и амортизации, затем рассчитывается темп изменения таких затрат. Сопоставлением динамики реализованной продукции и динамики совокупных затрат можно проследить динамику комплексного показателя общей ресурсоотдачи (отдачи затрат). Затем вычисляется природ совокупных затрат на 1 % прироста реализованной продукции, чтобы установить долю экстенсивных и интенсивна факторов и относительную экономию совокупных ресурсов (затрат). Затраты (в денежном выражении) по всем ресурсам есть сумма оплаты труда, материальных затрат, основных производственных фондов, оборотных средств.

Рассмотрим, как проводится анализ эффективности использования ресурсов.

Трудовые ресурсы. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день, человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ, объём выполненных работ за единицу времени.

Для обобщающей оценки эффективности труда на предприятиях рекомендуется применять показатель выработки прибыли

(В приб -

![]()

где: П приб - прибыль предприятия, руб;

Ч ппп- среднесписочная численность промышленно-производственного персонала, за анализируемый период, чел.

Факторную модель зависимости выработки прибыли одним ППЛ (Вприб) от рентабельности продаж (R0e\ выработки по произведенной продукции (Вп) и доли реализованной продукции в общем объеме ее выпуска (Дрп) можно выразить в виде [1]:

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Для характеристики динамики фондоотдачи используется индексный метод. Рассчитывают индексы фондоотдачи переменного состава, постоянного состава и структурных сдвигов, между которыми существует следующая взаимосвязь:

I n. Сост = (сумма Ф отд 1 Ф1 / Ф1): (сумма Ф отд 0 / сумма Ф0)

I Ф отд Пост = (сумма Ф отд 1 Ф1 / Ф1): (сумма Ф отд 1 / сумма Ф1)

I стр = (сумма Ф отд 1 Ф1 / Ф1): (сумма Ф отд 0 / сумма Ф0)

где: Фотд, к Фотд0- фондоотдача соответственно в от-,| четном и базисном периодах; %Ф иЕФо~ обшая стоимость ОПФ предприятия со-| ответственно в отчетном и базисном периодах. Для анализа фондоотдачи используют факторную модель: ^ч V у \?м х фм

Ч^О.ОПФ ~ ^ д Л ^ а ' ^*о '

где: у» _ доля активной части основных средств в об-щей их сумме;

У" - удельный вес действующих машин и оборудовании в активной части ОПФ;

Ф"- фондоотдача технологического оборудования.

Фондоотдача технологического оборудования непосредствен но зависит от структуры машин и оборудования, времени работы! среднечасовой их производительности. С учетом этого, если времм работы единицы оборудования представить в виде произведения количества отработанных дней, коэффициента сменности и среде ней продолжительности смены, то факторная модель имеет вид;

![]()

где: Ф"~ фондоотдача технологического оборудования;

К— количество единиц оборудования;

Т€д - временя работы оборудования;

Вч - среднечасовая производительность оборудования;

Цс - средняя стоимость единицы оборудования;

Д- количество отработанных дней;

К^ — коэффициент сменности;

Т^ — средняя продолжительность смены.

Анализ работы оборудования основан на системе по лей, характеризующих его использование по численности, вр« ни работы и мощности (см. тему 4).

Одним из важнейших факторов, оказывающих влияние на • эффективность использования ОПФ, является повышение эффек--, тивности производственных мощностей и подразделений предпри-|ятия. Для анализа взаимосвязи между фондоотдачей и производ-(Ственной мощностью используют следующую факторную модель:

![]()

где: ВП - объем продукции, принятый для расчета; ВПОС - основная (профильная) продукция предприятия; IV- среднегодовая производственная мощность.

Факторная модель позволяет определить влияние на дина-;^мику фондоотдачи изменения:

уровня специализации предприятия (ВП/ВПОС);

коэффициента использования производственной мощ ности (ВПОС/Щ;

фондоотдачи активной части ОС, исчисленной по про изводственной мощности (^/ОС );

доли активной части фондов в общей их стоимости (ОС/ОС).

Фактором, оказывающим влияние на эффективность исполь-ования ОПФ, является улучшение фондовооруженности труда. I анализа взаимосвязи между фондоотдачей и использованием ривого труда используют следующую факторную модель:

![]()

где: Ч- среднегодовая численность работающих, чел.; ПТ- производительность труда (выработка) по реализованной продукции на одного работающего (УРП/Ч); ФВ - фондовооруженность труда (ОПФср/Ч).

Фондоёмкость характеризует эффективность использова-ОПФ. В процессе анализа изучают динамику фондоёмкости, юлнение плана по её уровню, причины её изменения и влия-га на уровень фондоотдачи. Между фондоемкостью и фондоот-дачей существует обратно пропорциональная зависимость. По: му общая удельная фондоёмкость продукции зависит от тех факторов, что и фондоотдача.

Избиение фондоемкости в динамике показывает из!* ние стоимости ОС на один рубль продукции и применяется

определении суммы относительного перерасхода экономии среде в основные фонды (Э):

Э = (ФЕ1 - ФЕ) х УВПР

где: ФЕр ФЕо - фондоемкость отчетного и базисного

риода соответственно;

УВП/ - объем выпуска продукции в отчетном периоде^

(Материально-сырьевые и топливно-энергетические ресурсы

В процессе потребления материальных ресурсов в про водстве происходит их трансформация в материальные затра поэтому уровень их расходования определяется через показав исчисленные исходя из суммы материальных затрат. Общее п] ставление об уровне эффективности использования материаль: ресурсов и резервах его повышения в анализе позволяет полу1 применение обобщающих показателей:

материалоемкость и материалоотдача продукции;

удельный вес материальных затрат в Себестоимости гт дукции;

коэффициент использования материалов.

Частные показатели, используемые для характеристики: фективности потребления отдельных элементов материалы) ресурсов, а также для установления снижения материалоемко отдельных изделий:

- сырьеемкость продукции;

- металлоемкость продукции;

топливоемкость продукции;

энергоемкость продукции;

- удельная материалоемкость изделия.

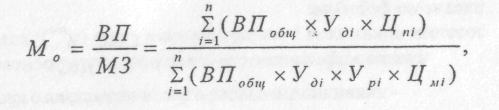

Наиболее обобщающий показатель эффективности исполь-ования материальных ресурсов - прибыли на рубль материаль-к затрат, т.е. рентабельности материальных затрат (К.м). Фак-рную модель зависимости рентабельности материальных зат-г (К.м) от рентабельности продаж (К^), доли реализованной про-,кции в общем объеме ее выпуска (Я) и материалоотдачи Мо Иожно вьфазить в следующем виде [1]:

![]()

где: V - выручка от реализации продукции, руб.; Уп—стоимость выпуска продукщ-ш в текущих ценах, руб.; К^ - рентабельность оборота (продаж); Д „- доля реализованной продукции в общем объеме её выпуска;

Мо — материалоотдача.

Факторы, влияющие на материалоотдачу, представлены на йсунке 7.4.

Материалоотдача (М) зависит от объема произведенной юдукции (5/7), ее структуры, расхода материалов на единицу про-и (Ур), цен на материальные ресурсы (Ц^) и отпускных цен [.продукцию (Ц„)- Методом цепных подстановок проводится пенный факторный анализ материалоотдачи по модели [3]:

Факторная модель анализа материалоотдачи позволяет выя-ть причины изменения расхода материальных затрат на едини-продукции. Результаты факторного анализа рентабельности териальных затрат и материалоотдачи позволяют выработать

ческую и стратегическую политику в области ресурсосбере-

[ и повышения эффективности использования материальных

сов на предприятии.

Дня расчета по модели нужно иметь следующие данны 1. Затраты материалов на производство продукции:

а) по плану: МЗШ = ^(УВП^ х УР„, х ЦМш!);

б) по плану, пересчитанному на фактический объем щхя изводства продукции: МЗ^ 1 = ЦУВП^, х УР^ х ЦМЮ1) х КЗ

в) по плановым нормам и плановым ценам на фактизд кий выпуск продукции: М3уа 2 = 1.(УВПф1 х УРШ1 х ЦММ

г) фактически по плановым ценам: МЗ^Э = Ъ(УВПф1 х УРф, х ЦМт1);

д) фактически: М3ф 3 = Т.(УВПФ1 х УРф, х ЦМф1). 2. Объем произведенной (товарной) продукции:

а) по плану: ТПЫ = Е(гая„л,. х ЦП„л1);

б) по плану, пересчитанному на фактический объем про изводства, при плановой структуре:

777^1 = Е№,,хЯ77га/)+ДШ^;

цувпф*цп^.![]()

г) фактически: ТПф =

Материалоемкость зависит от тех же факторов, что и мате-хютдача.

Анализ материалоемкости отдельных видов продукции и «чин изменения ее уровня проводится по модели, отражающей исимость материалоемкости от норм расхода материалов, их роимости и отпускных цен на продукцию:

![]()

На основании приведенных данных о материальных затра-|тах и стоимости товарной продукции рассчитываются показатели I материалоемкости продукции.

Объекты интеллектуальной собственности (ОИС)

Оценка экономической эффективности использования ОШ предполагает наличие следующих показателей:

объема и динамики стоимости объектов ОИС (по д ним баланса предприятия и приложений к нему);

структуры и состояния объектов ОИС по источи поступления (приобретения), видам, срокам полезно использования, степени правовой защиты;

ликвидности степени риска вложенного капитала в ОИ

Анализ эффективность вложений в ОИС основан на испо зовании показателя рентабельность ОИС (Л ), которая опред ляется по формуле:

![]()

где: А/7Ч - прирост чистой прибыли, полученной за <

использования ОИС, руб.;

Соис - среднегодовая стоимость ОИС, руб.

Факторный анализ рентабельности ОИС учитывает ее в; мосвязь с показателями рентабельности продаж ОИС (ДПч/0 и оборачиваемости стоимости ОИС (К, = О /С ):

4 об.оис х-'пр оис'

![]()

где: ^п - объем продаж (выручки от реализации прод ции, услуг, работ, произведенных на основе ОИС).

7.3. АВС-анализ для оптимизации совокупных материальных запасов

Запасы предприятия обусловлены перерывом в обороте 1 дукции (товары, сырьё, готовая продукция) между разль фазами цикла:

- снабжение;

- производство; - сбыт.

Выделяют 2 подхода к запасам:

В рамках управления по системе Тейлора наличие запа сов — необходимое условие (политика «оптимальных» заку пок для снижения затрат на единицу выпускаемой продук ции и запасы как элемент безопасности для предприятия).

Новая концепция - условия производства «точно в срок»: запасы не допускаются, считаются бесполезными и одно временно опасными.

Управление запасами включает следующие задачи:

— установление необходимой степени детализации запа сов;

—классификация запасов;

— решения по поддержанию необходимой точности уче та и оценки запасов;

— определение периодичности инвентаризации запасов. С целью выделения наиболее и наименее важных для конт-

наименований ресурсов, образующих запасы, используется !С-анализ, который включает:

Шаг 1. Для каждой позиции запасов нужно определить «стоимость годовой потребности» (СГП) как произведение размера 1~ (ового потребления запасов данной позиции и стоимости еди->1 этого вида запасов.

Шаг 2. Выполнить анализ Парето - ранжировать все пози-по СГП по убыванию и выделить группы «А», «В» и «С». сы группы «А» составляют только 5-10% от общего числа «снований, но они дают 70-80% общей СГП. Запасы группы §» составляют около 20% от их общего числа и 15-20% общего "ьема складирования. Запасы группы «С» составляют примерно '> годового объема складирования, но 70-80% наименований от йобщего числа.

Ключ к эффективному контролю над запасами - это кон-рация усилий на 20% запасов, которые представляют 80% от гоимости годовой потребности. Это запасы группы «А».

Политика, базирующаяся на итогах АВС-анализа, состоит в

эщем:

- прогнозирование потребности в ресурсах группы должно выполняться более тщательно, чем остальк групп;

- скупка ресурсов группы «А» должна производиться! « более надежных поставщиков, чем группы «С»;

— ресурсы группы «А» в противоположность группам < и «С» должны подвергаться более тщательному кон лю при складировании и, по возможности, размета в наиболее надежных местах;

-точность учета изделий группы «А» должна быть вь и подвергаться более частым проверкам.

Организация проведения инвентаризации, опирающаяся! результаты АВС-анализа, предусматривает, что:

ресурсы группы «А» подвергаются проверке чаще во го, например, один раз в месяц;

ресурсы группы «В» подлежат инвентаризации например, один раз в квартал;

ресурсы группы «С» могут проверяться каждые месяцев.

Эффектом от такой организации инвентаризации являе то, что она:

предохраняет от перебоев в удовлетворении произв ственной потребности в ресурсах;

снимает необходимость единовременной ежегодн! корректировки запасов;

— обеспечивает возможность персоналу точно оценив запасы;

выявляет причины ошибок и определяет меры по 1 устранению;

делает равномерной и постоянной работу специаль го персонала, занятого в инвентаризации.

7.4. Функционально-стоимостный анализ (ФСА) для повышения эффективности использования ресурсов '|

Функционально-стоимостный анализ - методология нег рывного совершенствования продукции, производственных •иблогий, организационных структур. Классический функционально-стоимостной анализ (ФСА) имеет три англоязычных названия-Цинонима - Уа1ие Еп§теепп§, Уа1ие Мапа§етет и Уа1ие Апа1уз1з. • Задачей ФСА является снижение всех видов затрат при одновре-|йенном сохранении или повышении качества. Для решения своих [ач ФСА использует следующие средства:

1. Методика описания функций объекта с позиции потребителя.

Методика перехода от функционального представления объекта с позиции потребителя к параметрическому его представлению с позиции производителя (структурирование функции качества и ее количественное представление).

Методика определения зависимости изменения функции качества объекта от изменения его параметров (количествен ная оценка качества объекта).

Методика анализа качества объекта и его составных час тей (определение главных недостатков объекта, в наиболь шей степени снижающих его конкурентоспособность).

Методика анализа затрат. Выявление зон неоправданно высоких затрат на всем жизненном цикле объекта (проекти рование, производство, хранение, доставка потребителю, сбыт, эксплуатация, утилизация).

Методика выявления и постановки главных задач по со вершенствованию объекта анализа.

Комплекс интеллектуальных методов поиска новых идей и решений. Программное обеспечение для поиска сильных нестандартных решений,

Методика оценки решений. Программное обеспечение для количественной оценки новых идей и проектов.

Методика оценки конкурентоспособности. Определение конкурентоспособной цены.

ФСА конструкции предмета труда является наиболее зна-йым для ресурсосбережения. Так, возможности для снижения держек составляют:

- на стадии НИОКР - 78%;

— на стадии подготовки производства— 13%;

в сфере натсрнапыю-тенлнчесюго снабжен*™ -и

на Сталин производства - б% [4],

В ходе фунрциояалыго-стончасЕЫого анапшэ выла следующих документ™ •

структурно-элеченггная ^чдель изделия (в вид? ^ раммы);

в табличной форме представляют функции вон тивных элементна из делив с выделением о зспоногатепьньщ н их кодировкой;

ранжирование функцнЯ по значимости;

рагсинрованне фущщнй по загриад;

выявляют раьсотласованйе ыежду значимостью \\ я ратамн по функции;

рирабатычяют иеры по уотрапешпо рауигласоыя например, методом вднгропьныя вопросов;

на 1и и г I iv • ФСА (рисунок 7.5) ОТ^ааают сокрщ рие затрат по первоначальному варианту и проепу.

Метоп иыггрольньд вопросов при применении ФСАц и лню позволяет совершенствовать «о конструкцию на стадии в егЕНровэнии.

Спнсох чантрольяык вопросов, нспопьзуйчьгх в прош проведения ФСА [4.1;

1. Какова главная фушщ" ума (петалн)?

2, Что прспставляет собой килеапьный> узел (деталь)? 3^ Чюбуьет, если убрать данный узел (деталь}?

Какие нскшыо функций выполняет д&нныП узел (дг нельзя лц часть из них сократить?

Как иначе молча выполнить главную функцию?

6\ В качай отрасли техники наилучшим образом ныпснпк^ ся 11 ,1 "I функция н чегтьи лн позаимствовать решекв

7, Мо*нс ли разделить укл (деталь) на части? Монет разделить несколько деталей (узлов)? Можно ли раэбор; соединсщи выполнить нсрмборн&с^и, я наоборот?

8. Можчц ли чеподвижные асталн сделать подвижк наоборот? Можно ли использовать функцию холостого я

Можно ян от периодического движения детали перейти к непрерывному^ и наоборот17

9. Нельзя ли поменять последовательность технологических операций:, ввести чин исключить отдельные предвяри-тсльньсе сборочнуе и обрабатывающие операшш? 10 Каюй элемент узла (детали) шныРчслабий», нельзя лн его отделить от детали (узла), «усилить»? П. Какие факторы, функции в работе узла (летали) сзиые «вредные»? Нельзч лч чх нсполъэовать? Что будет с нзделн-

ем, если узел станет выполнять противоположные фун Как реализовать работу «наоборот»?

Нельзя ли упростить узел, добиваясь не 100%-го поле ног<э,эффекта, а чуть меньше или больше?

Можно ли уменьшить допуск, снизить чистоту обр ки, упростить форму, усовершенствовать прочие анало: ные элементы узла (детали)?

Можно ли заменить специальные детали станда

Какие дополнительные функции может выполнять Д ный узел (деталь)?

Можно ли изменить материал, сортамент?

Можно ли уменьшить отходы или использовать их?

Нельзя ли использовать более дешевый материал и менить, например, покрытия, биметаллы либо вставки высококачественного материала?

Что в детали (узле) изнашивается в первую очередь?;

Где в детали (узле) заложены излишние запасы, нелв ли их сократить?

Выполнение работ по ФСА предприятия в целом реко дуется проводить в следующей последовательности [4].

/. Ограничение объекта как системы. Анализируемая определяется как система со своими границами, входом и в дом. Цели и функции каждой подсистемы ПС (отдела, слуз участка) подчинены целям и функциям предприятия в целом, если функции какого-нибудь подразделения с позиций глав функций предприятия представляются необходимыми, это тверждает целесообразность создания данного подразделе организационной структуре предприятия.

2. Функциональный анализ (по основным функциям). ность этапа - анализ функций объекта с целью выделения ной и определения бесполезных (нейтральных и вредных) ций. Работа состоит из следующих шагов:

Шаг 1. Анализ основных функций системы. Исходя из

бований, предъявляемых к анализируемому объекту,

мулируются выполняемые им функции и строятся ф;

ональные модели всех подсистем ПС.

Шаг 2. Анализ вспомогательных функций системы. В результате анализа видов деятельности структурных подразделений (например, на основе оценки методом моментной фотографии рабочего дня) составляется список функций, которые являются зависимыми. Их необходимость объясняется лишь избранной формой организации деятельности. Шаг 3. Установление коэффщиентов значимости функций. Определяется порядок (очередность) функций исходя из их значения. Коэффициент значимости устанавливается одним из методов экспертной оценки.

Шаг 4. Оценка степени исполнения функций. Выполнение отдельных функций в соответствии с тем, насколько конкретное их исполнение соответствует требуемому, оценивается в баллах (при этом принимается во внимание качество, номенклатура, своевременность и т.д. той информации или действий тех служб, которые связаны с данной функцией и влияют на уровень ее выполнения).

Шаг 5. Определение качества выполнения функций. Предварительно, экспертным путем, устанавливают показатели нормативного уровня выполнения функций в баллах—за эталон принимается, например, идеальное качество исполнения (10 баллов).

Шаг 6. Определение затрат на обеспечение функций. Затраты на каждую функцию складываются из затрат на заработную плату и материальных затрат.

Шаг 7. Построение функционально-стоимостной диаграм-е, мы с целью выявления несоответствия между затратами на функцию и ее значимостью.

Шаг 8. Уточнение объекта дальнейшего анализа. Та из функций, которая была определена как бесполезная, становится уточненным объектом анализа на дальнейших этапах. 3. Анализ качества входов ПС. Качество входных парамет-|анализируется с точки зрения качества, количества, своевре-^ости, формы. Выявляются нежелательные последствия, воз-1 >щие из-за некачественных или отсутствующих входов. Со-1ся конкретные предложения по устранению плохого ка-входов.

4. ФСА подчиненных структурных функций объекта.

Этот этап проводится в том же порядке, что и этап 2. После получения соответствующих данных функционального анализа делается стоимостный анализ этих функций, затем проводятся разработка и оценка предложений, отбор проекта оптимального вари-| анта, обсуждение и одобрение проекта, внедрение предложений. Таким образом, происходит переплетение анализа и синтеза работ разной направленности, что в целом дает практические: варианты обеспечения эффективного функционирования произ