100. Документальне оформлення обліку витрат на виробництво за елементами та статтями калькуляції.

При прогнозуванні собівартості продукції, а також під час її калькулювання важливою є класифікація витрат за елементами.

Елемент витрат — це сукупність економічно однорідних витрат. Методичні засади обліку витрат за елементами регламентовані положенням (стандартом) бухгалтерського обліку 16 «Виграти». Цим стандартом визначено порядок групування витрат операційної діяльності за наступними елементами:

матеріальні витрати (до їх складу включається вартість витрачених у виробництві: сировини і основних матеріалів; купівельних напівфабрикатів і комплектуючих виробів; палива та енергії; будівельних матеріалів; запасних частин; гари і тарних матеріалів; допоміжних та інших матеріалів);

витрати на оплату праці (заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці);

внески на обов'яз. держ. пенсійне та соц. страхування (внески на пенсійне страхування, внески на соціальне страхування у зв'язку з тимчасовою втратою працездатності, внески на соціальне страхування на випадок безробіття, внески на соц. страх. від нещасних випадків на виробництві та проф.. захворювань, на індивід. страх. персоналу під-ва тощо);

амортизація (сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних нематеріальних активів);

інші операційні витрат (витрати операційної діяльності, які не ввійшли до складу перших чотирьох елементів, зокрема, витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо).

За допомогою групування витрат за ек. елементами скл-ся кошториси під-в, що, у свою чергу, допомагає пов'язати прогнозовані показники соб-ті з іншими розділами бізнес-плану, визначити резерви зниження собів-ті продукції. Проте класифікація витрат за економічними елементами не дозволяє обчислювати собівартість окремих видів продукції.

Для обліку витрат за ек. елементами викор-ть 8 клас Плану рахунків. Рахунки класу 8 використовують тільки суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності і які не використовують рахунки класу 9, із щомісячним списанням у дебет рахунку 23 «Вир-во» сум у частині прямих і вироб-х накладних витрат (заг.-вироб.) та в дебет рахунку 79 «Фін-ві рез-ти» в кінці року або щомісячно сум в частині адм. витрат, витрат на збут, інших операц.х витрат. Всі витрати, пов'язані з інвестиційною і фін. дія-тю, а також витрати, що виникли при надзвичайних операціях обліковують на рахунку 85 «Інші витрати».

Усі інші підприємства можуть використовувати одночасно з рахунками класу 9 рахунки класу 8 для узагальнення інформації про витрати за елементами, для заповнення розділу II «Витрати за елементами» Звіту про фінансові результати.

101. Надати класифікацію витрат виробництва за статтями та відобразити їх облік.

Види витрат визнаються виходячи з економічного змісту, що міститься в кожному елементі витрат. Види витрат є базою для формування калькуляційних статей витрат.

Статті витрат – певний вид витрат, що створюють собівартість як окремих видів продукції, так і сукупності витрат на товарну продукцію підприємства загалом.

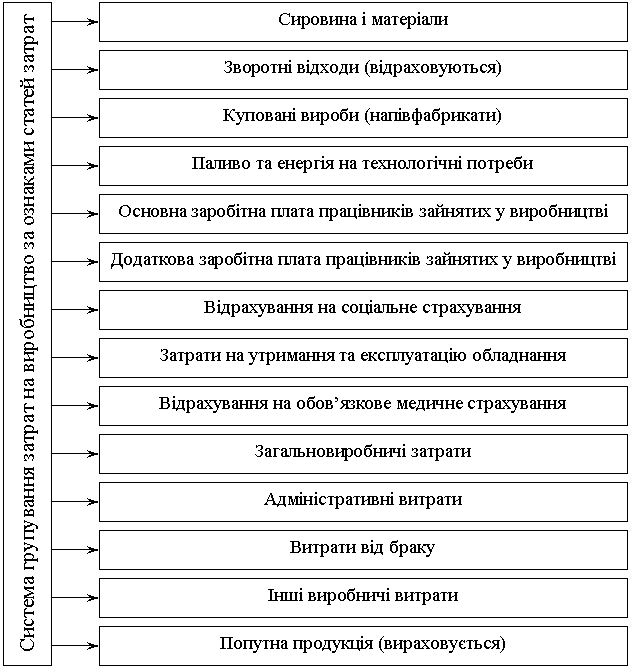

Статті калькуляції показують, як формуються витрати для визначення собівартості продукції – одні витрати показуються за їх видами (елементами), інші за комплексними статтями (включають декілька елементів). При цьому один елемент витрат може бути присутнім у кількох статтях калькуляції. Групування затрат за статтями калькуляції подано на рис. 1.3.

У деяких галузях відхилення від наведеної системи групування затрат у розрізі статей калькуляції значне.

На відмінну від класифікації витрат за економічними елементами класифікація за статтями калькуляції більш складна.

Кожна з статей носить комплексний характер (за виключенням основна та додаткова заробітна плата).

Навіть стаття “Сировина та матеріали” включає в себе крім елемента “матеріали” і інші елементи (заробітна плата за розвантажувальні роботи, витрати пов’язані з оприбуткуванням матеріалів, амортизація техніки).

Більшість статей калькуляції носить комплексний характер через те, що вони містять у своєму складу різноманітні елементи витрат.

Рис. 1.3. Групування витрат за статтями калькуляції.

|

Комплексними статтями витрат є витрати від браку, загальновиробничі витрати, інші витрати операційної діяльності.