12. Шоки попиту та пропозиції.

Р ізкі

зміни сукупного попиту та пропозиції

— шоки (збудження)

попиту та пропозиції — призводять до

відхилення

обсягів випуску та зайнятості від

потенційного (природного) рівнів.

Такими шоками для економіки, наприклад,

можуть

стати природні катаклізми, зміна умов

на світових ринках,

зміни у технологіях, параметрів

економічної політики

держави. За допомогою моделі AD—AS

можна

оцінити

наслідки впливу шоків на економіку, а

також розробити

заходи та прогнозувати наслідки

стабілізаційної

політики, яка

спрямована на пом'якшення коливань,

спричинених

шоками, та відновлення обсягів виробництва

і

зайнятості.

ізкі

зміни сукупного попиту та пропозиції

— шоки (збудження)

попиту та пропозиції — призводять до

відхилення

обсягів випуску та зайнятості від

потенційного (природного) рівнів.

Такими шоками для економіки, наприклад,

можуть

стати природні катаклізми, зміна умов

на світових ринках,

зміни у технологіях, параметрів

економічної політики

держави. За допомогою моделі AD—AS

можна

оцінити

наслідки впливу шоків на економіку, а

також розробити

заходи та прогнозувати наслідки

стабілізаційної

політики, яка

спрямована на пом'якшення коливань,

спричинених

шоками, та відновлення обсягів виробництва

і

зайнятості.

Р озглянемо

вплив деяких шоків на макроекономічні

параметри.

Нехай економіка знаходиться у стані

рівноваги (точка

А), що відповідає рівню випуску (доходу)

Y0

та рівню цін P0.

Споживачі очікують зростання цін у

майбутньому і збільшують попит на товари

та послуги. Це

призводить до зрушення кривої AD

вправо

до AD1

В

економіці спостерігаються наслідки

шоку попиту, спричиненого

інфляційними очікуваннями. Нова рівновага

встановлюється

у точці В при вищому рівні випуску y1

та

цін Р1

Має місце інфляція. У цих умовах для

стабілізації рівня цін

держава може вжити заходи, що сприяють

скороченню

сукупного попиту (зрушенню кривої AD1

вліво) та відновленню

вихідного рівноважного стану. Такими

заходами

можуть стати скорочення видатків держави

на купівлю

товарів та послуг, підвищення податків

на особисті доходи

тощо.

озглянемо

вплив деяких шоків на макроекономічні

параметри.

Нехай економіка знаходиться у стані

рівноваги (точка

А), що відповідає рівню випуску (доходу)

Y0

та рівню цін P0.

Споживачі очікують зростання цін у

майбутньому і збільшують попит на товари

та послуги. Це

призводить до зрушення кривої AD

вправо

до AD1

В

економіці спостерігаються наслідки

шоку попиту, спричиненого

інфляційними очікуваннями. Нова рівновага

встановлюється

у точці В при вищому рівні випуску y1

та

цін Р1

Має місце інфляція. У цих умовах для

стабілізації рівня цін

держава може вжити заходи, що сприяють

скороченню

сукупного попиту (зрушенню кривої AD1

вліво) та відновленню

вихідного рівноважного стану. Такими

заходами

можуть стати скорочення видатків держави

на купівлю

товарів та послуг, підвищення податків

на особисті доходи

тощо.

При підвищенні цін на енергоносії рівноважний стан економіки з точки А переміститься у точку В (рис.), оскільки крива сукупної пропозиції AS буде в цьому випадку переміщуватися вліво.

Внаслідок шоку пропозиції, пов'язаного із збільшенням цін на ресурси, нова рівновага в економіці встановлюється при більш високому рівні цін pj та меншому рівноважному рівні випуску Y1, тобто в економіці спостерігається скорочення рівня випуску на фоні зростання цін. У цих умовах держава може вжити, наприклад, заходи стимулюючої грошово-кредитної політики, які б сприяли зростанню грошової маси в обігу, збільшенню сукупного попиту (що відповідає зрушенню кривої AD вправо до AD1) та відновленню рівноважного рівня випуску Y0. Але слід враховувати, що при цьому можливе підвищення рівня цін до Р2. Таким чином, при застосуванні заходів щодо стимулювання сукупного попиту держава буде вибирати пріоритети: рівень випуску або рівень цін. Заходи ж економічної політики із стимулювання сукупної пропозиції, наприклад, зниження податків на доходи підприємств, у цьому випадку сприятимуть зрушенню кривої ASl вправо та відновленню мак-роекономічних параметрів на рівні Y0 і Р0.

Отже, держава, використовуючи інструменти економічної політики, може впливати на рівні випуску, зайнятості та цін в економіці, сприяти відновленню та змінам мак-роекономічної рівноваги.

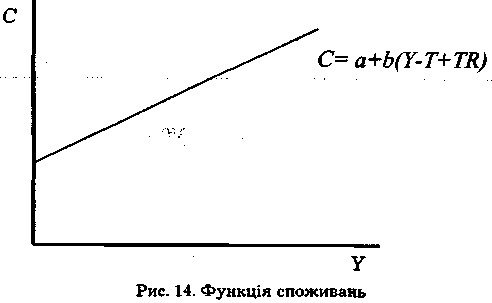

13.Споживання є тією частиною доходу домогосподарств, яку вони витрачають на придбання споживчих товарів та послуг.

Факторами, що визначають динаміку споживань, є: дохід домогосподарств; накопичене багатство в секторі домогосподарств; рівень цін; очікування індивідів відносно доходів, цін, економічної і політичної стабільності тощо; заборгованість домогосподарств; рівень оподаткування; традиції.

У кейнсіанській теорії як основний фактор, що впливає на обсяг споживання, виділяється поточний післяподатковий дохід (Yd= Y-T+TR). Із збільшенням доходу зростає й споживання економічних суб'єктів, таким чином, споживання знаходиться в прямій залежності від обсягу доходу. Простіша функція споживань має наступний вигляд:

С = а + b (Y-T+TR),

Де С — споживання; а — автономне споживання, обсяг якого не залежить від доходу, що отримують суб'єкти; b — гранична схильність до споживання; Y — величина доходу і Т — податкові відрахування; TR — трансферти.

Функція споживань графічно представлена на рисунку . На вертикальній осі зазначені зміни у споживанні, на горизонтальній — зміни у рівні доходу. Перетин лінії споживань та вертикальної осі відбувається на рівні автономних споживань. Лінія споживань має позитивний нахил, оскільки між рівнем доходу та обсягом споживань існує позитивний зв'язок. Кут нахилу лінії споживань визначається граничною схильністю до споживань Ь.

Гранична

схильність до споживань (Ь

або

MFC

— marginal

propensity

to

consume)

дорівнює

частці зростання витрат

на споживання в будь-якій зміні доходу.

Вона показує,

як зміняться споживчі витрати при зміні

доходу на 1

грошову одиницю.  Середня

схильність до споживань (АРС

— average

propensity

to

consume)

—

це частка доходу, яку домогоспо-дарства

витрачають на споживання:

Середня

схильність до споживань (АРС

— average

propensity

to

consume)

—

це частка доходу, яку домогоспо-дарства

витрачають на споживання:

АРС = C/Yd,

де АРС — середня схильність до споживань; С — споживання; Yd — післяподатковий дохід.

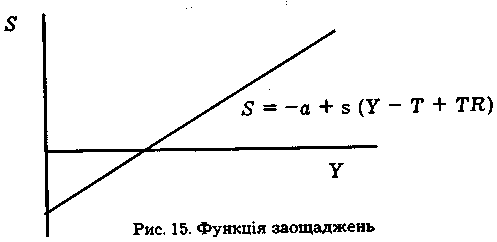

14. Заощадження.Частина доходу, що не споживається, складає заощадження. У теорії заощаджень існують різні їх визначення. Так, у кейнсіанській теорії заощадження — це та частина доходу, що залишається після споживань. У такому випадку заощадження виступають пасивним компонентом доходу. В іншому визначенні (Дж. Сломан), заощадження — це та частина доходу, яку економічні^еуб'єкти залишають для витрачання на певні цілі у майбутньому і не споживають у поточному періоді. В цьому випадку заощадження — активний компонент доходу, а їх мотиви є рівноправними з мотивами споживань за своїм впливом на розподіл доходу: заощадження та споживання. У визначенні заощаджень як частини доходів суб'єктів економіки, що не використана на споживання, сплату податків і неподаткових платежів та призначена для забезпечення потреб у майбутньому (М. Алек-сеєнко), зроблена спроба об'єднати попередні підходи *.

Простіша функція заощаджень має такий вигляд:

S = -a + s(Y-T + TR),

де a — автономне споживання; s — гранична схильність до заощадження; Y — величина доходу; Т — податкові відрахування; TR — трансферти.

Графік заощаджень представлений на рисунку. На горизонтальній осі позначають зміни доходу, на вертикальній — зміни заощаджень. Позитивний нахил лінії заощаджень відбиває прямий зв'язок між рівнем доходу та заощадженнями. Якщо післяподатковий дохід економічних суб'єктів менше, ніж автономне споживання, то заощадження мають від'ємне значення.

Г ранична

схильність до заощадження (s

= (1 - b)

= MPS

—-marginal

propensity

to

save)

— це частка зростання заощаджень

в будь-якому збільшенні доходу. Вона

показує, як зміняться заощадження при

зміні доходу на 1

грошову одиницю.

ранична

схильність до заощадження (s

= (1 - b)

= MPS

—-marginal

propensity

to

save)

— це частка зростання заощаджень

в будь-якому збільшенні доходу. Вона

показує, як зміняться заощадження при

зміні доходу на 1

грошову одиницю.

s = (1 - Ь) = MPS =∆S/∆Yd,

де ∆S — приріст заощаджень; ∆Yd— приріст післяподат-кового доходу.

Середня схильність до заощаджень (APS — average propensity to save) дорівнює частці післяподаткового доходу, яку домогосподарства заощаджують:

APS = S / Yd,

де АР S — середня схильність до заощаджень, S — величина заощаджень, Yd— величина післяподаткового доходу.

15. Інвестиції — один із наймінливіших компонентів сукупного попиту.Инвестиции — долгосрочное вложение экономических ресурсов с целью создания и получения чистых выгод в будущем.

Под инвестиционным спросом понимается спрос предпринимателей на блага для восстановления изношенного и прироста реального капитала.

Соответственно различают валовые (брутто — 1Ьг) и чистые (нетто — IN) инвестиции, первые превышают последние на величину амортизации.

Совокупные частные инвестиции подразделяются на инвестиции в основной капитал, инвестиции в жилищное строительство и инвестиции в запасы.

Существует достаточно много концепций, теорий и гипотез, описывающих принятие инвестиционных решений различного рода инвесторами. В рамках данного курса мы рассмотрим лишь базовые концепции формирования инвестиционных планов предпринимателей.

В целях макроэкономического анализа различают индуцированные и автономные инвестиции.

Индуцированные инвестиции — инвестиции, которые вызываются устойчивым ростом совокупного спроса (национального дохода).

Автономные инвестиции — инвестиции, не связанные с ростом совокупного спроса, а осуществляемые предпринимателями с целью улучшить свое положение на рынке.

Виділяють такі основні типи інвестицій: виробничі інвестиції (придбання машин, обладнання); інвестиції у товарно-матеріальні запаси (купівля сировини, матеріалів); інвестиції у житлове будівництво.

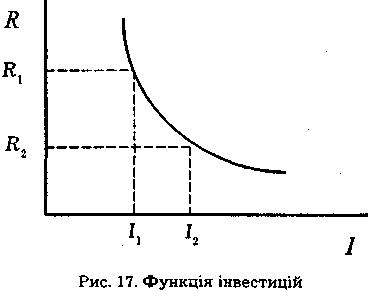

Обсяги інвестицій залежать від наступних факторів: очікувана норма прибутку; реальна ставка відсотка; рівень оподаткування; зміни в технологіях виробництва; економічні, політичні та Інші очікування; динаміка сукупного доходу; запаси основного капіталу; стан фінансового ринку.

Простіша функція інвестицій враховує зворотну залежність останніх від ставки відсотка та пряму залежність від рівня доходу:

І = е - dR + yY,

де І — обсяг інвестицій; е — автономні інвестиції, що не залежать від таких параметрів, як ставка відсотка та рівень доходу і визначаються зовнішніми факторами (природно-кліматичними умовами, запасами корисних копалин і т д.); d — коефіцієнт чутливості інвестицій до динаміки ставки відсотка; R — реальна ставка відсотка; у — гранична схильність до інвестування; Y — сукупний дохід.

Оскільки інвестиції фінансуються з прибутків економічних суб'єктів, а останні збільшуються із зростанням доходу, то й інвестиції зростають із збільшенням доходу. Таким чином, між рівнем доходу та інвестиціями існує позитивний зв'язок.Гранична схильність до інвестування — частка приросту витрат на інвестиції в будь-якому прирості доходу:

У

сучасній економіці ![]() значний

обсяг інвестицій фінансується

за рахунок кредитних ресурсів

значний

обсяг інвестицій фінансується

за рахунок кредитних ресурсів

І з

збільшенням ставки відсотка по кредитах

стає менше інвестиційних

проектів, які могли б забезпечити

прибуткові інвестиції

за рахунок кредитних коштів, обсяг

інвестицій скорочується.

На рисунку представлено графік

інвестицій,який

відбиває зворотну залежність обсягу

інвестицій в економіці від реальної

ставки відсотка.

з

збільшенням ставки відсотка по кредитах

стає менше інвестиційних

проектів, які могли б забезпечити

прибуткові інвестиції

за рахунок кредитних коштів, обсяг

інвестицій скорочується.

На рисунку представлено графік

інвестицій,який

відбиває зворотну залежність обсягу

інвестицій в економіці від реальної

ставки відсотка.

19. держава в системі макроекономічного регулювання. Теоретичні принципи, що формулюються макроекономічною теорією, є засобом осмислення фактів та прогнозу вання динаміки розвитку економічних явищ. На цій підставі будується економічна політика держави — сукупність цілей та заходів з їх досягненням у сфері суспільного виробництва, розподілу, обміну та споживання благ. Економічна політика покликана відбивати інтереси суспільства та сприяти зміцненню національної економіки.

Позитивна економічна теорія розглядає явища, процеси та тенденції, що мають місце в економіці. Нормативна економічна теорія формулює положення стосовно тих процесів, які повинні відбуватися, та вживання бажаних заходів. У своїй єдності позитивна та нормативна макроекономіч-на теорія є основою для оцінки макроекономічних тенденцій,розробки економічної політики. Макроекономічна теорія допомагає визначити варіанти і шляхи вирішення економічних проблем з урахуванням закономірностей макрорівня. Розв'язання задач економічної політики може привести до змін економічної системи, її вдосконалення, а це, у майбутньому — до розвитку макроекономічної теорії.

В основі макроекономічної політики можуть бути наступні цілі: економічне зростання; повна зайнятість; стабільний рівень цін; економічна ефективність; справедливий розподіл доходів; економічна забезпеченість; торговий баланс.

Практичне значення макроекономіки в загальному вигляді можна сформулювати таким чином:

— макроекономіка є основою для розробки економічної політики держави;

— знання макроекономіки дає можливість визначити відповідну економічну стратегію підприємств у певних макроекономічних умовах;

знання макроекономіки допомагає індивідам оцінювати та аналізувати економічні процеси, що відбуваються у країні, прогнозувати їх подальший розвиток; приймати рішення стосовно особистої економічної поведінки.

20 Податкова політика державиОсоблива роль у державному регулюванні належить податковій політиці. Податки е одним із найважливіших видів державних доходів, що їх одержуэ держава на підставі своїх владних повноважень. Податок — це обов'язковий платіж, який стягується до бюджету з юридичних осіб і громадян.Основними функціями податків є три: фіскальна, соціальна та регулююча. Сутність фіскальної функції податків полягає в тому, що вони забезпечують фінансування державних витрат. Сутність соціальної функції податків — у підтримуванні соціальної рівноваги через зменшення надто великої розбіжності реальних доходів окремих соціальних груп населення. Сутність регулюючої функції податків — у тому, що за їх допомогою здійснюється регулювання економічної кон'юнктури, секторної, галузевої та регіональної структури економіки, інвестиційної активності, зовнішньоекономічних зв'язків, науково-дослідних робіт, охорони навколишнього природного середовища та інших об'єктів.

Податкова система має грунтуватися на таких засадних принципах:

1. Принцип обов'язковості сплати податків передбачає встановлення відповідальності платників податків за порушення податкового законодавства.

2. Принцип рівності суб'єктів оподаткування та недопущення будь-яких виявів податкової дискримінації забезпечується однаковим підходом до суб'єктів господарювання щодо визначення зобов'язань зі сплати податків.

3. Принцип соціальної справедливості означає організацію соціальної підтримки малозабезпечених верств населення запровадженням економічно обґрунтованого оподаткування, тобто встановленням неоподатковуваного мінімуму та диференційованого й прогресивного оподаткування доходів громадян.

4. Принцип стабільності означає незмінність податків та їх ставок, а також податкових пільг протягом бюджетного року.

5. Принцип наукової обгрунтованості передбачає встановлення податків на підставі реальних показників стану та фінансових можливостей національної економіки. При цьому враховується необхідність досягнення збалансованості видатків бюджету з його доходами.

6. Принцип рівномірності сплати податків забезпечується встановленням строків сплати, виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування видатків.

7. Принцип компетенції означає встановлення і скасування загальнодержавних податків, а також пільг щодо оподаткування тільки Верховною Радою України.

8. Принцип єдиного підходу передбачає забезпечення однакового підходу до розробки законів про оподаткування з обов'язковим визначенням платника податку, об'єкта оподаткування, податкової бази, строків і порядку сплати податку та підстав для падання податкових пільг.

9. Принцип доступності забезпечує відкритість норм податкового законодавства для платників податків.

Система оподаткування — це нормативне визначені органами законодавчої влади платники податків, їхні права та обов'язки, об'єкти оподаткування, види податків, зборів та інших обов'язкових платежів до бюджетів, внесків до цільових фондів, порядок стягнення встановлених податкових платежів, внесків.

Платник податку — це юридична або фізична особа, на яку, згідно з чинним законодавством, покладається зобов'язання сплачувати податки.

Об'єкт оподаткування — це кількісно виміряний економічний феномен, що підлягає оподаткуванню (прибуток, додана вартість, майно, доход тощо). Податкова база — це частка об'єкта оподаткування, на яку нараховується податок (податкова база, як правило, менша за об'єкт оподаткування, оскільки законодавством може бути встановлений розмір неоподатковуваного доходу, надані різні пільги і т. п.). Ставка податку (норма оподаткування) — це частка податкової бази, що вилучається у вигляді податків і вимірюється у процентах.

Система податкових органів складається із законодавче визначених органів державної податкової служби, до якої входять Головна державна податкова адміністрація України, державні податкові адміністрації в АР Крим, областях, містах Києві та Севастополі, державні податкові інспекції в районах, у містах (крім Києва та Севастополя), районах у містах, міжрайонні державні податкові інспекції, а також податкова міліція України.

Головним завданням Державної податкової адміністрації (ДПА) України є:

* здійснення контролю за дотриманням податкового законодавства, правильністю обчислення, повнотою та своєчасністю сплати до бюджетів і державних цільових фондів податків, зборів та інших обов'язкових платежів;

• забезпечення застосування фінансових санкцій та адміністративних штрафів до порушників податкового законодавства;

• захист інтересів держави в судових органах у справах, що стосуються сплати податків;

- робота з платниками податків щодо роз'яснення податкової політики держави та чинного законодавства;

-ведення Державного реєстру осіб платників податків.

21. Бюджетна політика держави.Правовою основою бюджетного регулювання та бюджетної політики є Конституція України, Бюджетний кодекс України та інші нормативно-правові акти.

Основна частка державних доходів і витрат здійснюється через бюджетну систему. В Україні бюджетна система складається з державного бюджету та місцевих бюджетів. Організація і принципи побудови бюджетної системи, а також взаємозв'язок між її окремими ланками характеризуються поняттям «бюджетний устрій». Бюджетний устрій України визначається з урахуванням державного устрою та адміністративно-територіального поділу країни.

Бюджет, у загальному розумінні,— це план утворення і використання фінансових ресурсів для забезпечення функцій певної організації. Державний бюджет — це річний план державних витрат і джерел фінансового покриття їх. Взаємозв'язки бюджету з іншими ланками фінансової системи регулюються чинним законодавством. Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України.

Державні доходи — це, по-перше, грошові відносини з приводу розподілу ВВП, по-друге, частка ВВП, використовувана державою для здійснення своїх функцій. Доходи бюджетів утворюються за рахунок надходжень від сплати фізичними та юридичними особами податків, зборів та інших обов'язкових платежів, а також надходжень з інших джерел, визначених законодавством. Платежі, утримані із суб'єктів підприємницької діяльності, перераховуються до бюджету в першочерговому й безспірному порядку.

Доходи бюджетів України поділяються на доходи державного та місцевих бюджетів. Розмежування загальнодержавних податків між рівнями бюджетної системи здійснюється відповідно до чинного законодавства. З державного бюджету України до бюджету АР Крим, бюджетів областей, міст Києва і Севастополя передається частина доходів у вигляді процентних відрахувань від загальнодержавних податків, зборів та обов'язкових платежів, які справляються на даній території. Розмір цих відрахувань затверджується Верховною Радою України в законі про державний бюджет України на відповідний рік за поданням Президента України з урахуванням економічного, соціального, природного та екологічного стану відповідних територій.

Видатки державного бюджету виконують функції політичного, соціального та економічного регулювання. Зміст бюджетних видатків зумовлений суспільним способом виробництва, політичним устроєм країни та функціями держави. Вони відіграють вирішальну роль у задоволенні потреб соціально-економічного розвитку країни.

Планування державних видатків є складовою бюджетного регулювання. Державні видатки, включаючи чисте кредитування, — це витрати, пов'язані з виконанням державою своїх функцій. Витрати — це платежі, що не підлягають поверненню, не створюють і не погашають фінансових вимог. Вони складаються в основному із закупівель товарів, послуг, оплати праці державних службовців, соціальних виплат та обслуговування державного боргу.

Державні видатки здійснюються за статтями на підставі бюджетної класифікації. За функціональним призначенням їх можна об'єднати в п'ять груп:

1. Фінансування державних послуг загального призначення (витрати на державне управління; утримання законодавчих, виконавчих і судових органів; міжнародну діяльність, національну оборону, забезпечення громадського порядку і безпеки тощо);

2. Фінансування виробництва суспільних товарів (витрати на науку, освіту, культуру і мистецтво, охорону здоров'я, фізичну культуру і спорт, соціальний захист і соціальне забезпечення, житлово-комунальне господарство, засоби масової інформації тощо);

3. Фінансування державних послуг, пов'язаних з економічною діяльністю (видатки на розвиток галузей матеріального виробництва; на підвищення ефективності господарської діяльності, здійснення структурних перетворень в економіці, створення умов економічного зростання, на реалізацію цільових комплексних програм тощо);

4. Видатки державних цільових фондів;

5. Інші видатки (виплати процентів і витрати, пов'язані з обслуговуванням державного боргу, створення резервних фондів, трансферти загального характеру тощо).

Згідно з економічною класифікацією видатки бюджету поділяються на поточні видатки, капітальні видатки та кредитування за вирахуванням погашення. Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. Програмна класифікація видатків бюджету застосовується при формуванні бюджету за програмно-цільовим методом. ,

У державному бюджеті передбачається резервний фонд у розмірі не більше 1 % від обсягу видатків загального фонду бюджету для фінансування невідкладних витрат у народному господарстві, соціально-культурних та інших заходів, що не могли бути передбачені під час затвердження державного бюджету.

Кошти державного бюджету витрачаються лише на цілі і в межах, затверджених законом про державний бюджет.Збалансованість бюджетів, які входять до складу бюджетної системи держави, є необхідною умовою фінансово-бюджетної політики. Перевищення доходів над видатками становить надлишок (профіцит) бюджету. Перевищення видатків над доходами становить дефіцит бюджету.

Надлишок бюджету уряд може використовувати за непередбачених обставин для дострокових виплат, погашення державного боргу, кредитування або переведення його в дохід наступного бюджетного року.

Граничний розмір дефіциту державного бюджету та джерела його покриття визначаються Верховною Радою України під час затвердження державного бюджету. Покриття дефіциту здійснюється за рахунок внутрішніх державних позик, позик іноземних держав та інших фінансових інститутів. Рішення про залучення позик у кожному конкретному випадку ухвалює Верховна Рада України. У затвердженому бюджеті граничний розмір дефіциту не повинен перевищувати розміру видатків бюджету на розвиток.

Безінфляційним засобом подолання бюджетного дефіциту є емісія цінних паперів. Держава в особі своїх органів може випускати цінні папери для задоволення потреб у фінансуванні видатків відповідних бюджетів. Тим самим держава як емітент стає суб'єктом ринку цінних паперів і фондового ринку.

Законодавством регламентований бюджетний процес, основними етапами якого є: складання проекту бюджету; розгляд бюджету; затвердження бюджету; виконання бюджету; складання, розгляд і затвердження звіту про виконання бюджету.

О соблива

роль у державному регулюванні належить

податковій політиці. Податки є одним

із найважливіших видів державних

доходів, що їх одержує держава на підставі

своїх владних повноважень.

соблива

роль у державному регулюванні належить

податковій політиці. Податки є одним

із найважливіших видів державних

доходів, що їх одержує держава на підставі

своїх владних повноважень.