2.2.3. Способы обеспечения исполнения обязанности по уплате налога и сбора

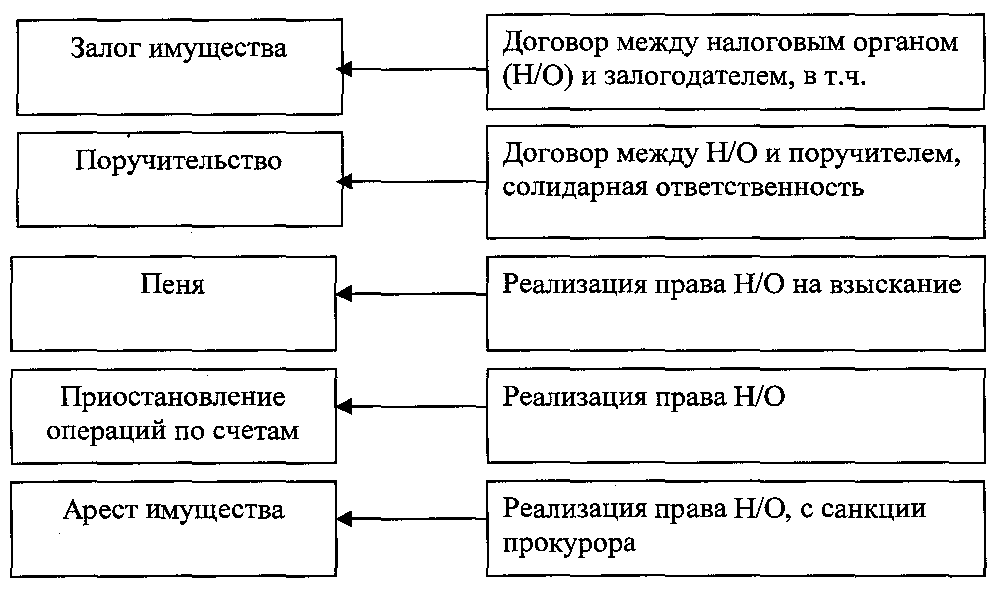

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами: залогом имущества, поручительством, пеней, приостановление операций по счетам в банке, наложением ареста на имущество налогоплательщика (ст. 72).

Залог имущества. Применяется в случае изменения сроков исполнения обязанности по уплате налогов. Оформляется договором между налоговым органом и залогодателем-самим налогоплательщиком или третьим лицом (ст. 73).

Поручительство. Применяется в случае изменения сроков исполнения обязанности по уплате налогов. Оформляется в соответствии с гражданским законодательством договором между налоговым органом и поручителем (ст. 74).

Пеня. Денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов и сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроками.

Постановление ФАС СКО от 03.05.05 № Ф08-1737/2005-715А. Суд указал, что отнесение КС РФ платежей за загрязнение окружающей среды к фискальным сборам, не входящим в систему налогов и сборов РФ, лишает налоговые органы права на взыскание пеней за их неуплату, поскольку действие НК РФ на них не распространяется.

Сумма пеней уплачивается независимо от применения других мер обеспечения исполнения обязанности по уплате налогов и сборов, а также мер ответственности за нарушение законодательства о налогах и сборах .

Поскольку пеня является способом обеспечения исполнения обязанности по уплате налога, а не штрафной санкцией, одновременное взимание пеней и штрафа применительно к одной сумме недоимки не нарушает принципа однократности привлечения к ответственности за налоговое правонарушение

Пеня за каждый день просрочки определяется в процентах от недоимки.

Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка России.

Пени могут быть взысканы принудительно в порядке, установленном для взыскания налогов.

Постановление ФАС ВСО от 17.08.05 № А19-32251/04-44-Ф02-3889/05-С1. Суд указал, что направление требований об уплате пеней, начисленных на сумму недоимки, сроки принудительного взыскания которой истекли, является необоснованным.

Начиная с 01.01.2007 г., не начисляются пени на сумму недоимки, образовавшейся в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений, данных уполномоченным органом в пределах его компетенции, и по смыслу и содержанию относящихся к периодам образования недоимки (ст. 75).

Приостановление операций по счетам в банке. Применяется по отношению к организации и индивидуальному предпринимателю, несущим обязанности налогоплательщика, плательщика сбора, налогового агента, для обеспечения исполнения решения о взыскании налога или сбора, а также в случае непредставления в налоговый орган налогоплательщиками налоговой декларации в течение 10 дней по истечении установленного срока представления декларации.

Решение о приостановлении операций по счетам принимается руководителем налогового органа (заместителем руководителя), направившим требование об уплате налога, пеней или штрафа, не ранее вынесения решения о взыскании налога.

Приостановление операций по счетам означает прекращение банком всех расходных операций по данному счёту или расходных операций в пределах суммы, указанной в решении налогового органа.

Решение о приостановлении операций по счетам (отмене приостановления) передается налоговым органом в банк на бумажном носителе или в электронном виде, копия решения передается налогоплательщику способом, свидетельствующим о дате получения копии решения налогоплательщиком.

Банк обязан сообщить в налоговый орган об остатках денежных средств налогоплательщика на счетах, операции по которым приостановлены, не позднее следующего дня после получения решения налогового органа о приостановлении операций по счетам.

Приостановление операций действует с момента получения банком решения налогового органа до отмены этого решения.

Приостановление операций отменяется решением налогового органа не позднее одного операционного дня, следующего за днем представления налоговому органу документов, подтверждающих устранение причины приостановления операций (ст. 76).

Постановление ФАС ЗСО от 11.04.05 № Ф04-1876/2005(10085-А46-31). Суд указал, что НК РФ не предусматривает возможности вынесения решения о приостановлении операций по счетам налогоплательщика в случае неисполнения им требования о представлении документов для проведения камеральной проверки. Суд отметил, что приостановление операций является способом обеспечения исполнения обязанности по уплате налогов, а не способом обеспечения исполнения требований налоговых органов при проведении ими контрольных мероприятий.

Арест имущества. Действие налогового или таможенного органа с санкции прокурора по ограничению права собственности налогоплательщика-организации, налогового агента-организации в отношении его имущества. Производится в случае неисполнения в установленные сроки обязанности по уплате налога, пеней, штрафов и при наличии достаточных оснований полагать, что налогоплательщик примет меры, чтобы скрыть свое имущество.

Постановление ФАС ЗСО от 22.09.04 № Ф04-6768/2004 (А67-4854-3). Налоговый орган обязан представить суду документы, свидетельствующие о намерениях налогоплательщика скрыть своё имущество. Без них арест признаётся незаконным.

Решение принимается руководителем налогового или таможенного органа в форме соответствующего постановления, отменяется уполномоченным должностным лицом того же органа при прекращении обязанности по уплате налога (ст. 77).

Постановление ФАС ЗСО от 12.01.05 № Ф04-1876/2005(10085-А46-31). Суд отказал налогоплательщику в удовлетворении заявления о признании незаконным бездействия налогового орган, выразившегося в не совершении действий по частичному снятию ареста имущества по мере погашения налогоплательщиком-должником недоимки. Суд указал, что частичное снятие ареста законодательством о налогах и сборах не предусмотрено, доказательства же полного погашения задолженности отсутствуют.