Производство транспортных средств и оборудования.

П роизводство

автоприцепов различного назначения,

поршневых колец, комплектов электропроводов,

топливных, масляных и воздушных фильтров,

а также комплектующих для горэлектротранспорта

на территории Ставропольского края

осуществляют 6 предприятий.

роизводство

автоприцепов различного назначения,

поршневых колец, комплектов электропроводов,

топливных, масляных и воздушных фильтров,

а также комплектующих для горэлектротранспорта

на территории Ставропольского края

осуществляют 6 предприятий.

Отрасль представлена такими крупнейшими предприятиями как акционерные общества «Автоприцеп-Камаз», «Стапри», «Волна», «Концерн «Цитрон» и «Авто». В отрасли работает более 5,1 тыс. человек. Доля отгруженной отраслью продукции в общей структуре «обрабатывающих производств» составляет 3,0%.

Проблемы:

Основной проблемой вида экономической деятельности является техническая отсталость производств, устаревшие технологии, большая энергоемкость и

слабая привлекательность со стороны инвесторов. Старопромышленный комплекс

отстает от современных требований и тенденций рынка. Особенность отрасли заключается в жесткой привязанности некоторых предприятий на крупных производителей автомобилестроения и слабой диверсификацией производства.

За счет слабой привлекательности со стороны инвесторов и отсутствия внутренних резервов предприятий, процесс технического перевооружения идет крайне медленно и неудовлетворительно. Исключение составляет акционерное общество «Концерн «Цитрон», оснащенное современным оборудованием и производящее широкий ассортимент конкурентоспособной продукции.

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 13%.

Производство машин и оборудования.

В

отрасли работает более 22 крупных и

средних организаций, где занято около

13,5 тыс. человек. Основными видами

выпускаемой продукции являются: стальная

и чугунная запорная арматура, оборудование

для орошения полей, машины для сельского

хозяйства, бытовые и промышленные

электронасосы, бытовые электрические

приборы. Ведущими предприятиями отрасли

являются акционерные общества «АрЗиЛ»,

«Пятигорсксельмаш», «Станкотерм» и

«Строймаш». Доля отгруженной отраслью

продукции в общей структуре «обрабатывающих

производств» составляет более 3%.

В

отрасли работает более 22 крупных и

средних организаций, где занято около

13,5 тыс. человек. Основными видами

выпускаемой продукции являются: стальная

и чугунная запорная арматура, оборудование

для орошения полей, машины для сельского

хозяйства, бытовые и промышленные

электронасосы, бытовые электрические

приборы. Ведущими предприятиями отрасли

являются акционерные общества «АрЗиЛ»,

«Пятигорсксельмаш», «Станкотерм» и

«Строймаш». Доля отгруженной отраслью

продукции в общей структуре «обрабатывающих

производств» составляет более 3%.

Проблемы: 1. Сильная изношенность основных фондов. Степень износа в 2007 г. составила 51,2%, коэффициент обновления в 2004 г. – 1,0%1. Средний возраст оборудования составляет в среднем 22 года. Доля оборудования старше 20 лет превышает 40%.

2. Низкая инвестиционная привлекательность увеличивает долю са-мофинансирования машиностроительных предприятий (за счет прибыли и амортизации) и достигает 90%. Этих средств не хватает для полного технического перевооружения предприятий.

3. Глубокая специализация производства. В рыночных условиях глубокая специализация – серьезное препятствие для развития. Если отсутствует спрос на производимую продукцию, а ничего другого завод выпускать не может, мощности простаивают, оборудование стареет, персонал переходит на другие предприятия.

4. Неуклонное старение и ухудшение качественного состава инженерных и технических специальностей.

5. Недостаточный уровень инновационного развития, отсутствие НИОКР.

Все вышеуказанные проблемы привели к тому, что рентабельность машиностроительной продукции гораздо ниже рентабельности продукции других отраслей и даже ниже среднего показателя по промышленности в целом. В 2006 году «Производство машин и оборудования» рентабельность продукции составила 8,8%. 2

Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 6%.

ВАРИАНТЫ РАЗВИТИЯ МАШИНОСТРОЕНИЯ

ИНЕРЦИОННЫЙ СЦЕНАРИЙ

Этот вариант развития включает в себя 2 вида экономической деятельности: производство машин и оборудования, и производство транспортных средств и оборудования. Производство электротехнического, электронного и оптического оборудования на сегодняшний день имеет интенсивное инновационное развитие.

При инерционном варианте развития существующая поддержка отрасли в виде субсидирования % ставок по кредитам проблему технологического отставания не решит. Отсутствие значимых инвестиций в новые проекты и модернизацию существующих производств приведет к увеличению издержек производства и ухудшение качества продукции. Модернизация и техническое перевооружение будет происходить за счет собственных средств и привлеченных кредитных ресурсов.

Уже на сегодняшний день отрасль отличается слабой конкурентоспособностью и диверсификацией производств и большая вероятность, что к 2020 году значительно уменьшится доля продукции в обрабатывающих производствах и произойдет потеря рынков сбыта.

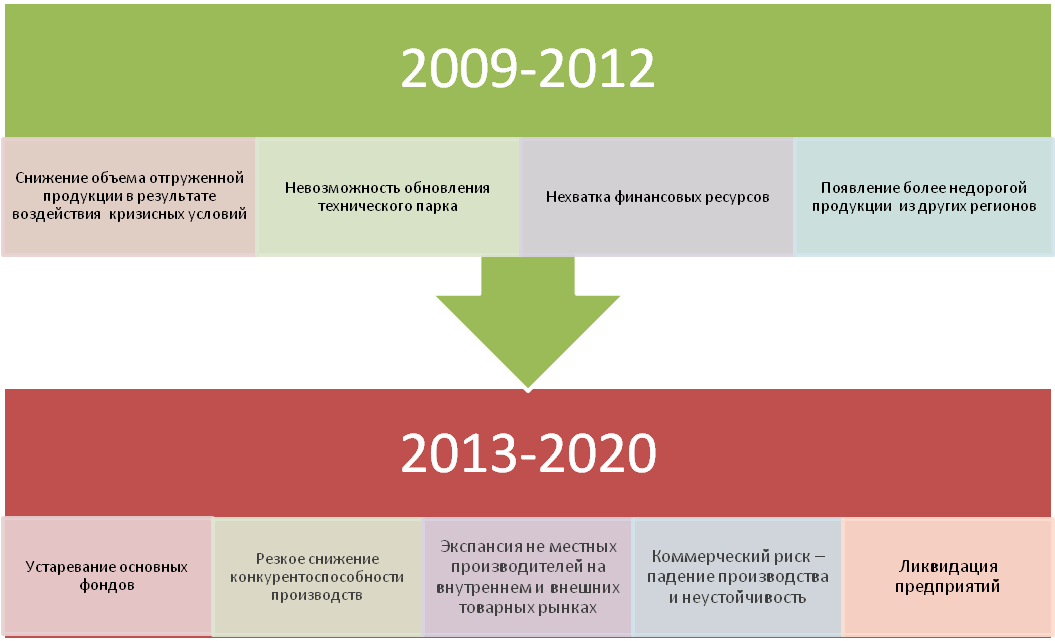

Рис.22 Пессимистический вариант развития.

Итогом развития такого сценария будет постепенная деградация производств, потеря конкурентоспособности и исчезновение вида экономической деятельности, переход в штучное производство изделий по цеховому принципу, ликвидация крупных предприятий отрасли. Данный вариант приведет к снижению доли машиностроения в обрабатывающих производствах (на сегодняшний день 12%) до 6%.

ИННОВАЦИОННЫЙ СЦЕНАРИЙ

По инновационному сценарию необходим мощный приток инвестиций для

полного технического перевооружения предприятий, осуществление перехода предприятий на новые технологии, автоматизацию процессов, использование робототехники, изменение системы управления процессами и полный компьютерный контроль за производством.

Рис.23 Оптимистический (инновационный) вариант развития.

Инновационный сценарий позволит осуществить полный переход на новую технологическую платформу, осуществить техническое перевооружение, активно использовать наукоемкие разработки, снизить энергоемкость производств, оптимизировать все процессы и выпускать конкурентоспособную продукцию на внутренний и внешние рынки.

Данный вариант позволит довести удельный вес предприятий использующих инновации до 60%.