3. Анализ состояния промышленности Ставропольского края.

В составе промышленного комплекса Ставропольского края находятся около 150 крупных и средних организаций, которые составляют его базу. Здесь работают 65,9 тыс. человек или 12,0% трудоспособного населения края и сосредоточено 10,0% основных производственных фондов.

Основные отрасли промышленности:

Химическое производство, машиностроение (производство транспортных средств и оборудования, производство машин и оборудования, производство электрооборудования, электронного и оптического оборудования), пищевая, легкая,

добыча нефти и газа, электроэнергетическая, строительных материалов, мебельная.

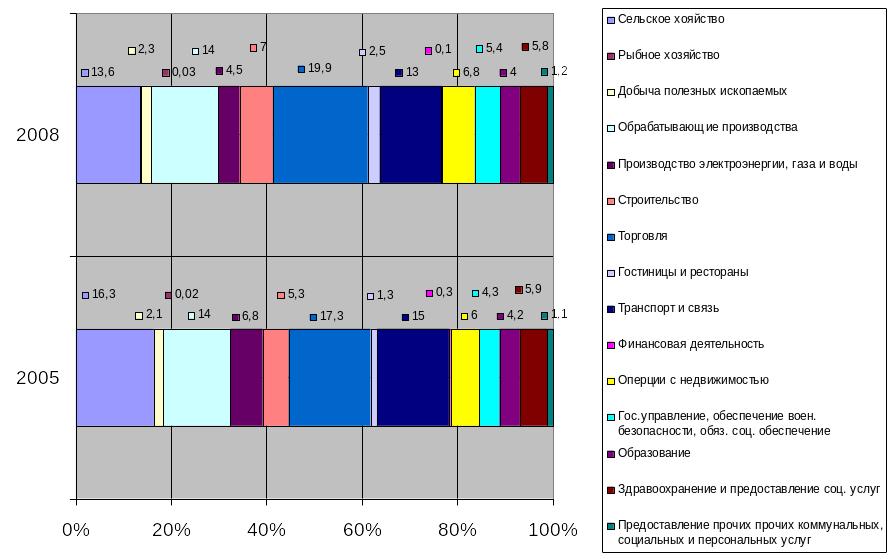

Промышленность в целом является ведущей отраслью экономики Ставропольского края, формируя более 20% ВРП (Валовой региональный продукт) региона (рис.3).

Рисунок 3 - Структура ВРП Ставропольского края в 2005 и 2008 г.г.

На протяжении последних 4-х лет структура ВРП не претерпевает сильных изменений и сохраняет основные пропорции.

Согласно ОКЭВЭД (Общероссийский классификатор видов экономической деятельности) промышленность края включает:

Добычу полезных ископаемых.

Обрабатывающие производства.

Производство и распределение электроэнергии, газа и воды.

Доля отгруженной продукции по этим видам деятельности распределяется следующим образом (таб.1)

Таблица 1. Доля объема отгруженной продукции.

Название ОКВЭД |

Доля ОКВЭД, % |

Доля объема отгруженной продукции, % |

Всего по краю, в том числе: |

100 |

100 |

Добыча полезных ископаемых |

9,7 |

4,0 |

Обрабатывающие производства |

57,9 |

68,3 |

Производство и распределение электроэнергии, газа и воды. |

32,4 |

27,7 |

В структуре промышленности выделяются наиболее значимые отрасли для экономики края – обрабатывающие производства и распределение электроэнергии, газа и воды. (Рис.4).

Рис.4. Структура промышленности Ставропольского края по отгруженной продукции 2008г.

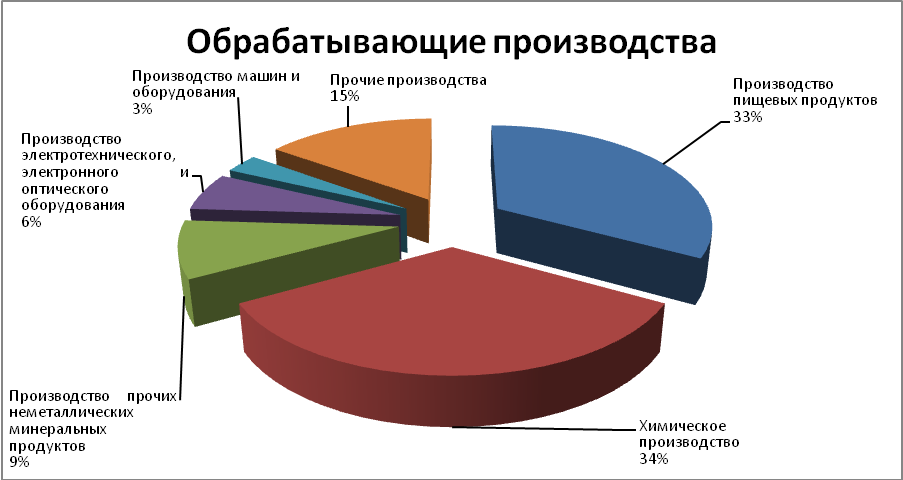

В промышленности края наибольший вес по отгруженной продукции имеют обрабатывающие производства 68%, которые имеют следующую структуру. (Таб.2)

Таб. 2. Структура обрабатывающих производств.

Наименование ОКВЭД |

Доля объема отгруженной продукции, % |

Обрабатывающие производства, в том числе |

100,0 |

|

34,0 |

|

33,0 |

|

9,0 |

|

6,0 |

|

4,0 |

|

3,0 |

|

3,0 |

|

2,0 |

|

2,0 |

|

2,0 |

|

2,0 |

|

0,2 |

|

0,1 |

Рис.5 Доли отдельных видов экономической деятельности в «Обрабатывающих производствах».

Таб.3 Среднемесячная начисленная заработная плата, руб.

Вид экономической деятельности |

2007 г. |

2008 г. |

9 мес. 2009 г. |

Обрабатывающие производства. |

8032,5 |

10207,0 |

10934,0 |

Таб.4 Доля убыточных предприятий, %

Вид экономической деятельности |

2007 г. |

2008 г. |

9 мес. 2009 г. |

Обрабатывающие производства. |

25,2 |

27,8 |

37,1 |

Промышленность неравномерно распределена по территории края и имеет большую концентрацию в западной и южной части.

Рис.6 Районирование отраслей промышленности и доля муниципальных образований в ВРП края.

Можно выделить 5 муниципальных образований, имеющих наибольший вес в объеме промышленного производства края, это;

Невинномысск - 29,9%

Ставрополь – 16,2%

Изобильненский р-н – 11,4%

Пятигорск – 7,6%

Буденновск – 5,4%

Здесь сконцентрированы ведущие отрасли промышленности края, формирующие значительную долю ВРП. Ведущими отраслями промышленности края на сегодняшний день являются химическая и пищевая.

Х имическая

промышленность.

имическая

промышленность.

В химическом производстве работает более 130 организаций, крупнейшие из которых открытые акционерные общества «Арнест» и «Невинномысский Азот», общества с ограниченной ответственностью «Ставролен» и «Аметист - Юг» являются бюджетообразующими предприятиями. Основными видами выпускаемой продукции являются минеральные удобрения, полиэтилен низкого давления, синтетические смолы и пластические массы, лакокрасочные материалы, спирты ациклические, кислоты азотная и уксусная, аммиак безводный, косметика, дезодоранты, моющие средства, инсектициды, люминофоры, иммунные сыворотки, вакцины.

ОАО «Невинномысский Азот» - вертикально интегрированная структура холдинга «Еврохим», крупнейший производитель азотных удобрений. Объем отгруженной продукции за 2008 год составил около 24 млрд. рублей. На предприятии работает более 4-х тысяч человек. Продукция предприятия на 80% ориентирована на экспорт. В ближайшее время планируется строительство цеха по производству

меламина с годовой мощностью 50 тыс. тонн. Общая стоимость предполагаемых

инвестиций 8 млрд. рублей. Предприятие находится на территории муниципального образования г. Невинномысска и является бюджетообразующим.

О ОО

«Ставролен» - предприятие

является филиалом нефтяной компании

ОАО «Лукойл», крупнейший производитель

полиэтилена, пропилена, бензола. Объем

отгруженной продукции в 2008 г. составил

более 4-х млрд. рублей. Предприятие

находится на территории г.Буденновска

и является бюджетообразующим. На

предприятии трудится более 2,6 тысяч

человек. В 2009 году руководством компании

принято решение о расширении производства

и строительства комплекса по производству

этилена и его производных на базе

сырьевых месторождений углеводородного

сырья Северного Каспия.

ОО

«Ставролен» - предприятие

является филиалом нефтяной компании

ОАО «Лукойл», крупнейший производитель

полиэтилена, пропилена, бензола. Объем

отгруженной продукции в 2008 г. составил

более 4-х млрд. рублей. Предприятие

находится на территории г.Буденновска

и является бюджетообразующим. На

предприятии трудится более 2,6 тысяч

человек. В 2009 году руководством компании

принято решение о расширении производства

и строительства комплекса по производству

этилена и его производных на базе

сырьевых месторождений углеводородного

сырья Северного Каспия.

Объем привлекаемых инвестиций до 2015 года составит более 80 млрд. рублей.

ОАО «Арнест» - признанный российский лидер аэрозольного бизнеса в области высоких технологий, объемов производства и реализации продукции. Объем отгруженной продукции по результатам 2008 года составил около 2,8 млрд. рублей. Численность персонала 1050 человек. По публикации рейтинга компаний журнала «Секрет фирмы» (№ 10, октябрь 2009) ОАО «Арнест» находится в списке 300 самых быстрорастущих компаний России.

Производство отличается высоким техническим уровнем. Предприятие расположено в г.Невинномысске и является бюджетообразующим.

ООО "Аметист-Юг" — крупнейшее предприятие на юге России по производству поролона. Объем отгруженной продукции за 2008 год - 1млрд.рублей, число работников – 160 человек. На предприятии разработана и внедрена система менеджмента качества, соответствующая требованиям международного стандарта ИСО 9001-2000. Помимо поставок продукции в регионы РФ, предприятие осуществляет ее отгрузку в Азербайджан, Армению и Грузию.

Химическая отрасль характеризуется высокой инвестиционной привлекательностью и интенсивным техническим перевооружением. У предприятий имеются

собственные инвестиционные программы по модернизации производств и строительства новых мощностей. В этой отрасли отмечается высокая производительность труда и применение инноваций в различных сферах.

На рис.7 представлен объем отгруженной и реализованной продукции на одного работающего.

Рис.7 Объем отгруженной продукции на одного работника млн.руб. 2008г.

На сегодняшний день в отрасли трудится около 14 тысяч человек, но за счет повышения производительности труда и модернизации производств имеются тенденции к снижению численности персонала. Сокращение численности происходит при оптимизации управленческой структуры и вывода непрофильных служб за рамки предприятий, переход на аутсорсинг.

Проблемы:

Проблемы химической промышленности характерны не только для предприятий Ставропольского края, но и для всей России.

Одна из самых значимых проблем и первая по важности это – загрязнение окружающей среды. Загрязнение атмосферного воздуха за счет увеличения выбросов от стационарных и передвижных источников в крупных городах и районах края, в которых расположены предприятия энергетики, газонефтедобычи и нефтехимии.

Вторая по значимости проблема - высокая ресурсоемкость отрасли: экспортно-сырьевая ориентация химического комплекса, продолжающаяся эксплуатация технологических схем с высокими расходными коэффициентами по сырью и энергоресурсам (превышающими аналогичный уровень в развитых странах в 1,5-2 раза) и другие издержки, обусловленные доставшейся с советских времен структурой отрасли с преобладанием производств низкого передела. Это также подтверждает необходимость технического перевооружения отрасли с внедрением передовых технологий и современного оборудования.

В рамках «Стратегии развития химической и нефтехимической промышленности до 2015г.» государство планирует выделить на развитие данной отрасли около 3 млрд. руб. Эти средства пойдут на финансирование важнейших проектов НИОКР (научно-исследовательских и опытно-конструкторских работ). Такие проекты предусматривают поступление инвестиций от частного бизнеса в таком же объеме средств, какой будет направлен из бюджета.

Сырьевые ограничения. Устойчивое развитие химической и нефтехимической промышленности невозможно без решения проблемы обеспечения предприятий отрасли углеводородным сырьем, на базе которого производится до 80% химической и нефтехимической продукции. Ограничения поставок углеводородного сырья усугубляются слабым развитием в России нефтеперерабатывающей промышленности. Значительная часть углеводородного сырья перерабатывается в моторные топлива и экспортируется. В России на 1 т переработанной нефти приходится 11 кг произведенного этилена. В США этот показатель составляет 28 кг, в Японии – 35 кг, в Германии – 42 кг.

Конкурентоспособность:

Низкая конкурентоспособность российских производителей по ряду позиций. Это обусловлено, прежде всего, тем, что установленное на некоторых предприятиях технологическое оборудование по своим техническим характеристикам существенно уступает зарубежным аналогам. Сроки эксплуатации значительной его части составляют 20 и более лет, износ основных производственных фондов до 60%. Результатом вложений должно стать значительное увеличение объема продукции высокой степени переработки, в то время как сейчас Россия является, в основном, поставщиком химического сырья.

Нередко оказывается, что из страны вывозится продукция сырьевого назначения, которая за рубежом перерабатывается и в качестве товаров с высокой добавленной стоимостью возвращается на российский рынок. Действительно, возрастная структура производственных мощностей химического комплекса, а в ряде случаев и достигнутая загрузка, ставит под вопрос его способность адекватно реагировать на существующие тенденции спроса. Более того, при существующей структуре выпуска и уровне качества большинства видов продукции российский химический комплекс в состоянии обеспечивать ценовую конкурентоспособность лишь в краткосрочной перспективе.

Сегодня существуют ограничения на внешних рынках против российских химических и нефтехимических компаний - антидемпинговые и другие дискриминационные меры, принятые в США, ЕС, Польше, Китае, Индии, Бразилии, Индонезии, Филиппинах.

Проблема конкуренции на внутреннем Российском рынке. Российские химические и нефтехимические предприятия «останавливаются» на ранних этапах технологического передела, продавая и экспортируя химические полуфабрикаты, а не конечные продукты, из-за чего недополучают большую часть прибыли. При общем объеме в 2006 году более чем в триллион рублей, почти 70% приходится на продукцию низких и средних переделов. При этом объем импорта химической и нефтехимической продукции ежегодно возрастает.

Что касается рынка Ставропольского края, то здесь практически отсутствует конкурентная среда. В сфере производства химических удобрений и продуктов нефтехимии наличие таких предприятий-монополистов как ОАО «Невинномысский Азот», ООО «Ставролен» делают маловероятным появление новых игроков и возникновению внутренней конкурентной среды.

ООО «Ставрополен» станет ключевым предприятием для создания кластера на территории г. Буденновска, являясь источником сырья для создания ряда предприятий глубокой переработки полиэтилена и полипропилена в изделия более высоких переделов.

В сфере производства парфюмерной продукции и продукции на основе аэрозолей также присутствует монополист ОАО «Арнест», однако здесь возможно создание конкурентной среды и аэрозольного кластера с приходом одного или нескольких независимых инвесторов.

Отрасль выделяется высоким притоком инвестиций и инновационное развитие. Удельный вес организаций, занимающихся инновационной деятельностью в 2007 году составил 20%.