Вопрос 5: Оборотные средства предприятий, их состав.

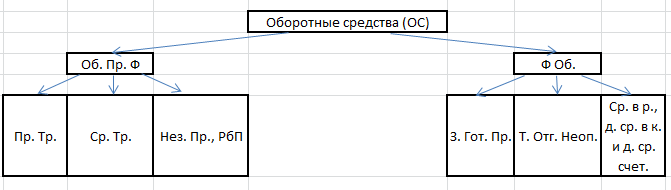

Оборотные средства предприятий (оборотный капитал, оборотные активы) – совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывный кругооборот денежных средств и возвращаются в исходную форму после завершения каждого оборота.

Оборотные производственные фонды (ОбПрФ) – часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовую продукцию и возобновляется после каждого цикла.

В стоимость ОбПрФ входит:

Стоимость предметов труда (сырье, материалы, топливо (газ, пар));

Стоимость некоторых средств труда (предметы со сроком службы менее 1 года);

Незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов.

Незавершенное производство, полуфабрикаты собственного производства – предметы труда, вступившие в производственный процесс (материалы и детали) и изделия, находящиеся в процессе обработки, а также полуфабрикаты собственного изготовления, незаконченные полностью в одних и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – элементы ОбПрФ-в, включаются затраты на освоение и подготовку новой продукции, которая производится в данном периоде (н-р, в 2012г.), но относится на продукцию будущего периода (т.е. 2013г.).

Фонды обращения – средства предприятия, функционирующие в сфере обращения и вложение в:

Запасы готовой продукции;

Товары отгруженные, но неоплаченные;

Средства в расчетах, а также денежные средства в кассе и на счетах предприятия.

Вывод: предприятие образует денежный фонд, предназначенный для создания запасов материальных ценностей.

Вопрос 5а: Оборотные средства . Оценка использования площадей.

При оценке использования площадей применяют следующие показатели:

Располагаемая площадь – площадь, которую имеет фирма или организация, Sрасп;

Производственная площадь – площадь, на которой происходит непосредственно производственный процесс, т.е. выпускается какая-то продукция или оказываются услуги, Sпр;

Площадь, занятая оборудованием – часть производственной площади, непосредственно занятая оборудованием, Sоб.

При анализе площадей используются следующие коэффициенты:

Коэфф-т занятости площадей, Кзан S =

;

;Коэфф-т занятости располагаемой площади Кзан S расп =

;

;Коэфф-т доли, занятой оборудованием Кд S об = Кзан S ∙ Кзан S расп .

! Использование площадей фирмой характеризуется 3-мя основными показателями:

Съём продукции с 1 м2 площади, занятой оборудованием:

Спр

1м2S

об

=

,

,

Q – объем продукции в натуральных показателях за какой-то период – применяется для внутренней отчетности, полузакрытая информация;

Съём продукции с 1 м2 производственной площади:

Спр

1м2S

пр

=

,

,

Открытая информация для внешней отчетности;

Съём продукции с 1 м2 располагаемой площади:

Спр

1м2

=

,

,

Очень закрытая информация, выдается только инвесторам, высшему руководству фирмы.