Способи планування собівартості продукції підприємства.

Перший спосіб планування собівартості продукції базується на використанні кошторису виробництва, що складається на основі елементів витрат (матеріальні витрати, оплата праці, відрахування на соціальні потреби, амортизація основних фондів, інші витрати).

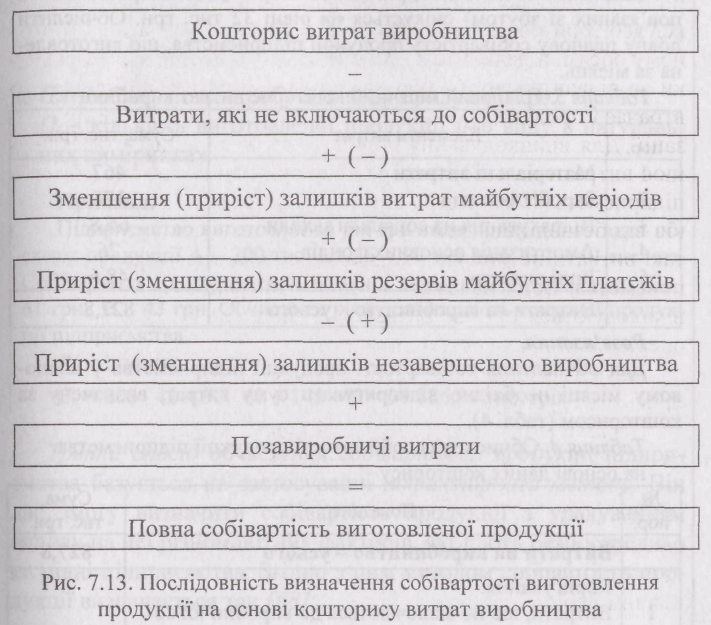

Кошторис витрат виробництва - це витрати підприємства, пов'язані з його основною діяльністю за певний період, незалежно від того, включаються вони до собівартості продукції в цьому періоді чи ні (наприклад, сплачена за рік вперед орендна плата за приміщення офісу). Із цього видно, що кошторис і собівартість продукції не збігаються. Тому, з метою встановлення собівартості продукції кошторис витрат виробництва необхідно коригувати.

Послідовність коригування кошторису витрат подана на рис. 7.13.

На першому етапі необхідно відняти витрати, які з різних причин не включаються до виробничої собівартості (наприклад, позавиробничі витрати, втрати від браку тощо). Далі віднімається приріст та додається зменшення залишків витрат майбутніх періодів (наприклад, витрати на передплату періодичних видань, на сплачені наперед орендні платежі тощо).

Якщо мала місце зміна залишків резервів майбутніх платежів (відпускних, винагороди за стаж роботи та інші), то їх приріст додається, а зменшення - віднімається.

На наступному етапі необхідно відняти приріст і додати зменшення залишків незавершеного виробництва. Останнім кроком є додавання позавиробничих витрат. У результаті отримано повну собівартість продукції підприємства. Розглянемо на прикладі цей спосіб обчислення собівартості продукції.

Приклад.

У таблиці 3 подано місячний кошторис витрат підприємства за планом. Передбачається, що до складу інших витрат входять: втрати від браку - 0,6 тис. грн.; сплачена за рік наперед орендна плата за приміщення офісу - 44,4 тис. грн., з яких на витрати поточного місяця буде віднесено 3,7 тис. грн. (44,4 тис. грн./12 міс.); сплачені працівникам відпускні у сумі 3,6 тис. грн. Крім того, у результаті впровадження нової технологічної лінії планується зменшити залишки незавершеного виробництва на 20 тис. грн.

Загальний обсяг позавиробничих витрат (адміністративних та пов'язаних зі збутом) очікується на рівні 32 тис. грн. Обчислити повну планову собівартість продукції підприємства, що виготовлена за місяць.

Таблщя 3. Плановий місячний кошторис витрат виробництва зат виробництва |

||

№ |

Елементи витрат |

Сума, тис. грн. |

1 |

Матеріальні витрати |

467 |

2 |

Заробітна плата |

178 |

3 |

Відрахування на соціальні заходи |

66,8 |

4 |

Амортизація основних фондів |

76 |

5 |

Інші витрати |

48,6 |

|

Витрати на виробництво - усього |

827,8 |

Розв'язання.

Для обчислення собівартості продукції підприємства у плановому місяці необхідно відкоригувати суму витрат, визначену за кошторисом (табл. 4).

Таблиця 4. Обчислення собівартості продукції підприємства на основі даних кошторису

№ |

Показник |

Сума, тис. грн. |

|

Витрати на виробництво - усього |

827,8 |

|

Коригування: |

|

1 |

Витрати, що не включаються до виробничої собівартості продукції (позавиробничі витрати: -32 тис. грн., втрати від браку: -0,6 тис. грн.) |

-32,6 |

2 |

Зміна залишків витрат майбутніх періодів (при- ріст: -44,4 тис. грн., зменшення: +3,7 тис. грн.) |

-44,4 +3,7 |

3 |

Зміна залишків резерву майбутніх платежів (зменшення: -3,6 тис. грн.) |

-3,6 |

4 |

Зміна залишків незавершеного виробництва (зменшення: +20 тис. грн.) |

+20 |

5 |

Позавиробничі витрати |

+32 |

|

Повна собівартість продукції |

802,9 |

Таким чином, повна собівартість продукції за планом становить 802,9 тис. грн.

*********************************************************

Другий спосіб обчислення собівартості продукції (Сn) підприємства передбачає визначення суми попередньо обчислених собівартостей окремих виробів:

![]()

де Сі- собівартість виробу і-го виду продукції, грн.;

Qi - кількість виготовленої продукції і-го виду в натуральних вимірниках.

****************************************************************************

Приклад.

Підприємство виготовляє за рік три види продукції в таких обсягах: продукції А - 200 тис. шт., Б - 90 тис. шт., В - 140 тис. шт. Собівартість виготовлення одиниці продукції А - 42 грн., Б -61 грн., В - 43 грн. Обчислити річну собівартість товарної продукції підприємства.

Розв'язання.

Сі-= 200 • 42 + 90 • 61 + 140 *43 = 39 826,91 тис. грн.

******************************************************************************

Третій спосіб обчислення собівартості продукції підприємства базується на застосуванні пофакторного методу. Він дає змогу визначити собівартість продукції з урахуванням впливу на неї різноманітних факторів, які діють безпосередньо на рівні підприємства. Згідно з цим методом собівартість продукції визначається так:

![]()

де

![]() собівартість

планового обсягу випуску продукції

за

рівнем витрат базового (минулого) періоду

(розрахункова собівартість), грн.;

собівартість

планового обсягу випуску продукції

за

рівнем витрат базового (минулого) періоду

(розрахункова собівартість), грн.;

ΔСj- - зміна собівартості у плановому періоді під впливом j-го фактора, грн.;

j - фактор, що впливає на формування собівартості продукції підприємства.

Фактори, що впливають на собівартість продукції:

Зміна

собівартості під впливом

організаційно-технічних факторів

![]() ,

таких,

як підвищення технічного рівня

виробництва, вдосконалення організації

виробництва, праці, управління,

обчислюється на плановий обсяг виробництва

продукції як різниця витрат на одиницю

продукції до і після впровадження цих

заходів:

,

таких,

як підвищення технічного рівня

виробництва, вдосконалення організації

виробництва, праці, управління,

обчислюється на плановий обсяг виробництва

продукції як різниця витрат на одиницю

продукції до і після впровадження цих

заходів:

![]()

де –С0 і С1витрати на одиницю продукції до і після впровадження заходу, грн.;

Q1 - обсяг виробництва даної продукції після впровадження заходу в плановому періоді, грн.

У плановому періоді обсяг виробництва може змінитись, що обов'язково вплине на собівартість продукції. Це пояснюється зміною умовно-постійних витрат (наприклад, витрат на відрядно-прогресивну оплату праці робітників, витрат на утримання та обслуговування робочих машин та устаткування тощо).

У

цьому разі вплив

зміни обсягу виробництва на собівартість

продукції

![]() обчислюється

так:

обчислюється

так:

![]()

де Су.п.баз - абсолютна сума умовно-постійних витрат у базовому періоді, грн.;

ΔС у.п % - зміна умовно-постійних витрат у плановому періоді, %;

ΔQ%- зміна обсягу виробництва у плановому періоді, %.

*************************************************************************************************

Приклад.

Обсяг товарної продукції у минулому році становив 13 500 тис. грн. Частка витрат на виробництво в 1 грн. товарної продукції становить 0,89 грн. У плановому році передбачається збільшення обсягу виробництва на 11% за рахунок впровадження нової техніки. При цьому буде досягнута економія у 125 тис. грн. Умовно-постійні витрати в минулому році становили 3100 тис. грн., а в зв'язку зі зростанням обсягу виробництва вони збільшаться на 4,5%. З'ясувати вплив факторів на собівартість товарної продукції та зміну рівня витрат на виробництво 1 грн. товарної продукції.

Розв'язання.

1. Визначення планового обсягу виробництва товарної продукції здійснюється за формулою:

![]()

Де Qпл, Q.баз- базовий та плановий обсяги товарної продукції відповідно, у вартісному вираженні, грн.;

іQ- індекс приросту планового обсягу товарної продукції.

![]()

2. Обчислення собівартості товарної продукції за рівнем витрат на її виробництво минулого року:

![]()

де αбаз - частка витрат у 1 грн. товарної продукції.

![]()

3. Обчислення зміни умовно-постійних витрат у плановому році:

![]()

4. Обчислення собівартості товарної продукції з урахуванням дії факторів:

Сп = 13 336,65 - 125 - 201,5 = 13 010,15 тис. грн.

5. Визначення рівня витрат на виробництво 1 грн. товарної продукції у плановому періоді:

![]()

6. Визначення зміни загального рівня витрат на виробництво 1 грн. товарної продукції:

![]()

Таким чином, планові витрати на виробництво 1 грн. товарної продукції знизяться порівняно з минулим роком на 2,47%.

**********************************************************************************************************

Показник собівартості реалізованої продукції застосовується для визначення фінансового результату операційної діяльності підприємства. Собівартість реалізованої у звітному періоді продукції (Ср.п) визначається шляхом коригування виробничої собівартості виготовленої підприємством продукції на зміну залишків нереалізованої продукції:

![]()

де Св.п - виробнича собівартість продукції, виготовленої підприємством у звітному періоді, грн.;

![]() - виробнича

собівартість залишків готової продукції

на складі підприємства на початок та

кінець звітного періоду відповідно,

грн.

- виробнича

собівартість залишків готової продукції

на складі підприємства на початок та

кінець звітного періоду відповідно,

грн.