Аналіз банківського сектору України

Банківська система України діє на основі Закону «Про банки та банківську діяльність» і складається з Національного банку України (НБУ) та універсальних банків .

На 1 червня 2005 року в Україні зареєстровано 185 комерційні банки, 162 з яких (88%) мали ліцензію на здійснення банківських операцій.

Банки можуть створюватися у формі акціонерних товариств, товариств з обмеженою відповідальністю та кооперативних банків. Нині в Україні переважна більшість банків діє у формі відкритих акціонерних товариств (82,1%), при цьому 4,3 % всіх зареєстрованих банків є банками зі 100 відсотковим іноземним капіталом.

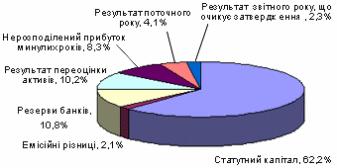

Власний капітал банків включає в себе статутний капітал, резерви, накопичений нерозподілений прибуток тощо. Станом на 1 червня 2005 року у структурі власного капіталу банків-резидентів України переважає статутний капітал (62,2%), нерозподілений прибуток складає лише близько 15% (Рисунок 2.6):

Рисунок 2.6. Склад та структура власного капіталу банків-резидентів України, станом на 1 червня 2005 року

Банківський сектор в економіці України є найбільш динамічним. Упродовж останніх двох років загальний обсяг власного капіталу банків-резидентів збільшився майже вдвічі, при цьому темпи росту сплаченого статутного капіталу цих банків були ще вищі (Таблиця 2.5).

Таблиця 2.5

Динаміка власного капіталу банків-резидентів України

Власний капітал |

На 1.01.2003 р. |

На 1.01.2004 р. |

На 1.01.2005 р. |

На 1.04.2005 р. |

Власний капітал – всього млн. грн. млн. дол. США. |

9983 1874 |

12882 2416 |

18421 3463 |

19693 3861 |

з нього: Статутний капітал млн. грн. млн. дол. США |

5998 1126 |

8116 1522 |

11648 2190 |

12309 2414 |

Незважаючи на те, що банківський сектор України розвивається досить швидко, у переважної більшості банків-резидентів донині залишається невеликий за розмірами власний капітал і, у тому числі, статутний капітал. За оцінками зарубіжних експертів банківський сектор України є недостатньо капіталізованим, що є перешкодою на шляху залучення банками великих обсягів довгострокових запозичень, результатом чого є обмеженість обсягів довгострокових банківських кредитів.

НБУ, реалізуючи політику державного нагляду за банківською системою та керуючись необхідністю збільшення капіталізації банків, встановлює вимоги щодо розмірів регулятивного капіталу . Банки-резиденти України зобов’язані дотримуватися певних нормативів адекватності регулятивного капіталу. Для діючих банків встановлена наступна абсолютна величина регулятивного капіталу (Таблиця 2.6):

Таблиця 2.6

Вимоги до мінімального розміру регулятивного капіталу діючих банків

Види діючих банків |

На 1.01.2005 р. |

На 1.01.2006 р. |

На 1.01.2007 р. |

|

||||

|

Місцеві кооперативні банки |

1300 |

1400 |

1500 |

||||

|

Банки, що діють лише на території однієї області (регіональні банки) |

4000 |

4500 |

5000 |

||||

|

Банки, що діють на території всієї України (міжрегіональні банки) |

6000 |

7000 |

8000 |

||||

На 1 червня 2005 року загальний обсяг регулятивного капіталу банків в Україні становив 20,8 млрд. грн. (4,1 млрд. дол. США).

Як зазначалося вище, власний капітал банків у загальному обсязі їх фінансових ресурсів нині складає лише 13% в цілому по країні. Решта фінансових ресурсів (87%) представлена зобов’язаннями, які формуються за рахунок коштів фізичних та юридичних осіб, що є клієнтами комерційних банків, а також інших запозичених банками коштів. Станом на 1 червня 2005 року у структурі зобов’язань банків майже 40% припадало на вклади фізичних осіб, 36% - на кошти суб’єктів господарської діяльності. Решта зобов’язань формувалася за рахунок міжбанківських кредитів та депозитів (трохи більше 11%), коштів НБУ (майже 1%) тощо (Рисунок 2.7).

Рисунок 2.7 Склад та структура власного капіталу банків-резидентів України, станом на 1 червня 2005 року

Таблиця 2.7

Динаміка зобов’язань банків-резидентів України

Зобов’язання |

На 1.01.2003 р. |

На 1.01.2004 р. |

На 1.01.2005 р. |

На 1.04.2005 р. |

|

|||||

|

Зобов’язання – всього млн. грн. млн. дол. США. |

53913 10121 |

87353 16381 |

115927 21794 |

131473 25779 |

|||||

з них: Кошти клієнтів млн. грн. млн. дол. США |

19703 3699 |

67204 12603 |

90935 17096 |

107292 21038 |

|

|||||

Нині банки в Україні мають досить прогресивну структуру вкладів населення з точки зору строковості. Строкові вклади (вклади, терміном більше 1 року) складають 41,1 млрд. грн. (78 % загальної суми вкладень), а вклади до запитання 11,8 млрд. грн. (22 %). Населення віддає перевагу вкладам у національній валюті, які формують 57% загальної суми вкладів фізичних осіб. Упродовж останніх двох років загальний обсяг зобов’язань банків-резидентів збільшився більше ніж вдвічі, при цьому випереджаючими темпами (більше, ніж у 5 разів) зросли вклади клієнтів (Таблиця 2.7).

На 1 червня 2005 року загальний обсяг зобов’язань банків-резидентів України становив 135,7 млрд. грн. (26,6 млрд. дол. США). [18]

Нині у структурі активів банків-резидентів левову частку (майже 70% всіх активів) займають надані банками кредити. Основні засоби та нематеріальні активи складають близько 6%, інвестиції в цінні папери трохи більше 7% (Рисунок 2.8).

За експертними оцінками у середньому по банківській системі України активи банків мають низьку рентабельність через загальну їх низьку якість, високу питому вагу неприбуткових активів у загальних активах банків та невиправдано високу вартість ведення бізнесу.

Рисунок 2.8 Склад та структура активів банків-резидентів України, станом на 1 червня 2005 року

Таблиця 2.8

Динаміка активів банків-резидентів України

Активи |

На 1.01.2003 р. |

На 1.01.2004 р. |

На 1.01.2005 р. |

На 1.04.2005 р. |

|

|||||

|

Активи – всього млн. грн. млн. дол. США. |

67774 12724 |

100234 18796 |

134348 25257 |

151166 29640 |

|||||

|

з них: Надані кредити млн. грн. млн. дол. США |

46736 8774 |

62503 11721 |

87519 16453 |

94584 18546 |

|||||

За останні два роки загальний обсяг активів банків-резидентів України зріс більше ніж у двічі, при цьому темпи росту наданих кредитів біли дещо нижчими (Таблиця 2.8).

Кредитний портфель банків-резидентів України станом на 1 червня 2005 року мав наступну структуру (загальний обсяг кредитного портфеля - 100%):

кредити, що надані суб'єктам господарювання - 72,8 %;

кредити, надані іншим банкам та НБУ – 10,2 %;

кредити, надані фізичним особам – 15,8 %;

кредити, надані органам державного управління – 0,1 %;

строкові вклади (депозити) в НБУ – 1,1 %;

кредити, надані небанківським фінансовим установам – 0,0 1 %.

Довгострокові кредити (кредити, тривалістю більше 1 року) становили 54,3 млрд. грн. (48% наданих кредитів); кредити в інвестиційну діяльність – 8,1 млрд. грн. (10% кредитів, наданих суб'єктам господарської діяльності).

Банківське кредитування пов’язане з кредитним ризиком, тому банки мають ретельно оцінювати кредитоспроможність своїх контрагентів . За оцінками експертів у більшості банків в Україні відсутні ефективні механізми та інструменти управління ризиками.

На фоні гострого дефіциту інвестицій в оновлення техніки та технології підприємств різних галузей банки-резиденти України надають кредити переважно для фінансування поточної, а не інвестиційної діяльності своїх клієнтів. Про це свідчить те, що заборгованість по кредитах інвестиційного характеру нині становить лише трохи більше 9% загального обсягу вимог за наданими кредитами . Заборгованість по наданих банками кредитах за договорами фінансового лізингу складає лише 0,017 млрд. дол. США, або 1% всієї заборгованості по кредитах інвестиційного характеру. Згідно інструкції НБУ, для розрахунку адекватності регулятивного капіталу будь-якого банку його активи за ступенем ризику поділяються на п’ять груп. Кожній групі присвоєно відповідний коефіцієнт. Зазначимо, що кредитування лізингових угод віднесено нині активів зі ступенем ризику 100% (V група активів).

На величину відсоткових ставок по банківських кредитах значною мірою впливає рівень облікової ставки Національного банку України та відсоткових ставок за депозитами. Крім того, рівень відсоткових ставок за банківськими кредитами формується під впливом ризиків, які мають місце при кредитуванні банками своїх клієнтів, адміністративних, операційних та інших витрат банків.

За період 2002-2004 років середньозважені відсоткові ставки за депозитами суб’єктів господарювання збільшилася з 6,6% до 8,5%, при цьому швидше росли відсотки по депозитах у національній валюті (Таблиця 2.9).

Таблиця 2.9

Відсоткові ставки банків-резидентів України за строковими депозитами (депозитами, тривалістю більше 1 року)

Види депозитів |

Середньозважена річна ставка, % |

|

||||||

2002 р. |

2003 р. |

2004 р. |

|

|||||

Депозити суб’єктів господарювання – всього у тому числі: в національній валюті у іноземній валюті |

6,6

6,9 5,5 |

7,9

8,2 5,9 |

8,5

8,9 6,3 |

|

||||

|

Депозити фізичних осіб – всього у тому числі: в національній валюті у іноземній валюті |

14,8

19,8 8,2 |

12,6

16,1 9,1 |

12,2

15,7 8,7 |

||||

У цей же період відсоткові ставки за депозитами фізичних осіб зменшилися з 14,8% до 12,2%. Зазначимо, відсотки за депозитами у національній валюті зменшилися майже на 4%, а по депозитах у іноземній валюті – дещо зросли.

Разом з тим, нині спостерігається позитивна тенденція розвитку банківського сектора України, що проявляється у зменшенні частки проблемних кредитів у кредитному портфелі банків. За перше півріччя 2005 року цей показник зменшився з 3,2 % до 2,9 %.

Аналіз динаміки відсоткових ставок за банківськими кредитами свідчить, що вартість кредитів для всіх позичальників має тенденцію до зменшення. У 2004 році відсотки по кредитах у національній валюті для суб’єктів господарювання складали у середньому 18%, а в іноземній валюті 12%. Для фізичних осіб відповідно 19 та 14% (Таблиця 2.10).

Таблиця 2.10

Процентні ставки банків-резидентів України за кредитами

Види кредитів |

Середньозважена річна ставка, % |

||

2002 р. |

2003 р. |

2004 р. |

|

Кредити суб’єктам господарювання – всього у тому числі: в національній валюті у іноземній валюті |

20,8

24,9 11,9 |

17,2

19,8 11,2 |

15,1

17,8 12,2 |

Кредити фізичним особам – всього у тому числі: в національній валюті у іноземній валюті |

18,3

21,9 14,4 |

22,6

27,6 16,0 |

16,9

19,8 14,0 |

Серед відсоткових ставок по банківських кредитах, наданих у різні галузі економіки, найвищими були ставки для позичальників з галузі освіти (більше 20,4%), фінансової діяльності (18,9%). Серед галузей реального сектору найдорожчими були кредити для галузі будівництва (18,2%) та сільського господарства (17,5%).

Вартість банківських кредитів в Україні є досить високою. За висновками експертів високі ставки за кредитами значною мірою обумовлені наступним чинниками :

процентні ставки змушені перекривати ризик неповернення кредитів, у тому числі іншими позичальниками;

неефективна структура витрат банків, коли процентні доходи виступають не тільки компенсатором процентних витрат, але і чи не єдиним джерелом покриття витрат адміністративних;

недосконала практика управління кредитними ризиками, зокрема відсутність інструментів пом’якшення такого ризику;

недосконала конкуренція на ринку банківських послуг та висока вартість залучених коштів.

На 1 червня 2005 року загальний обсяг доходів банків-резидентів України склав 9,7 млрд. грн. (1,9 млрд. дол. США), а витрат – 8,9 млрд. грн. (1,7 млрд. дол. США) . Доходи банків зростають більш високими темпами порівняно з витратами. Левова частка доходів банків (69%) формується за рахунок надходжень від сплачених банкам відсотків. Комісійні надходження забезпечують 21% доходів банків (Рисунок 2.9).

Рисунок 2.9 Структура доходів банків резидентів України, станом на 1 червня 2005 року

Рисунок 2.10 Структура витрат банків резидентів України, станом на 1 червня 2005 року

Найбільшою складовою витрат банків-резидентів України (44%) є сплачені банками відсотки. Загальні адміністративні витрати складають 36% (Рисунок 2.10).

НБУ використовує нормативи обов’язкового резервування як один із монетарних інструментів для регулювання обсягів грошової маси в обігу та управління грошово-кредитним ринком без нарахування процентів за залишками коштів, що формують обов’язкові резерви .

Перед банківською системою України нині поставлена ціла низка завдань , серед яких:

розширити спектр та збільшити обсяг продуктів та послуг на банківському та фінансовому ринках;

продовжити роботу по адаптації банківського законодавства України до законодавства Європейського Союзу, рекомендацій Базельського комітету з банківського нагляду та інших міжнародних організацій;

оптимізація банківського законодавства щодо витрат на формування банками резервів під активні операції та процедури списання заборгованості за рахунок таких резервів;

створення умов для розвитку небанківських фінансових установ (розвиток інституційного та законодавчого забезпечення лізингу, незалежність та ефективність функціонування Держфінпослуг);

активніше використовувати лізингові схеми кредитування, зокрема для підтримки підприємств сільського господарства та сфери послуг.