Глава 6.4. Финансовое планирование

6.4.1. Планирование прибыли предприятия и рентабельности производства

Целью планирования прибыли и рентабельности производства является определение финансовых результатов деятельности предприятия, эффективности производства, величины налогооблагаемой прибыли и сумм обязательных платежей, установленных законодательством. Прибыль предприятия является в условиях рынка основой самофинансирования всех видов производственно-хозяйственной деятельности этого предприятия.

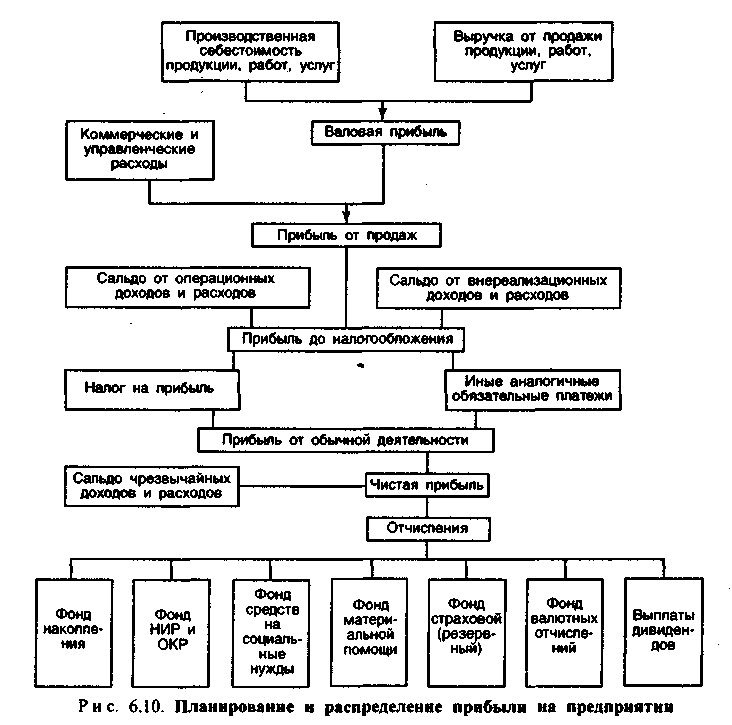

Реализуя продукцию потребителям, предприятия получают денежную выручку, называемую выручкой от продажи (реализации) продукции, работ, услуг. Если выручка от реализации товарной продукции (Цт) больше полной (коммерческой) себестоимости этой продукции (Сп) (Цт > Сп) предприятие получает прибыль; если Цт < Сп — убыток; если Цт = Сп, предприятие только возмещает затраты на производство и реализацию продукции.

К планируемым финансовым результатам относятся следующие виды прибыли: валовая прибыль, прибыль от продаж, налогооблагаемая прибыль, прибыль от обычной деятельности, чистая прибыль.

Валовая прибыль (Пвал) в планируемом году определяется разницей между планируемой выручкой (нетто) от продажи товарной продукции, работ, услуг (Впродаж), т.е. ценой товарной продукции (Цт) (за минусом налога на добавленную стоимость (Ндс), акцизов (Акц) и аналогичных обязательных платежей (Аоб.пл) и плановой производственной себестоимостью этой продукции, подлежащей реализации в плановом году (без учета управленческих расходов (Рупр) (Спр.т):

Пвал=Впродаж — (Ндс+Акц+Аоб.пл) — (Спр.т-Рynp) или

Пвал=Цт-(Ндс+Акц + Аоб.пл)-(Спр.т-Рупр)

Планируемая прибыль от продаж (Ппродаж) определяется разницей между планируемой выручкой (нетто) от продажи товарной продукции, работ, услуг, т.е. ценой товарной продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и коммерческой (полной) себестоимостью этой продукции, подлежащей реализации в плановом году (Скомт):

Ппродаж=Впродаж — (Ндс+Акц+Аоб.пл) — Ском.т;

Ппродаж=Цт-(Ндс+Акц + Аоб.пл)-Ском.т.

Налогооблагаемая прибыль (прибыль до налогообложения) (Пн.обл) определяется по формуле

Пн.обл=Ппродаж — (Допер- Ропер ) + (Двнр- Рвнр)

где Допер, Ропер — операционные, соответственно, доходы и расходы, руб.;

Двнр, Рвнр — внереализационные, соответственно, доходы и расходы, руб.

К операционным доходам относятся:

доходы, полученные предприятием за счет долевого участия в деятельности других фирм, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

прибыль прошлых лет, выявленная в отчетном году.

К операционным расходам относятся:

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов, кроме возмещенных затрат;

некомпенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки производственных запасов и готовой продукции;

суммы сомнительных долгов по расчетам с другими предприятиями;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек;

убытки по операциям прошлых лет, выявленные в текущем году;

отрицательные курсовые разницы по валютным счетам, а также операциям в иностранной валюте.

К внереализационным доходам относятся:

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

положительные курсовые разницы по валютным счетам, а также операциям в иностранной валюте;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции.

К внереализационным расходам относятся:

судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков.

Налогооблагаемая прибыль распределяется в установленном действующим законодательством порядке: перечисление в государственный и муниципальный бюджет и другие фонды по существующим видам и ставкам налогов.

Прибыль от обычной деятельности (Пдеят) характеризует финансовые результаты всей производственно-хозяйственной деятельности предприятия. Определяется исключением из величины налогооблагаемой прибыли налога на прибыль (Нприб) и других аналогичных обязательных платежей (Нов.пл):

Пдеят = Пн.обл - Нприб - Ноб.пл

Чистая прибыль (Пчист) рассчитывается путем исключения из прибыли от обычной деятельности сальдо чрезвычайных доходов и расходов ( Тс.д-р)

Пчист =Пдеят ±Чс.д-р

К чрезвычайным доходам и расходам относятся:

некомпенсируемые потери от стихийных бедствий, в том числе уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей;

потери от остановки производства и др.;

убытки от хищений, виновники которых по решению суда не установлены.

Чистая прибыль остается в распоряжении предприятия и распределяется: а) в фонды накопления, потребления, резервный, социальной сферы, валютных отчислений; б) между учредителями (акционерами) в виде дивидендов. Планирование и распределение прибыли на предприятии представлено на рис. 6.10.

Рентабельность производства характеризует эффективность производства отдельных видов продукции, производственной и конечной деятельности предприятия. В общем виде показатель рентабельности определяется отношением прибыли к затратам на ее получение. На россий-

ских предприятиях рассчитывают следующие показатели рентабельности:

1. Рентабельность изделия i-ro наименования (Рiизд), характеризующая степень прибыльности на 1 рубль затрат по производству и реализации этого изделия. Определяется (в виде коэффициента или процента) отношением прибыли от продажи (реализации) i-ro изделия (Пiпродаж) к коммерческой себестоимости этого изделия Сiкoм:

Рiизд =( Пiпродаж / Сiкoм)*100%; Пiпродаж =Цизд -Цiком

где Цизд — рыночная цена изделия.

2. Рентабельность производства (капитала) (Рпроиз) характеризует эффективность использования основных фондов и оборотных средств предприятия и показывает степень прибыльности на 1 рубль затрат всех производственных ресурсов. Определяется (в виде коэффициента или процента) отношением прибыли (налогооблагаемой, от обычной деятельности) к сумме среднегодовой стоимости внеоборотных активов (основных фондов) (Фос) и оборотных активов (оборотных средств) (Фоб):

![]()

6.4.2. Финансовый план предприятия

Финансовое планирование направлено на:

а) установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

б) рациональное вложение капитала (в совместное предпринимательство, в ценные бумаги и т.д.);

в) обеспечение производственно-хозяйственной деятельности предприятия необходимыми финансовыми ресурсами;

г) обеспечение контроля за образованием и использованием денежных средств.

Финансовый план включает следующие виды документов:

баланс доходов и расходов;

план денежных потоков;

кредитный план;

кассовый план;

платежный календарь.

Для составления финансового плана (баланса доходов и расходов) необходимо предварительно рассчитать: плановые суммы амортизационных отчислений и отчислений в ремонтный фонд; плановую себестоимость продукции и прибыль; плановый прирост оборотных средств и кредиторской задолженности; сумму налогов, выплачиваемых из прибыли. В плане не отражаются налог с продаж, НДС и акцизы, так как они взимаются до образования прибыли. Пример текущего финансового плана приведен в табл. 6.19.

При разработке финансового плана составляется проверочная (шахматная) таблица, в которой по горизонтали указываются источники финансирования («доходы и поступления»), а по вертикали — цели предполагаемых расходов («расходы и отчисления»), табл. 6.20.

Таблица 6.19. Финансовый план предприятия (баланс доходов и расходов)

№ пл |

Доходы и поступления средств |

Расходы и отчисления средств |

||

Наименование показателя |

Сумма, ден. ед |

Наименование показателя |

Сумма, ден. ед. |

|

1 |

Прибыль от реализации продукции, товаров, услуг |

38600 |

Налог на прибыль предприятия |

16100 |

2 |

Прибыль от реализации прочих активов, включая материальные запасы и нематериальные активы |

2300 |

Налог на имущество предприятия |

4000 |

3 |

Прибыль от реализации и прочего выбытия основных средств |

7800 |

Дивиденды акционерам |

8600 |

4 |

Доходы от долевого участия в других предприятиях |

2400 |

Капитальные вложения (долгосрочные инвестиции) |

10800 |

5 |

Доходы по акциям, облигациям и другим ценным бумагам |

800 |

Долгосрочные финансовые вложения |

1300 |

6 |

Валютные курсовые разницы, доходы от продажи (покупки) валюты на аукционах |

600 |

Погашение долгосрочных ссуд и уплата по ним процентов |

870 |

7 |

Амортизационные отчисления |

9420 |

Прирост оборотных средств |

3900 |

8 |

Долгосрочные ссуды банка |

2700 |

Погашение ссуд на прирост оборотных средств |

200 |

9 |

Арендная плата сверх стоимости имущества по лизингу |

300 |

Уценка товаров |

180 |

10 |

Ссуды на прирост оборотных средств |

1480 |

Резерв погашения безнадежных долгов |

150 |

11 |

Прочие доходы и поступления средств |

5000 |

Отчисления в фонд накопления |

8720 |

12 |

|

|

Отчисления в фонд научно-исследовательских и опытно-конструкторских работ |

5470 |

13 |

|

|

Отчисления по единому социальному налогу |

1800 |

14 |

|

|

Отчисления в фонд материальной помощи |

450 |

15 |

|

|

Страховой (резервный) фонд |

3860 |

16 |

|

|

Прочие расходы и отчисления |

5000 |

|

Итого доходов и поступлений |

71400 |

Итого расходов и отчислений |

71400 |

Таблица 6.20. Проверочная (шахматная) таблица к балансу доходов и расходов

Расходы и отчисления

|

При быль от реали зации продук- ции |

При быль от реали зации прочих активов |

При быль от реали зации основ- ных средств |

Доходы от долевого участия |

Доходы по цен ным бумагам |

Доходы от валюты |

Амортиза ционные отчисления |

Долгос- рочные ссуды банка |

Аренд- ные плате- жи по лизин- гу |

Ссуды на при рост оборот- ных средств |

Прочие доходы |

Ито го расходов |

Налог на прибыль |

12188 |

740 |

2500 |

3600 |

120 |

192 |

|

|

|

|

|

16100 |

Налог на имущество |

4000 |

|

|

|

|

|

|

|

|

|

|

4000 |

Дивиденды акционерам |

8600 |

|

|

|

|

|

|

|

|

|

|

8600 |

Капитальные вложения |

|

|

1200 |

|

|

|

6600 |

2700 |

300 |

|

|

10800 |

Финансовые вложения |

|

892 |

|

|

|

408 |

|

|

|

|

|

1300 |

Погашение долгосрочных ссуд |

870 |

|

|

|

|

|

|

|

|

|

|

870 |

Прирост оборотных средств |

2420 |

|

|

|

|

|

|

|

|

1480 |

|

3900 |

Погашение ссуд под оборотные средства |

200 |

|

|

|

|

|

|

|

|

|

|

200 |

Уценка товаров |

180 |

|

|

|

|

|

|

|

|

|

|

180 |

Резерв погашения долгов |

150 |

|

|

|

|

|

|

|

|

|

|

150 |

Фонд накопления |

1080 |

|

2100 |

2040 |

680 |

|

2820 |

|

|

|

|

8720 |

Единый социальный налог |

1800 |

|

|

|

|

|

|

|

|

|

|

1800 |

Фонд НИОКР |

2802 |

668 |

2000 |

|

|

|

|

|

|

|

|

5470 |

Фонд материальной помощи |

450 |

|

|

|

|

|

|

|

|

|

|

450 |

Страховой (резервный) фонд |

3860 |

|

|

|

|

|

|

|

|

|

|

3860 |

Прочие расходы |

|

|

|

|

|

|

|

|

|

|

5000 |

5000 |

Итого доходов |

38600 |

2300 |

7800 |

2400 |

800 |

600 |

9420 |

2700 |

300 |

1480 |

5000 |

71400 |

Доходы

и поступления

Доходы

и поступления

План денежных потоков характеризует платежеспособность и финансовое состояние предприятия, позволяет определить потребность в капитале и оценить эффективность его использования. При составлении этого плана по каждому виду производственно-хозяйственной деятельности предприятия — производственно-торговой, инвестиционной и финансовой — рассчитывается показатель денежного потока («кэш-флоу»), характеризующий денежную наличность или поток денежной наличности. Финансовое положение предприятия определяет суммарная величина «кэш-флоу» по трем разделам, представляющая собой остатки ликвидных средств предприятия за соответствующий период времени. Положительный итоговый денежный поток свидетельствует о финансовой устойчивости работы предприятия.

Кредитный план — это план поступления и погашения кредитов в соответствии с кредитными договорами.

Кассовый план представляет собой план оборота наличных денежных средств, в котором отражаются поступления и выплаты наличных денег через кассу. Кассовый план составляется на квартал.

Платежный календарь — это план оперативной финансовой деятельности предприятия. Он отражает движение всех денежных средств предприятия, в том числе: доходы, поступление средств, отношения с бюджетом по налогам, кредитные отношения. Планируемое превышение денежных поступлений над их расходами означает устойчивость финансового состояния предприятия в плановом периоде. И наоборот, планируемое превышение расходов денежных средств над их поступлением (с учетом переходящего остатка денежных средств на расчетном счете) означает необходимость поиска заемных источников финансирования и, часто, ухудшение финансового состояния. В платежном календаре поступление денежных средств и их расход должны быть сбалансированы.

При предполагаемой реализации продукции на экспорт и планируемых валютных поступлений от реализации продукции на внутреннем рынке составляется план валютных доходов и расходов в форме баланса. При финансовом планировании в соответствии с «Методическими рекомендациями по разработке финансовой политики предприятия» (приказ Минэкономики РФ от 01.10.97г. № 118) разрабатываются различные виды бюджетов (бюджет фонда оплаты труда, материальных затрат, амортизации и др.). Составление бюджетов является частью финансового менеджмента.