Глава 6.3. Планирование издержек

ПРОИЗВОДСТВА И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

6.3.1. Планирование издержек производства

План по издержкам производства разрабатывается с целью определения экономических показателей работы предприятия. Это обусловливает классификацию производственных издержек на: а) постоянные и переменные — по степени зависимости их величины от объема производства; б) валовые (общие) и средние (удельные) — в зависимости от принятой единицы измерения.

К постоянным издержкам (Ис) относятся затраты производства, величина которых остается неизменной при изменении объема производства продукции. Это арендная плата, рентные платежи, страховые взносы, заработная плата административно-управленческих работников, амортизационные отчисления на здания, сооружения, специальное оборудование и специальную технологическую оснастку и др.

К переменным издержкам (Иv) относятся затраты производства, величина которых изменяется в прямой зависимости при изменении объема производства продукции. Это затраты на сырье, материалы, топливо, электроэнергию, заработную плату производственных рабочих и др. Величина переменных затрат не всегда возрастает на постоянную величину. Чаще всего с увеличением объема производства прирост переменных затрат не является постоянной величиной, что обусловлено действием закона «убывающей отдачи», в соответствии с которым сумма переменных издержек увеличивается нарастающими темпами.

Различия между постоянными и переменными издержками должны учитываться при планировании производственной деятельности предприятия. В процессе краткосрочного периода планирования изменяющимися производственными издержками можно управлять. Величина постоянных издержек не зависит от объема производства и является обязательной для оплаты в плановом периоде.

Валовые издержки (Hвал) представляют собой общие затраты на производство и реализацию продукции, определяемые суммой постоянных и переменных издержек.

Средние (удельные) издержки (Иср) — это производственные затраты на единицу продукции. При планировании средние издержки позволяют оценить соотношение затрат на производство и реализацию продукции с рыночными ценами. С целью анализа затрат рассчитывают следующие виды средних издержек: средние постоянные, средние переменные, средние валовые.

Для определения величины дополнительных затрат на производство (выпуск) еще одной единицы продукции вводится понятие «предельных издержек». Предельные издержки (Ипред) (руб./шт.) определяются отношением прироста валовых издержек (∆Ивал) (руб.) к приросту выпуска продукции (∆Nпрод) (шт.):

Ипред=∆Ивал/∆Nпрод

Показатель предельных издержек имеет стратегическое значение при планировании объема продаж, поскольку устанавливает производственные затраты, величину которых предприятие имеет возможность непосредственно контролировать. Принятие плановых решений относительно того или иного объема выпуска продукции обычно носит предельный характер, т.е. рассматривается возможность лучшего выбора из двух вариантов: производить ли предприятию на несколько единиц больше или меньше тех или иных товаров. Сравнение предельных издержек с предельной выручкой позволяет предприятию определить возможную прибыльность различных видов продукции и решить вопрос о целесообразности включения того или иного вида изделий в план реализации и производства продукции. Предельные издержки определяют плановые расходы, которые придется понести предприятию в случае производства дополнительных единиц продукции, а также затраты, которые могут быть снижены в случае сокращения объема производства этого вида продукции.

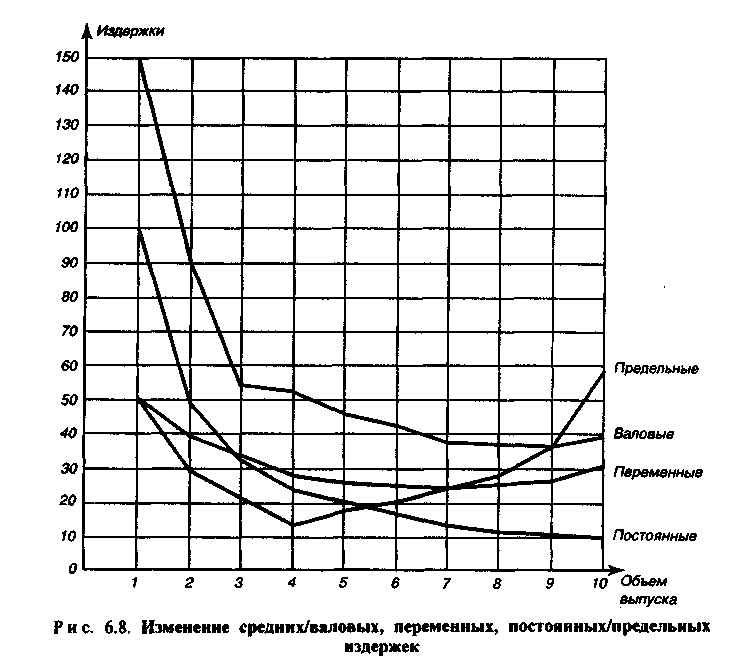

Динамика различных видов издержек в зависимости от изменения объема выпуска (производства) представлена в табл. 6.15, график изменения средних и предельных издержек производства — на рис.6.8.

Таблица 6.15. Динамика общих и средних издержек

Объем выпуска, шт. |

Сумма постоянных издержек, тыс. руб. |

Сумма переменных издержек, тыс. руб. |

Валовые издержки, тыс. руб. |

Средние издержки , руб. |

Предель- ные издержки, тыс. руб. |

||

постоянные |

переменные |

валовые |

|||||

0 |

100 |

0 |

100 |

100 |

0 |

100 |

0 |

1 |

100 |

50 |

150 |

100 |

50 |

150 |

50 |

2 |

100 |

78 |

178 |

50 |

39 |

89 |

28 |

3 |

100 |

98 |

198 |

33 |

32 |

55 |

20 |

4 |

100 |

112 |

212 |

25 |

28 |

53 |

14 |

5 |

100 |

130 |

230 |

20 |

26 |

46 |

18 |

6 |

100 |

150 |

250 |

17 |

25 |

42 |

20 |

7 |

100 |

175 |

275 |

14 |

25 |

39 |

25 |

8 |

100 |

204 |

304 |

12 |

26 |

38 |

29 |

9 |

100 |

242 |

342 |

11 |

27 |

38 |

38 |

10 |

100 |

300 |

400 |

10 |

30 |

40 |

58 |

План по издержкам производства включает планирование: снижения издержек производства за счет влияния технико-экономических факторов; себестоимости валовой, товарной и реализуемой продукции; себестоимости отдельных видов продукции.

Планирование снижения издержек производства осуществляется на основе изучения и анализа технико-экономических факторов, влияющих на изменение затрат на производство. Таковыми могут быть: а) факторы внутренние, зависящие от предприятия, например намеченные к внедрению мероприятия, обеспечивающие повышение эффективности производства, изменения в производственной программе предприятия; б) факторы внешние, не зависящие от предприятия, например изменение цен на материалы, изменение природных условий и т.д.

Факторы, влияющие на изменение издержек производства, классифицируются по следующим группам:

изменение объема производства и структуры производственной программы;

повышение технического уровня производства;

повышение уровня организации производства и труда;

повышение качества продукции;

изменение природных условий;

народнохозяйственные и отраслевые факторы.

Определение изменений издержек производства в плановом году по сравнению с текущим годом ведется в такой последовательности:

1. Рассчитываются затраты на производство (себестоимость) товарной продукции в планируемом году по условиям базового (текущего)года Ст.пл-тек (руб.):

Ст.пл-тек =Цт.пл-тек* С’т.тек

где Цт.пл-тек — плановый объем товарной продукции в действующих ценах текущего года, руб.; С’т.тек — затраты на 1 руб. товарной продукции в текущем году, руб./руб.

С’т.тек= Ст.тек/ Цт.тек

где Ст.тек — себестоимость товарной продукции в текущем году, руб.;

Цт.тек — объем товарной продукции текущего года в действующих ценах, руб.

2. Определяются степень влияния каждой группы факторов на затраты (себестоимость) по производству товарной продукции в планируемомгоду, рассчитанные по условиям текущего года, и возможное снижение(или повышение) себестоимости товарной продукции.

При увеличении объема производства до определенного предела, равного оптимальной мощности предприятия, снижение издержек производства достигается за счет: а) сокращения доли постоянных расходов, приходящихся на единицу продукции; б) повышения коэффициента использования оборудования и площадей; в) роста производительности труда в результате повышения навыков в работе. Изменение в структуре выпускаемой продукции (изменение соотношения по номенклатуре и количеству выпускаемой продукции) может вызвать сокращение или увеличение издержек производства на товарную продукцию.

Повышение технического уровня производства оказывает значительное влияние на снижение производственных затрат в результате внедрения прогрессивной техники и технологии производства, модернизации и замены устаревшего оборудования, механизации и автоматизации производственных процессов.

Совершенствование организации производства (создание предметно-замкнутых участков, поточных линий) и его планирования обеспечивают условия ритмичной работы предприятия, сокращение простоев оборудования и рабочих, повышение производительности труда и, как следствие, сокращение издержек на производство продукции. Совершенствование организации труда рабочих, в частности: улучшение обслуживания рабочих мест, планировки участков и рабочих мест, повышение квалификации рабочих, механизация и автоматизация производственных процессов— создают предпосылки сокращения издержек производства.

Повышение качества продукции может вызвать некоторые увеличения издержек производства. Однако на продукцию более высокого качества устанавливается значительно более высокая цена, поэтому затраты на 1 рубль товарной продукции будут иметь тенденцию к снижению. Поскольку в настоящее время потребители, как правило, предпочитают технику, надежную в эксплуатации и обеспечивающую требуемое качество выполняемых операций (работ), спрос на такую продукцию не будет снижаться, а может быть будет даже возрастать.

Изменение природных условий влияет на затраты по производству товарной продукции в сторону их увеличения или снижения только в добывающих отраслях промышленности. К народнохозяйственным и отраслевым факторам относятся: изменение цен на материалы, покупные полуфабрикаты и комплектующие изделия.

3. Себестоимость товарной продукции в плановом году (Стпл.) определяется как разность (или сумма) между себестоимостью планируемого объема товарной продукции по условиям текущего года (Ст.пл-тек) и планируемым снижением (или повышением) затрат:

Ст.пл= Ст.пл-тек± ∆ Ст.пл

где ∆ Ст.пл — изменение затрат на производство товарной продукции за счет влияния различных факторов, руб.

Себестоимость реализуемой продукции в плановом году (Српл) рассчитывается по формуле

Српл= Ст.пл+(Сотн.к-Сотг.н)-(Сг.к-Сг.н)где Сотн.к,Сотг.н — себестоимость готовой продукции соответственно на конец и начало планового года, отгруженной и отправленной, но не оплаченной потребителем, руб.; Сг.к,Сг.н — себестоимость готовой продукции на складе предприятия на конец и начало планового года, руб.

6.3.2. Планирование себестоимости продукции

Планирование себестоимости продукции (валовой, товарной, реализуемой) осуществляется путем составления сметы затрат. Смета затрат на производство разрабатывается для определения общих затрат, связанных с производственно-хозяйственной деятельностью предприятия. Она составляется по каждому цеху на год с распределением по кварталам и включает:

расходы основного и вспомогательного производств и обслуживающих хозяйств, связанных с изготовлением и реализацией продукции;

расходы по выполнению работ и услуг непромышленного характера своему капитальному строительству и капитальному ремонту, а также непромышленным хозяйствам предприятия и сторонним организациям.

Смета затрат соответствует затратам на производство валовой продукции. Если из затрат на производство валовой продукции исключить затраты на прирост объема незавершенного производства (или прибавить затраты на снижение объема незавершенного производства) и изменение остатков полуфабрикатов и технологической оснастки, реализуемых на сторону, получим полную себестоимость товарного выпуска.

Себестоимость продукции (работ, услуг) — это сумма всех затрат предприятия на производство и реализацию продукции, определенных путем составления сметы затрат. Сумма затрат на изготовление продукции составляет производственную себестоимость; сумма затрат на реализацию продукции (на упаковку, хранение, рекламу, транспортировку и др.) представляет внепроизводственные (коммерческие) расходы. Производственная себестоимость и коммерческие расходы составляют полную или коммерческую себестоимость всего объема продукции (работ, услуг).

Затраты, включаемые в себестоимость продукции, классифицируются и группируются по различным признакам, определяемым целевым назначением их расчета. Для определения всех расходов предприятия на производство и реализацию продукции, работ и услуг затраты группируются в соответствии с их экономическим содержанием по экономическим элементам. В каждый элемент затрат включаются расходы на определенный вид ресурсов независимо от их целевого назначения и места возникновения.

Элементы затрат себестоимости продукции (валовой, товарной, реализуемой) включают:

Материальные затраты (за вычетом возвратных отходов) — это затраты на сырье, основные и вспомогательные материалы, энергию со стороны, топливо, покупные комплектующие изделия и полуфабрикаты, запасные части и другие материальные ценности, списываемые на себестоимость продукции исходя из цен их приобретения (без учета налога на добавленную стоимость).

Затраты на оплату труда — это заработная плата основная и дополнительная, премии, стимулирующие и компенсационные выплаты промышленно-производственному персоналу (ППП).

Отчисления единого социального налога включают обязательные отчисления от затрат на оплату труда ППП.

Амортизация основных фондов — сумма начисленной амортизации (износа) основных производственных фондов, исчисленная исходя из их балансовой стоимости и норм амортизации в соответствии с законодательством.

Прочие затраты — расходы, не вошедшие в первые четыре элемента затрат, в том числе: налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы загрязненных веществ, по обязательному страхованию имущества в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах установленных законодательством ставок, представительские расходы, связанные с коммерческой деятельностью предприятия и другие расходы.

Группировка затрат по экономическим элементам и составление сметы затрат для расчета себестоимости продукции необходимы для определения:

общей потребности предприятия в материальных и денежных ресурсах;

себестоимости всего объема продукции, выполняемых работ и услуг;

структуры затрат на производство и реализацию продукции, выполняемых работ и услуг;

степени влияния отдельных статей затрат на общий их объем;

объема потребительского рынка;

решения о создании и производстве новой продукции, выполнении новых видов работ и услуг.

Для определения затрат на производство отдельных видов продукции осуществляется расчет себестоимости продукции по калькуляционным статьям расходов. Объектом калькулирования себестоимости является единица продукции, вид работ или услуг. Различают следующие виды калькуляции себестоимости продукции: плановую, отчетную, нормативную. В основу классификации калькуляционных статей затрат положены два признака: а) метод включения затрат в себестоимость продукции; б) степень зависимости затрат от объема производства продукции (т.е. количества выпускаемой продукции).

Типовая калькуляция содержит следующие статьи затрат.

Сырье и основные материалы (за вычетом возвратных отходов).

Покупные изделия, полуфабрикаты, услуги промышленного характера сторонних предприятий.

Топливо и энергия на технологические нужды.

Заработная плата основных производственных рабочих (основная и дополнительная).

Отчисления на социальные нужды (единого социального налога).

Расходы на содержание и эксплуатацию оборудования.

Расходы на подготовку и освоение производства новых изделий.

Потери от брака (в отчетных калькуляциях; в плановых калькуляциях только допустимые для данного производства или вида продукции).

Общепроизводственные (цеховые) расходы.

Общехозяйственные (общезаводские) расходы.

Внепроизводственные (коммерческие) расходы.

Сумма статей затрат с 1 по 10 составляет производственную себестоимость; сумма всех статей затрат — полную коммерческую себестоимость.

На многих малых и средних предприятиях используют сокращенную номенклатуру статей калькуляции, включающую:

Материальные затраты: сырье, материалы, топливо и энергия на технологические нужды (определяются в прямом исчислении).

Затраты на оплату труда (определяются в прямом исчислении).

Прочие прямые затраты.

Затраты по управлению и обслуживанию производства (косвенные затраты, определяемые косвенным методом).

По методу включения в себестоимость калькуляционные статьи классифицируются на две группы: прямые затраты и косвенные затраты. К прямым относятся затраты на материалы, покупные изделия и полуфабрикаты, заработная плата основных производственных рабочих. Прямые затраты определяются прямым счетом исходя из норм расхода на изделие. К косвенным относятся все остальные затраты, в том числе расходы по содержанию и эксплуатации оборудования, расходы на топливо и энергию для технологических целей, расходы по содержанию зданий и сооружения, затраты на заработную плату управленческого персонала и вспомогательных рабочих, единый социальный налог с заработной платы управленческого персонала и вспомогательных рабочих и другие расходы калькуляционных статей. Косвенные расходы определяются различными методами и относятся на изделия пропорционально какой-либо прямой статье себестоимости.

Затраты на материалы М (руб.) определяются исходя из норм расхода и цены единицы материала за вычетом отходов по формуле

![]()

где mi — норма расхода i-й марки материала на единицу продукции, т; mотх.i — норма реализуемых отходов i-й марки материала, т; Цi — действующая цена тонны i-й марки материала, руб./т; Цотх.i; — действующая цена тонны реализуемых отходов i-й марки материала, руб./т; n — количество наименований применяемых марок материала.

Затраты на покупные изделия и полуфабрикаты П (руб.) рассчитываются исходя из номенклатуры, количества и цены единицы соответствующего покупного изделия или полуфабриката по формуле

![]()

где Пг.i — количество покупных готовых изделий i-ro наименования, шт.; Цг.i — действующая цена на покупные изделия i-ro наименования, руб./шт.; n — число наименований покупных изделий; Ппф.i — количество покупных полуфабрикатов i-ro наименования, шт.; Цпф.i — действующая цена на полуфабрикаты i-ro наименования, руб./шт.; m — число наименований покупных полуфабрикатов.

Затраты по основной заработной плате основных производственных рабочих (L0) определяются исходя из расценок или часовых тарифных ставок и норм времени (или норм выработки) по всем операциям технологического процесса изготовления данного изделия по формуле

![]()

где m — число операций в технологическом процессе по изготовлению изделия; Lpac.i — расценка за выполнение i-й операции, руб./шт.; Lчac.i — часовая тарифная ставка выполнения i-й операции (i-й работы), руб./ч.;

tшт.i — норма времени выполнения i-й операции, мин./шт.; Hвi — норма выработки на i-й операции, шт./ч.

Дополнительная заработная плата основных производственных рабочих (Lд) определяется в процентах к основной заработной плате:

![]()

где αд — процент дополнительной заработной платы основных производственных рабочих.

Процент дополнительной заработной платы принимается по данным текущего года либо исчисляется по формуле

![]()

где Lо.г , Lд.г — годовой размер основной и дополнительной заработной платы в плановом году, руб.

Годовой размер дополнительной заработной платы в плановом году рассчитывается прямым счетом по всем элементам доплат: за бригадирство, работу в ночное время, кормящим матерям, подросткам и другие доплаты.

Размер отчислений по единому социальному налогу (Lcн) определяется исходя из установленных законодательством норм отчислений от суммы основной и дополнительной заработной платы в процентах:

Lсн = (Lо + Lд) • αсн /100,

где αсн — процент отчислений единого социального налога.

Расчет остальных калькуляционных статей ведется путем составления соответствующих смет расходов, называемых комплексными, поскольку каждая статья расходов включает несколько элементов затрат. К ним относятся:

сметы расходов, связанных с работой оборудования;

сметы общепроизводственных (цеховых) расходов;

смета общехозяйственных (общезаводских) расходов;

сметы расходов на производство по вспомогательным цехам;

сметы расходов на освоение производства новых видов продукции;

сметы расходов на изготовление специальной технологической оснастки;

смета транспортно-заготовительных расходов;

смета внепроизводственных расходов.

Расходы, связанные с работой оборудования, включают следующие элементы затрат:

а) амортизационные отчисления на восстановление производственного и транспортного оборудования;

б) затраты на текущий ремонт оборудования (производственного итранспортного);

в) затраты на содержание оборудования, в том числе на потребляемую электроэнергию, топливо, смазочные и прочие вспомогательные материалы; заработную плату и единый социальный налог с заработнойплаты обслуживающего персонала (вспомогательных рабочих);

г) затраты на возмещение быстроизнашиваемого инструмента и приспособлений.

Смета общепроизводственных (цеховых) расходов включает:

амортизацию и затраты на ремонт зданий и сооружений данного цеха;

расходы по содержанию зданий и сооружений цеха;

содержание цехового персонала;

возмещение затрат по износу малоценного инвентаря;

расходы по охране труда;

прочие расходы.

Смета общехозяйственных (общезаводских) расходов включает заработную плату административно-управленческого персонала, работников конструкторского, технологического отделов, отдела материально-технического снабжения и других, отчисления на социальные нужды, расходы на служебные командировки, прочие административно-управленческие расходы, затраты на содержание и ремонт зданий и сооружений общезаводского характера, содержание сторожевой и пожарной охраны, расходы по подготовке кадров, прочие общехозяйственные расходы.

Смета расходов на производство по вспомогательным цехам составляется в разрезе калькуляционных статей и по экономическим элементам. Затем составляется баланс распределения продукции и услуг вспомогательного производства по видам основной продукции и цехам.

Смета расходов по освоению производства новых видов продукции составляется на каждый вид вновь осваиваемой продукции и включает: затраты по конструированию изделия, проектированию технологических процессов и специальной технологической оснастки, перепланировке и переналадке оборудования, платежи научно-исследовательским и проектным организациям.

Смета внепроизводственных расходов включает затраты, связанные с реализацией продукции (затраты по упаковке продукции, транспортировке, рекламе и др.) и иные внепроизводственные расходы.

Отнесение косвенных расходов на себестоимость конкретных видов продукции осуществляется следующими методами:

методом распределения косвенных расходов пропорционально основной заработной плате основных производственных рабочих;

методом сметных ставок (методом коэффициенто-машиночаса);

методом прямого счета по элементам затрат.

Первый метод предусматривает распределение всех косвенных расходов, кроме внепроизводственных, пропорционально основной заработной плате основных производственных рабочих; внепроизводственные расходы относятся на себестоимость продукции пропорционально производственной себестоимости данной продукции. Процент общепроизводственных (цеховых) расходов определяется отношением годовой суммы общепроизводственных (цеховых) расходов и расходов, связанных с работой оборудования, к годовому фонду основной заработной платы основных производственных рабочих данного цеха. В соответствии с полученным процентом осуществляется распределение этих расходов по изделиям. Процент общехозяйственных (общезаводских) расходов определяется отношением годовых общехозяйственных (общезаводских) расходов к годовому фонду основной заработной платы основных производственных рабочих предприятия. Процент внепроизводственных расходов рассчитывается отношением годовой суммы этих расходов к годовым производственным затратам на изготовление товарной продукции.

Полная (коммерческая) себестоимость продукции Сполн. (руб.) определяется по формуле

где γц—процент общепроизводственных (цеховых) расходов; γоз— процент общехозяйственных (общезаводских) расходов; γвп — процент вне-производственных расходов.

Второй метод предусматривает дифференцированное распределение расходов, связанных с работой оборудования, и прочих общепроизводственных расходов. Расходы, связанные с работой оборудования, определяются на базе сметных ставок. Основой метода является расчет расходов, приходящихся на 1 ч работы различных групп оборудования. Отнесение указанных расходов на себестоимость изделия осуществляется в зависимости от штучной нормы времени обработки данного изделия на соответствующей группе оборудования. Одна из групп оборудования принимается за базовую, и по ней определяются расходы, приходящиеся на 1 ч работы оборудования (hбаз) (руб./ч), по формуле

где Роб.г — годовая сумма расходов, связанных с работой оборудования и определяемых по соответствующей смете расходов, руб.; F’д — годовой действительный фонд времени работы единицы оборудования, ч; ci — количество единиц оборудования в i-й группе; m — число групп оборудования; кмi — машинокоэффициент i-й группы оборудования; ηовi — коэффициент загрузки i-й группы оборудования.

Машинокоэффициент определяется по каждой группе оборудования на основе статистических данных из соотношения:

kмi = hi / hбаз

где hi — затраты, приходящиеся на один час работы i-й группы оборудования, руб./ч.

Отнесение расходов, связанных с работой оборудования, на себестоимость единицы изделия (Роб) (руб./шт.) производится по формуле

![]()

где tшт.i — штучная норма времени обработки изделия на i-й группе оборудования, мин/шт.

Общепроизводственные (цеховые) расходы определяются в процентах от суммы основной заработной платы и расходов, связанных с работой оборудования по данному изделию:

Рц = (Lо+ Роб)* γц.пр/100,

где γц.пр — процент общепроизводственных (цеховых) расходов.

Полная (коммерческая) себестоимость продукции рассчитывается по формуле

Третий метод предусматривает определение некоторых косвенных расходов прямым счетом. Прямым счетом могут быть установлены затраты на: электроэнергию, связанную с работой оборудования Рэ об, возмещение износа и восстановление малоценного и быстроизнашиваемого инструмента и технологической оснастки Рто, текущий ремонт оборудования Рр.об, амортизацию оборудования Ра.об и зданий Ра.зд. Остальные косвенные расходы определяются пропорционально основной заработной плате основных производственных рабочих (цеховые (Рц) и общезаводские (Роз) расходы) или пропорционально производственной себестоимости (внепроизводственные расходы). Полная (коммерческая) себестоимость продукции выражается формулой

Сполн = М + П + Lо + Lд + Lсн + Рэ.об + Рто + Рр.об + Ра.об + Ра.зд +

+ Рц + Роз + Рвп

Себестоимость товарной продукции (или товарного выпуска) (Ст) определяется как сумма произведений себестоимости продукции каждого наименования и ее количества:

![]()

где Сполнi — себестоимость изделия j-ro наименования, руб./шт.; Nj — годовой выпуск изделий j-ro наименования, шт.; n — число наименований выпускаемых изделий.

Важнейшим показателем эффективности затрат является показатель затрат на 1 рубль товарной продукции С`т определяемый отношением себестоимости товарного выпуска Ст к товарному выпуску в действующих (рыночных) ценах (Цт). Производство рентабельно, если затраты на 1 рубль товарной продукции меньше единицы.

По степени зависимости от объема производства продукции выделены затраты -переменные и условно-постоянные. К переменным относятся затраты, изменяющиеся пропорционально годовому объему выпускаемой продукции. Это затраты по заработной плате основных производственных рабочих, затраты на материалы, покупные изделия и полуфабрикаты, расходы по обслуживанию оборудования, затраты на универсальный инструмент, амортизация универсального оборудования и универсальной технологической оснастки. К условно-постоянным относятся затраты, не изменяющиеся при увеличении программы выпуска продукции до определенного предела. Это затраты по заработной плате наладчиков, амортизация специального оборудования и специальной технологической оснастки, затраты по управлению производством и пр.

Зависимость полной себестоимости годового объема выпуска продукции (Сг.полн) от постоянных (Зс) и переменных (3V) затрат выражается соотношением:

Г = 3 + 3 ■ N

Сг.полн =ЗС+ЗV*Nr

Себестоимость единицы продукции (удельная себестоимость) определяется по формуле

Суд=ЗС/Nr+Зv

6.3.3. Планирование себестоимости продукции, работ и услуг производственным цехам

В нынешних экономических условиях эффективность деятельности предприятия зависит от результатов работы каждого производственного подразделения. Поэтому важное значение приобретает разработка плановых производственных и экономических показателей производственным подразделениям предприятия (т.е. технико-экономическое планирование работы цехов). К таким показателям относятся: объем выпуска продукции, фонд заработной платы, себестоимость продукции.

Базу планирования и учета работы цехов составляют следующие технико-экономические нормативы:

технологические карты производства заготовок, обработки деталей, узловой сборки, сборки и монтажа изделий;

материальные спецификации на изделия, определяющие расход основных материалов на изделия;

нормы расхода основных материалов и топлива в заготовительных цехах и т.д.

На предприятиях массового и серийного типов производства разрабатываются по каждому цеху нормативные калькуляции себестоимости и нормативно-расчетные цены на деталь или на цеховой машинокомплект. На предприятиях единичного и мелкосерийного производства по каждому цеху на выполнение заказа ведутся расчеты количества нормо-часов и подетального расхода основных материалов. По заготовительным цехам определяется средняя нормативная себестоимость 1 т литья, поковок, штамповок с разбивкой по группам сложности и весовым категориям. Кроме нормативов по прямым затратам, каждый цех разрабатывает смету общепроизводственных (цеховых) расходов, обоснованную постатейным расчетом. При этом обязательным является наличие и использование соответствующих технических норм и нормативов, в том числе норм износа инструмента, расхода энергии на эксплуатацию оборудования, ре-монтосложности оборудования, расхода смазочных материалов и т.д. Состав технико-экономических норм и нормативов для различных типов производства следующий:

в условиях массового и серийного типов производства:

- нормативные калькуляции себестоимости деталей в разрезе каждого цеха;

- нормативные калькуляции себестоимости одного машино-ком-плекта в разрезе каждого цеха;

- смета цеховых расходов с выделением условно-постоянных и переменных статей;

в условиях единичного и мелкосерийного производства:

- материальные спецификации, определяющие расход основных материалов на деталь и на заказ;

- сводка нормо-часов на заказ или на изготовление детали по каждому цеху;

- смета цеховых расходов в постатейной номенклатуре;

- нормативные калькуляции 1т литья и поковок по группам веса и сложности;

В условиях многономенклатурного производства при изменчивой программе изготавливаемой продукции используется метод калькулирования работы цеха. В этом случае план по себестоимости устанавливается для цеха в виде норм расхода основных материалов, фонда заработной платы основных производственных рабочих, сметы общепроизводственных (цеховых) расходов и фиксированной доли общехозяйственных (общезаводских) расходов, падающих на данный цех. Сущность метода калькулирования работы цеха заключается в корректировании плановых показателей соответственно выполненному объему работ и в сопоставлении их с фактическими затратами цеха. Объем цехового товарного выпуска измеряется в нормо-часах или в стабильных ценах.

Технико-экономическое планирование вспомогательных цехов зависит от применяемой планово-учетной единицы объема производства в этих цехах и метода планирования себестоимости продукции, в соответствии с чем определены следующие три группы вспомогательного производства.

Вспомогательные цехи, производящие однородную продукцию или услуги, измеряемые одинаковой учетно-калькуляционной единицей. К этой группе относятся энергетические цехи, производящие пар, сжатый воздух, газ, электроэнергию, подачу воды и т. д. Для этих цехов ежеквартально определяется плановая себестоимость единицы продукции или услуг, отпускаемых потребителям внутри предприятия. Плановая себестоимость выполненных работ сопоставляется с фактическими затратами цеха. В результате устанавливается достигнутая экономия или допущенный перерасход против плановой себестоимости выполненных работ.

Вспомогательные цехи с разноименной номенклатурой выпуска, не имеющей единой учетно-калькуляционной единицы измерения. К этой группе относятся: инструментальный, модельный, штамповый, ре-монтно-механический, ремонтно-строительный и другие цеха. Для этих цехов разрабатываются прейскуранты или ценники на все виды стандартных и универсальных инструментов, повторяющихся моделей, штампов и т. п., на запасные части для ремонта оборудования и на стандартные виды ремонтов (на единицу ремонтосложности). Цены на однотипный инструмент могут устанавливаться не на каждый типоразмер, а на одноименную группу с определенным интервалом размеров.

Вспомогательные цехи, производство которых может измеряться с использованием условной учетно-калькуляционной единицы. К этой группе относятся: транспортный цех, складское хозяйство, условной единицей которых может быть тонно-километр перевозок. Для этих цехов разрабатывается плановая калькуляция себестоимости 1 ткм по каждому виду транспортных услуг. Сопоставление плановой себестоимости предоставленных транспортных услуг с фактическими его затратами определяет экономические результаты работы цеха. При расчетах с цехами-потребителями количество тонно-километров определяется по фактическим данным и по нормативной грузоподъемности транспортной единицы. При таком способе расчета цех-потребитель транспортных услуг заинтересован в более полном использовании грузоподъемности заказываемого транспортного средства.

Оценка результатов производственно-хозяйственной деятельности цехов ведется помесячно на основе отчетных данных цеха специальной постоянно действующей комиссией в составе начальника ПЭО (или ППО), начальника ПДО, главного бухгалтера и главного технолога предприятия. При оценке результатов деятельности цеха в случае имевших место вынужденных простоев рабочих и оборудования в этом цехе из-за плохой работы цеха-поставщика осуществляется корректирование затрат взаимосвязанных цехов путем отнесения убытков за счет виновника. Сопоставление фактических производственно-экономических показателей цеха с плановыми позволяет обоснованно определить долевое участие каждого цеха в прибыли, остающейся в распоряжении предприятия. Планирование производственно-экономических показателей цехам является базой для развития внутрипроизводственного хозяйственного расчета.

6.3.4. Планирование рыночных цен на продукцию

В условиях рыночной экономики определение цены на планируемый период имеет важное значение, поскольку цена во многом определяет номенклатуру изготавливаемой продукции и объем ее производства. Величина цены на выпускаемую продукцию существенно влияет на рентабельность продукции, производства и другие конечные результаты деятельности предприятия. Установление обоснованной цены на продукцию (услуги, работы) является сложным процессом, так как рыночная цена формируется под влиянием различных факторов, в том числе издержек производства, спроса и предложения на рынке, цен конкурентов.

Для планирования рыночной цены используются следующие методы:

Метод средних издержек плюс нормативная прибыль.

Метод сопоставления валовых показателей.

Метод сопоставления предельных показателей.

Метод нижнего предела цены с учетом и расчетом затрат по системе «директ-костинг».

Метод средних издержек плюс нормативная прибыль используется для определения расчетной цены (Црасч)путем суммирования следующих планируемых показателей: средней себестоимости продукции (Спл.ср) и прибыли (Ппл):

Црасч=Спл.ср+Ппл

Данный метод не может быть использован для оптимизации объема выпуска и реализации продукции. Планируемый процент прибыли к средним расходам на единицу продукции устанавливается волевым порядком. Американские фирмы считают достаточным получение общей прибыли в размере 15%, тогда как многие российские предприниматели такую норму годовых совокупных доходов считают заниженной и устанавливают их в размере 25%. Пример планирования рыночной цены методом «средние издержки плюс нормальная прибыль» на российских отечественных предприятиях приведен в табл. 6.16.

Таблица 6.16. Планирование рыночной цены

Основные статьи затрат и элементы цены |

Сумма, руб. |

1. Сырье и материалы (за вычетом возвратных отходов) |

150 |

2. Покупные комплектующие изделия и полуфабрикаты |

45 |

3. Топливо и энергия на технологические цели |

35 |

4. Заработная плата производственных рабочих |

75 |

5. Отчисление единого социального налога |

27 |

6. Итого прямые затраты |

332 |

7. Общепроизводственные расходы |

266 |

8. Общехозяйственные расходы |

50 |

9. Итого производственная себестоимость |

648 |

10. Коммерческие (внепроизводственные) расходы |

32 |

11. Итого коммерческая (полная) себестоимость |

680 |

12. Плановая прибыль (25%) |

170 |

13. Оптовая цена изделия |

850 |

14. Налог на добавленную стоимость (20%) |

170 |

15. Отпускная (рыночная) цена |

1020 |

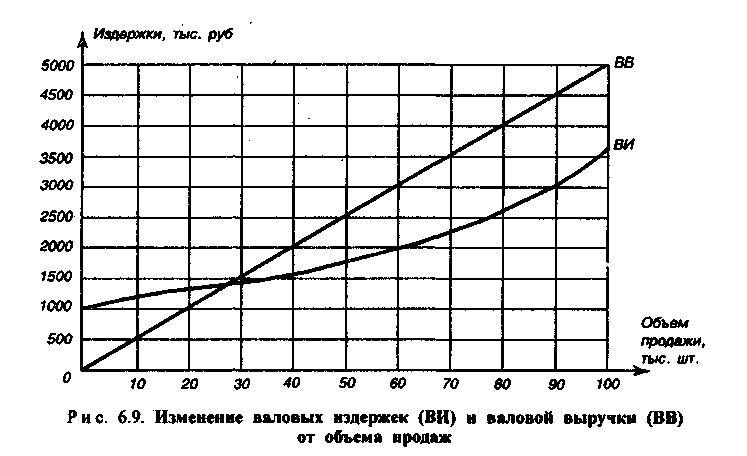

Применяемые при планировании цены методы сопоставления валовых и предельных показателей позволяют определить оптимальный объем выпуска и реализации продукции по критерию максимизации дохода.

Метод сопоставления валовых показателей предусматривает расчет валового дохода при различных объемах реализации продукции (Nреал)-Валовой доход (Двал) определяется разностью между валовой выручкой (Ввал) и валовыми издержками (Ивал):

Двал= Ввал — Ивал;Ввал=Nреал * Цпрод,

где Цпрод — рыночная цена единицы продукции, руб./шт.

Данный метод позволяет оптимизировать объем выпуска и реализации продукции по критерию максимизации валового дохода. Пример расчета валовых показателей и определения оптимального объема выпуска и реализации продукции (Цпрод = 50 руб./шт.) приведен в табл. 6.17.

Таблиц 6.17. Валовые издержки на производство продукции

Объем реализации, тыс. шт. |

Постоянные издержки, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

Валовая выручка, тыс. руб |

Валовой доход, тыс. руб. |

0 |

1000 |

0 |

1000 |

0 |

-1000 |

10 |

1000 |

200 |

1200 |

500 |

-700 |

20 |

1000 |

300 |

1300 |

1000 |

-300 |

30 |

1000 |

400 |

1400 |

1500 |

100 |

40 |

1000 |

600 |

1600 |

2000 |

400 |

50 |

1000 |

800 |

1800 |

2500 |

700 |

60 |

1000 |

1000 |

2000 |

3000 |

1000 |

70 |

1000 |

1300 |

2300 |

3500 |

1200 |

80 |

1000 |

1600 |

2600 |

4000 |

1400 |

90 |

1000 |

2000 |

3000 |

4500 |

1500 |

100 |

1000 |

2600 |

3600 |

5000 |

1400 |

По результатам расчетов оптимальный объем реализации продукции составляет 90 тыс. шт., при котором предприятие получит валовой доход в размере 1500 тыс. руб. График изменения валовых издержек и валовой выручки в зависимости от объема продаж представлен на рис. 6.9.

Метод сопоставления

предельных показателей предусматривает

расчет предельных издержек и предельного

дохода при различных объемах реализации

продукции. Предельные издержки

определяются приростом дополнительных

затрат на единицу продукции, а предельные

дохо-

ды — приростом дополнительных результатов на единицу продукции. Пример расчета предельных показателей в зависимости от объема реализации приведен в табл. 6.18.

Таблиц 6.18. Предельные показатели издержек

Объем реализации, тыс. шт. |

Предельные значения, тыс. руб./шт. |

||

выручки |

издержек |

дохода |

|

10 |

50 |

20 |

30 |

20 |

50 |

10 |

40 |

30 |

50 |

10 |

40 |

40 |

50 |

20 |

30 |

50 |

50 |

20 |

30 |

60 |

50 |

30 |

20 |

70 |

50 |

30 |

20 |

80 |

50 |

30 |

20 |

90 |

50 |

40 |

10 |

100 |

50 |

60 |

-10 |

Предельная выручка, как видно из табл. 6.18, остается одинаковой и равна рыночной цене — 50 руб./шт. Предельные издержки рассчитаны по данным табл. 6.17. Величина предельного дохода показывает, что производство продукции будет эффективным до объема выпуска, равного 90 тыс. шт., так как дополнительный доход на единицу продукции будет выше дополнительных издержек. При объеме 100 тыс. шт. предельные издержки превышают предельную выручку.

Нижний предел цены определяется полной себестоимостью изготовления единицы продукции; верхний — рыночной ценой конкурентов.