Глава 6.2. Технико-экономическое планирование

6.2.1. Содержание технико-экономического планирования

Технико-экономическое планирование (ТЭП) охватывает всю производственную, хозяйственную и финансовую деятельность предприятия и осуществляет планирование: объема продажи и производства продукции, труда, заработной платы, материально-технического обеспечения, капитального строительства, технического развития и организации производства, вспомогательного и обслуживающего производств, затрат на производство и себестоимости продукции, финансов предприятия. Цель ТЭП — разработка системы планов, обеспечивающих выполнение государственных заказов и хозяйственных договоров с потребителями о поставках продукции по количеству, качеству и срокам. К исходной информации ТЭП относятся:

а) хозяйственные договоры на изготовление и поставку продукции;

б) система технико-экономических норм и нормативов;

в) показатели производственно-хозяйственной деятельности предприятия и его структурных подразделений за текущий период.

Весь комплекс решаемых в подсистеме ТЭП задач объединяется в функции, выполняемые на стадиях перспективного и текущего планирования. К ним относятся: разработка планов реализации (продаж) и производства продукции и услуг; плана материально-технического обеспечения; планов НИР и ОКР; установление плановых показателей производственно-хозяйственной деятельности цехам; разработка плана по вводу производственных мощностей; составление отчетов и технико-экономический анализ результатов производственно-хозяйственной деятельности предприятия, его подразделений и др.

Планы предприятия разрабатываются в виде системы количественных и качественных показателей его производственно-хозяйственной и финансовой деятельности.

Количественные показатели определяют планируемые результаты деятельности предприятия и его подразделений в натуральных (или условно-натуральных), трудовых и денежных измерителях. Например, объем производства и сбыта продукции, численность работающих по категориям, фонд заработной платы, расход материалов, себестоимость продукции, величина прибыли, доход на инвестированный капитал, размер дивидендов на акцию и другие.

Качественные показатели устанавливают планируемую экономическую эффективность деятельности предприятия и его подразделений в виде относительных величин, определяемых соотношением:

а) только количественных показателей (например, показатели производительности труда, снижения расхода материалов, снижения себестоимости продукции, увеличение объема продаж, рост прибыли, увеличениедохода на инвестированный капитал, размера дивидендов на акцию и др.;

б) количественных и относительных показателей (например, показатели повышения объема выпуска продукции на единицу оборудования, 1 мпроизводственной площади, производительности и др.);

в) только относительных показателей (например, темпы измененияпоказателей группы «а» и группы «б»).

Количественные и качественные показатели связаны между собой.

Перспективное и текущее ТЭП реализуется в виде системы планов производственно-технической и хозяйственно-финансовой деятельности предприятия, включающей:

план реализации (продажи) и поставок продукции и услуг;

план производства продукции и оказания услуг;

план технического развития, организации производства и управления;

план по труду и заработной плате;

план материально-технического обеспечения;

план капитального строительства;

план по себестоимости и издержкам производства;

план по прибыли и рентабельности;

план социального развития коллектива;

план мероприятий по охране природы и окружающей среды;

финансовый план.

Планирование производственно-хозяйственной деятельности предприятия в условиях рынка осуществляется от «узкого места». Если «узким местом» являются материальные ресурсы, то планирование начинается с определения возможного объема производства продукции в натуральных единицах исходя из обеспеченности материальными ресурсами. Но, как правило, «узким местом» является объем продажи (реализации) продукции. Поэтому планирование производственно-хозяйственной деятельности предприятия начинается с анализа рынка сбыта, изучения потребности в выпускаемой продукции и оказываемых услугах и разработки плана реализации продукции и услуг. В системе рыночных отношений предприятия планируют производство продукции и выполнение услуг в соответствии со спросом потребителей. Спрос определяет объем и сроки поставок продукции и служит основой формирования плана реализации продукции и услуг. Исходя из плана реализации продукции разрабатываются остальные планы системы ТЭП.

6.2.2. План реализации продукции и услуг

Рыночный спрос на продукцию характеризуется общим объемом продажи товара определенного вида (марки или совокупности марок товара) на данном рынке за конкретный период времени. Выделяют следующие виды рыночного спроса: первичный, потенциальный, текущий. Первичным называется суммарный спрос на данный вид продукции, обеспечивающий ее реализацию без использования маркетинговых мероприятий. Рыночный потенциал — это предельная величина спроса, при которой дальнейшее увеличение затрат на маркетинг не приводит к увеличению спроса в существующих условиях внешней среды. Текущий рыночный спрос характеризуется объемом продажи продукции за конкретный период времени при данных условиях внешней среды и определенном уровне маркетинговых затрат предприятия.

В процессе изучения потребности маркетинговая служба предприятия постоянно оценивает фактические и потенциальные возможности рынка, относящиеся к профилю продукции, выпускаемой предприятием. При этом изучаются как потребности внутреннего и внешнего рынка, так и требования, предъявляемые потребителями к выпускаемой продукции.

Цель маркетинговой службы предприятия можно сформулировать следующим образом: создание спроса на производимую предприятием продукцию и его удовлетворение посредством проведения следующих мероприятий: а) изучение рынка сбыта продукции; б) информирование потенциальных клиентов о продукции (услугах), способной удовлетворить их потребности; в) установление и регулирование цен на продукцию предприятия; г) формирование и увязка планов поставок и производства продукции; д) формирование плана по созданию и освоению новой продукции.

Объем сбыта и величина денежных доходов предприятия зависят не только от потребности, но и от цены на продукцию. На цену продукции во многом влияют издержки ее производства (себестоимость). Предприятие-монополист может устанавливать на свою продукцию высокую цену, ограничиваемую лишь государственным регулированием. Предприятия, испытывающие конкуренцию, постоянно должны корректировать цены в пределах минимально возможной — нижней границы цены (издержки производства) и максимально допустимой — верхней границы цены (рыночная цена).

Формирование плана реализации (продажи) продукции и услуг осуществляется на основе договоров с их потребителями, а также с поставщиками материалов, заготовок, полуфабрикатов, комплектующих изделий. При заключении хозяйственных договоров предприятия-производители должны указывать условия оплаты товаров и услуг: по факту отгрузки (на дату поставок), в кредит (на установленный срок), предварительная оплата (авансирование). При этом должны быть учтены скидки с цен, уровень инфляции, потери на стадии обращения продукции, безнадежные долги клиентов и т.д.

К основным показателям плана продаж относятся: номенклатура продукции и услуг каждого вида, которые должны быть реализованы в планируемом периоде, объем реализуемой продукции в натуральном и стоимостном выражении (в рыночных ценах). В плановый объем реализуемой продукции (Npeaл) включают: готовые изделия основной продукции (Nocн), запасные части, если они не входят в комплект изделия (Nзап), полуфабрикаты собственного производства (Nпф), продукцию вспомогательных производств (Nвсп), реализуемую другим предприятиям, услуги промышленного характера другим предприятиям и непромышленным хозяйствам своего предприятия (поставка энергии, горячей воды и т.д.) (Nусл):

Nреал=Nосн+ Nзап+Nпф+Nвсп+Nусл

Расчет объемов реализации выполняется по каждому виду продукции с учетом изменений остатков готовой продукции на складе и товаров, отгруженных на начало и конец планового периода. Показатель объема реализуемой продукции используется для оценки выполнения плана поставок продукции по хозяйственным договорам. В объем реализованной продукции (в отчет) включается полностью изготовленная продукция, отвечающая требованиям государственных стандартов, чертежей, технических условий или договоров.

План реализации продукции является важным стратегическим и оперативным документом для предприятия-производителя продукции (услуг), базой для определения дохода предприятия и источником погашения его расходов. План продажи продукции дает возможность предприятию перейти от общего (обезличенного) планирования к политике заключения адресных сделок-планов, предусматривающих производство и доставку продукции в плановом году. Являясь ведущим разделом перспективного и годового плана развития предприятия, план реализации продукции представляет базу для разработки плана производства продукции, расчетов численности работающих, фонда их заработной платы, плана материально-технического снабжения, затрат на производство. План реализации продукции существенно влияет на все стороны производственно-хозяйственной и финансовой деятельности предприятия и определяет объем продаж, прибыль предприятия и рентабельность производства. Поэтому важнейшей задачей является разработка оптимального плана реализации продукции.

Формирование оптимального плана реализации продукции. Оптимальным называется план, обеспечивающий выполнение показателей по сбыту и производству продукции при наиболее полном использовании производственной мощности, материальных и трудовых ресурсов. При расчете оптимального плана реализации устанавливается критерий оптимальности и ограничения по ресурсам. В качестве критерия оптимальности может быть принят один из следующих показателей: максимальная суммарная прибыль от реализации продукции, максимальный объем продажи продукции, минимум издержек производства.

Задача оптимизации плана заключается в выборе из имеющегося набора заказов такого количества изделий каждого наименования, подлежащих изготовлению в данном периоде, при котором в пределах заданных ресурсов функция — критерий достигает экстремального значения.

Математическая

модель построения оптимального плана

реализации продукции сводится к

следующему. В соответствии с портфелем

заказов имеется количество изделий

каждого наименования Ni (i = 1,n). Требуется

определить номенклатуру и количество

подлежащих производству изделий

![]() обеспечивающих максимум прибыли от

реализации продукции

обеспечивающих максимум прибыли от

реализации продукции

![]() .

.

Исходная информация:

Ni — объем производства i-x видов продукции в натуральном выражении, обеспечивающих наибольшую прибыль от их реализации, шт.;

Niпp —объем производства прочих видов продукции в натуральном выражении, шт.;

ti, Si, Цi — трудоемкость (ч), себестоимость и цена продукции

(руб.);tip — нормативное время обработки i-ro изделия на р-й группе оборудования, ч/шт.;

квн —коэффициент выполнения норм времени;

Fдp —действительный годовой фонд времени работы оборудования, ч;

Smi. Sпоki — затраты материалов и покупных готовых изделий на единицу i-й продукции, руб. Расчет оптимальной годовой производственной программы ведется с учетом ограничений по: а) объему выпуска продукции в натуральном выражении; б) объему реализуемой продукции; в) пропускной способности

оборудования; г) затратам на приобретение материалов и покупных готовых изделий; д) фондам на развитие производства; е) фонду заработной платы производственных рабочих.

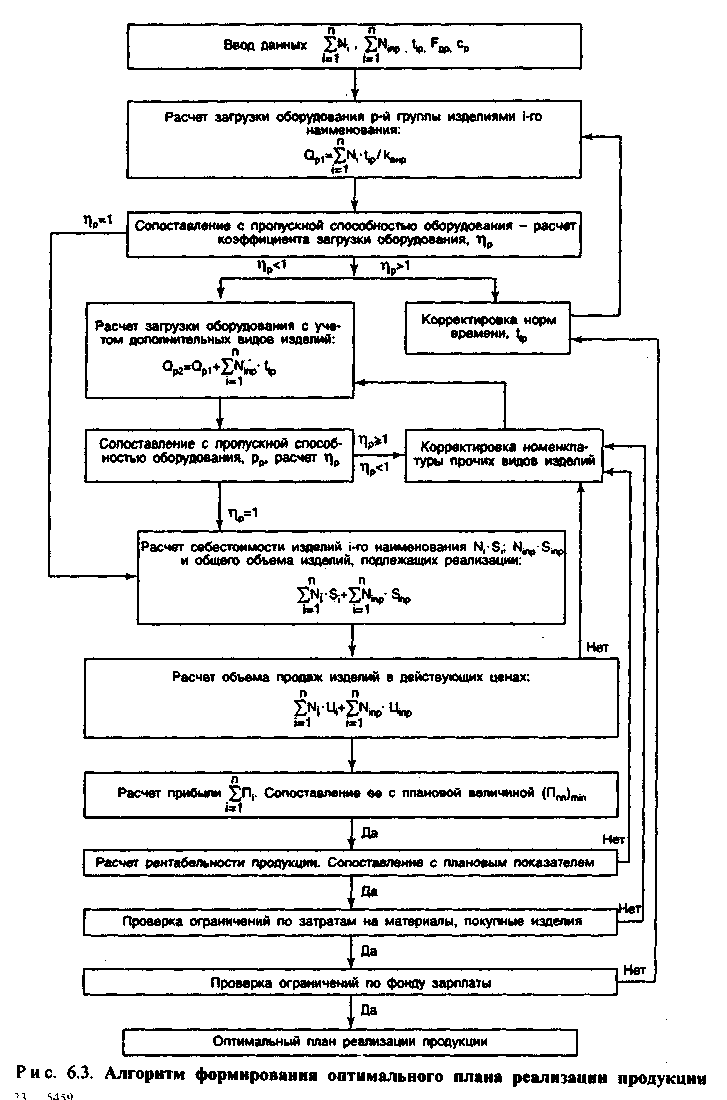

Алгоритм формирования оптимального плана реализации продукции включает (рис. 6.3):

Расчет объема продажи по первоочередным (выгодным) видам продукции, в том числе: а) расчет плановой трудоемкости на годовую производственную программу по группам оборудования, б) расчет загрузки оборудования; в) расчет объема производства продукции в часах, по себестоимости и в рыночных ценах; г) расчет объема продажи продукции в рыночных ценах; д) определение материальных затрат на годовой объем производства; е) расчет фонда заработной платы основных производственных рабочих.

Определение величины резервов по объему реализуемой продукции, мощности и ресурсам предприятия; при этом необходимо соблюдать ограничения по объему производства продукции каждого наименования, который не должен превышать спрос на эту продукцию.

Расчет оптимального варианта плана по номенклатуре и объему производства продукции, обеспечивающего получение максимальной прибыли.

Результативная информация: годовая производственная программа предприятия, в том числе номенклатура и количество продукции, подлежащей изготовлению в плановом году; объем производства товарной и реализуемой продукции; прибыль от реализации продукции и рентабельность капитала.

Планирование объемов и сроков поставок осуществляется совместно с разработкой плана производства продукции и расчетом производственной мощности предприятия.

6.2.3. План производства продукции и оказания услуг

К основным показателям плана производства продукции относятся: объем товарной продукции в натуральном и стоимостном выражении, объем валовой и чистой продукции в стоимостном выражении. При планировании производства продукции используются натуральные, условно-натуральные, трудовые и стоимостные измерители.

Натуральные измерители являются основной первичной информацией. В качестве единицы измерения используются: штуки, комплекты, метры и др. Условно-натуральные измерители позволяют привести различные виды выпускаемой продукции к одному виду, принятому за базу. При переводах в условно-натуральные единицы чаще всего используются коэффициенты приведения по трудоемкости. Трудовые измерители используются для определения суммарной трудоемкости изготовления изделий в часах. Стоимостные измерители применяются для расчета совокупного объема производства различных видов продукции и услуг по рыночным ценам.

Объем продукции в натуральном выражении в составе перспективного плана формируется по укрупненной номенклатуре. Перспективный план производства определяет направление технического развития предприятия, которое характеризуется выпуском новых изделий, увеличением общего объема производства продукции в соответствии с прогнозом рынка сбыта этой продукции. В годовом плане производства конкретизируются показатели перспективного плана, устанавливаются номенклатура, ассортимент и объем производства и сбыта продукции. В составе годового плана дается полный перечень наименований продукции с указанием количества, сроков выпуска и поставок готовой продукции.

Объем продукции в стоимостном выражении планируется в рыночных и неизменных (сопоставимых) ценах. Показатель объема продукции в сопоставимых ценах позволяет более точно оценить темпы, пропорции и структуру объема производства и поэтому используется для расчета затрат на рубль реализуемой продукции, фонда заработной платы и производительности труда. Объем продукции в рыночных ценах используется для планирования себестоимости продукции и прибыли от ее реализации.

Годовой объем производимой продукции распределяется по кварталам и месяцам с учетом сроков ее поставок, цикла изготовления и рабочих дней в данном периоде. На основе годового плана предприятия разрабатываются годовые планы производства продукции цехам с разбивкой по кварталам и месяцам. Производственная программа цехам устанавливается в соответствии с технологическим маршрутом и сроками изготовления изделия в последующих цехах.

В объем товарной продукции включается полностью изготовленная и предназначенная для реализации продукция, отвечающая требованиям государственных стандартов, чертежей, технических условий и договоров. Планируемый объем товарной продукции (NTOB) определяется исходя из объема реализуемой продукции, изменения остатков готовой продукции на складе и отгруженной продукции:

Nтов= NРеал+ (Nгк-Nгн)+ (Nотг.к-Nотг.н)

где Nгк — объем готовой продукции на складе предприятия, планируемый на конец года, руб.; Nгн — объем готовой продукции, находящийся на складе предприятия к началу планового года, руб.; Nотг.к,Nотг.н — объем готовой продукции, отгруженной и отправленной, но не оплаченной потребителем в соответствии с условиями договора, соответственно на конец (плановый объем) и начало (фактический объем) планового периода.

Объем готовой продукции, находящейся на складе к началу планового года, определяется по фактическим данным на основании инвентаризации; на конец планового года — либо по нормативам, либо на основании расчетов. Готовая продукция в товарах отгруженных, но не оплаченных потребителем в соответствии с условиями договора, на начало планового периода устанавливается на основании фактических данных; на конец планового периода — на основе нормативного времени документооборота от момента представления счета в банк до поступления средств на расчетный счет предприятия-изготовителя.

Объем чистой продукции определяется в плановых ценах путем исключения из объема товарной продукции затрат на материалы и величины амортизационных отчислений основных фондов. Показатель объема чистой продукции исключает повторный счет затрат на производство продукции и позволяет более точно оценить результаты деятельности предприятия по таким качественным показателям, как производительность труда, фондоотдача и др.

В объем валовой продукции в плановом периоде (Nв) входят объемы, подлежащие реализации: основной продукции Nocн, технологической оснастки (NT0), выполняемых услуг (Nycл), а также изменение объема незавершенного производства (∆Nизп):

Nв=Nосн+Nто+Nусл+∆Nнзп; ∆Nнзп=Nнзк-Nнзн

где Nнзк,Nнзн — объем незавершенного производства соответственно на начало (фактический) и на конец (нормативный) планового периода, руб. Показатель валовой продукции рассчитывается:

а) в стоимостном выражении — в рыночных (действующих) ценах — для определения потребности в материальных, трудовых и финансовых ресурсах; в неизменных ценах — для оценки и прогнозированиядинамики объемов производства за прошедший и на перспективный периоды;

б) в часах (по трудоемкости) — для расчета загрузки оборудования ичисленности основных производственных рабочих.

К незавершенному производству относится незаконченная изготовлением предназначенная для реализации продукция, В состав незавершенного производства входят: заготовки, детали, узлы и изделия основного производства, находящиеся на разной стадии их изготовления.

Величина незавершенного производства имеет важное значение для обеспечения нормального хода производственного процесса. На каждой стадии производственного процесса должен быть определен задел, обеспечивающий бесперебойную работу данного участка. В то же время величина незавершенного производства не должна быть очень большой, так как она влияет на размер оборотных средств предприятия, а следовательно, и на показатель рентабельности производства.

Объем незавершенного производства (НЗП) на предприятиях не одинаков и зависит от масштабов и типа производства. Планирование обоснованной величины НЗП относится к важнейшим вопросам разработки плана производства. Величина НЗП зависит от длительности производственного цикла изготовления продукции и объема выпуска данной продукции в единицу времени.

На начало планового периода величина НЗП определяется в натуральном и денежном выражении по данным бухгалтерского учета и инвентаризации. На конец планируемого года величина НЗП определяется в натуральном, денежном выражении и по трудоемкости изготовления путем расчета исходя из среднесуточного выпуска изделий и длительности производственного цикла.

В натуральном выражении (штуки, метры, килограммы и т.д.) объем незавершенного производства по изделию i-ro наименования определяется по формуле

Nнзкi=Nсутi*Тцi

где Nсутi — среднесуточный выпуск изделий i-ro наименования, шт. /сутки;

Тцi — длительность производственного цикла изготовления i-ro изделия, сутки, дни.

Среднесуточный выпуск изделия рассчитывается по формуле

Nсутi=Nгодi/Fд

где Fд — годовой действительный фонд времени в рабочих днях, сут.

По трудоемкости (в часах) объем незавершенного производства по изделию i-ro наименования определяется по формуле

Nнзкi=Nсутi*Тцi*Тиздi*кготi

где Тиздi — нормативная трудоемкость изготовления одного изделия i-ro наименования, ч; Kroтi — средний коэффициент готовности изделия i-ro наименования, составляет 0,3—0,8.

Коэффициент готовности устанавливается отношением трудоемкости изготовленных элементов изделий, т.е. выполненных операций технологического процесса, к общей трудоемкости изделия:

![]()

По всем изделиям объем незавершенного производства составит:

![]()

где n — количество наименований изделий.

В денежном выражении (в рублях) объем незавершенного производства по изделию i-ro наименования определяется по формуле

Nнзкi=Nсутi*Тцi*Sиздi*кнзi

где Sиздi — себестоимость изделия i-ro наименования, руб.; кнзi — коэффициент нарастания затрат по изделию i-ro наименования.

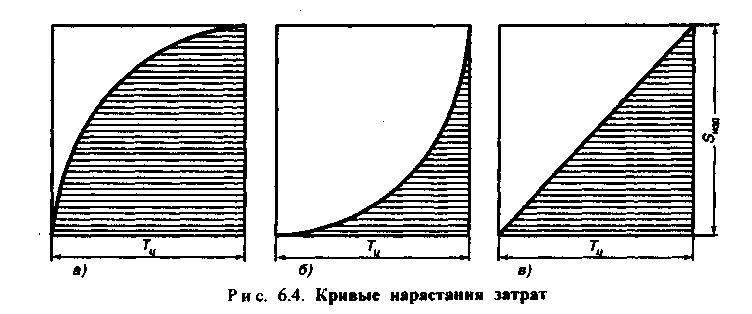

Коэффициент нарастания затрат может быть представлен отношением средней себестоимости изделия в НЗП к его полной себестоимости в готовом виде. В зависимости от длительности производственного цикла изготовления изделия, доли покупных комплектующих изделий в себестоимости продукции и временного периода осуществления материальных затрат возможны следующие виды нарастания затрат (рис. 6.4).

Затраты на основные материалы осуществляются в начале производственного цикла изготовления изделий, а остальные затраты нарастают равномерно. При расчете величины кнз считается, что все основные материалы, покупные полуфабрикаты и узлы вступают в производство одновременно с запуском изделия, остальные затраты включаются исходя из 50%-ной готовности изделия. Тогда кнз > 0,5, что характерно для продукции с небольшим удельным весом покупных комплектующих изделий, затраты на которые обычно имеют место в заключительной фазе производственного цикла (рис. 6.4, а):

![]()

где m — удельный вес затрат на основные материалы, покупные изделия и полуфабрикаты в себестоимости изделия.

Затраты нарастают неравномерно, большая их часть включается во второй половине производственного цикла. В этом случае кнз < 0,5, что типично для продукции с длительным циклом изготовления и большим удельным весом покупных комплектующих изделий (рис. 6.4, б).

Затраты нарастают равномерно в течение производственного цикла, тогда

кнз = 0,5. Данный вид нарастания затрат характерен для продукции с небольшой длительностью производственного цикла (рис. 6.4, в).

Объем незавершенного производства в денежном выражении по всем изделиям составит:

Для определения возможности выполнения производственной программы производятся объемные расчеты, целью которых является сопоставление загрузки и пропускной способности оборудования и производственных площадей.

6.2.4. Расчет загрузки и пропускной способности оборудования и сборочных площадей

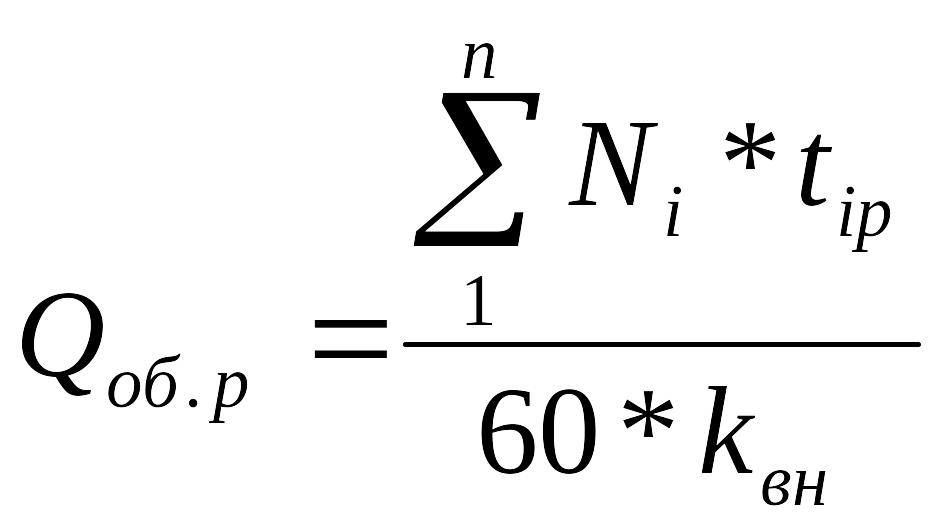

Загрузка оборудования определяется по каждой группе по формуле

где Qo6.p — загрузка р-й группы оборудования, ч; Ni — программа запуска (выпуска) изделия i-ro наименования, шт.; tip — норма времени (стан-коемкость) обработки i-ro изделия на р-й группе оборудования, мин/шт.; квн — коэффициент выполнения норм; п — число наименований изделий.

Пропускная способность р-й группы оборудования РобР (час) определяется по формуле

Pоб.р=F’ др*Cp

где F’ др — действительный фонд времени работы единицы оборудования в плановом периоде, ч; Ср — количество единиц оборудования в р-й группе.

Действительный фонд времени оборудования определяется по формуле

F’ др=d*q*s*(1-0.01β)

где d — число рабочих дней в плановом периоде, дн.; q — продолжительность смены, ч/см; s — сменность работы оборудования, см/дн; β — планируемый процент потерь времени на ремонт оборудования, β = 3—5%.

Сопоставлением загрузки оборудования и его пропускной способности определяется коэффициент загрузки оборудования по группам:

![]()

при ηоб.р > 1 - Qo6.р > Роб.р имеет место перегрузка оборудования р-й группы, т.е. наличие «узкого места»; при ηоб.р > 1 — недогрузка оборудования, т.е.

Qo6.р < Роб.р

Загрузка сборочных площадей Cv (м2дн) определяется по формуле

![]()

где Ni — количество собираемых изделий i-ro наименования, шт.; Si — площадь, необходимая для сборки единицы изделия i-ro наименования, м2 /шт; Tnpi — длительность производственного цикла сборки i-ro изделия, дн.

Пропускная способность сборочных площадей Рплощ. (м2дн.) рассчитывается по формуле

Рплощ=Sц*Fд

где Sц — производственная площадь цеха, м2; Fд — действительный фонд времени в дн.

Коэффициент загрузки производственной площади определяется отношением загрузки к пропускной способности площади.

Объемы производства продукции планируются совместно с расчетом производственной мощности предприятия.

6.2.5. Расчет производственной мощности предприятия

Методология расчета производственной мощности

Производственная программа не может быть обоснованной, пока выпуск продукции не увязан с производственной мощностью. Каждая единица производственного оборудования, каждый производственный участок, цех и предприятие в целом обладают потенциальной способностью выпускать продукцию, производить работу. Эту потенциальную способность нужно максимально реализовать. Полное использование производственной мощности, правильное определение уровня ее использования являются одним из основных вопросов внутризаводского планирования. Производственная мощность относится к технико-экономическим показателям. Расчет ее ведется в тех же единицах, в каких планируется и учитывается производство продукции.

Производственная мощность предприятия — это максимально возможный годовой объем производства продукции и выполняемых услуг в номенклатуре и структуре, установленных планом, при полном использовании оборудования и площадей. При этом должны быть учтены запланированные мероприятия по внедрению новой техники, технологии и организации производства. Производственная мощность — показатель динамический. С изменением уровня технической оснащенности предприятия, технологии и организации производства меняется и величина производственной мощности.

По отношению к плановому периоду различают входящую, исходящую и среднегодовую мощность. Под входящей мощностью понимают мощность на начало планового года, т.е. ту мощность, которая переходит из предыдущего планового периода. Под исходящей мощностью понимают мощность на конец планового года, т.е. ту мощность, которая перейдет из планового года в последующий. На величину исходящей мощности влияет мощность, вводимая Мв и ликвидируемая Мл в течение планового года. Среднегодовая мощность рассчитывается как средневзвешенная величина:

![]()

где Мср — среднегодовая производственная мощность; Мвх — мощность входящая (на начало планового года); Мв — мощность, вводимая в плановом году; Мл — мощность, ликвидируемая в плановом году; Тв — время в целых месяцах с момента ввода мощности и до конца планового года; Тл — время ликвидируемой мощности в целых месяцах с момента выбытия мощности и до конца планового года; 12 — число месяцев в году.

Величина производственной мощности определяется по всему наличному оборудованию, числящемуся на балансе предприятия. Степень использования мощности характеризует коэффициент, рассчитываемый отношением годового выпуска продукции по плану (или фактически) к среднегодовой производственной мощности. Прирост производственных мощностей определяется с учетом ввода в действие производственных мощностей за счет нового строительства, реконструкции и расширения предприятия, модернизации оборудования, внедрения прогрессивных технологических процессов и осуществления других организационных и технических мероприятий.

Резервами лучшего использования производственной мощности предприятия являются:

количественное использование оборудования (использование парка оборудования);

использование оборудования по времени (экстенсивное использование оборудования);

использование оборудования по мощности (интенсивное использование оборудования).

Крезервам количественного использования оборудования относится бездействующее и неиспользуемое в производственном процессе оборудование. Резервы этого вида измеряются единицами неиспользуемого оборудования.

К резервам экстенсивного использования оборудования относится оборудование частично действующее, простаивающее сверх положенных норм в ремонте и по различным организационно-техническим причинам. Резервы этого вида измеряются в стан-ко-часах. При расчете производственной мощности и планового уровня ее использования принимаются во внимание только планируемые перерывы в работе оборудования (время на ремонт, переналадку, перерывы, вытекающие из режима работы предприятия, выходные и праздничные дни, перерывы между сменами). Не планируемые простои оборудования (простои по организационно-техническим причинам) при пределении производственной мощности не учитываются. При реализации резервов экстенсивного использования оборудования мощность возрастает не только за счет ликвидации потерь рабочего времени, но и за счет возможного сокращения планируемых перерывов. Реализация резервов экстенсивного использования оборудования имеет естественный предел: больше 365 дней в году и 24 часов в сутки оборудование работать не может.

Резервы интенсивного использования заключаются в увеличении выпуска продукции, т.е. съеме продукции с единицы оборудования в единицу времени его работы. Такие резервы имеются у оборудования, которое работает с неполным использованием своих технических возможностей (заниженные режимы работы, использование не по прямому технологическому назначению: на дополнительные операции в связи с отступлением от запланированной технологии, на исправление брака и т.д.). Значительными резервами интенсивного использования оборудования являются сокращение затрат вспомогательного времени и увеличение доли машинного времени, применение прогрессивной технологии. К мероприятиям, обеспечивающим интенсивное использование оборудования, относятся:

применение скоростных методов обработки (повышение скорости резания, увеличение подачи, глубины резания);

внедрение многошпиндельной обработки, многолезвийного инструмента, многорезцовых державок;

модернизация оборудования;

комплексная механизация и автоматизация производства;

применение прогрессивной технологии, сокращающей механическую обработку;

сокращение вспомогательного времени за счет автоматизации закрепления деталей.

При расчете производственной мощности необходимо исходить из следующих основных положений.

Производственная мощность и уровень ее использования обосновываются прогрессивными нормами использования оборудования и прогрессивными нормами трудоемкости выпускаемой продукции.

Принимаемый для расчета действительный фонд времени работы оборудования определяется исходя из режимного фонда времени за вычетом планируемых перерывов в работе оборудования. Режимный фонд времени различен для предприятий с прерывным и непрерывным процессом производства.

К прерывному (периодическому) производству относится такое производство, остановка которого в любой момент технологического процесса не приводит к порче сырья, продукции, оборудования. Для исчисления режимного фонда времени работы оборудования Fpeж при прерывном производстве необходимо из календарного фонда времени FKan вычесть праздничные и выходные дни, и полученную разность, т.е. число рабочих дней, d умножить на продолжительность смены q и число смен s:

Fpeж = d • q • s.

Чтобы получить действительный фонд времени работы оборудования Fл, необходимо из режимного фонда времени вычесть время на планово-предупредительный ремонт оборудования Fnnp:

Fд= Fреж-Fппр

К непрерывному производству относится такое производство, в котором технологический процесс носит непрерывный характер, и его остановка может привести к потере сырья, порче продукции, оборудования или другим значительным экономическим потерям. При непрерывном производстве режимный фонд времени равен календарному фонду; действительный фонд времени меньше календарного только на время планово-предупредительного ремонта.

При расчете производственной мощности нельзя ориентироваться на «узкие места» в производстве. Под «узким местом» понимается наименее производительное звено. Выявленные при расчете мощности «узкие места» подлежат ликвидации путем сокращения времени выполнения данной операции, увеличения действительного фонда времени работы оборудования, модернизации или установки дополнительного оборудования. Для своевременного выявления «узких мест» в производстве необходимо соблюдать определенный порядок расчета производственной мощности предприятия.

Расчет мощности начинается с отдельных видов оборудования. По мощности ведущего вида (ведущей группы) оборудования устанавливается мощность производственного участка; затем по мощности ведущего участка — мощность цеха; далее по мощности ведущего цеха или ведущих цехов определяется мощность предприятия в целом.

Под ведущим участком производства (агрегата, группы оборудования, участка, цеха) понимается такое звено, где выполняются основные технологические операции по изготовлению данного вида продукции, сосредоточена главная часть основного технологического оборудования, наиболее значительна часть затрат живого труда. В машиностроении ведущими участками производства являются механические и сборочные цехи. Внутри цеха (передела) происходит дальнейший выбор ведущих участков производства на тех же основаниях, что и для предприятия. Например, в механических цехах в качестве ведущих звеньев может быть выделено одно из основных отделений, в сборочных цехах — конвейерные линии сборки, монтажные стенды.

Исходной информацией при расчете производственной мощности являются: номенклатура изделий, n; годовая программа выпуска j-x изделий Nj; номенклатура i-x деталей, входящих в j-e изделие г; применяемость i-й детали в j-м изделии hij; норма времени обработки i-x деталей на р-й группе оборудования tip; коэффициент выполнения норм на р-й группе оборудования квнр; состав оборудования и сборочных площадей, количество единиц оборудования по каждой группе ср, размер производственных площадей; действительный фонд времени работы единицы оборудования F’др.

Алгоритм расчета производственной мощности включает:

1) определение трудоемкости изготовления изделий в расчете на годовой план производства на р-й группе оборудования:

![]()

где tjp — трудоемкость обработки годовой программы выпуска j-ro изделия на р-й группе оборудования, определяемая как:

![]()

2) расчет производственной мощности предприятия по каждому наименованию изделия плана производства:

Mj = Nj * ηмр,

где ηмр — коэффициент использования производственной мощности (по группам оборудования); ηмр определяется по формуле

![]()

3) определение возможного выпуска дополнительной продукции нар-й группе оборудования:

![]()

Мощность завода (цеха) определяется суммой возможного выпуска основной и дополнительной продукции: Мц = Mj + Мiдоп.

Расчет производственной мощности механических цехов

Производственная мощность механического цеха (участка) будет равна:

![]()

где Ммех — мощность механического цеха (участка), шт.;

Fд — действительный фонд времени работы р-й (ведущей) группы оборудования, ч; Тпл — плановая трудоемкость изготовления одного изделия на р-й группе оборудования, ч/шт.

Действительный фонд времени работы оборудования равен произведению действительного фонда времени одного станка на число станков. Если на момент составления плана плановые нормы отсутствуют, то планируется коэффициент выполнения норм на плановый год. Для получения плановой нормы необходимо действующую (фактическую) норму времени на одно изделие разделить на планируемый коэффициент выполнения норм:

![]()

где Тфр — фактическая трудоемкость изготовления одного изделия на р-й (ведущей) группе оборудования, ч/шт.; квн — планируемый коэффициент выполнения норм.

Пример расчета мощности однономенклатурного участка механического цеха. Исходные данные приведены в табл. 6.3.

Таблица 6.3

Виды оборудования |

Количество единиц установленного оборудования |

Плановая трудоемкость изготовления изделия, ч/шт. |

Коэффициент, учитывающий время на ремонт оборудования |

Токарные станки Фрезерные станки Сверлильные станки |

5 3 2 |

10 5 2 |

0,95 0,95 0,95 |

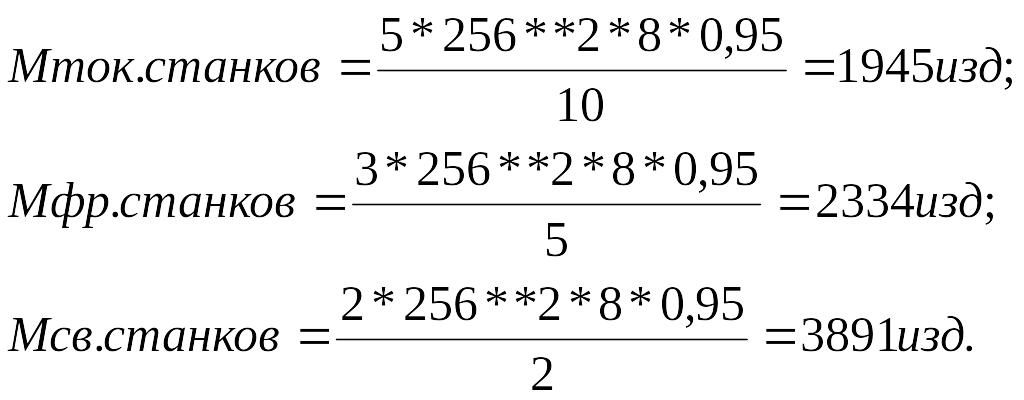

На участке последовательно обрабатывается изделие А. Участок работает 256 рабочих дней в году в 2 смены по 8 ч. Ведущий участок— группа фрезерных станков.

Определяем мощность каждой группы оборудования.

Пропускная способность участка составит 1945 изделий, так как группа токарных станков является «узким местом» и лимитирует процесс производства. Мощность участка должна определяться ведущим его звеном (группой фрезерных станков) с разработкой последующих мероприятий для обеспечения соответствующей мощности по токарным станкам и дополнительной загрузкой сверлильных станков.

Если в механическом цехе планируется многономенклатурная программа, то для расчета мощности используют принцип «изделий-представителей». В том случае, если изделия программы имеют общий признак, от которого трудоемкость механической обработки находится в прямой зависимости, выбирается «изделие-представитель» в виде реального объекта производства. Признаками, на основе которых выбирается «изделие-представитель», могут быть: трудоемкость, масса изделия, его объем, диаметр, длина и т.д.

Пример расчета мощности многономенклатурного участка механического цеха. Исходные данные приведены в табл. 6.4.

Таблица 6.4

Изделия |

Годовой план выпуска изделия, шт |

Удельный вес выпуска изделий в годовом плане |

Диаметр изделий, см |

Плановая трудоемкость одного изделия, ч/шт |

А |

2000 |

0,2 |

10 |

0,5 |

Б |

4000 |

0,4 |

15 |

0,75 |

В |

1000 |

0,1 |

20 |

0,1 |

Г |

1000 |

0,1 |

25 |

1,25 |

Д |

2000 |

0,2 |

30 |

1,5 |

Итого: |

10000 |

1,0 |

|

|

Расчет сделаем на примере группы токарных станков. В цехе имеется 3 токарных станка, цех работает 256 дней в году в 2 смены по 8 часов. Время на ремонт оборудования — 5% от режимного фонда времени

Находим средневзвешенную величину признака (средневзвешенный диаметр):

10 • 0,2 + 15 • 0,4 + 20 • 0,1 + 25 • 0,1 + 30 • 0,2 = 18,5 см.

Этот признак ближе всего примыкает к признаку изделия В. Поэтому изделие В берется в качестве представителя, через который теперь выражается вся программа, и мощность рассчитывается по «изделию-представителю».

![]() «изделия-представителя».

«изделия-представителя».

Затем производятся пересчет мощности из «изделия-представителя» в мощность по запланированной номенклатуре и сопоставление программы с мощностью цеха (табл.6.5).

Таблица 6.5

Виды изделий |

Расчетная мощность цеха, шт. |

Количество изделий по плану, шт. |

Разность программы и мощности |

% использования мощности |

А |

11673*0,2 = 2335 |

2000 |

+335 |

90 |

Б |

11673*0,4 = 4670 |

4000 |

+670 |

85 |

В |

11673*0,1 = 1167 |

1000 |

+167 |

85 |

Г |

11673*0,1 = 1167 |

1000 |

+167 |

85 |

Д |

11673*0,2 = 2335 |

2000 |

+335 |

90 |

Как видно из расчета, программа по сравнению с мощностью несколько занижена. Также определяется мощность по всем видам оборудования, участкам и цеху в целом.

Если у изделий программы нет общих признаков, от которых в прямой зависимости находится трудоемкость механической обработки, то для расчета мощности используется условное «изделие-представитель». За условное «изделие-представитель» принимается средневзвешенная трудоемкость программы.

Пример расчета. Данные по цеху приведены в табл. 6.6.

Таблица 6.6

№ п/п |

Показатели

|

Виды изделий |

Всего |

|||

А |

Б |

В |

Г |

|||

1 |

План выпуска, шт |

200 |

100 |

400 |

300 |

1000 |

2 |

Плановая трудоемкость одного изделия, час/шт |

50 |

100 |

10 |

20 |

|

3 |

Плановая трудоем- |

10000 |

10000 |

4000 |

6000 |

30000 |

4 |

кость годового выпуска (строка 1 х строку 2), ч Удельный вес выпуска изделия в годовом плане (по трудоемкости) |

0,33 |

0,33 |

0,14 |

0,2 |

1,0 |

5 |

Трудоемкость изделия с учетом его доли в программе, ч |

50 • 0,33 = = 16,5 |

100 • 0,33 = = 33 |

10•0,2 = = 1,4 |

20*0,2= = 4 |

54,9≈≈ 55 |

Сумма трудоемкости изделий с учетом их доли в программе дает средневзвешенную трудоемкость, которую принимают за условное «изделие-представитель» (55 нормо-ч).

Предположим, что все изделия последовательно проходят обработку на токарных, фрезерных и сверлильных станках. Тогда из плановой трудоемкости каждого изделия выделяется время в часах для токарной, фрезерной и сверлильной обработки. Расчет продолжим на примере токарной обработки (табл. 6.7).

Таблица 6.7

№ |

Показатели |

|

Проп |

замма |

|

Всего |

п/п |

А |

Б |

В |

Г |

|

|

1

2 |

Плановая трудоемкость токарной обработки, ч Трудоемкость токарной обработки с учетом доли изделий в программе, ч |

30

30•0,33 = = 9,9 |

40

40•0,33 = = 13,2 |

5

5*0,14 = = 0,7 |

10

10 • 0,2 = = 2,0 |

25,8≈26 |

Таким же образом находится трудоемкость условного «изделия-представителя» по другим видам механической обработки.

Предположим, что в цехе на участке токарной обработки имеется 4 станка. Цех работает 256 дней в году в 2 смены по 8 ч, время на ремонт оборудования составляет 5% от режимного фонда времени.

Тогда мощность участка токарных станков в условных «изделиях-представителях» составит:

![]() условных

изделий

условных

изделий

Ведущей группой оборудования являются токарные станки. Тогда трудоемкость программы исходя из мощности будет равна:

598 * 55 = 32890 нормо-ч.

Затем следует пересчет мощности из условных изделий в запланированную номенклатуру и сопоставление программы с мощностью (табл. 6.8).

Все эти расчеты делаются на стадии обоснования плана для разработки конкретных мер по обеспечению полного использования производственной мощности в плановом году всех звеньев предприятия.

Обоснованность программы, ее соответствие производственной мощности можно осуществить, рассчитав потребность оборудования по видам обработки и сравнив эту потребность с наличным оборудованием. Недостача оборудования будет указывать на завышенность программы, излишек оборудования — на недостаточную его загрузку.

Таблица 6.8

Виды изделии |

Расчетная мощность цеха, шт |

Количество изделий по плану, шт. |

Разность программы и мощности, шт. |

А |

32890*0,33 = 10854/50 = 216 |

200 |

+16 |

Б |

32890*0,33 = 10854 /100 = =108 |

100 |

+8 |

В |

32890*0,14 = 4604/10 = 460 |

400 |

+60 |

Г |

32890*0,20 = 6578 / 20 = 328 |

300 |

+28 |

Потребность в оборудовании р-й группы Ср рассчитывается по формуле

Расчет производственной мощности сборочных и литейных цехов

Производственная мощность сборочного цеха определяется его полезной площадью и временем использования этой площади. Под полезной площадью понимается та площадь, на которой происходят сборочные операции. Для получения полезной площади из общей площади цеха вычитаются площадь проходов, подъездных путей, а также площадь, занятая складами и конторами цеха.

Возможный выпуск продукции сборочного цеха определяется по формуле

![]()

где Fд — действительный фонд времени функционирования полезной площади цеха, ч: Fд = Sц • F'д; Sц — полезная площадь сборочного цеха, м2;

F'д — действительный фонд времени 1м2 полезной площади, ч.; Si — площадь под сборку одного i-rp изделия, м2/шт; Тцi — длительность цикла сборки изделия, ч.

Если дан не цикл сборки, а нормированное время, то для получения времени сборки одного изделия (цикла сборки) нужно нормо-часы сборки разделить на число одновременно работающих слесарей-сборщиков по сборке данного изделия. Приведенный расчет мощности сборочного цеха правомерен при однономенклатурной программе. При многономенклатурной программе вводится признак «изделия-представителя».

Пример расчета. Данные по сборочному цеху на плановый год приведены в табл. 6.9.

Таблица 6.9

Изделие |

Годовая программа выпуска изделия, шт. |

Удельный вес выпуска изделия в годовой программе цеха |

Площадь под сборку одного изделия, м2/шт. |

Цикл сборки изделия, ч |

Необходи- мые м2 • ч/шт. на изделие |

м2 • ч с учетом доли изделия в программе (гр.З х гр.б) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

А |

400 |

0,2 |

10 |

300 |

3000 |

600 |

Б |

200 |

0,1 |

20 |

400 |

8000 |

800 |

В |

400 |

0,2 |

15 |

200 |

3000 |

600 |

Г |

500 |

0,25 |

10 |

200 |

2000 |

500 |

Д |

500 |

0,25 |

10 |

100 |

1000 |

250 |

|

|

|

|

|

Итого: |

2750 |

За условное «изделие-представитель» принимаются средневзвешенные 2750 м2ч. Предположим, что полезная сборочная площадь цеха составляет 1200 м2, цех работает 260 дней в году в 2 смены по 8 ч. Тогда мощность сборочного цеха будет равна:

![]() условных

«изделий-представителей».

условных

«изделий-представителей».

Затем производятся пересчет мощности из «изделий-представителей» в запланированную номенклатуру и сопоставление с годовой программой для выяснения степени соответствия плана производства мощности цеха (табл. 6.10).

Таблица 6.10

Виды изделий |

Расчетная мощность цеха, шт. |

Количество изделий по плану, шт. |

Разность программы и мощности, шт. |

А |

1830• 0,2 = 366 |

400 |

-34 |

Б |

1830 • 0,1 = 183 |

200 |

-17 |

В |

1830 • 0,2 = 366 |

400 |

-34 |

Г |

1830 • 0,25 = 457 |

500 |

-13 |

Д |

1830 • 0,25= 457 |

500 |

-43 |

Обоснование программы можно осуществить также путем сопоставления необходимой сборочной площади на программу со сборочной площадью, которой располагает цех. Если требуемая на программу площадь больше площади цеха, то программа завышена. Если площадь цеха больше, чем требуемая площадь на программу, то мощность цеха используется не полностью, т.е. программа занижена. В данном примере программа превышает мощность цеха.

Площадь сборочного цеха, необходимая на программу, определяется по формуле

где Sц — полезная площадь цеха, необходимая для выполнения годовой программы, м2 ; п — число наименований изделий; Si — площадь под сборку одного изделия, м2/шт; Тцi — цикл сборки, ч; Fд — действительный фонд времени полезной площади сборочного цеха, ч.

Мощность литейных цехов при машинной формовке определяется так же, как и мощность механических цехов. Мощность литейных цехов при ручной формовке в земляные формы рассчитывается так же, как и мощность сборочных цехов:

![]()

где Млц — мощность литейного цеха шт; Fд — действительный фонд времени полезной площади литейного цеха, ч; Fд = F'д * Sц; Si — необходимая площадь под форму одной отливки, м2/шт; Тц — цикл изготовления одной отливки, ч; Sц — полезная формовочная площадь литейного цеха, м2; F'д — действительный фонд времени 1 м2 полезной площади, ч/м2.

Цель планирования производственной мощности — это обоснование выпуска продукции и изыскание резервов лучшего использования производственных мощностей за счет разработки в процессе планирования конкретных технических и организационных мероприятий.

6.2.6. План технического развития, организации производства и управления

План содержит мероприятия по обновлению и повышению технического уровня выпускаемой продукции, технического и организационного уровня производства. Основой его разработки является концепция технического развития предприятия и выпускаемой продукции. План технического развития и организации производства разрабатывается по следующим направлениям:

создание и освоение производства новой продукции;

разработка и внедрение прогрессивных технологических процессов;

комплексная автоматизация и механизация производства;

повышение эффективности использования материальных и топливно-энергетических ресурсов;

обновление и модернизация основных фондов;

совершенствование управления, организации труда и производства;

научно-исследовательские и опытно-конструкторские разработки;

повышение технического уровня производства и выпускаемой продукции.

Задача плана технического развития, совершенствования организации и управления производством — разработка мероприятий, направленных на повышение эффективности производства. Создание новой продукции более высокого технического уровня и качества зачастую связано с повышением трудоемкости изготавливаемого изделия и, как следствие, с повышением его себестоимости. Поэтому, прежде чем включить в план создание новой или модернизации выпускаемой продукции, рассчитывается возможный годовой прирост прибыли (АП) от реализации этой продукции с учетом изменения себестоимости и цены:

![]()

где Цнi, Цбi — цена единицы новой и базовой i-й продукции, руб.; Sнi, Sбi — себестоимость единицы новой и базовой i-й продукции, руб.; Nнi, Nбi — объем выпуска новой и базовой i-й продукции, шт.; m — число наименований новой и базовой продукции.

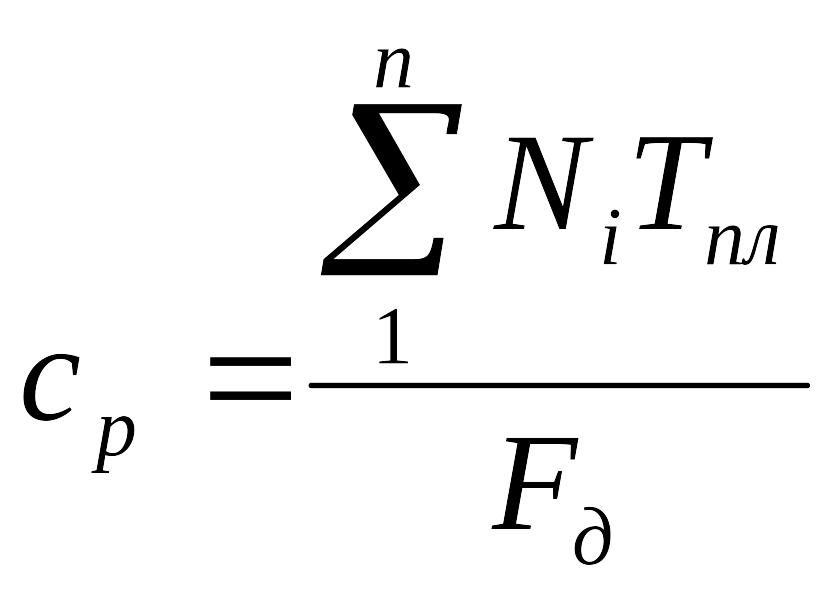

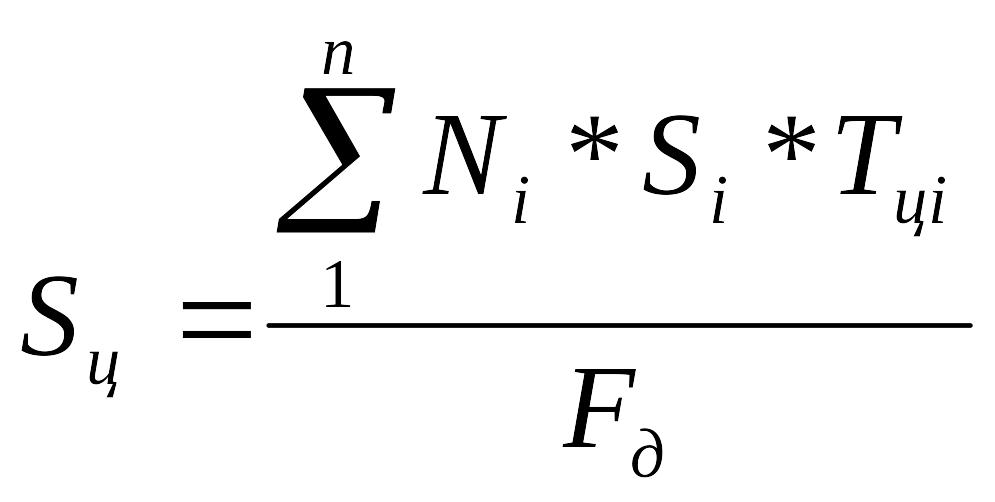

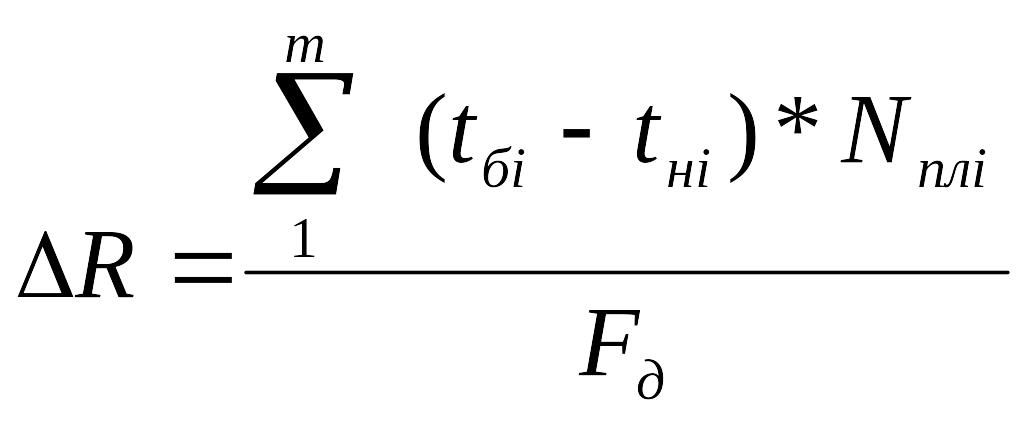

При включении в план мероприятий по разработке и внедрению прогрессивной техники, технологии, механизации, автоматизации производства устанавливаются показатели по снижению трудоемкости выпускаемой продукции, сокращению численности рабочих, занятых в производстве этой продукции, снижению материалоемкости и себестоимости продукции. Эффективными можно считать только те мероприятия, внедрение которых обеспечивает уменьшение численности занятых рабочих (∆R), снижение материалоемкости и материальных затрат на выпускаемую продукцию (∆М), снижение себестоимости выпускаемой продукции (∆S). Расчеты ведутся по формулам:

где tбi, tнi — трудоемкость изготовления базовой и новой продукции, ч/шт.; Nплi — план выпуска i-й продукции, шт.; Fд — действительный фонд времени работы одного рабочего, ч;

![]()

где Mбi, Mнi — материальные затраты на изготовление единицы i-й продукции по базовому и новому вариантам, руб/шт.

![]()

где S6i, Syi — себестоимость изготовления единицы i-й продукции по базовому и новому (проектному) вариантам, руб./шт.

Основными направлениями работ по совершенствованию организации труда являются: рациональное разделение и кооперирование труда; организация обслуживания рабочих мест, в частности многостаночное обслуживание; совмещение профессий и специальностей; внедрение передовых методов и приемов труда; совершенствование нормирования и оплаты труда; улучшение социального климата в коллективе. В план технического развития, организации и управления производством включаются работы, обеспечивающие достижение научно-технического прогресса (НТП) на промышленном предприятии.

При планировании НТП следует учитывать тип производства. В единичном, серийном и массовом производстве неодинаково организован производственный процесс, различны технология производства и применяемая техника, соотношение между основным, вспомогательным и обслуживающим производством.

В единичном и мелкосерийном производст-в е выпускается в основном новая, иногда принципиально новая продукция в малых количествах. В этих условиях НТП характеризуется прежде всего научно-техническим уровнем и качеством выпускаемой продукции, которые зависят от квалификации рабочих, конструкторов, технологов. При планировании НТП в единичном производстве важно правильное понимание таких категорий, как «новая техника», «научно-технический уровень продукции», «эффективная продукция».

К новой продукции относятся изделия и техника (машины, оборудование, технологические процессы, материалы и другие предметы труда), в которых воплощены достижения научных и прикладных разработок на базе изобретений и иных научно-технических результатов. С экономической точки зрения новой, эффективной является техника, суммарные затраты на разработку, производство и эксплуатацию которой, отнесенные к эффекту от выполняемой ею за срок службы полезной работы ниже, чем у заменяемой, С технической точки зрения новой можно считать технику более высокого технического уровня.

В серийном производстве важным показателем НТП является его мобильность, т.е. способность к быстрому переходу от одной серии продукции к другой. В режиме серийного производства работают многие предприятия нашей страны, выпускающие освоенную продукцию, которая периодически обновляется. Поэтому в серийном производстве планируют организацию гибких производственных систем на базе станков с ЧПУ. Экономика серийного производства прямо зависит от качества выпускаемой продукции и частоты ее обновления.

Вмассовом производстве выпускается освоенная продукция узкой номенклатуры большим объемом. Замена одного изделия другим производится относительно редко, качество выпускаемой продукции обусловлено высоким уровнем организации производства. Оборудование в массовом производстве высокопроизводительное, специальное и специализированное, расположено, как правило, по ходу технологического процесса. Рабочие имеют невысокую квалификацию и выполняют одну или несколько технологических операций, обеспечивая качественную работу и высокую производительность труда. В массовом производстве при планировании и прогнозировании НТП рассматривают прежде всего вопросы специализации производства, повышения технического уровня покупных изделий и полуфабрикатов, а также связанные с этим вопросы кооперирования.

Каждый тип производства имеет свою специфику развития и внедрения НТП. Вместе с тем в условиях рыночных отношений для всех промышленных предприятий важно получение прибыли. Необходимо, чтобы при выпуске качественной продукции высокого технического уровня не уменьшилась доля прибыли на рубль заработной платы производственных рабочих, а также не замедлялся оборот оборотных средств при производстве и реализации промышленной продукции. При составлении плана технического развития и организации производства все мероприятия, включенные в него, обосновываются с помощью показателей экономической эффективности инвестиций.

6.2.7. План по труду и заработной плате

В плане по труду и заработной плате рассчитываются показатели производительности труда, численности работников предприятия и фонда заработной платы. При разработке данного раздела должно быть предусмотрено увеличение производительности труда, превышение темпов роста производительности труда по сравнению с темпами роста заработной платы, правильное сочетание численности работающих по категориям, сферам производства и производственным подразделениям. К основным планируемым показателям относятся:

производительность труда;

численность работающих с разбивкой по группам (промышленно-производственная и непромышленная) и категориям (рабочие, ИТР, служащие и т.д.);

фонд заработной платы;

средняя заработная плата одного работника по группам и категориям работающих.

Производительность труда (см. гл. 5.1) характеризуется двумя показателями:

а) количеством продукции, произведенной в единицу времени однимработающим (рабочим), т. е. средней выработкой продукции одним работающим (рабочим) в единицу времени (год, квартал, месяц, день, смену,час);

б) временем, затрачиваемым на изготовление единицы продукцииили на выполнение единицы работы, т. е. трудоемкостью единицы продукции или работы. Расчет производительности труда ведется в натуральных (штуки, килограммы, тонны), условно натуральных — при выпуске нескольких видов или марок однородной продукции (штуки, килограммы, тонны), стоимостных — при выпуске разнородной продукции и трудовых (нормо-часы) единицах измерения на одного рабочего, на одного работающего.

Годовая производительность труда (Пр) (средняя годовая выработка) одного работающего или рабочего (рубУчел.г) определяется по формуле

где Nn — годовой объем валовой (товарной, чистой) продукции, руб./чел.г; Rcп — среднесписочная численность работающих (рабочих), руб./г.

Расчет квартальной и месячной выработки на одного работающего или рабочего (руб./чел.кв., руб./чел.мес.) ведется исходя соответственно из квартального или месячного объема валовой продукции и среднесписочной численности работников промышленно-производственного персонала за тот же период.

Производительность труда часовая, дневная, сменная на одного рабочего (работающего) в руб./чел.час; руб./чел.дн; руб./чел.см определяется отношением годовой (квартальной, месячной) производительности труда к действительному фонду рабочего времени (Бд) за тот же период соответственно в часах, днях, сменах.

Планируемый к отработке в плановом году действительный фонд рабочего времени рассчитывается путем составления баланса рабочего времени.

Уровень производительности труда в плановом периоде определяется на основе данных расчета изменения производительности труда в плановом периоде по сравнению с текущим по каждому фактору, влияющему на производительность труда. Все факторы можно подразделить на следующие группы:

изменение объема и структуры производственной программы;

повышение технического уровня производства;

повышение уровня организации производства и труда;

улучшение качества продукции;

народнохозяйственные факторы;

природные факторы.

Первая группа факторов (увеличение (уменьшение) объема производства, изменение номенклатуры выпускаемой продукции, ее структуры) может вызвать как рост, так и снижение производительности труда. Вторая группа факторов обеспечивает рост производительности труда за счет снижения трудоемкости продукции и сокращения численности рабочих в результате внедрения комплексной механизации и автоматизации производственных процессов и совершенствования технологических процессов обработки деталей, сборки узлов и изделий.

Значительный рост производительности труда обеспечивает третья группа факторов — совершенствование организации и обслуживания рабочих мест; улучшение использования рабочего времени; совершенствование нормирования и оплаты труда; совершенствование организации управления предприятием; механизация и автоматизация управления предприятием. Повышение процента выхода годной продукции существенно влияет на повышение производительности труда.

К народнохозяйственным факторам относятся: изменение цен на сырье и материалы, изменение поставщиков сырья, материалов, полуфабрикатов и комплектующих изделий.

Рост (снижение) производительности в плановом периоде Рпт(%) характеризует показатель, определяемый отношением изменения производительности труда в плановом периоде по сравнению с текущим (базовым) к производительности труда в текущем (базовом) периоде, по формуле

![]()

где Пр.п — производительность труда в плановом периоде; Пр.б — производительность труда в текущем (базовом) периоде.

Численность работающих планируется в целом по предприятию и отдельно по каждой группе работников промышленно-производственного и непромышленного персонала. К группе промышленно-производственного персонала относятся все работающие, занятые в производстве, в управлении предприятием или его подразделениями, а также обеспечивающие безопасность производства. К группе непромышленного персонала относятся работники непромышленных организаций предприятия: заводской (фабричной) столовой, детских садов и ясель данного предприятия, работники культурных и бытовых заведений предприятия.

Численность работающих промышленно-производственного персонала планируется по каждой категории:

рабочие основные и вспомогательные;

служащие: руководители, специалисты, технические исполнители;

младший обслуживающий персонал;

ученики;

работники охраны.

Планирование численности рабочих предусматривает расчет списочного и явочного их числа. Явочная численность — это число рабочих, которые ежесменно должны находиться на своих рабочих местах в соответствии с принятым на предприятии режимом работы. Списочная численность — это число рабочих, зачисленных на работу, в том числе находящиеся на рабочих местах в соответствии с режимом работы; отсутствующие по различным причинам (отпуск, болезнь и т.д.).

Численность основных рабочих определяется по: а) трудоемкости работ и фонду времени одного рабочего; б) по производительности труда; в) по нормам обслуживания. Выбор того или иного метода определяется условиями производства, характером производственного процесса и выполняемыми функциями на рабочих местах. Исходными данными для определения численности основных производственных рабочих соответственно являются: объем работ в трудовых, натуральных, денежных единицах; производительность труда, нормы обслуживания, баланс рабочего времени в плановом периоде.

При составлении баланса рабочего времени определяется режимный (номинальный) фонд времени одного рабочего, равный количеству рабочих дней в году, и действительный фонд времени, который меньше номинального на величину потерь времени из-за невыхода рабочих по различным причинам, предусмотренным законодательством по труду (отпуска, невыход на работу в связи с выполнением государственных обязанностей, сокращенный рабочий день и т.д.).

Режимный фонд времени одного рабочего (F`реж) составляет:

F`реж = dq ,

где d — количество рабочих дней в году; q — продолжительность смены, ч/см (ч/день).

Действительный фонд времени одного рабочего (F`д) зависит от планируемых потерь рабочего времени и составляет:

F`д = F`реж (1-0,01α),

где α — процент планируемых потерь рабочего времени в связи с невыходом на работу.

Определение численности основных рабочих по трудоемкости работ (изделий) и фонду рабочего времени предусматривает расчет явочного их числа (Rяв) по формуле

![]()

где Qпл— объем работ в плановом периоде, ч; квн— коэффициент выполнения норм.

Списочная численность основных рабочих (Rcп) определяется по формуле

![]()

Объем работ в плановом периоде (Qпл) рассчитывается в зависимости от количества изделий, подлежащих изготовлению, их трудоемкости и объема возможных дополнительных работ по формуле

![]()

где Nj — количество изделий j-ro наименования, шт.; Tj — трудоемкость работы (или изделия) j-ro наименования, ч; n — число наименований изделий; Gдоп — объем дополнительных работ, ч.

Явочная численность основных рабочих при использовании метода планирования по данным о производительности труда рассчитывается по формуле

![]()

где Qпл — объем работ (плановый) в принятых единицах измерения (натуральных, денежных или трудовых); Птр — выпуск продукции (плановой) на одного основного рабочего в соответствующих единицах измерения.

Списочная численность состава основных рабочих при этом методе расчета:

![]()

Расчет численности основных рабочих по нормам обслуживания применяется для определения количества рабочих, выполняющих работы по управлению и контролю производственных процессов агрегатов, аппаратов, печей и другого аналогичного оборудования.

Явочная численность рабочих определяется по формулам:

![]()

где сi — количество обслуживаемого оборудования i-й группы, ед.; si — сменность работы обслуживаемого оборудования i-й группы; Ro6i — число рабочих, необходимое для обслуживания одного оборудования i-й группы, чел./ед.; Нобi — количество единиц оборудования i-й группы, обслуживаемого одним рабочим, ед./чел.; m — количество групп обслуживаемых машин.

При определении списочной численности основных рабочих по этому методу следует учесть невыходы рабочих по различным причинам:

![]()

где кн.я — коэффициент, учитывающий неявки рабочих на работу (кня > 1);

doб — количество дней работы оборудования; dpa6 — количество дней работы одного рабочего по плановому балансу рабочего времени.

Численность вспомогательных рабочих определяется одним из следующих методов:

по трудоемкости выполняемых работ;

по нормам обслуживания (расчет по этим двум методам ведется аналогично определению численности основных рабочих);

по рабочим местам — предусматривает составление перечня рабочих мест с указанием необходимого числа рабочих на каждом рабочем месте;

в процентном отношении к численности основных рабочих — используется при укрупненных расчетах (процент вспомогательных рабочих устанавливается с использованием статистических данных).

Численность служащих устанавливается в соответствии со структурной схемой управления предприятием, на основе которой составляется штатное расписание. В штатном расписании по каждой должности указываются численность работников и их квалификация. Численность младшего обслуживающего персонала рассчитывается по нормам обслуживания или по количеству рабочих мест с учетом сменности работы данного участка. Численность работников охраны рассчитывается по количеству установленных постов и режиму работы. Численность учеников устанавливается на основании данных о развитии производства и потребности в рабочих кадрах.

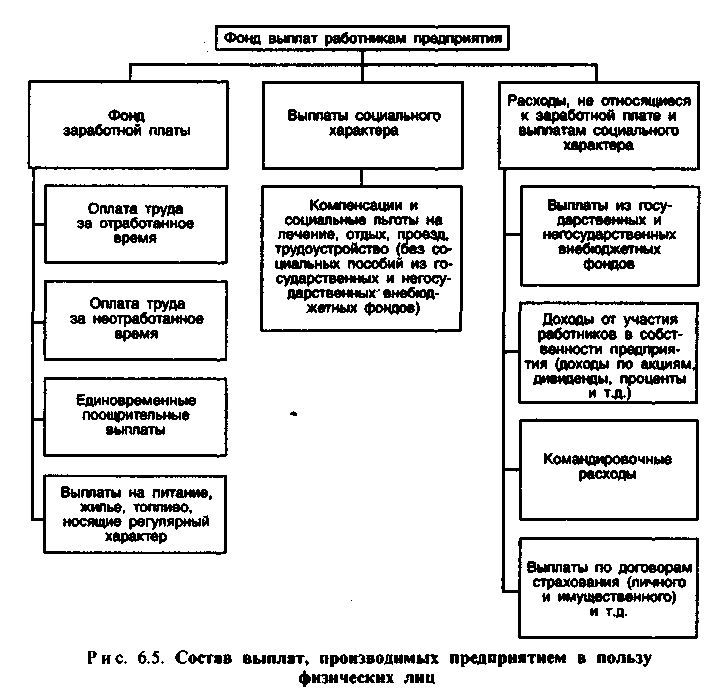

Планирование фонда заработной платы основывается на Инструкции о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата РФ от 10.07.95 г. №89, которая определяет состав выплат работникам предприятия, включающий: а) фонд заработной платы; б) выплаты социального характера; в) расходы, не относящиеся к фонду заработной платы и выплатам социального характера. К источникам финансирования выплат работникам предприятия относятся: себестоимость продукции; средства специального назначения; собственные средства работодателя; целевые финансовые поступления.

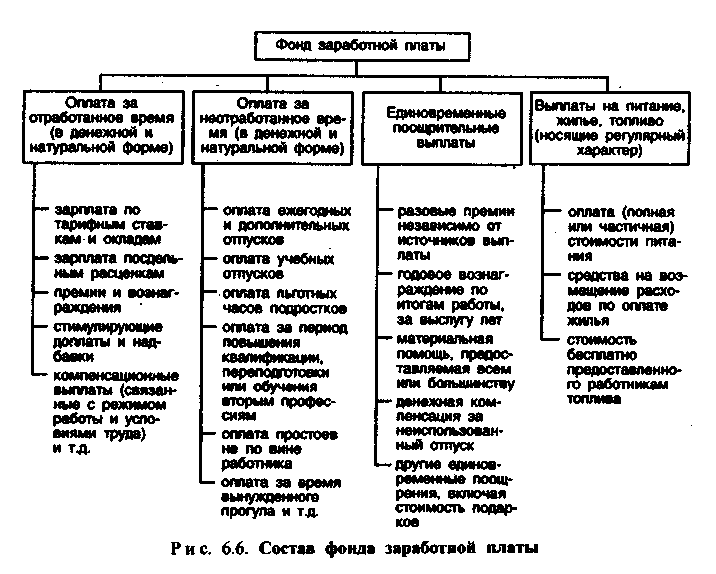

Фонд заработной платы и фонд выплат социального характера составляют фонд оплаты труда работников предприятия. Затраты на оплату труда работникам предприятия (фонд оплаты труда) представляют расходы предприятия, включаемые в издержки производства и обращения. Установленный в соответствии с инструкцией Госкомстата РФ перечень выплат обеспечивает учет всех выплат, которые производит предприятие своим работникам вне зависимости от источников финансирования. Состав выплат, производимых предприятием в пользу физических лиц, приведен на рис 6.5.

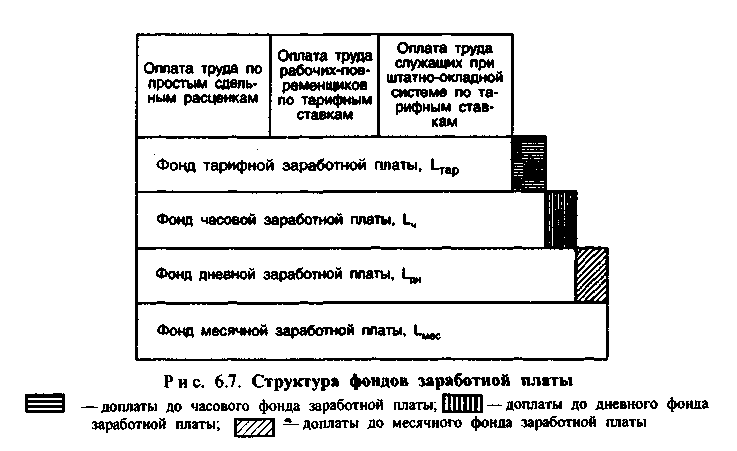

Фонд заработной платы представляет общую сумму средств в денежной форме, предназначенных для распределения между работниками предприятия (рис. 6.6). Фонд заработной платы планируется на год с разбивкой по кварталам и месяцам. При этом определяются тарифный, часовой, дневной и месячный фонды заработной платы.

Фонд тарифной заработной платы (Lтар) включает зарплату, начисляемую за фактически отработанное время или за выполненный объем

работ. Фонд тарифной заработной платы рабочих определяется одним из следующих методов.

1. По расценкам:

![]()

где Ni — годовая программа изделия i-ro наименования, шт.; Lpac.i — расценка по i-му изделию, руб./шт.; n— число наименований изделий.

2. По трудоемкости изготовления изделия:

![]()

где Ti — трудоемкость i-ro изделия, ч; Lчac — часовая тарифная ставка среднего разряда, руб./ч.

3. По списочному составу работающих:

Lтар=Rсп*Fд*Lчас или Lтар=Rсп*Lтар.срг

где Rсп — списочная численность рабочих, чел.

Фонд часовой заработной платы включает фонд тарифной заработной платы и доплаты, связанные с каждым часом работы: по повременно-премиальной, сдельно-премиальной и сдельно-прогрессивной формам оплаты, за работу в ночное время, не освобожденным бригадирам за руководство бригадой, за обучение учеников. В отчетные данные включаются также доплаты за отклонение от установленных технологических условий.

Фонд дневной заработной платы включает фонд часовой заработной платы и доплаты до полного дня работы: подросткам за сокращенный рабочий день, кормящим матерям. В отчетные данные включаются доплаты за сверхурочные часы работы и оплата внутрисменных простоев.

Фонд месячной (годовой) заработной платы включает фонд дневной заработной платы и следующие доплаты: оплата отпусков и компенсаций за отпуск, оплата времени, затраченного на выполнение государственных и общественных обязанностей, зарплата работникам, командированным

на учебу или стажировку на другие предприятия, выплаты за выслугу лет, оплата льготных коммунальных услуг. В отчетные данные включается оплата целодневных простоев.

Все перечисленные выше фонды заработной платы различаются по составу включаемых доплат. Схема структуры фондов заработной платы приведена на рис. 6.7.

Уровень заработной платы характеризуют показатели средней заработной платы работающих на данном предприятии:

среднечасовая заработная плата, руб./чел.ч:

![]()

среднедневная заработная плата, руб./чел.день:

![]()

среднемесячная заработная плата, руб./чел.мес:

![]()

средняя годовая заработная плата, руб./чел.год:

![]()

где F'дч, F'ддн, F'дмес — годовой действительный фонд времени одного работающего соответственно в часах, днях, месяцах.

Показатели средней заработной платы используются для разработки плана по труду и заработной плате, а также для анализа роста заработной платы работающих на предприятии.

Для использования в качестве базы при распределении косвенных расходов оплату труда, включаемую в себестоимость продукции, подразделяют на основную и дополнительную. Основная заработная плата — это оплата труда за выполненную работу или за отработанное время в соответствии с применяемыми системами заработной платы (сдельная, сдельно-прогрессивная, сдельно-премиальная, повременная, повременно-премиальная и т.д.), оплата простоев не по вине работника, доплата за работу в ночное время, праздничные дни и за обучение учеников. Дополнительная заработная плата включает доплаты, не связанные с выполненной работой или затраченным временем, но предусмотренные законодательством: оплата очередных отпусков, оплата затраченного на выполнение государственных обязанностей рабочего времени, оплата перерывов кормящим матерям, доплата подросткам до полного рабочего дня, вознаграждение за выслугу лет, выплата выходного пособия при увольнении и др.

6.2.8. План материально-технического снабжения

Составление плана материально-технического обеспечения производственного процесса начинается с расчета расхода материалов, сырья, топлива. Количество основных материалов, которое потребуется израсходовать на производство продукции в планируемом периоде, устанавливается на основании производственной программы выпуска продукции, номенклатуры материалов и норм расхода материалов. Расход основных материалов определяется по типоразмерам. Для расчета расхода основных материалов на производство продукции используется формула:

![]()

где М0 — расход основных материалов, т; Ni — количество изделий по производственной программе, включая запасные части, шт.; n — число наименований изделий, шт.; mij — норма расхода j-ro материала на i-e изделие, т/шт.; Mjизп — расход j-ro материала на изменение остатка незавершенного производства, т.

Расход материалов на увеличение остатка незавершенного производства рассчитывается по: а) нормам расхода на деталь (при наличии данных об изменении задела по отдельным деталям); б) среднему расходу материалов на расчетную единицу готовой продукции в денежном выражении (укрупненным методом).

Расход вспомогательных материалов на планируемый период устанавливается следующим образом:

Мв = Nпл*mв,

где Мв — расход вспомогательного материала в планируемом периоде, т; Nпл — плановый объем работ в расчетных единицах: станко-часах, м2 площади цеха, количестве рабочих мест, единиц ремонтной сложности оборудования и др.; mв- норма расхода вспомогательного материала на принятую расчетную единицу объема работ, т/ед.

Расход топлива рассчитывается аналогично расчету расхода вспомогательных материалов на технологические, энергетические, транспортные и хозяйственные нужды по нормам на соответствующую расчетную единицу. Нормы расхода топлива и необходимое его количество на планируемый период рассчитываются в тоннах условного топлива в зависимости от характера его использования и условий поставки. При расчете потребного количества топлива используются эквиваленты теплотворности различных видов топлива.

Расчет расхода материалов на производственную программу сводится в специальные расчетные таблицы по каждой группе материалов (черные металлы, цветные металлы, пластмассы и т.п.) по форме, приведенной в табл. 6.11.

Таблица 6.11. Расчет расхода материалов на 200__г.

|

|

Изделие А, шт. |

|

На производственную программу |

|

||||

Наименование материала |

Размер |

Норма на единицу |

На программу |

На изменение остатка незавершенного производства |

и т.д. по изделиям |

количество тонн |

цена единицы, руб./т |

Итого, руб. |

В том числе по кварталам |

Затраты на материалы и потребность в них по плану определяются в планово-расчетных ценах с учетом расходов по доставке материала на склад предприятия.

План материально-технического снабжения включает всю потребность предприятия в материалах и топливе в натуральном и денежном выражении для основного и вспомогательного производств, обслуживающих хозяйств, капитального строительства и других нужд предприятия и составляется в форме материального баланса, в левой части которого указывается потребность в материальных ресурсах, в правой — источники покрытия потребности (табл. 6.12).

Таблица 6.12. Материальный баланс машиностроительного завода на 200_ г.

Номенклатурные группы материальных ресурсов |

Единица измерения |

Потребность на плановый год (всего и в том числе по элементам) |

Ресурсы |

Недостающее для выполнения плана производства колчество ресупсов |

|||||

Ожидаемый производственный запас на начало планового года |

Ожидаемое наличие материалов в незавершенном производстве на начало планового года |

Итого ресурсов на начало планового года |

|||||||

Фактический остаток на момент составления баланса |

Остается получить до конца текущего года |

Остается израсходовать до конца текущего года |

Ожидаемый производственный запас на начало планового года |

||||||

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Литейный чугун |

т |

46000 |

2000 |

21000 |

20000 |

3000 |

2500 |

5500 |

40500 |

Крупносорт- ная сталь |

» |

9000 |

700 |

3500 |

3600 |

600 |

500 |

1100 |

7900 |

Катаные трубы |

» |

4200 |

300 |

1800 |

1800 |

300 |

150 |

450 |

3750 |

6.2.9. План капитального строительства

Капитальное строительство — это производственный процесс создания производственных и непроизводственных фондов путем строительства новых, расширения, реконструкции, технического перевооружения и модернизации действующих основных фондов. План капитального строительства определяет затраты на ввод в действие основных фондов и наращивание производственных мощностей, необходимых для обеспечения роста производства продукции, повышения ее качества, совершенствования технологии и организации производства.

К новому строительству относится создание новых предприятий для производства перспективных изделий и обеспечения ускоренного их развития и освоения; создание новых производств по изготовлению принципиально новой техники и технологии, которые не могут быть реализованы в существующих производственных структурах. Новое строительство больше присуще для добывающих отраслей. Например, после выработки месторождений на старых предприятиях необходимо новое строительство.

Расширение действующих основных фондов связано с увеличением объема производства выпускаемой продукции и включает строительство новых цехов или участков основного, вспомогательного и обслуживающего производств; ведется на новой технической базе и, следовательно, связано с повышением технического уровня производства.

Реконструкция предприятия представляет процесс переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных производственных фондов. Реконструкция действующих предприятий производится в связи с: а) диверсификацией производства и освоением выпуска новой продукции; б) заменой морально устаревших и физически изношенных основных фондов (в основном машин, оборудования, установок); в) необходимостью совершенствования производственного процесса путем перестройки зданий и сооружений.

Техническое перевооружение представляет собой процесс обновления материально-технической базы производства путем внедрения новой техники и технологии, модернизации действующего оборудования, комплексной механизации и автоматизации производственного процесса.

Техническое перевооружение, реконструкция и расширение действующего предприятия позволяют в более короткие сроки и с меньшими капитальными затратами, чем при новом строительстве, обеспечить увеличение производственной мощности, сократить сроки освоения вновь введенных в действие основных фондов и, следовательно, увеличить объем производства продукции. Указанные направления капитальных вложений способствуют снижению объема инвестиций за счет наличия земельного участка, коммуникаций, а также квалифицированной рабочей силы (специалистов, рабочих) для освоения новых производств. При техническом перевооружении и реконструкции обеспечивается также более прогрессивная структура капитальных вложений, чем при новом строительстве. Это связано с тем, что обновление основных фондов направлено в основном на активную их часть.

Эффективность инвестиций в капитальное строительство зависит от структуры капитальных вложений. В зависимости от объектов капитальных вложений выделяют технологическую и воспроизводственную структуру. В технологической структуре по признаку технологических объектов капитальных вложении определены следующие группы: а) строительно-монтажные работы (СМР); б) оборудование, инструмент и инвентарь; в) прочие капитальные работы (табл. 6.13)