Раздел 6. Планирование производственно-хозяйственной деятельности предприятия

Глава 6.1. Методологические основы системы планирования на предприятии

6.1.1. Цель, задачи и стадии планирования

Предприятие — сложная система, эффективное управление которой возможно только на основе планирования его работы с целью обеспечения сбалансированности и взаимосвязи всех элементов предприятия для достижения основной цели деятельности — удовлетворение потребностей общества в определенных видах продукции и услуг и получение необходимой для его развития прибыли.

Работа в рыночных условиях характеризуется тем, что планирование и прогнозирование деятельности предприятия осуществляются не на уровне государства или отрасли, а на уровне предприятия.

Цель планирования на предприятии — разработка и построение системы планов предприятия, направленных на удовлетворение спроса потребителей и получение достаточной и стабильной прибыли от результатов его хозяйственной деятельности в течение длительного времени. Указанная цель достигается решением комплекса плановых задач по сбору, обработке и анализу информации для подготовки плановых документов, обоснования и принятия плановых решений.

Задачи системы планирования подразделяются на:

планово-расчетные; расчеты потребности в материальных, трудовых и финансовых ресурсах, расчеты производственных мощностей предприятия и его структурных подразделений;

информационно-справочные: формирование необходимой справочной и нормативной информации, плановой документации, их накопление и хранение;

функциональные: подготовка и разработка плановых документов, решение кадровых вопросов, обработка данных, оптимизация плановых решений.

Основу планов составляют хозяйственные договора, заключаемые с потребителями продукции, а также с региональными и государственными органами власти.

Государственное планирование направлено на определение стратегических целей совершенствования структуры и пропорций общественного производства, а также первоочередных задач в области экономического и социального развития общества. К таким задачам относятся прогнозы и планы государства в научно-технической, инвестиционной, финансово-кредитной, налоговой и социальной политике. При этом в качестве экономических регуляторов используются ставки налогов, проценты за кредит, нормы амортизационных отчислений, отчисления на социальное страхование, минимальный уровень заработной платы и др.

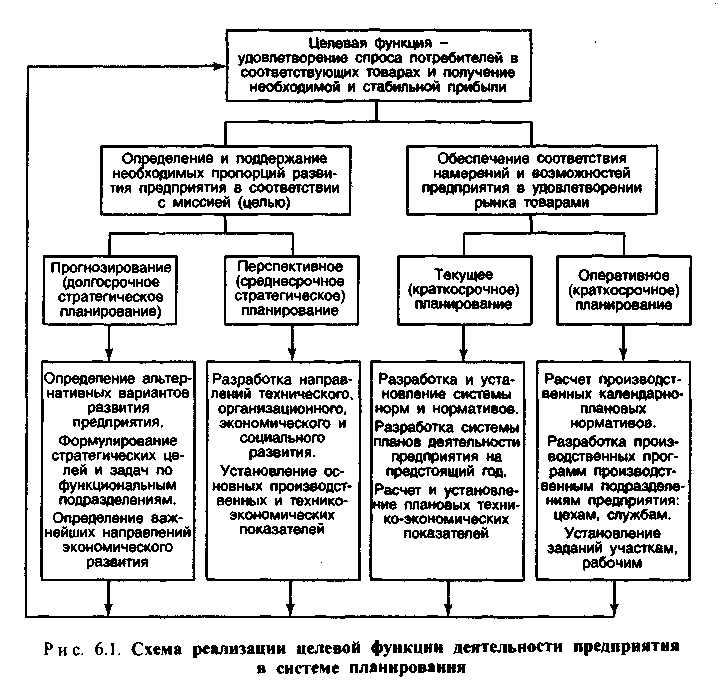

Планирование — это сложный многостадийный процесс, основанный на определенной методологии, т.е. системе требований, принципов и методов. Многостадийность планирования выражается в разработке планов на различные временные периоды, в соответствии с которыми для достижения основной цели деятельности предприятия выделяют стадии прогнозирования (5—10 лет), перспективного (2—5 лет), текущего (1 год) и оперативного (до 1 года) планирования. Схема реализации цели деятельности предприятия в системе планирования представлена на рис. 6.1.

Прогнозирование — это долгосрочное стратегическое планирование, на стадии которого в соответствии с миссией и главной целью предприятия устанавливаются стратегические цели и задачи по функциональным направлениям деятельности предприятия, определяются альтернативные варианты его экономического и социального развития на 5—10 лет. На стадии перспективного (среднесрочного стратегического) планирования разрабатываются и определяются основные технико-экономические показатели технического, организационного, экономического и социального развития предприятия на период от 2 до 5 лет.

При формулировании миссии необходимо четко обозначить область деятельности предприятия и определить потребителя продукции. Таким образом, формулировка миссии должна отражать стратегию и тактику деятельности предприятия. Примеры определения миссии различных организаций приведены в табл. 6.1.

На стадии текущего планирования выполняются плановые расчеты и устанавливаются технико-экономические показатели, на основе которых разрабатываются планы производственно-хозяйственной, социальной и финансовой деятельности предприятия на предстоящий год. На стадии оперативного планирования разрабатываются производственные программы предприятию и его подразделениям на более короткие периоды времени (квартал, месяц, сутки, смену).

Многогранность производственно-хозяйственной деятельности промышленного предприятия, необходимость ее постоянной координации и сложность структуры предприятия обусловливают деление всей плановой работы по объекту планирования, характеру задач и способам их решения на технико-экономическое и оперативно-производственное планирование.

Таблица 6.1. Примеры формулировок миссии

Организация |

Миссия |

Государственное предприятие, опытно-конструкторское бюро |

Деятельность направлена на сохранение и развитие научно-технического потенциала отрасли, поддержание высокого уровня разработок, создание новых рабочих мест и культуры производства, сохраняющей и защищающей окружающую среду |

Компания, производя- щая оборудование для офисов |

Наша цель — это решение проблем. Мы помогаем решать административные, научные и человеческие проблемы, создавая комфорт и заботясь об условиях вашего труда |

Инвестиционная компания |

Инвестирование капитала в любую область, работающую прибыльно и имеющую потенциал дальнейшего роста |

Коммерческий банк |

Содействие становлению и развитию среднего и малого бизнеса в России путем предоставления широкого спектра банковских услуг, высокого качества обслуживания клиентов и эффективного развития с учетом интересов акционеров, клиентов и сотрудников |

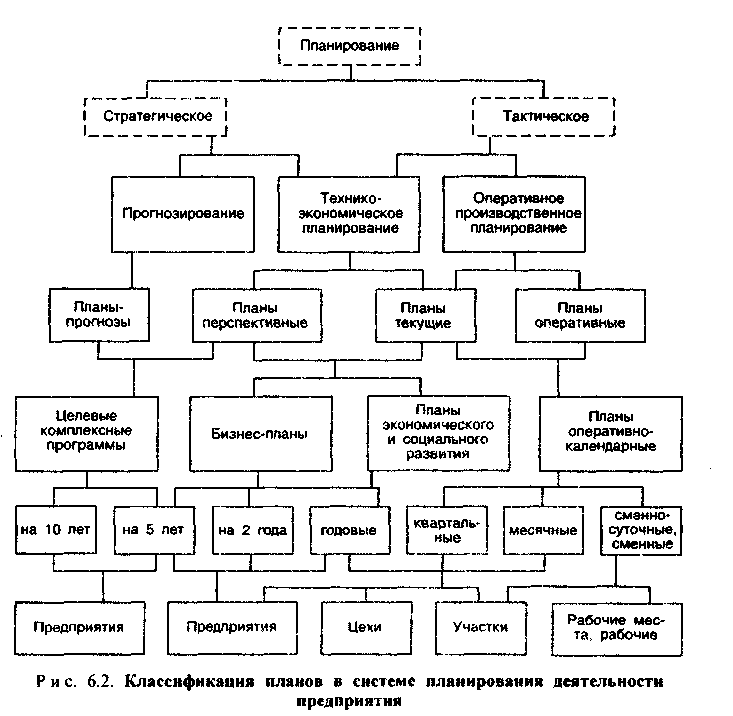

Классификация планов и их взаимосвязь представлена на рис. 6.2. Взаимосвязь проявляется в преемственности показателей планов-прогнозов, перспективных, текущих и оперативных планов. На уровне стратегического планирования определяются средства, обеспечивающие приближение предприятия к стратегическим целям в процессе его долговременного развития; на уровне тактического планирования — средства достижения тактических целей предприятия в рамках периода, на который разрабатывается план (год, квартал, месяц).

Кобъектам технико-экономического планирования (ТЭП) относятся: номенклатура и объем реализации и производства продукции, себестоимость продукции, производительность труда, затраты производства на единицу продукции, рентабельность продукции и др.

ТЭП осуществляет перспективное и текущее планирование производства без разделения его по календарным срокам.

В задачи ТЭП входит: определение основных направлений развития предприятия; установление объемов продажи продукции и объемов оказания услуг; расчет и определение объемов производства; расчет и определение экономических показателей работы предприятия и отдельных его подразделений; расчет потребности предприятия в трудовых, материальных и финансовых ресурсах, необходимых для выполнения установленных объемов производства и услуг; подведение итогов и анализ результатов производственно-хозяйственной деятельности предприятия.

К объектам

оперативно-производственного планирования

(ОПП) относятся: номенклатура и объем

продук-

ции в натуральных, трудовых и денежных единицах, календарные сроки выпуска готовой продукции предприятием и его подразделениями, объем незавершенного производства, величины заделов и др. ОПП распределяет перспективные задания по исполнителям (цехам, участкам, рабочим местам) на короткие отрезки времени (квартал, месяц, декада, пятидневка, сутки, смена и нередко по часовому графику). Задачами ОПП являются: конкретизация по срокам плана производства и сбыта продукции; разработка оперативно-производственных планов и заданий подразделениям основного производства предприятия (цехам, участкам, рабочим местам); разработка календарных планов-графиков запуска-выпуска изделий, обеспечение ритмичной работы предприятия, непрерывности производственного процесса, полной и равномерной загрузки оборудования.

6.1.2. Принципы и методы планирования

Методологическую основу планирования, определяющую требования к построению планов, составляют: принципы, методы, объекты, задачи и временные сроки планирования. К основным принципам планирования на предприятии относятся: комплексность, непрерывность, адаптивность, обоснованность, оптимальность.

Принцип комплексности означает, что система планирования должна охватывать деятельность предприятия во взаимосвязи всех его элементов, в том числе основного и вспомогательного производства, обслуживающих хозяйств, функциональных служб на всех уровнях управления.

Принцип непрерывности планирования заключается в сопряженности плановых показателей на различных стадиях планирования (при этом соблюдаются связи прогнозирования, перспективного и текущего планирования) и во взаимосвязи и сопряженности плановых показателей по уровням иерархии и функциональным направлениям деятельности предприятия.

Принцип адаптивности, т.е. гибкости планирования, предусматривает возможность оперативного корректирования показателей плана в связи с изменением конъюнктуры потребительского рынка, требований к качеству выпускаемой продукции, повышением технического уровня производства.

Принцип обоснованности означает, что планирование осуществляется на основе: а) информации о требованиях потребителей к техническому уровню и качеству выпускаемой продукции; об уровне цен на эту продукцию и возможных объемов поставок; б) нормативной базы планирования, необходимой для расчета потребности в ресурсах.

Принцип оптимальности планирования обеспечивает наиболее целесообразное использование производственных ресурсов предприятия (трудовых, материальных, финансовых) путем обоснования наилучшего варианта плана деятельности предприятия с точки зрения принятого критерия (например, максимум прибыли, минимум издержек производства). К таким задачам относятся, например, оптимизация номенклатуры выпускаемой продукции, сроков ее поставки; оптимизация загрузки оборудования и производственных площадей; оптимизация использования трудовых и материальных ресурсов. Для решения задачи оптимизации плана необходимо изучить объект планирования, выявить имеющиеся ресурсы и факторы, влияющие на развитие этого объекта и установить критерий оптимизации. Затем формируется экономико-математическая модель объекта планирования, включающая целевую функцию по принятому критерию оптимальности и систему ограничений. Решение задачи осуществляется экономико математическими методами, в том числе методом линейного программирования.

На уровне государственного планирования перечисленные выше принципы дополняются принципом индикативности, т.е. рекомендательное™ государственных программ. Индикативное планирование представляет систему государственных мер регулирования экономического развития посредством улучшения и систематизации информации для предпринимателей о системе показателей (индикаторов) экономической деятельности государства, деловой конъюнктуре, предполагаемых инвестициях государства, расходах госбюджета. При этом предприятиям предоставляется максимум свободы при принятии решения об участии в реализации рекомендаций государства в области экономики и целей правительственных программ.

При планировании используются различные методы, представляющие совокупность способов и приемов разработки планов производственно-хозяйственной деятельности предприятия. К ним относятся: балансовый, нормативный, программно-целевой, пофакторный, экономико-математический.

Балансовый метод планирования — это метод выявления и обеспечения пропорций в развитии предприятия, т. е. определенных количественных отношений между факторами производства и развитием всех взаимосвязанных структурных элементов путем построения системы балансов. Система балансов включает:

а) балансы по увязке объема производимой предприятием продукции и оказываемых услуг с общественной потребностью в них для отдельных заказчиков и в целом народного хозяйства;

б) балансы по увязке объемов производства продукции с производственной мощностью предприятия, имеющимися трудовыми, материальными и финансовыми ресурсами;

в) балансы по координации объемов производства и пропорциональности в развитии различных стадий производственного процесса (заготовительной, обрабатывающей, сборочной) и его видов (основного, вспомогательного, обслуживающего).

Балансовый метод позволяет определить систему взаимоувязанных показателей в части потребности и наличия ресурсов, источников их поступления, распределения и использования, конкретизировать требования пропорциональности и условия ее соблюдения предприятием. Основой составления перспективных и текущих планов хозяйственной деятельности на предприятии являются балансы основных фондов, рабочей силы, материальный, финансовый, энергетический. Частными видами энергетического баланса являются балансы топлива, тепла, электроэнергии.

Баланс основных фондов (производственных мощностей) промышленного предприятия характеризует движение основных фондов. На его основе исчисляются коэффициенты выбытия и обновления основных фондов (раздельно по оборудованию, производственным зданиям и сооружениям). С целью выявления резервов использования оборудования составляются балансы времени работы оборудования, в которых сопоставляются планируемое по заданной производственной программе время работы оборудования с располагаемым временем его использования.

Баланс рабочей силы определяет обеспеченность завода рабочей силой, выявляет дополнительную потребность в кадрах в целом и по категориям и источники ее покрытия.

Материальный баланс позволяет сопоставить величину потребности по видам материальных ресурсов на установленную производственную программу с объемом поставок для покрытия этой потребности.

Энергетический баланс предприятия характеризует соответствие количества запланированной предприятием энергии по источникам получения количеству необходимой энергии по видам и направлениям ее использования.

Финансовый баланс представляет собой часть финансового плана предприятия, в котором сопоставляются доходы и поступление средств с расходами и отчислениями, а также суммы платежей предприятия в государственный бюджет с запланированными для предприятия ассигнованиями. Особую роль для разработки технико-экономических планов предприятий играют бухгалтерские балансы, характеризующие состояние средств предприятия и их источников на определенную дату.

Балансовый метод обеспечивает: единство планирования на всех уровнях управления предприятием; координацию, согласование и увязку разделов и показателей плана; выявление и устранение «узких мест» и диспропорций, вскрытие резервов в развитии отдельных производств и их дальнейшее использование в решении плановых задач; установление необходимых пропорций и темпов развития подразделений и служб предприятия.

'Нормативный метод планирования основан на определении и использовании системы прогрессивных норм и нормативов, учитывающих мероприятия по повышению технического и организационного уровня производства, использованию сырья и материалов, повышению производительности труда. Используемые при планировании нормы и нормативы подразделяются в зависимости от их роли в планировании натри группы:

а) нормы и нормативы, отражающие целевые задачи плана (нормыпотребления товаров и услуг, нормы и нормативы использования трудовых ресурсов, расхода материалов, ремонта оборудования и другие);

б) экономические нормы и нормативы (нормативы отчислений отприбыли, платежей в бюджет, формирования фонда оплаты труда и отчислений на социальное страхование, нормативы оборотных средств);

в) технико-экономические нормы и нормативы, используемые притехнико-экономическом анализе повышения технического и организационного уровня производства, выпускаемой продукции, ввода новых производственных мощностей.

Программно-целевой метод планирования — это метод формирования системы плановых задач и показателей для достижения определенных конкретных целей при решении крупных проблем в области научно-технического и социально-экономического развития предприятия, отрасли, народного хозяйства.

Факторный метод планирования — это метод количественной оценки роли отдельных факторов в динамике изменений величины обобщающих показателей, направленный на повышение эффективности производственно-хозяйственной деятельности предприятия. Существуют различные методы факторного анализа: индексный, метод цепных подстановок, интегральный и др. Например, при разработке плана производства продукции может быть использована система индексов, характеризующая относительное изменение объема выпуска продукции в зависимости от относительного изменения двух факторов — численности работающих и производительности их труда. Интегральный метод оценки факторных влияний на обобщающий показатель позволяет более точно учитывать влияние отдельных факторов, но является более трудоемким.

Экономико-математические методы планирования основаны на использовании экономико-математических моделей и вычислительной техники, что обеспечивает перебор большого числа вариантов плана и выбор наиболее целесообразного (оптимального).

В процессе планирования указанные методы используются в их взаимосвязи и взаимодополнении. Например, разработка материальных балансов основана на использовании системы норм и нормативов расхода материалов с балансовым методом, обеспечивающим определение необходимых ресурсов для реализации цели планирования.

6.1.3. Информационная база планирования

Информационная база является основой оптимального и комплексного планирования. От ее состояния и методов формирования зависит качество показателей планов предприятия и его структурных подразделений.

Информационная база разработки планов представлена на предприятии совокупностью данных, систематизированных по определенным признакам и используемых для решения планово-экономических задач и средств передачи и преобразования этих данных. Неотъемлемой частью разрабатываемой и действующей информационной базы планирования являются схемы потоков информации и документооборота, перечни пользователей информации, а также методики расчета необходимых показателей.

Цель создания информационной базы — своевременное обеспечение системы планирования необходимой информацией определенного состава, содержания и количества для принятия плановых решений.

К основным функциям информационной базы относятся: обеспечение пользователей достоверной, полной и своевременной информацией; определение состава и структуры данных для решения плановых задач; разработка принципов, методов и средств формирования базы данных для планирования; разработка правил получения, хранения, обработки и выдачи данных для их использования при решении плановых задач; разработка мероприятий по совершенствованию информационной базы планирования в зависимости от поставленных целей.

Информационная база включает систему технико-экономической информации, в том числе показатели, экономические нормы и нормативы затрат труда, материальных затрат, использования средств труда и др. Состав и содержание технико-экономической информации для решения плановых задач зависят: от уровня планирования (заводской, межцехо-вый, внутрицеховый); стадии планирования (прогнозирование, перспективное, текущее); вида планирования (технико-экономическое, оперативно-производственное); функционального назначения решаемых задач (объем сбыта и производства продукции, трудовые и кадровые вопросы, материально-техническое обеспечение и др.).

В составе информационной базы особое место занимает нормативно-справочная база (НСБ), представляющая совокупность технико-экономических и экономических норм и нормативов, методов их формирования и актуализации, порядок их использования при разработке перспективных и текущих планов. Цель создания НСБ — обеспечение сбалансированности планов, выявление и максимальное использование резервов производства. НСБ постоянно уточняется, обновляется и дополняется в зависимости от конкретных задач, решаемых при разработке планов предприятия. Нормативы и нормы оформляются в виде таблиц, графиков, номограмм.

Норма — это максимально допустимая абсолютная величина затрат труда, времени, расхода материалов, сырья, топлива, энергии и т.д. для изготовления единицы продукции (или выполнения работы) установленного качества в производственно-технических условиях планируемого года. Например: норма времени на выполнение операции, норма времени на обслуживание единицы оборудования, трудоемкость изготовления единицы изделия, расход горячекатаного проката на единицу изделия и т.д.

Норматив — это показатель, характеризующий относительную величину (или степень) использования предметов и орудий труда, их расхода на единицу массы, площади, объема, мощности и т.д. Например: коэффициент использования и коэффициент расхода материала, выпуск продукции на единицу оборудования, на 1м2 производственной площади, нормативы численности работающих и др.

Нормативы и нормы должны быть:

а) прогрессивными, т.е. учитывать мероприятия по внедрению в плановом периоде новой техники, технологии, организации производства;

б) обоснованными, т.е. реально выполнимыми в конкретных производственных условиях;

в) комплексными, т.е. охватывать все виды плановых расчетов напредприятии: затрат труда, сырья, материалов, использования оборудования, финансовых ресурсов.

Нормативы и нормы классифицируются по объекту нормирования, методам разработки, периоду действия, степени агрегирования продукции, масштабу применения.

По объекту нормирования различают нормы и нормативы затрат живого труда, расхода сырья и материалов, использования средств труда, финансовые, организации производства (табл. 6.2).

Таблица 6.2. Классификация и функциональное назначение технико-экономических норм и нормативов по объекту нормирования

Наименование норм и нормативов |

Области использования |

1. Нормы и нормативы затрат живого труда |

|

1.1. Нормативы трудоемкости изготовления изделий: а) полной трудоемкости; б) производственной трудоемкости; а) технологической трудоемкости. |

Расчет численности и фонда заработной платы промышленно-производственного персонала (1.1а), всех производственных рабочих (1.16), основных производственных рабочих (1.1 в, 1.2) |

1.2. Коэффициенты выполнения норм по цехам и стадиям производственного процесса |

Расчет производственной мощности цехов и предприятия (1.1 в, 1.2) |

1.3. Нормативы обслуживания оборудования и рабочих мест |

Расчет численности и фонда заработной платы основных и вспомогательных производственных рабочих (1.3) |

1.4. Нормативы соотношения численности категорий и групп промышленно-производственного персонала (ППП). |

Расчет средней заработной платы и фондов заработной платы работающих (1.4) |

2. Нормы и нормативы материальных затрат |

|

2.1. Нормы и нормативы: а) расхода сырья и основных материалов; б) использо- вания отходов; в) расхода вспомога- тельных материалов; г) расхода топ- лива, электроэнергии, сжатого возду- ха и других видов энергии на техноло- гические цели; д) то же на комму- нально-хозяйственные нужды |

Расчет потребности и затрат материаль ных ресурсов (2.1а,б,в). Расчет потребности в различных видах энергии (2.1г,д). Расчет затрат на сырье, материалы, топливо, электроэнергию и др. виды энергии для технологических целей (2.1 а—г). Расчет себестоимости изделий и издержек производства (1.1—1.3, 2.1—2.4). |

2.2. Нормы и нормативы расхода материалов на ремонтно-эксплуатационные нужды |

Расчет потребности в материальных ресурсах на ремонтно-эксплуатационные нужды (2.2) |

2.3. Нормы расхода полуфабрикатов и комплектующих изделий, поступающих со стороны |

Расчет потребности в полуфабрикатах и комплектующих изделиях (2.3) |

2.4. Нормативы и нормы расхода режущего инструмента и другой технологической оснастки |

Расчет потребности в режущем инструменте и другой технологической оснастке (2.4) |

3. Нормы и нормативы использования средств труда |

|

3.1. Нормативный коэффициент использования среднегодовой мощности предприятия |

Разработка плана производства продук ции; расчет производственных мощностей обрабатывающих цехов (3.1, 3.2а) |

3.2. Нормы и нормативы съема продук ции: а) с единицы оборудования; б) с 1-го кв. м. производственной площади |

Расчет производственной мощности, площадей (3.26) и плана производства продукции сборочных цехов и предприятия (3.2) |

3.3. Часовая производительность оборудования |

Разработка баланса загрузки оборудования (3.3, 3.4) |

3.4. Нормативы и нормы трудоемкости ремонта оборудования (одной ремонтной единицы) |

Расчет объема ремонтных работ и численности ремонтных рабочих (3.4) |

4. Финансовые нормы и нормативы |

|

4.1. Нормы амортизационных отчислений |

Расчет себестоимости продукции и издержек производства (4.1—4.4) |

4.2. Проценты за кредит |

|

4.3. Нормативы начислений на заработную плату |

Расчет отчислений на социальные нужды |

4.4. Нормативы отчислений от прибыли |

Расчет выплачиваемых налогов |

5. Нормы и нормативы организации и планирования производства |

|

5.1. Длительность производственного цикла изготовления продукции |

Расчет величины незавершенного производства, норматива оборотных средств (5.1—5.3) |

5.2. Норматив незавершенного производства |

Разработка производственных программ и заданий цехам и участкам (5.1—5.4) |

5.3. Нормативы производственных запасов сырья, материалов, топлива |

Составление плана материально-технического снабжения (5.3) |

5.4. Календарно-плановые нормативы сроков опережения, величины производственных партий изделий, такта поточной линии, периодичности запуска изделий в производство и другие. |

Разработка производственных программ цехам и участкам (5.1, 5.2, 5.4) Разработка сменно-суточных заданий участкам (5.1, 5.2, 5.4) Составление заданий рабочим (выписка рабочих нарядов) |

По методам разработки нормы и нормативы подразделяются на:

расчетно-аналитические — определяются на основе технически и экономически обоснованных поэлементных расчетов;

расчетно-статистические — устанавливаются на основе использования статистических данных за отчетный период, их анализа и последующего корректирования с учетом мероприятий по совершенствованию в плановом периоде технико-технологической базы и методов организации производства;

опытные — рассчитываются на основе анализа экспериментальных данных с учетом достижений в совершенствовании техники, технологии производства и методов работы;

статистические — определяются на основе отчетно-статистических данных за прошлый период (без учета планируемых мероприятий потехническому развитию, совершенствованию организации производстваи управлению).

По периоду действия нормы и нормативы подразделяются на:

оперативные — устанавливаются для конкретных производственных условий (применяемой техники, технологии и организации производственного процесса), используются при внутрицеховом оперативномпланировании;

текущие — устанавливаются на основе оперативных норм и нормативов с учетом плановых мероприятий по совершенствованию технологического процесса изготовления изделий, внедрению новой техники, обеспечивающей повышение качества выполняемой работы (операций, продукции) и сокращение затрат времени на единицу изготавливаемой продукции. Предназначены для планирования трудовых и материальных ресурсов, в том числе норм и нормативов расхода технологической оснастки и т.д. Текущие нормы и нормативы классифицируются на годовые, квартальные и месячные;

перспективные — устанавливаются на базе годовых норм и нормативов и планов-прогнозов по созданию и внедрению прогрессивных методов обработки и оборудования; используются при стратегическом планировании.

По степени агрегирования продукции нормы и нормативы подразделяются на:

пооперационные — характеризуют расход материалов или затратытруда на выполнение конкретной операции технологического процесса всоответствии с чертежом и техническими условиями;

индивидуальные (поиздельные) нормы и нормативы расхода материалов или затрат труда — устанавливаются на конкретный вид изделия (одной детали, сборочной единицы) в соответствии с чертежами и техническими условиями. При нормировании материальных ресурсов индивидуальные нормы и нормативы устанавливаются для основных и вспомогательных материалов: могут быть как специализированными по маркам и сортаменту, так и сводными (по укрупненной номенклатуре материалов);

групповые — устанавливаются на группу изделий и определяютсяна основе индивидуальных как средневзвешенные величины.

При планировании материальных ресурсов нормы и нормативы устанавливаются в натуральном и стоимостном выражении по укрупненной номенклатуре материалов.

По масштабу применения нормативы и нормы подразделяются на:

цеховые — разрабатываются и используются при внутрицеховомпланировании производственной деятельности конкретного подразделения предприятия;

заводские — разрабатываются и используются при ТЭП и ОПП по предприятию в целом и отдельным цехам (межцеховое планирование).