1.

Под нематериальными активами понимают такие активы, которые, не обладая материально-вещественной формой, тем не менее:

· имеют денежную оценку;

· используются в течение длительного периода (свыше одного года);

· приносят доход;

· обладают способностью отчуждения.

Итак, нематериальные активы – это объекты, используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку и приносят доходы, но не являются при этом материально-вещественными ценностями.

В состав нематериальных активов включаются объекты интеллектуальной собственности:

· исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

· исключительное авторское право на программы для ЭВМ, базы данных;

· исключительное право автора или иного правообладателя на типологии интегральных микросхем;

· исключительное право владельца на товарный знак и знак обслуживания, наименование места нахождения товаров;

· исключительное право патентообладателя на селекционные достижения.

Организационные расходы - расходы, связанные с образованием организации, признанные в соответствии с учредительными документами, вкладами участников (учредителей) в уставный капитал. Это расходы организации по оформлению учредительных документов, плата за консультации, регистрационные сборы, затраты на изготовление штампов, печатей, рекламные расходы и т.п.

Деловая репутация - это превышение текущей цены организации над стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Деловая репутация может быть положительной или отрицательной.

Положительная деловая репутация - это надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод. Она амортизируется в течение двадцати лет (но не более срока деятельности организации) и отражается в бухгалтерском учете путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация организации - это скидка с цены, предоставляемая покупателю. Она учитывается как доходы будущих периодов (счет 98).

Таким образом, предметом бухгалтерского учета выступает не сама собственность на нематериальные активы, а права на их использование.

2.

Документальное оформление поступления материальных запасов Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств собственного производства. Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договора с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции. Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. С этой целью в отделе ведут ведомости (машинограммы) оперативного учета выполнения договоров поставки. В них отмечают выполнение условий договора о поставке по ассортименту материалов, их количеству, цене, срокам отгрузки и др. Бухгалтерия осуществляет контроль за организацией данного оперативного учета. Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке. Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы — платежное требование (в двух экземплярах: один непосредственно покупателю, другой — через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению. В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта. Проверенные платежные требования из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций — экспедитору для получения и доставки материалов. Экспедитор принимает на станции прибывшие материалы по количеству мест и массе. При обнаружении им признаков, вызывающих сомнение в сохранности груза, он может потребовать от транспортной организации проверки груза. В случае обнаружения недостачи мест или массы, повреждения тары, порчи материалов составляется коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщику. Для получения материалов со склада иногородних поставщиков экспедитору выдают наряд и доверенность, в которых указывают перечень материалов, подлежащих получению. При приемке материалов экспедитор производит не только количественную, но и качественную приемку. Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий складом и экспедитор. Материальные ценности приходуют в соответствующих единицах измерения (весовых, объемных, линейных, числовых). Если материалы поступают в одной единице, а расходуются в другой, то они учитываются одновременно в двух единицах измерения. При отсутствии расхождений между данными поставщика и фактическими данными разрешается осуществлять оприходование материалов без выписки приходного ордера. В этом случае на документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается. В тех случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия и оформляет акт о приемке материалов, который служит основанием для предъявления претензии поставщику. В составе комиссии должен быть представитель поставщика или представитель незаинтересованной организации. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки). Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах: первый из них служит основанием для списания материалов у грузоотправителя; второй — для оприходования материалов получателем; третий — для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей; четвертый является основанием для учета транспортной работы и прилагается к путевому листу. Товарно-транспортную накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождения количества поступивших грузов с данными накладной. При наличии такого расхождения приемку материалов оформляют актом о приемке материалов. Поступление на склад материалов собственного изготовления, отходов производства и др. оформляют одно- или многострочными требованиями-накладными, которые выписывают цехи-сдатчики в двух экземплярах: первый является основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений. Подотчетные лица приобретают материалы в организациях торговли, у других организаций и кооперативов, на колхозном рынке или у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счет или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены, а также данных паспорта продавца товара. Акт (справку) прилагают к авансовому отчету подотчетного лица. Документальное оформление расхода материальных запасов. Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов. Для обеспечения контроля за расходованием материалов и правильного документального его оформления организации осуществляют соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, являются их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции. Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны. Порядок документального оформления отпуска материалов зависит прежде всего от организации производства, направления расхода и периодичности их отпуска. Расход материалов, отпускаемых в производство и на другие нужды ежедневно, оформляют лимитно-заборными картами. Их выписывает плановый отдел или отдел снабжения в двух экземплярах на один или несколько видов материалов и, как правило, сроком на 1 месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляют в соответствии с производственной программой на месяц и действующими нормами расхода. Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой — складу. Кладовщик записывает количество отпущенного материала и остаток лимита в обоих экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха расписывается в получении материалов в карте, находящейся на складе. Отпуск материалов со складов производят в пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного материала другим (при отсутствии материала на складе) оформляют выпиской отдельного требования-накладной на замену (дополнительный отпуск материалов). При замене в лимитно-заборной карте заменяемого материала делают запись «Замена, смотри требование № _» и уменьшают остаток лимита. Не использованные в производстве и возвращенные на склад материалы записывают в лимитно-заборную карту без составления каких-либо дополнительных документов. Применение лимитно-заборных карт значительно сокращает количество разовых документов. Расчеты лимитов и выписка лимитно-заборных карт на современных вычислительных машинах позволяет повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт. Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно- или многострочными требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя — у кладовщика. Для учета движения материалов внутри предприятия применяют однострочные или многострочные требования-накладные. Накладные составляют материально ответственные лица участка, отпускающего ценности, в двух экземплярах, один из которых остается на месте с распиской получателя, а второй с распиской лица, отпускающего ценности, передается получателю ценностей. Отпуск материалов сторонним организациям или хозяйствам своей организации, расположенным за ее пределами, оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов: первый экземпляр остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материалов. Если материалы отпускаются с последующей оплатой, то первый экземпляр служит также для выписки бухгалтерией расчетно-платежных документов. При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную. Вместо первичных документов по расходу материала можно использовать карточки учета материалов. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках, которые становятся в связи с этим оправдательными документами. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек учета материалов уменьшает объем учетной работы и усиливает контроль за соблюдением норм складских запасов. В небольших организациях отпуск материалов на производство продукции и оказание услуг осуществляется без оформления специальными документами. Фактически израсходованные материалы по их видам отражаются в актах или отчетах о выпуске и реализации готовой продукции. Акты составляются, как правило, подекадно работником предприятия, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем организации акт служит основанием для списания соответствующих материалов. В установленные дни документы по приходу и расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи документов, составленному в двух экземплярах: первый сдается в бухгалтерию под расписку бухгалтера на втором экземпляре, а второй остается на складе.

3.

Методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ5/98).

В состав материально-производственных запасов включаются: материалы, готовая продукция, товары.

Материалы - один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги).

В зависимости от той роли, которую играют производственные запасы в процессе производства продукции, выполнения работ и оказания услуг, их подразделяют на следующие группы:

· сырье и основные материалы;

· вспомогательные материалы;

· покупные полуфабрикаты;

· возвратные материалы (отходы);

· топливо;

· тара и тарные материалы;

· запасные части.

Классификацию материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе материалов в производственно-хозяйственной деятельности организации, для определения остатков.

Готовая продукция - часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством.

Товары - это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи или перепродажи без дополнительной обработки.

Материальные запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества.

При приобретении материалов за плату у других организаций их фактическая себестоимость складывается из всех затрат на приобретение за исключением налога на добавленную стоимость. Фактические затраты могут включать:

· суммы, уплаченные поставщикам в соответствии с договором;

· суммы уплачиваемые другим организациям за информационно-консультативные услуги, связанные с приобретением запасов;

· таможенные пошлины и иные платежи; невозмещенные налоги, уплачиваемые в связи с поступлением каждой единицы запасов (например, налог с продаж);

· вознаграждения, уплачиваемые посредническим организациям;

· затраты по заготовлению и доставке материально-производственных запасов до места их использования, включая расходы по страхованию грузов;

· иные затраты на приобретение материально-производственных запасов.

При изготовлении различных видов материальных запасов собственными силами организации фактическая себестоимость определяется в сумме фактических затрат на производство соответствующего вида продукции согласно действующему порядку формирования себестоимости.

Фактическая себестоимость запасов, внесенных в счет вклада в уставный капитал организации, определяется на основе их денежной оценки, согласованной с учредителями.

При безвозмездном получении материальных запасов в порядке дарения фактическая себестоимость определяется по их рыночной стоимости на дату принятия на учет организацией-получателем. При приобретении материалов в обмен на другое имущество (кроме денежных средств) их фактическая себестоимость определяется исходя из стоимости обмениваемого имущества по балансу организации на момент обмена.

Фактическая себестоимость материальных ресурсов организации не подлежит изменению, кроме случаев, предусмотренных законодательством РФ и Положением ПБУ 5/98.

Материальные ресурсы, не принадлежащие данной организации, но временно находящиеся в ее распоряжении по договору с собственником (например, давальческое сырье), показываются на забалансовых счетах в оценке по договору.

При приобретении запасов за иностранную валюту производится пересчет их стоимости в рубли по курсу Центрального банка России на дату принятия ценностей к бухгалтерскому учету организацией-получателем в соответствии с договором.

Определить фактическую себестоимость приобретаемых запасов от различных поставщиков сразу возможно только при ограниченной номенклатуре потребляемых запасов и по их основным видам. Поэтому текущий учет запасов ведут по учетной стоимости, т.е по средним покупным ценам, по плановой (нормативной) себестоимости и др.

Учетная цена материальных запасов представляет собой себестоимость приобретения (заготовления), которая определяется самой организацией по сложившемуся уровню покупных цен с добавлением расходов на транспортировку, упаковку, погрузку, разгрузку и т.п. В качестве учетной цены могут выступать и так называемые средние или средневзвешенные покупные цены, определяемые расчетным путем по сложившимся уровням цен на начало и конец отчетного периода по отдельным видам запасов. В том и другом случае разница между фактической себестоимостью приобретения и стоимостью запасов по учетным ценам отражается в бухгалтерском учете как отклонения в стоимости материалов.

При отпуске материалов в производство и ином выбытии они могут оцениваться по:

себестоимости каждой единицы;

средней себестоимости;

себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по конкретному наименованию производится в отчетном году и должно найти отражение в учетной политике организации.

Способ оценки по себестоимости каждой единицы применяется для материальных запасов, которые используются организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или для запасов, которые не могут заменять друг друга.

Оценка материальных ресурсов по средней себестоимости традиционна для отечественного учета. Средняя себестоимость по каждому виду (группе) запасов определяется как частное от деления общей себестоимости вида (группы) запасов на их количество, включая количественно-стоимостные остатки по видам запасов на начало месяца и поступление запасов за отчетный период, что можно записать формулой:

Сфс=(Со+Сз):(К0+Кз),

где Сфс - средняя фактическая себестоимость;

Со - фактическая себестоимость материалов на начало месяца;

Cз - фактическая себестоимость материалов, заготовленных в отчетном периоде;

Ко - количество материалов на начало месяца;

Кз - количество материалов, заготовленных за месяц.

П р и м е р . На начало месяца остаток материалов одного вида составил 5 000 единиц стоимостью 40000 руб. В течение месяца было заготовлено 10 000 единиц данного материала на сумму 95 000 руб. В производство в течение месяца было отпущено 8 000 единиц данного материала.

Сначала определим среднюю себестоимость данного вида материалов:

(40 000 руб. + 95 000 руб.): (5 000 ед. + 10 000 ед.) = 9 руб.

Стоимость материалов, отпущенных в производство в этом месяце составит:

9 руб. ![]() 8

000 = 72 000 руб.

8

000 = 72 000 руб.

Сальдо на конец месяца в стоимостном выражении составит:

(40 000 руб. + 95 000 руб.) - 72 000 руб. = 63 000 руб.

Этот способ оценки материалов при списании в производство обеспечивает относительно равномерное воздействие на размер затрат, которые учитываются при формировании себестоимости продукции.

При методе ФИФО приход и списание материальных запасов осуществляется в порядке их поступления в организацию, т.е. сначала списывается остаток запасов на начало месяца, затем списываются запасы по цене первой закупленной партии, затем - по цене второй партии и так далее в порядке очередности, пока не будет получен общий расход запасов за месяц. Указанный порядок сохраняется и в том случае, если списываются запасы, приобретенные в более поздний период времени. Использование метода ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции за счет ценового фактора по материальным ресурсам, и стоимость запасов на конец отчетного периода будет близка к текущим ценам, что обеспечивает реальность их оценки.

При методе ЛИФО приход приобретаемых материальных ценностей осуществляется в порядке их фактического поступления, а списание их в производство осуществляется по стоимости последнего приобретения, т.е. сначала списывается стоимость запасов по цене последней закупленной партии, затем - по цене предыдущей партии и т.д., пока не будет получен общий расход вне зависимости от реального движения материальных ценностей на складе.

Использование при оценке материалов метода ЛИФО дает возможность увеличить затраты на производство, поднять цены на готовую продукцию и тем самым через выручку скорее компенсировать возврат оборотных средств, обесценивающихся при инфляции.

П р и м е р . Расчет фактической себестоимости израсходованных в течение месяца материалов и их остатков на конец месяца методом ФИФО и ЛИФО. Предположим, что расход материалов за отчетный месяц составит 1000 единиц.

Показатели

|

Количество единиц

|

Цена единицы.

|

Сумма, руб.

|

Остаток материалов на начало месяца

|

200

|

10

|

2000

|

Поступило в течение месяца

|

|

|

|

Первая партия

|

300

|

10

|

3000

|

Вторая партия

|

200

|

12

|

2400

|

Третья партия

|

400

|

15

|

6000

|

Итого:

|

900

|

X

|

11400

|

Расход за месяц а) метод ФИФО

|

|

|

|

Первая партия

|

500

|

10

|

5000

|

Вторая партия

|

200

|

12

|

2400

|

Третья партия

|

300

|

15

|

4500

|

Итого:

|

1000

|

X

|

11900

|

б) метод ЛИФО

|

|

|

|

Первая партия

|

400

|

15

|

6000

|

Вторая партия

|

200

|

12

|

2400

|

Третья партия

|

400

|

10

|

4000

|

Итого:

|

1000

|

X

|

12400

|

Остаток материалов на конец месяца

|

|

|

|

а) по методу ФИФО

|

100

|

15

|

1500

|

б) по методу ЛИФО

|

100

|

10

|

1000

|

Применение методов ФИФО и ЛИФО при оценке материалов ориентирует на организацию аналитического учета по отдельным партиям, а не только по видам материалов. Оценить израсходованные материалы можно расчетным путем по формуле:

Р = Он + П - Ок ,

где Р - стоимость израсходованных материалов;

Он и Ок - стоимость начального и конечного остатков материалов;

П - поступление за месяц.

Для определения фактической себестоимости материальных ценностей при передаче их в производство необходимо определить отклонение фактической себестоимости от их стоимости по учетным ценам. Это отклонение показывается по отдельным группам запасов материалов. Исключение составляют лишь дорогостоящие и особо дефицитные материалы, использующиеся в ограниченном ассортименте; в этом случае учет отклонений необходимо вести по отдельным видам запасов с отнесением их непосредственно на себестоимость продукции.

Суммы отклонений определяют по группам (видам) материальных запасов путем сопоставления фактической себестоимости поступивших за месяц запасов и их остатка на начало месяца с их стоимостью по учетным ценам.

Для расчета фактической себестоимости материалов, отпущенных со склада в производство, определяют средний процент отклонений. Затем рассчитывается абсолютная сумма отклонений.

Средний процент отклонений рассчитывается по формуле:

![]()

где Hср - средний процент отклонений;

Оо - начальное сальдо отклонений;

tо - текущее поступление отклонений;

Оз - начальное сальдо запасов;

Тз - текущее поступление запасов.

Абсолютную сумму отклонений находят по формуле:

å аб = Нср Зпр ,

где åаб - абсолютная сумма отклонений;

Зпр- стоимость запасов, отпущенных в производство по учетным ценам.

П р и м е р . Остаток запасов на начало месяца по учетным ценам составил 500 руб.; отклонения - 40 руб. В течение отчетного месяца были совершены хозяйственные операции:

1. Поступили материалы от поставщиков. Стоимость их по учетным ценам - 1500 руб.; отклонения - 180 руб.

2. Списаны израсходованные материалы по учетным ценам:

а) на основное производство - 800 руб.;

б) на вспомогательные производства - 150 руб.;

в) на общехозяйственные нужды - 50 руб.

Определим средний процент отклонения:

Нср=![]() =

11%

=

11%

Абсолютная сумма отклонений, подлежащая списанию в дебет счетов:

20 «Основное производство» - 800 руб. 11% = 88 руб.,

23 «Вспомогательные производства» - 150 11% == 16,5 руб.,

26 «Общехозяйственные расходы» - 50 руб. 11% =5,5 руб.

Остаток по отклонениям в сумме 110 руб.

(40 + 180 руб.) - (88 руб. + 16,5 руб. + 5,5 руб.) = 110 руб.

присоединяется к остатку запасов по учетным ценам, что позволяет определить фактическую себестоимость остатка материалов на первое число следующего за отчетным месяца.

Таким образом, основными задачами учета производственных запасов являются:

· правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

· контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

· контроль за соблюдением установленных норм запасов;

· контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования;

· своевременное выявление ненужных и излишних материалов (неликвидов).

4.

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы: " заявление на открытие счета установленного образца; " нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства; " справку налогового органа о регистрации организации в качестве налогоплательщика; " копии документов о регистрации в качестве плательщиков в Пенсионный фонд Российской Федерации и Фонд обязательного медицинского страхования; " карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально. В случае отсутствия в организации должности главного бухгалтера на карточке ставиться только подпись руководителя организации. В государственных организациях подписи руководителя и главного бухгалтера могут заверять вместо нотариусов вышестоящие организации. Иностранным юридическим лицам (нерезидентам) рублевые счета могут быть открыты только по месту нахождения представительств и филиалов в порядке, установленном специальной инструкцией. При временном отсутствии печати у созданной организации руководитель банка разрешает в течение срока, необходимого для изготовления печати, представлять в банк документы без оттиска печати. С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов. В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам. При недостаточности денежных средств на счете списание денежных средств со счета делается в последовательности, определенной Гражданским кодексом РФ (ст. 855): 1. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещение вреда, причиненного жизни или здоровью, а также требований о взыскании элементов. 2. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, в том числе и по контракту, по выплате вознаграждений по авторскому договору. 3. По платежным документам, предусматривающим платежи в бюджет. 4. По исполнительным документам, предусматривающим удовлетворение других денежных требований. 5. По другим платежным документам в порядке календарной очереди. Списание средств со счета по требованиям, относящимся к одной очереди, производиться в порядке календарной очереди поступлений документов. Особый порядок расчетов по расчетным и текущим счетам установлен Указом Президента Российской Федерации от 18.08.98 г. № 1212 для организаций-недоимщиков. Организациями-недоимщиками считаются организации, имеющие задолженности по платежам в бюджеты всех уровней и государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ и другие). Указанные организации обязаны зарегистрировать в налоговом органе, в котором они состоят на учете, счет недоимщика. Он выбирается организацией из числа уже имеющихся рублевых расчетных или текущих счетов, в которых в течение последнего месяца не было нарушений сроков исполнения платежных поручений организации-недоимщика по вине кредитной организации или РКЦ Банка России. Не позднее следующего рабочего дня организация-недоимщик письменно информирует всех своих дебиторов и кредиторов о реквизитах счета недоимщика, на который необходимо зачислять средства. На счет недоимщика перечисляются платежными поручениями остатки средств, имеющихся на любых других счетах организаций, кроме счетов по учету средств бюджетов всех уровней и счетов по учету бюджетных средств внебюджетный организаций, за исключением средств, направляемых на оплату расчетных документов первой и второй групп очередности платежей, установленных ст. 855 ГК РФ. При отсутствии или недостачи средств на рублевых счетах организация-недоимщик вправе конвертировать валютные средства в рубли в пределах сумм, необходимых для погашения недоимки, и зачислить их на зарегистрированный счет недоимщика. Организация-недоимщик может заключить дополнительный договор банковского счета с кредитными организациями, в которых открыты другие счета недоимщика, о ежедневном перечислении кредитной организации соответствующей суммы средств со счетов недоимщика на зарегистрированный счет недоимщика. Ежедневно или в другие сроки, установленные по соглашению с организацией, банк выдает организации-недоимщику выписки из расчетного счета с приложением оправдательных документов. В выписке указывают начальный и конечный остатки на расчетном счете. Бухгалтерия при этом проверяет правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней с момента получения выписки. Денежные средства предприятия, хранящиеся на расчетных счетах, учитываются на активном синтетическом счете 51 "Расчетные счета". В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами. На счете 55 "Специальные счета в банках" учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документов (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению. К счету 55 могут быть открыты субсчета: " "Аккредитивы". " "Чековые книжки". " "Депозитные счета" и др. Порядок осуществления расчетов при аккредитивной форме регулируется Центральным банком РФ. Зачисление денежных средств в аккредитивы отражается по дебету счета 55, субсчет 2 и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других счетов. По мере использования аккредитивов их списывают с кредита счета 55, субсчет 1 в дебет счета 60 "Расчеты с поставщиками и подрядчиками" или других подобных счетов. Неиспользованные средства в аккредитивах возвращают в организацию на восстановление того счета, с которого они были ранее перечисленные, и списывают с кредита счета 55 в дебет счетов 51, 52, 66 или других счетов. Аналитический учет по субсчету 55-1 ведут по каждому выставленному аккредитиву. На субсчете 52-2 "Чековые книжки" учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчетов чеками регулируются банком. Выданные чековые книжки отражают перечисление денежных средств во вклады по дебету счета 55, субсчет 2 и кредиту счетов 51, 52, 66 и других подобных счетов. При использовании чековых книжек соответствующие суммы списывают со счета 55 в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" или других подобных счетов (согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не предъявленные к оплате), остаются на счете 55-2. Суммы оставшихся неиспользованных чеков и возвращенных в банк списывают с кредита счета 55, субсчет 2 в дебет счетов 51, 52, 66 или других счетов. Аналитический учет по субсчету 55-2 ведут по каждой полученной чековой книжке. На субсчете 55-3 "Депозитные счета" учитывают движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражают по дебету счета 55 и кредиту 51 "Расчетные счета" или 52 "Валютные счета". При возвращении кредитной организацией сумм вкладов производят обратные бухгалтерские записи. Аналитический учет по субсчету 55-3 "Депозитные счета" ведут по каждому вкладу. На отдельных субсчетах счета 55 учитывают движение обособленно хранящихся в банке средств целевого финансирования (поступлений): средств, поступивших на содержание специальных учреждений от родителей и других источников; средств на финансирование капитальных вложений (аккумулируемых и расходуемых организацией с отдельного счета); субсидии правительственных органов и т. д. Филиалы, представительства и иные структурные единицы, входящие в состав организации и выделенные на самостоятельных баланс, которым открыты текущие счета в местных учреждения банков для осуществление текущих расходов, отражают на отдельном субсчете к счету 55 движение указанных средств. Наличие и движение средств в иностранных валютах учитывают на счете 55 обособленно. Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т. п. на территории страны и за рубежом.

5.

Объекты основных средств выбывают из организации в результате:

продажи объекта другому юридическому или физическому лицу;

списания в случае морального и (или) физического износа;

передачи объектов основных средств в виде вклада в уставный капитал других организаций;

ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

передачи по договорам мены, дарения объектов основных средств;

списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору;

по другим причинам.

Для определения целесообразности и непригодности объекта основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер и лица, на которых возложена ответственность за сохранность основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма ОС-4) и актом на списание автотранспортных средств (форма ОС-4А) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

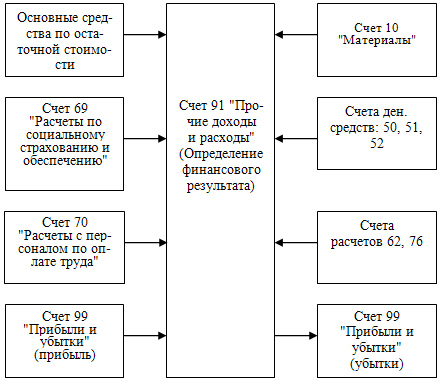

Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы" с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет "Выбытие основных средств". В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02. Остаточная стоимость на счете 01 "Основные средства" списывается на счет 91. Отрицательный результат по счету 91 не принимается при налогообложении.

Приведем несколько бухгалтерских записей, связанных с использованием счета 91 при списании основных средств:

дебет счета 02, кредит счета 01 — списывается начисленная амортизация выбывающих основных средств;

дебет счета 91, кредит счета 01 — списывается остаточная стоимость выбывающих основных средств;

дебет счета 91-2, кредит счета 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 76 "Расчеты с разными дебиторами и кредиторами" и др. — отражаются расходы по ликвидации;

дебет счета 10, кредит счета 91-1 — оприходованы материалы, полученные от ликвидации.

Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" накапливаются и в конце месяца сопоставляются. Сальдо по этим субсчетам списывается на субсчет 91-9 "Сальдо прочих расходов и доходов", которое в свою очередь списывается на счет 99 "Прибыли и убытки", счет 91 сальдо на отчетную дату не имеет:

дебет счета 99, кредит счета 91-9 — отражается убыток от ликвидации средств производственного назначения в пределах первоначальной стоимости;

дебет счета 91-9, кредит счета 99 — отражается прибыть от ликвидации средств производственного назначения.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляются актом (накладной) приемки-передачи основных средств (форма ОС-1).

Рис. 4.4. Общая схема счетов при выбытии основных средств

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает ее к акту (накладной) приемки-передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по месту нахождения объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки-передачи с приложением договора дарения и письменного сообщения принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

6.

В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, продажей готовой продукции, с выполнением различных финансовых обязательств (платежи в бюджет, отчисления во внебюджетные фонды, погашение ссуд банкам и т.п.). Указанные расчеты осуществляются безналичными платежами, т.е. перечислением денежных средств через отделения банка с расчетного счета плательщика на счет получателя.

Все организации обязаны хранить свободные денежные средства на счетах в банках. Они вправе открывать в любом отделении банка расчетный счет для проведения всех видов расчетных, кредитных и кассовых операций. Для открытия расчетного счета организация представляет в учреждение банка: заявление с просьбой об открытии расчетного счета, документы о регистрации организации, копии учредительных документов, карточку с образцами подписей распорядителей средств и оттиском печати, документы о постановке на налоговый учет и о регистрации в качестве плательщика страховых взносов в государственные внебюджетные фонды. Иностранные фирмы и совместные организации представляют дополнительно свидетельство о внесении их в реестр организаций с иностранными инвестициями.

Согласно Налоговому кодексу РФ налогоплательщики обязаны в десятидневный срок сообщить в налоговый орган об открытии или закрытии счетов в банковских учреждениях. Нарушение установленного срока влечет за собой взыскание штрафа (ст. 118 НК РФ).

Открытому счету присваивается номер, который затем указывается на всех документах, отражающих движение средств на расчетном счете.

Порядок совершения и оформления операций по расчетному счету регулируется действующим законодательством, а также правилами, инструкциями и положениями Центрального банка Российской Федерации.

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся на основании договора, в котором фиксируются перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др.

Списание денежных средств с расчетного счета может производиться только по распоряжению клиента. Без его согласия списание делается по решению суда или в случаях, установленных законом или предусмотренных договором между банком и клиентом. Возможно бесспорное списание со счета налоговыми органами сумм недоимок и пеней по налогам и сборам, а также таможенными органами - сумм платежей и пеней.

Списание средств с расчетного счета организации производится в порядке календарной очередности поступления расчетно-платежных документов. Но существуют некоторые приоритеты: в первую очередь списываются денежные средства по исполнительным документам, затем производится списание по платежным документам на перечисления платежей в бюджет и государственные внебюджетные фонды, после этого перечисляются средства для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту) и по другим денежным требованиям.

Движение средств на расчетном счете оформляется банковскими платежными документами. К таким документам относятся: объявления о взносе наличными, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы, банковские пластиковые карточки. Объявлением о взносе наличными оформляется сдача наличных денег в кассу банка. Банк в подтверждение приема денег выдает клиенту квитанцию.

Наиболее часто при осуществлении безналичных расчетов используются платежные поручения, которые являются поручением организации обслуживающему ее банку о перечислении определенной суммы со своего счета на счет получателя средств.

Платежное требование представляет собой расчетный документ, содержащий требование к плательщику об уплате организации-получателю определенной суммы через банк.

Платежное требование-поручение представляет собой требование поставщика к покупателю заплатить стоимость поставленной по договору продукции (работ, услуг) на основании направленных в обслуживающий банк покупателя расчетных и отгрузочных документов.

Чек используется организацией для получения наличных денег с расчетного счета; он выписывается в одном экземпляре на имя кассира или другого лица, которому доверяется получение денег. Бланк чека состоит из самого чека, корешка чека и контрольной марки. Все части имеют одинаковый номер; корешок чека остается в чековой книжке, чек отрезается и предъявляется в банк, а контрольная марка выдается банковским служащим представителю организации для получения денег в кассе банка.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. Банк, открывший аккредитив, может произвести поставщику платеж (акцептовать или учесть переводной вексель) или предоставить полномочия другому банку производить такие платежи при условии представления им документов и выполнении условий, предусмотренных в аккредитиве. Аккредитив предназначен для расчетов только с одним поставщиком. Одновременно может быть открыто несколько аккредитивов.

Во всех платежных банковских документах кроме обязательных реквизитов указывается назначение платежа. Помарки и подчистки в платежных документах не допускаются.

В настоящее время широко используются для оформления расчетных отношений между организациями векселя, которые частично заменяют деньги в расчетах. Вексель может быть использован не только в расчетах, но и при оформлении товарных кредитов, в качестве залога для получения кредита или займа, как средство обеспечения обязательств третьего лица и пр. Вексель представляет собой письменное безусловное долговое денежное обязательство строго установленной формы, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и дающее его владельцу право по окончании срока обязательства (или досрочно) требовать с должника указанной в векселе денежной суммы.

Векселя бывают простые и переводные. Простой вексель (соло) оформляет сделку двух сторон - векселедателя и векселедержателя. Векселедатель одновременно является и плательщиком указанной в векселе денежной суммы. Переводной вексель (тратта) имеет три стороны, участвующие в сделке: векселедатель (трассант), плательщик (трассат) и векселедержатель (ремитент). При использовании переводного векселя векселедатель не является плательщиком. Естественно, что между векселедателем и плательщиком на момент выдачи векселя должны существовать договорные отношения, позволяющие векселедателю выдать обязательство по уплате плательщиком денежной суммы, указанной в векселе. Но переводной вексель не содержит ссылки на эти договорные отношения, поскольку изначально вексель является ничем не обусловленным обязательством.

Переводной вексель требует акцепта - согласия плательщика на уплату денежной суммы, указанной в векселе. Поскольку согласие плательщика погасить вексель вытекает из договорных отношении между векселедателем и плательщиком, то векселедатель несет ответственность перед векселедержателем за выполнение плательщиком обязанности заплатить. И в случае отказа плательщика акцептовать вексель обязанность уплатить по переводному векселю переходит векселедателю. Таким образом, векселедатель по переводному векселю отвечает и за акцепт, и за платеж.

По переводному векселю права передаются путем совершения на нем передаточной надписи. Такая передаточная надпись называется индоссаментом. Лицо, передающее свои права по векселю, называется индоссатором, а лицо, приобретающее права по векселю, называется индоссатом. Индоссамент отражается на оборотной стороне векселя.

Учреждения банка ведут учет векселей, в котором показывается передача или продажа векселедержателем векселей банку по индоссаменту до наступления срока платежа по векселю и получение указанной в векселе суммы за вычетом процента, причитающегося банку (учетный процент, дисконт).

Вексельное обращение - сложная сфера расчетов, которая требует участия в ней не только бухгалтеров, но и банковских работников, юристов, нотариусов.

Организация должна контролировать обоснованность операций по своему расчетному счету. Учреждение банка выдает владельцу счета выписки об остатках и движении средств на расчетном счете с приложением к ним всех первичных расчетных документов. Записи в выписке банка по дебету означают выдачу наличных денег по чекам или списание (уменьшение) по счету по безналичным расчетам, а по кредиту - взносы наличных денег по объявлениям или зачисление (увеличение) счета по безналичным расчетам.

В бухгалтерском учете организации для учета этих операций открывают самостоятельный активный синтетический счет 51 «Расчетные счета», в котором указанные в выписке банка операции записывают наоборот: поступления (увеличение количества денежных средств) - в дебет счета, а выбытие (уменьшение) - в кредит счета. Это вытекает из того, что для банка «Расчетные счета» имеют не денежный, а расчетный характер (банк по этому счету учитывает свои обязательства перед клиентами).

При получении банковской выписки в первую очередь проверяют тождество остатка средств, указанного в выписке, остатку по счету 51 «Расчетные счета». Затем проверяют приложенные к выписке платежные документы (основание их предъявления и суммы), полноту их отражения в выписке и отсутствие арифметических ошибок. Суммы, ошибочно отраженные по дебету или кредиту счета «Расчетные счета» и обнаруженные при проверке выписок банка, относят до выяснения причин на счет 76-2 «Расчеты по претензиям». Обо всех обнаруженных ошибках делается письменное сообщение учреждению банка.

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном синтетическом счете 55 «Специальные счета в банках», который имеет несколько субсчетов, открываемых для учета движения отдельных платежных документов.

Зачисление денежных средств на специальные счета отражается следующей бухгалтерской записью:

Д-т 55 «Специальные счета в банках»

К-т 51 «Расчетные счета», 66 «Расчеты по краткосрочные кредитам и займам».

По мере использования этих средств (на основе выписок банка) производится запись:

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 55 «Специальные счета в банках».

Оставшиеся (неиспользованные) средства возвращаются на тот счет в банке, с которого они были перечислены, и отражаются бухгалтерской записью:

Д-т 51 «Расчетные счета»

К-т 5 5 « Специальные счета в банках ».

На отдельных субсчетах, открываемых к этому счету, отражают движение обособленно хранящихся в банках средств целевого финансирования. К ним можно отнести: субсидии государственных органов, средства на финансирование учреждений социально-культурного назначения, средства на финансирование отдельных объектов капитальных вложений и пр.

Получение средств финансирования отражается записью:

Д-т 55 «Специальные счета в банках»

К-т 86 « Целевое финансирование ».

При использовании средств делается проводка:

Д-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

К-т 55 «Специальные счета в банках».

По окончании строительства или финансирования других расходов (на сумму использованных средств) составляется следующая бухгалтерская запись:

Д-т 86 «Целевое финансирование»

К-т 83 «Добавочный капитал».

В настоящее время в России активно распространяется новая для юридических и физических лиц форма расчетов - расчеты с использованием банковских корпоративных карт, или, как их еще называют, пластиковых карт. Банковская пластиковая карта - персонифицированное платежное средство, предназначенное для оплаты товаров, работ или услуг, а также получения наличных денег в банковских учреждениях и банкоматах.

Корпоративные банковские карты бывают двух видов - расчетные и кредитные.

Расчетная карта - это банковская карта, использование которой позволяет держателю (уполномоченному организацией) распоряжаться денежными средствами со счета организации в пределах расходного лимита (установленного договором банка и клиента). Кредитная карта позволяет ее держателю осуществлять операции в размере предоставленной банком кредитной линии, т.е. заемных средств (в пределах расходного лимита).

Чтобы стать держателем корпоративной банковской карты, организация должна представить в банк заявление на ее приобретение в соответствии с условиями использования. В заявлении обычно указывают тип карты, тип валюты, вносимой на специальный карточный счет, желаемый порядок получения выписок со счета, имя и паспортные данные будущего пользователя карты. Все условия пользования картой оговариваются затем в договоре между банком и держателем карты.

Для перечисления средств с расчетного счета на специальный карточный счет организация подает в свой обслуживающий банк платежное поручение на перевод средств. Тогда для учета средств, перечисленных на специальный карточный счет, необходимо открыть к счету «Специальные счета в банках» самостоятельный субсчет. Все записи на субсчете могут производиться только на основании выписок банка со специального карточного счета. По дебету этого субсчета будут показываться суммы, поступившие на карточный счет с расчетного счета держателя карты, а по кредиту - суммы, списанные в оплату расходов, произведенных по карте, и суммы комиссии, уплаченной банку за обслуживание. Сальдо по субсчету будет отражать остатки средств, не использованных по карте на конец месяца.

Сотрудник, которому выдали карту, получает возможность приобретать материальные ценности или услуги с оплатой через карту. При проведении операций с банковскими картами необходимо составлять документы на бумажном носителе - слип, квитанцию электронного терминала или банкомата (или иные документы, предусмотренные банковскими правилами и договорами между участниками расчетов). Слип или квитанции должны содержать следующие обязательные основные реквизиты: наименование (идентификатор банкомата, организации, обменного пункта и пр.), дату совершения операции, сумму операции, валюту операции, реквизиты банковской карты, допустимые правилами безопасности, подпись держателя карты.

При отражении выдачи под отчет работнику пластиковой карты на счетах бухгалтерского учета делается следующая запись:

Д-т 71 «Расчеты с подотчетными лицами»

К-т 55 «Специальные счета в банках», субсчет «Корпоративные банковские карты ».

После представления и утверждения авансового отчета подотчетного лица о произведенных расходах на счетах бухгалтерского учета делается запись:

Д-т 10 «Материалы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

К-т 71 «Расчеты с подотчетными лицами».

7.

В процессе эксплуатации ОС изнашиваются. Различают износ ОС моральный и физический.

Моральный износ – это частичная утрата ОС их потребительской стоимости под влиянием технического прогресса и совершенствования процесса производства.

Физический износ – утрата ОС их первоначальных технико-эксплуатационных качеств.

Бухгалтерскому учету подлежит физический износ.

Стоимость объектов ОС погашается посредством начисления амортизации. Амортизация – это включение в затраты производства изношенной части ОС.

Амортизация не начисляется на:

- объекты жилищного фонда, кроме сданных в аренду и учитываемых в составе доходных вложений в материальные ценности;

- земельные участки и объекты природопользования;

- библиотечные фонды;

- объекты ОС некоммерческих организаций;

- объекты, отнесенные к музейным коллекциям.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем ввода в эксплуатацию и принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета.

Начисление амортизации по объекту прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания с бухгалтерского учета.

Начисление амортизации основных средств производится с учетом следующих факторов:

· первоначальной стоимости;

· срока полезного использования каждого вида основных средств;

· способа начисления амортизации.

Срок полезного использования объектов основных средств определяется при их поставке на учет исходя из:

- ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Все амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Амортизируемое имущество объединяется в следующие амортизационные группы:

1 группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2 группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

3 группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

4 группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

5 группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

6 группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

7 группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

8 группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

9 группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

10 группа - имущество со сроком полезного использования свыше 30 лет.