5 Финансовый план

Целью формирования финансового плана является определение эффективности планирования деятельности предприятия, а также обеспечение воспроизводственного процесса с соответствующими по объему и структуре финансовыми ресурсами. Финансовый план служит основой текущего финансового контроля и позволяет избежать банкротства в ближайшей перспективе. [6]

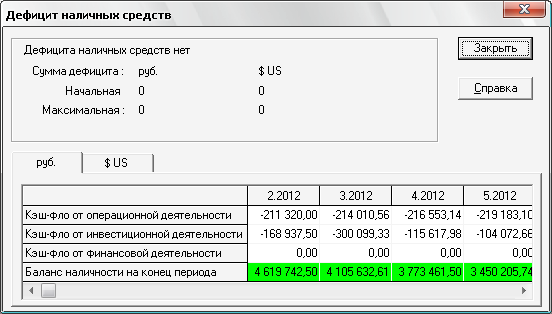

При реализации данного проекта на основании результатов программы Project Expert можно сделать вывод, что в привлечении дополнительных денежных средств проект не нуждается, так как дефицита наличных средств нет (рисунок 18).

Рисунок 18 – Дефицит наличных средств

5.1 Финансовые результаты

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах, таблицах и графиках. Данный пункт включает в себя следующие подпункты:

Прибыли – убытки. Данный подпункт позволяет определить, из каких составляющих складывается прибыль предприятия (приложение М). Рассматривая таблицу, можно сделать вывод, что наибольшее влияние на формирование прибыли составляют суммарные прямые издержки – они составляют более 50% от суммы валового объема продаж.

Кэш-фло. Данный подпункт показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат (приложение Н). По результатам расчетов программы можно сделать вывод, что предприятие обеспечивает синхронность поступлений и расходования денежных средств, что позволяет ему сохранять свою текущую платежеспособность.

Баланс. Данный подпункт отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта (приложение П). Анализируя балансовый отчет, можно сделать вывод, что предприятие не зависит от заемных средств, оно обеспечено собственными оборотными средствами, следовательно предприятие находится в финансово устойчивом состоянии.

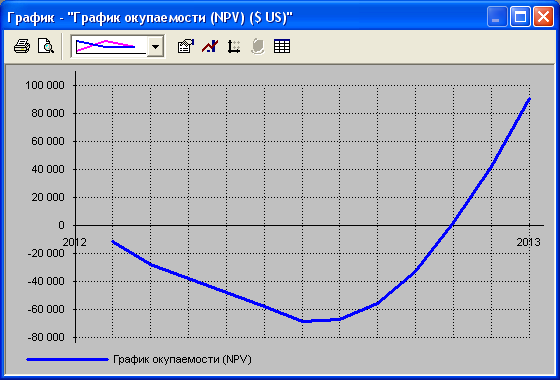

Окупаемость проекта. На основании данных доходов и расходов предприятия строится график окупаемости проекта (рисунок 19). Он показывает, с какого момента предприятие возвращает вкладчикам все вложенные в него средства и начинает приносить реальную прибыль. В данном случае период окупаемости проекта составляет 10 месяцев.

Рисунок 19 – График окупаемости (NPV)

5.2 Анализ проекта

Данный пункт позволяет осуществить финансовый анализ проекта, по итогам которого можно сделать вывод о целесообразности реализации проекта. [1] Сюда входят следующие подпункты:

Финансовые показатели. В данном подпункте рассчитываются пять основных групп финансовых показателей: показатели платежеспособности и ликвидности, показатели деловой активности, показатели финансовой устойчивости, показатели рентабельности и показатели рыночной активности (приложение Р).

Анализируя показатели ликвидности, можно сделать вывод что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Показатели деловой активности, как и показатели рентабельности, говорят о том, что предприятие эффективно использует имеющиеся ресурсы. Показатели платежеспособности (структуры капитала) свидетельствуют о том, что предприятие обеспечивает погашение долгосрочных обязательств, сохраняя свои долгосрочные активы, хотя к концу рассматриваемого периода наблюдается незначительное повышения риска неплатежеспособности.

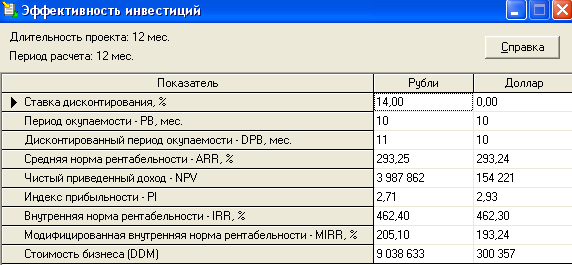

Эффективность инвестиций. В данном подпункте рассматриваются показатели, характеризующие эффективность инвестиций в основной и вспомогательных валютах проекта (рисунок 20)

Рисунок 20 – Расчет эффективности инвестиций

По результатам вышепредставленного расчета можно сделать вывод о том, что данный проект является эффективным вложением денежных средств.

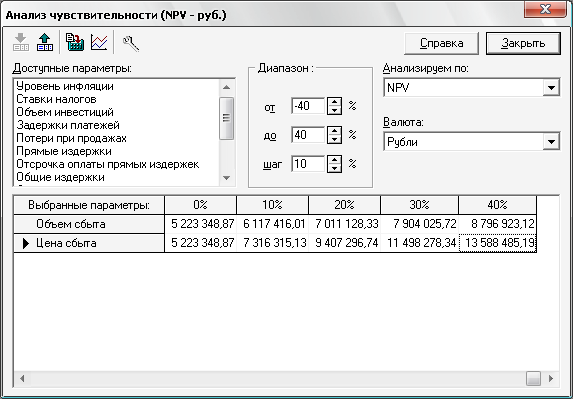

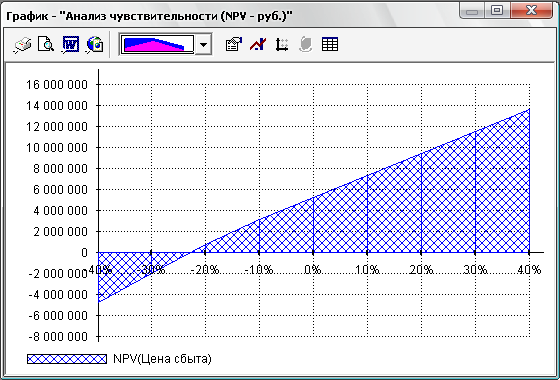

Анализ чувствительности. В ходе данного анализа исследуется чувствительность проекта к возможным изменениям параметров. При анализе данного проекта мы рассматриваем чувствительность проекта к изменению цены сбыта (рисунок 21)

Рисунок 21 – Анализ чувствительности

Рассматривая график, сделанный по итогам расчетов чувствительности, можно сделать вывод что производимая продукция чувствительна к изменению цены сбыта, но отрицательный эффект наступает только если цена сбыта снизится на 22% и ниже (рисунок 22).

Рисунок 22 – График анализа чувствительности

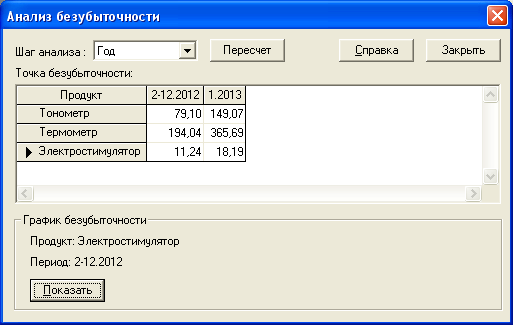

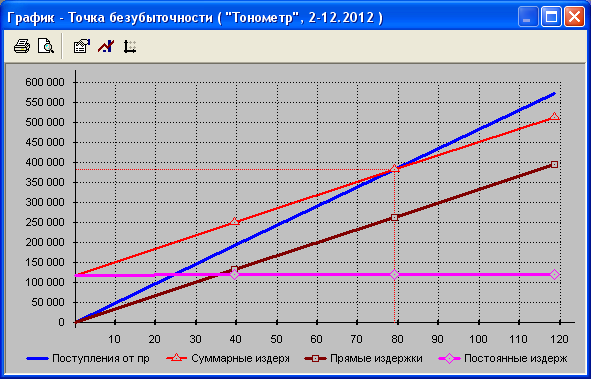

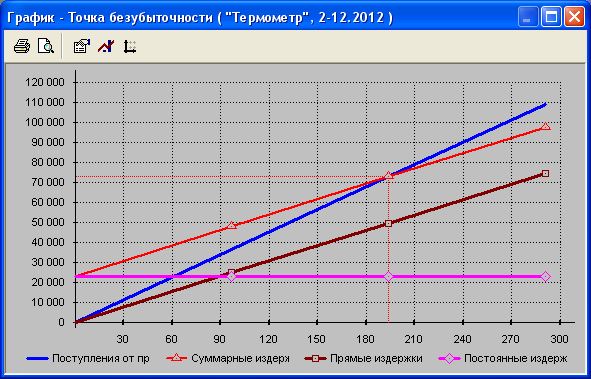

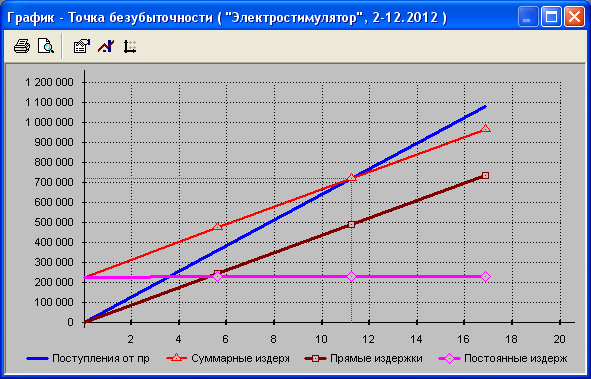

Анализ безубыточности. В данном подпункте исследуется зависимость затрат и выручки от объема сбыта с целью нахождения безубыточного объема производства. [1] Расчет точек безубыточности для каждого вида продукции представлен на рисунке 23. Графики безубыточности по каждому виду продукции представлены на рисунках 24,25,26.

Рисунок 23 – Анализ безубыточности

Рисунок 24 – График безубыточности по продукции «тонометр».

Рисунок 25 – График безубыточности по продукции «термометр».

Рисунок 26 – График безубыточности по продукции «электростимулятор».

Далее рассчитаем коэффициент запаса финансовой прочности с целью выяснения степени риска данного проекта по формуле 1:

![]() ,

(1)

,

(1)

где В – стоимость производственной программы продукта, тыс. руб. (приложение Д);

Qбезуб – объем производства в точке безубыточности, тыс. руб.

Для продукции «тонометр», «термометр» и «электростимулятор» данный коэффициент соответственно равен:

Исходя из результатов анализа безубыточности производства продукции, можно сделать вывод о том, что данный бизнес является безрисковым, что подтверждается достаточно высоким значением коэффициента запаса финансовой прочности.

МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ РАБОТЫ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

С целью повышения эффективности работы ОАО «Медприбор» предлагается проведение мероприятий по следующим направлениям:

1) Технология. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, которые облегчат условия труда и поднимут производительность. Использование научно-технических достижений и передового опыта поможет оттеснить часть конкурентов и увеличить долю рынка. При этом оборудованию принадлежит ведущее место в программе повышения эффективности, прежде всего производственной, а также другой деятельности субъектов ведения хозяйства. Таким образом, предприятие должно стремиться постоянно использовать в процессе производства современное оборудование и применять последние достижения науки в области разработки медицинской техники.

2) Продукция. Предприятие должно стремиться постоянно проводить мониторинг рынка, чтобы находиться в курсе предпочтений потребителей и немедленно реагировать на изменения в окружающей среде. В этой связи также следует обратить внимание на повышение качества сервисного обслуживания.

3) Работники. С целью повышения производительности труда и его качества необходимо развивать на предприятии действенный мотивационный механизм и стараться поддерживать благоприятный социальный микроклимат в трудовом коллективе.

4) Организация труда и системы управления. Учитывая, что рассматриваемое предприятие относится к малому бизнесу, в связи с тем, что численность персонала относительно небольшая, следует рационально делегировать полномочия между сотрудниками. систематический анализ состояния рабочих мест и их аттестация, повышение квалификации кадров, обобщение и использование накопленного на других предприятиях (фирмах) положительного опыта также повысит эффективность работы предприятия.

Финансовыми источниками для реализации вышеперечисленных мероприятий могут выступать как собственные средства предприятия, в первую очередь прибыль, остающаяся в ее распоряжении, так и заемные средства.

Также с целью снижения финансового риска проекта предлагается использование такого способа, как хеджирование. Хеджирование - это страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах. Предприятию рекомендуется заключать хедж (контракт, который служит для страховки от рисков изменения курсов или цен) как на покупку сырья и полуфабрикатов, страхуя тем самым себя от повышения цен в будущем, так и на продажу своей продукции в случае возможного снижения ее цены на рынке. Заключение таких контрактов дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми.

ЗАКЛЮЧЕНИЕ

На основе расчетов с использованием программ Project Expert и MS Excel можно сказать, что реализация продукции за три года деятельности предприятия ОАО «Медприбор» вырастит на 2,04 млн руб при оптимальном варианте. Это связано в первую очередь с увеличением объемов производства продукции, повышением ее качества, расширением рынков сбыта, а так же успешной рекламной деятельностью, позволяющей увеличивать круг потребителей.

Первоначальный стартовый капитал - 5 млн руб - окупился в течение 10 месяцев, что говорит о ликвидности предприятия, то есть способности нести ответственность по взятым обязательствам. В дальнейшем предприятие будет получать устойчивую прибыль, несмотря на незначительное повышение себестоимости продукции вследствие увеличения цен на сырье и топливно-энергетические ресурсы.

Рентабельность продаж медицинской техники на конец 2012 года составляет в среднем 42%, что также говорит об эффективном использовании имеющихся ресурсов.

Изучая график чувствительности проекта к возможным изменениям цены сбыта, можно сделать вывод, что производимая продукция чувствительна к изменению этого параметра, но отрицательный эффект наступает только если цена сбыта снизится на 22% и ниже. Также в ходе проведения анализа безубыточности было выявлено, что данный проект является безрисковым, что подтверждается значениями коэффициента запаса финансовой прочности по каждому виду продукции.

Также при реализации данного проекта рекомендуется внедрить мероприятия по повышению эффективности работы предприятия. К таким мероприятиям можно отнести внедрение технико-технологических инноваций, развитие действенного мотивационного механизма работников, повышение квалификации кадров и другие, а также использование хеджирования с целью снижения финансовых рисков.

СПИСОК ЛИТЕРАТУРЫ

Бозванова Н.Н., Нефедова Е.Е, Шлыков Е.С. Методические указания по выполнению курсовой работы для студентов очной и заочной форм обучения, специальность 080502 «Экономика и управление на предприятии». – Рязань: Рязанский институт (ф) МГОУ, 2011 – 59с.

Волков О.И. Экономика предприятия. - М.: ИНФРА-М, 2005. - 520 с

Горемыкин В.А. Планирование на предприятии – М.: «Филинъ», 2003. – 520 с

Мешков А.А., Соловьев Б.А., Мусатов Б.В – Маркетинг – М.: ИНФРА – М, 2010 г – 336 с.

Попов В.М. Сборник бизнес-планов - М: КНОРУС, 2006. - 336с.

Попова В.М. Ляпунов С.И.. Бизнес-планирование. - М.: Финансы и статистика, 2004. - 672 с.

Сафронов Н.А. Экономика предприятия - М.: «Юристъ», 2004.- 584 с.