KPMG - Обзор транспортного сектора_watermark

.pdfvk.com/id446425943

Обзор

российского

транспортного

сектора в 2018 году

2019 г.

КПМГ в России и СНГ

kpmg.ru

vk.com/id446425943

В2018 году транспортная отрасль продемонстрировала 2,8% прироста грузооборота, но при этом динамика развития сегментов транспортного рынка была разнонаправленной.

Благодаря сложившейся в этом году исключительно удачной для российского экспорта конъюнктуре, значительно выросли объемы погрузки экспортных грузов на железной дороге и перевалки в портах. Также стремительно развивались контейнерные перевозки, особенно экспортное и транзитное направления. Самым значительным, но наиболее медленно растущим стал сегмент внутренних перевозок, рост которого затрудняли, в том числе, стагнация доходов и снижение покупательской способности населения.

При этом продолжилось сокращение объемов перевозки внутренним водным транспортом, снизились объемы перевозок российского морского транспорта – примечательно, что это снижение наблюдалось в условиях уверенного роста объемов перевалки в российских портах.

Также среди негативных внутренних и внешних факторов, с которыми столкнулась отрасль в 2018 году, можно выделить рост цен на топливо, который затруднял деятельность компаний-перевозчиков во всех сегментах рынка. Особенно сильно пострадали автомобильный, воздушный и речной транспорт. В автомобильном транспорте к росту затрат на топливо добавилось еще ужесточение регулирования и рост налогов и сборов, что также негативно повлияло на финансовое положение участников рынка. Дефицит запчастей в железнодорожном транспорте привел к росту затрат и снижению эффективности использования парка.

Сегодня в транспортной отрасли наблюдается множество проблем, среди которых недостаточная развитость инфраструктуры, недостаток частных инвестиций, низкий уровень зрелости и цифровизации компа- ний-участников рынка, что отрицательно влияет на их эффективность и конкурентоспособность, а также вызывает дисбалансы в развитии системы транспорта в целом. Решение этих проблем потребует не только значительных ресурсов, но и комплексного подхода к регулированию сектора, позволяющего создать условия для притока частных инвестиций и стабильного сбалансированного развития.

Однако стоит отметить, что в этом году государство сделало большой шаг в направлении решения одной из самых фундаментальных проблем транспортного сектора – развития инфраструктуры. В 2018 году Правительство утвердило беспрецедентную программу по модернизации и расширению магистральной инфраструктуры до 2024 года с бюджетом в более 6 трлн рублей.

В нашем обзоре мы подробно проанализировали и описали актуальные на сегодняшний день тенденции и проблемы российского транспортного рынка. Надеемся, что результаты нашей работы будут вам полезны.

С уважением,

Алексей Романенко

Руководитель практики по работе с инфраструктурными

и транспортными предприятиями

Партнер КПМГ в России и СНГ

vk.com/id446425943

Содержание

Макроэкономические факторы, оказавшие влияние на транспортную отрасль России

Железнодорожный транспорт

Перевалка и морские перевозки сухих и наливных грузов

Перевалка и морские перевозки сухих и наливных грузов

Контейнерные перевозки

Контейнерные перевозки

Автомобильный транспорт

Внутренний водный транспорт

Внутренний водный транспорт

Воздушный транспорт

Воздушный транспорт

Основные проблемы транспортного сектора

5

13

27

45

51

59

65

69

vk.com/id446425943

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 5 |

Макроэкономические факторы, оказавшие влияние на транспортную

отрасль России

2,3% |

Согласно оценкам ФСГС РФ, в 2018 году рост |

российского ВВП достиг рекордного с 2012 года |

|

значения в 2,3%. |

Р |

рынков и росте строительства, россий- |

|

осту способствовала позитив- |

||

ная конъюнктура сырьевых |

ская экономика отставала от темпов |

|

экспортных рынков, наиболь- |

роста мирового ВВП, составивших по |

|

ший прирост объемов экспорта |

оценкам Всемирного банка 3%. Локо- |

|

наблюдался по зерновым культурам |

мотивами роста мировой экономики |

|

(33%), каменному углю (10%) и черным |

были страны Юго-Восточной Азии |

|

металлам (9%), основной экспортный |

и Тихоокеанского бассейна, где рост |

|

товар – нефть и нефтепродукты – пока- |

составил 6,3–6,6%1. |

|

зал незначительный прирост объемов |

|

|

в сравнении с 2017 годом (2%). Кроме |

|

|

объемов выросли также цены экспорт- |

|

|

ных товаров, в особенности цена на |

|

|

нефть, которая по итогам года увеличи- |

|

|

лась на 30,7%. Помимо добычи полез- |

|

|

ных ископаемых и внешней торговли, |

|

|

драйвером роста ВВП выступила |

|

|

строительная отрасль, ускорение роста |

|

6,3–6,6% |

в которой в значительной мере объяс- |

|

|

|

|

|

няется особенностями учета крупных |

|

|

строительных проектов. Впрочем, даже |

|

|

при позитивной конъюнктуре внешних |

|

|

1ФСГС (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/rates/46880c804a41fb53bdcebf78 e6889fb6), по состоянию на 25 февраля 2019 года

ФТС, 6 февраля 2019 года (http://customs.ru/index2.php?option=com_ content&view=article&id=27167:-2018-&catid=53:2011-01-24-16-29-43&Itemid=1981)

Всемирный банк, январь 2019 года (http://www.vsemirnyjbank.org/ru/region/eca/brief/global- economic-prospects-europe-and-central-asia, http://www.vsemirnyjbank.org/ru/publication/global- economic-prospects)

ЦБ РФ (https://www.cbr.ru/Collection/Collection/File/14272/bulletin_19-01.pdf, 19 января 2019 года), по состоянию на 15 февраля 2019 года

© 2019 КПМГ. Все права защищены.

vk.com/id4464259436 | Обзор российского транспортного сектора в 2018 году |

|

|

|

|

|||

Базовые индикаторы мировой экономики в 2014–2021 гг. |

|

|

|

||||

|

|

|

5,4 |

|

|

|

|

|

|

|

|

4,4 |

|

|

3,3 |

|

|

|

|

|

|

|

|

2,9 |

2,9 |

|

3,1 |

3,0 |

3,3 |

3,3 |

3,1 |

2,4 |

|

||||||

|

|

|

2,3 |

|

|

|

|

2,9 |

|

|

1,6 |

2,9 |

2,8 |

2,8 |

|

|

|

|

|||||

0,7 |

2,0 |

2,1 |

|

|

1,3 |

2,0 |

|

|

|

|

|

||||

|

|

|

|

|

|

||

|

0,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

–2,5 |

|

|

|

|

|

|

98,9 |

52,4 |

44,0 |

54,4 |

71,1 |

66,0 |

60,5 |

69,8 |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г.(О) |

2019 г.* |

2020 г.* |

2021 г.* |

Цена на нефть марки Brent, |

Темп роста мирового |

Темп роста мировой |

Темп роста российского |

||||

долл. США/барр. |

|

ВВП, % |

|

торговли, % |

|

ВВП, % |

|

* Прогноз |

|

|

|

|

|

|

|

(О) Оценочно |

|

|

Источники: Economist Intelligence Unit, World Bank, Министерство экономического развития РФ |

||||

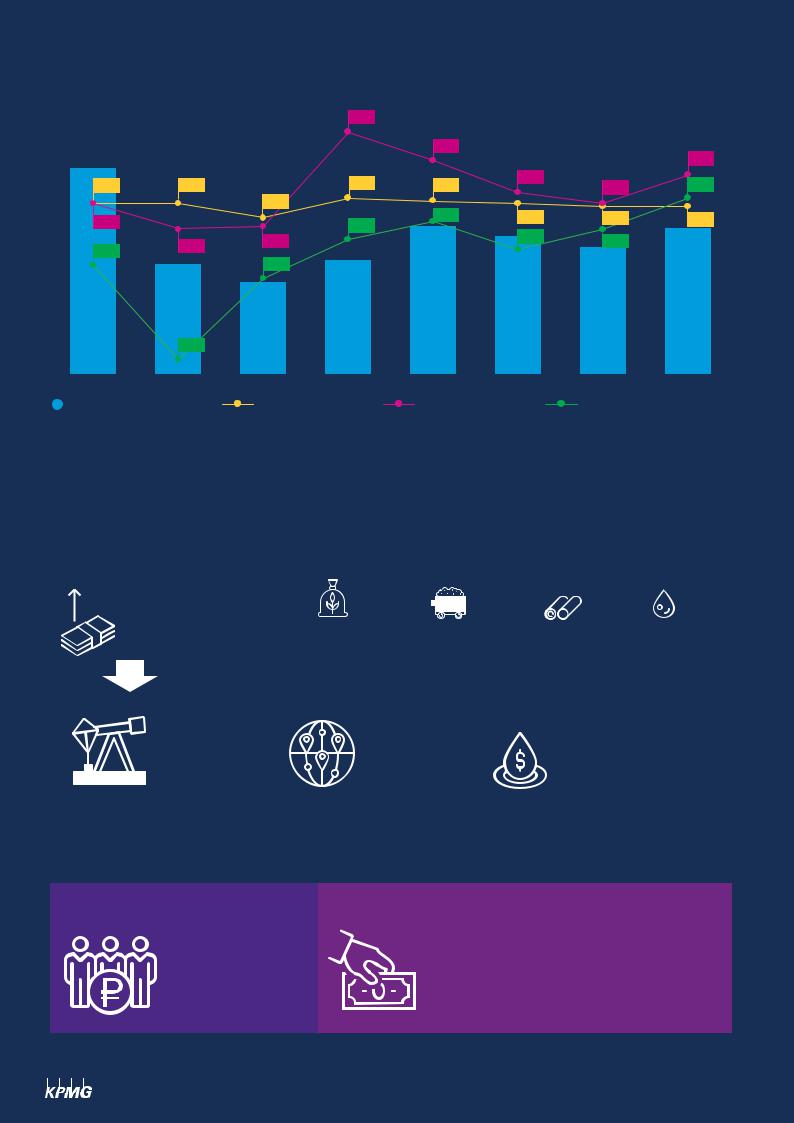

Факторы роста в 2018 году

Рост российского |

Рост объемов экспорта |

|

|

|

|||

ВВП |

|

|

33% |

10% |

9% |

2% |

|

|

2,3% |

|

|||||

|

|

Зерно |

Каменный |

|

Черные |

Нефть и |

|

|

|

|

уголь |

|

металлы |

нефтепродукты |

|

|

|

|

|

|

|

|

|

|

Драйверы роста |

|

|

Рост цены на нефть |

|||

|

Добыча |

|

Внешняя |

|

|

30,7% |

|

|

|

|

|

|

|||

|

полезных |

|

|

|

|||

|

торговля |

|

|

|

|||

|

ископаемых |

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|||

Негативные факторы в 2018 году |

|

|

|

||||

Стагнация доходов населения |

Низкая инвестиционная активность |

||||||

|

0,3% |

20,6% |

|||||

Доля

инвестиций в основной капитал в ВВП

© 2019 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор российского транспортного сектора в 2018 году | 7 |

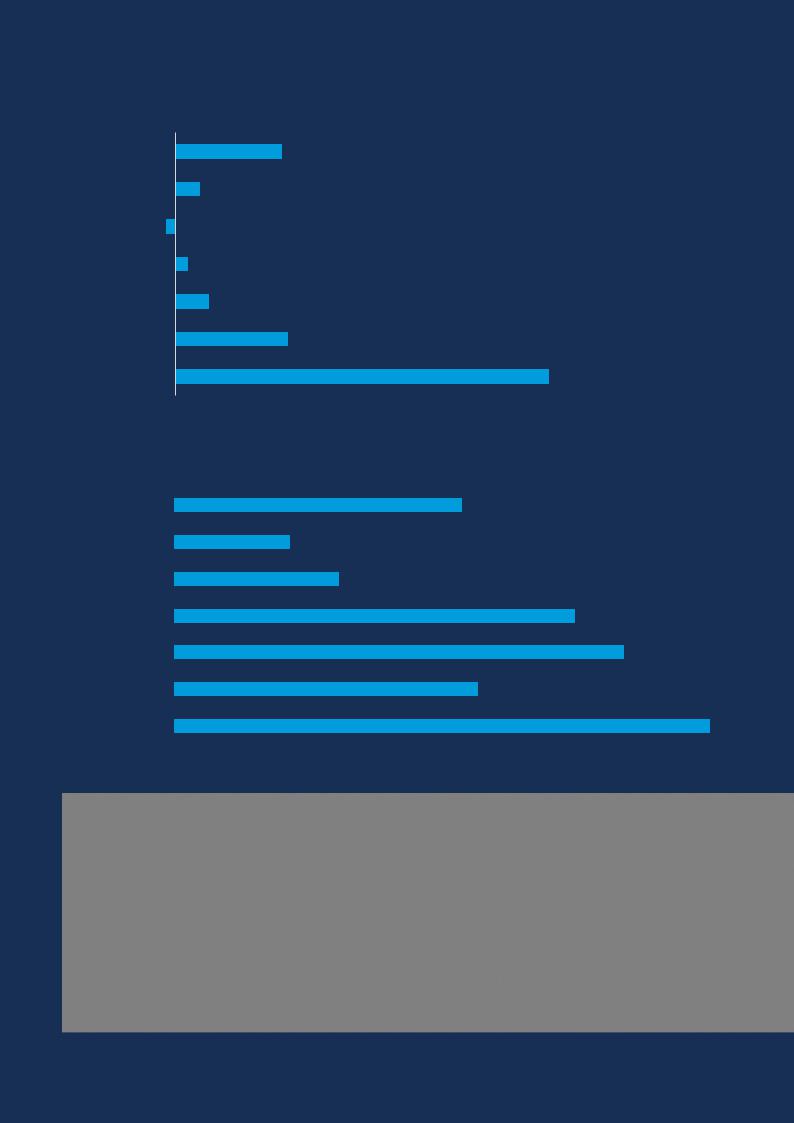

Динамика объемов экспорта отдельных товаров в натуральном выражении за

2018 г., % г/г

Черныеметаллы |

9% |

Лесоматериалы |

2% |

Удобрения |

–1% |

Нефтепродукты |

1% |

Сыраянефть |

3% |

Каменныйуголь |

10% |

Пшеницаимеслин |

33% |

Источник: ФТС

Динамика объемов экспорта отдельных товаров в стоимостном выражении (долл. США) за 2018 г., % г/г

Черныеметаллы |

24% |

Лесоматериалы |

10% |

Удобрения |

14% |

Нефтепродукты |

34% |

Сыраянефть |

38% |

Каменныйуголь |

26% |

Пшеницаимеслин |

46% |

|

|

Источник: ФТС

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

8 | Обзор российского транспортного сектора в 2018 году

Как и в прошлом году, ключевыми препятствиями для быстрого роста стали стагнация доходов населения и низкая инвестиционная активность. Эксперты отмечают, что Россия находится в ситуации «ловушки среднего дохода», которая предполагает, что при текущем уровне ВВП на душу населения возврат экономики к высоким темпам роста только за счет экстенсивного развития, в частности, увеличения экспорта и потребления, невозможен.

В 2018 году реальные располагаемые доходы населения увеличились лишь на 0,3% в сравнении с прошлым годом2.

При этом численность населения с доходами ниже величины прожи-

точного минимума выросла на 4% по сравнению с 2017 годом, в результате чего его доля составила 13,6% от общей численности населения3.

Несмотря на уменьшение доходов населения, объемы кредитования физических лиц, по данным ЦБ РФ, увеличились за год на 35%, а средний размер выданных потребительских кредитов в четвертом квартале 2018 года вырос на 31,6%

всравнении с аналогичным периодом прошлого года5. Разница динамики доходов и объемов кредитования населения свидетельствует о росте кредитной нагрузки, а также вызывает обеспокоенность по поводу качества кредитного портфеля финансовых организаций. Вместе с тем увеличение объемов выданных кредитов стимулирует рост расходов

на конечное потребление. Так, в 2018 году наблюдалось дальнейшее оживление розничной торговли, рост оборота которой составил 2,6% (1,2%

в2017 году)6.

Рост цен на энергоносители спровоцировал взлет цен производителей промышленных товаров во второй половине 2018 года, что не могло не привести

кускорению потребительской инфляции и как следствие

кснижению покупательской способности населения4.

Индексы потребительских цен (ИПЦ) и индексы цен производителей (ИЦП) промышленных товаров на конец квартала в 2018 г., % г/г

16,1

14,4

11,7

|

4,8 |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

4,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,4 |

|

|

|

|

|

|

|

|

2,4 |

|

|

|

2,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Iкв. |

IIкв. |

IIIкв. |

IVкв. |

|||||||||

|

|

|

ИПЦ |

|

ИЦП промышленных товаров |

Источник: Росстат |

|||||||||

|

|

|

|

||||||||||||

Индексы цен производителей промышленных товаров |

|||||||||||||||

в 2018 г., % г/г |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Сыраянефтьиприродныйгаз |

|

|

|

35,3% |

|||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефтепродукты |

|

|

|

27,1% |

|

||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Металлы |

|

|

|

|

|

|

12,0% |

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лес |

|

|

|

|

|

|

8,7% |

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уголь |

|

|

|

|

|

|

6,9% |

|

|||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зерновые |

|

|

|

|

|

|

–0,9% |

||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: ФСГС РФ |

||

2 ФСГС РФ (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/#)

3 Там же

4 ФСГС РФ (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/#)

5ЦБ РФ (https://www.cbr.ru/statistics/UDStat.aspx?Month=01&Year=2019&TblID=302-02M), по состоянию на 25 февраля 2019 года НБКИ (https://www.nbki.ru/company/news/?id=22280, 30 января 2019 года), по состоянию на 15 февраля 2019 года

6 ФСГС РФ (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/#)

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

Рост цен на энергоносители был

взначительной мере обусловлен ростом цен на нефть, а также проведением налогового маневра,

врамках которого предполагается постепенное снижение экспортной пошлины до ее полного обнуления к 2024 году при одновременном соизмеримом увеличении НДПИ, что фактически увеличит стоимость сырья для нефтеперерабатывающих предприятий и в итоге повлечет за собой рост цен на топливо для конечных покупателей. По-

мимо косвенного влияния, через снижение экономической активности, рост цен на топливо напрямую влияет на транспортную отрасль, приводя к росту издержек, увеличению тарифов и снижению инвестиционной активности.

По предварительным оценкам ФСГС РФ, в 2018 году доля инвестиций в основной капитал к ВВП составила 20,6%, что меньше не только результатов 2017 года

(21,4%), но и показателя 2011 года

(20,7%).

Для стимулирования инвестиционной активности Минэкономразвития подготовило план мер на 2018–2024 гг., включающий развитие четырех ключевых блоков: улучшение инвестиционного климата и снижение издержек для бизнеса; развитие магистральной инфраструктуры; повышение эффективности госкомпаний и развитие конкуренции; увели-

чение финансового обеспечения инвестиционной активности7.

7Министерство экономического развития (http://economy.gov.ru/ wps/wcm/connect/d8ec2401-af12- 40be-80be-ee4986139f19/plan25.

pdf?MOD=AJPERES&CACHEID=d8ec2401- af12-40be-80be-ee4986139f19), по состоя-

нию на 25 февраля 2019 года

РБК (https://www.rbc.ru/economics/27/06/ 2018/5b33a4329a794717337a964f, 27 июня

2018 года), по состоянию на 15 февраля

2019 года

Обзор российского транспортного сектора в 2018 году | 9

Основные индикаторы экономической деятельности в 2018 г., % г/г

Инвестициивосновнойкапитал |

|

4,3% |

|

||

|

|

|

Индекспромышленногопроизводства |

|

2,9% |

|

||

|

|

|

Оборотрозничнойторговли |

|

2,6% |

|

||

|

|

|

ВВП |

|

2,3% |

|

||

|

|

|

|

|

|

Реальныерасполагаемыедоходынаселения |

|

0,1% |

|

||

|

|

|

Источники: ФСГС РФ, Economist Intelligence Unit

© 2019 КПМГ. Все права защищены.

vk.com/id446425943

10 | Обзор российского транспортного сектора в 2018 году

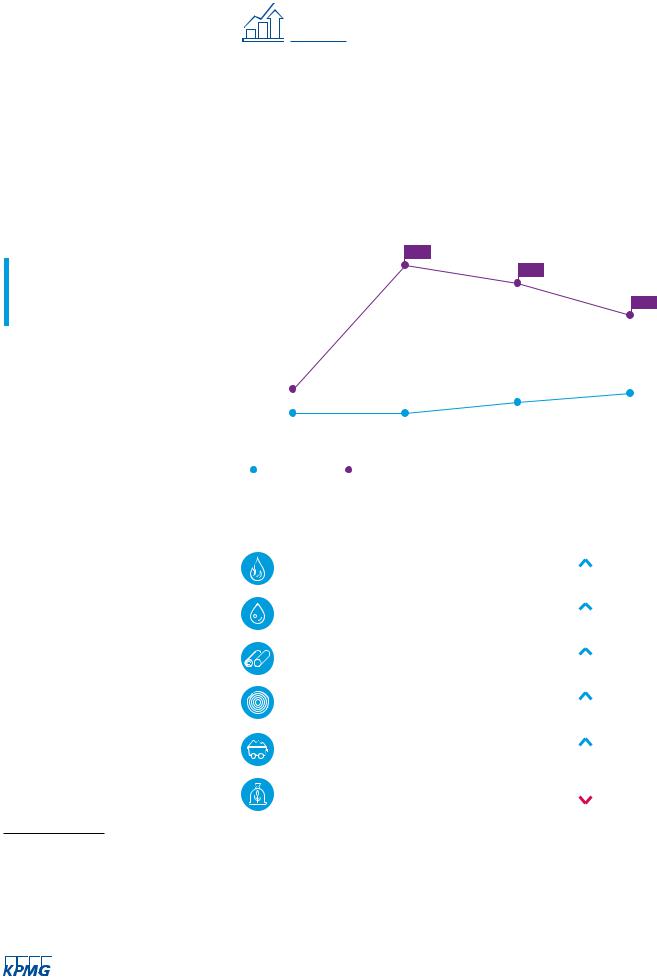

Дополнительные доходы экспортных отраслей в основном были использованы для накопления резервов,

втом числе вложены

виностранные финансовые активы или использованы для погашения внешних долгов, номинированных

виностранной валюте.

Рекордно высокий профицит счета текущих операций, составивший по итогам года 114,9 млрд долл. США (по сравнению с 33,3 млрд долл.

США в 2017 году), был нивелирован значительной величиной оттока капитала, который составил 67,5 млрд долл. США (в 2,7 раза больше, чем годом ранее)8.

Динамика счета текущих операций и оттока капитала* |

||||||

в 2013–2018 гг., млрд долл. США |

|

|

||||

|

152,1 |

|

|

|

|

|

|

|

|

|

|

114,9 |

|

60,3 |

|

67,8 |

|

|

67,5 |

|

57,5 |

57,1 |

|

|

|

||

|

|

|

|

|||

33,4 |

|

|

|

33,3 |

|

|

|

|

|

24,5 18,5 |

25,2 |

|

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г.(О) |

|

|

Сальдо счета текущих операций |

Отток капитала |

|

|||

(О) Оценочно |

|

|

|

|

Источник: ЦБ РФ |

|

* Оток капитала – сальдо финансовых операций частного сектора |

||||||

|

||||||

8Ведомости (https://www.vedomosti.ru/economics/news/2019/01/17/791702-ottok-kapitala, 17 января 2019 года; https://www.vedomosti.ru/ economics/articles/2019/01/17/791755-profitsit, 17 января 2019 года), по состоянию на 15 февраля 2019 года

РБК (https://www.rbc.ru/finances/17/01/2019/5c4083919a7947e216c3721a, 17 января 2019 года), по состоянию на 15 февраля 2019 года

© 2019 КПМГ. Все права защищены.