Собственность: сущность, роль, типы, формы, эффективность.

Под соб-тью в экон-ом смысле подразумеваются базовые экон-ие отношения между людьми по присвоению и хозяйственному использованию материальных и нематериальных благ. Заключается в том, что от форм собственности зависит формы и методы хозяйствования .В каждом экон отношении собственности имеются две стороны: субъект (акт сторона-собственник- индивид, гос-во, коллектив, котор имеет монопольное право на присвоение обекта) и объект (пассив сторона- имущество, капитал земля ).Изучение собственности позволяет ответить на 3 главных социально-экономических вопроса: 1. Кто (какие субъекты хозяйствования) обладает экономической властью - присваивает факторы и результаты производства? 2. Какие экономические связи способствуют лучшему использованию имущества? 3.Кому достаются доходы от хозяйственной деятельности? Собственник прямо заинтересован в эффек-ом владении объектов, поэтому глав.задача собственника получить максимальный доход от соб-ти. Собст-к так распоряжается объектом, чтобы макс прибыль(передача в аренлу, продажа, испол с собст произ-ве). Частный интерес собст-ка побуждает его к эфф хозяйствованию. Соб-сть же в юр понимании проявл в наличии у субъекта опред прав на объект гаран ему монопольное право владения, пользования и распоряжения Владение - это физическое обладание вещью.Пользование закл в праве производительно или лично потреблять вещь для удовлетворения собственных потребностей и интересов, в зависимости от ее назначения (допустим, использовать земельный участок для выращивания сельскохозяйственных культур).

Распоряжение - право изменять присвоенность (принадлежность) имущества.

В засис-ти от субъекта разл след формы соб-ти:

Частная: Индив присвоения, Коллект присвоения

Государственная: федеральная, муниципальная, региональная

Смешанная

Частная соб-ть индивид присвоения: единоличное моноп владение, пользование и распоряжение, воз-ть испол наемного труда, объект использования искл в собст-ых интересах.

Част коллект присвоения: объект формир в рез-те объед част вкладов участников, испол в интересах кол-ва под единым управлением и контролем, доход распред м-у участниками пропорц доли вклада

Гос-ая форма: объедененные в кол-в люди относ к объекту как к совместному и нераздельно им принадлежащему , изначально не опред-ся доля каждого объекта, любой участник не вправе использовать объект в личных целях, общ доход распред-ся м/у участниками либо поровну, либо по труд участию.

Различают: частную соб-ть индив-го присвоения (ИП), част.собственность коллективного присвоения (хоз. Товарищества: полные, смешанные, хоз.общества: ООО,АО: ЗАО,ОАО, производственные кооперативы), государственную: унитарные предприятия.

Деятельность предприятий в рыночной экономике: издержки, доходы и их регулирование.

И

здержки

в экономике непосредственно связанны

с отказом от возможного альтернативного

производства товаров, услуг, работ.

Издержки со стороны фирмы - выплаты,

которые фирма обязана сделать, или

доходы, которые фирма должна обеспечить

поставщику ресурсов для того, чтобы

отвлечь эти ресурсы от использования

в альтернативных производствах. Различ

2 подхода к трактовке изд-к: 1

бухгалтерские (

явные или внешние) ст-ть израсход-ых

ресурсов в факт ценах их приобетенияю,

отражаются в бухгалтерском учете

предприятия и имеют форму денежных

платежей внешним поставщикам ресурсов,

такие издержки внешние ( ст-ть сырья,

мат-в, з/п, амортизация). 2 эконом(

внутренние или альтернативные) это

ст-ть др благ, которые можно было бы

получить при наиболее выгодном

использовании тех же ресурсов. Это

недополученная выгода (% собт капитала,

з/п менеджера).Нормативная прибыль –

это min

плата, необходимая для того чтобы

удержать предпринимателя в рамках

данного вида деят-ти. Классификация

изд-к: по

отношению к объему производства:

Постоянные

издержки

производства - такие издержки, величина

которых не меняется в зависимости от

изменения объема производства.(аренда,

амортизация,) Переменные

издержки -

величина которых меняется в зависимости

от изменения объема производства.(з/пл,

сырье). Разница м/у пост-ми и переменными

издержками: Переменными издержками

предприниматель может управлять,

постоянные - находятся вне контроля

фирмы. Общие

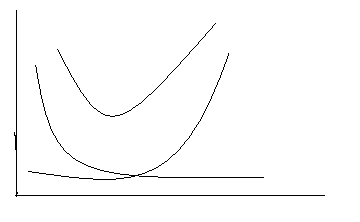

издержки (ТС=VC+FC)

- это совокупность постоянных и переменных

издержек при данном объеме производства.

Средние

издержки -

издержки в расчете на единицу продукции.

Они используются для формирования цены.

Средние

постоянные издержки –

доля постоянных затрат, приходящихся

на ед. продукции

AFC=FC/V

Средние

переменные – это

переменные затраты в расчете на ед.

продукции AVC=VC/V.

Средние общие

ATC=TC/V=(FC+VC)/V=AFC+AVC.

Предельные издержки

- дополнительные или добавочные издержки,

связанные с производством еще одной

единицы продукции. MC=измен

средних издержек/измен объема производства

=TCi-TCi-1

= VCi

– VCi-1

, т.к. FC

– const..

Концепция предельных издержек имеет

стратегическое значение, т.к. позволяет

фирме определить величину издержек,

к-ую она может непосредственно

контролировать. MC

отражают изменение издержек при

увеличении или уменьшении объема

здержки

в экономике непосредственно связанны

с отказом от возможного альтернативного

производства товаров, услуг, работ.

Издержки со стороны фирмы - выплаты,

которые фирма обязана сделать, или

доходы, которые фирма должна обеспечить

поставщику ресурсов для того, чтобы

отвлечь эти ресурсы от использования

в альтернативных производствах. Различ

2 подхода к трактовке изд-к: 1

бухгалтерские (

явные или внешние) ст-ть израсход-ых

ресурсов в факт ценах их приобетенияю,

отражаются в бухгалтерском учете

предприятия и имеют форму денежных

платежей внешним поставщикам ресурсов,

такие издержки внешние ( ст-ть сырья,

мат-в, з/п, амортизация). 2 эконом(

внутренние или альтернативные) это

ст-ть др благ, которые можно было бы

получить при наиболее выгодном

использовании тех же ресурсов. Это

недополученная выгода (% собт капитала,

з/п менеджера).Нормативная прибыль –

это min

плата, необходимая для того чтобы

удержать предпринимателя в рамках

данного вида деят-ти. Классификация

изд-к: по

отношению к объему производства:

Постоянные

издержки

производства - такие издержки, величина

которых не меняется в зависимости от

изменения объема производства.(аренда,

амортизация,) Переменные

издержки -

величина которых меняется в зависимости

от изменения объема производства.(з/пл,

сырье). Разница м/у пост-ми и переменными

издержками: Переменными издержками

предприниматель может управлять,

постоянные - находятся вне контроля

фирмы. Общие

издержки (ТС=VC+FC)

- это совокупность постоянных и переменных

издержек при данном объеме производства.

Средние

издержки -

издержки в расчете на единицу продукции.

Они используются для формирования цены.

Средние

постоянные издержки –

доля постоянных затрат, приходящихся

на ед. продукции

AFC=FC/V

Средние

переменные – это

переменные затраты в расчете на ед.

продукции AVC=VC/V.

Средние общие

ATC=TC/V=(FC+VC)/V=AFC+AVC.

Предельные издержки

- дополнительные или добавочные издержки,

связанные с производством еще одной

единицы продукции. MC=измен

средних издержек/измен объема производства

=TCi-TCi-1

= VCi

– VCi-1

, т.к. FC

– const..

Концепция предельных издержек имеет

стратегическое значение, т.к. позволяет

фирме определить величину издержек,

к-ую она может непосредственно

контролировать. MC

отражают изменение издержек при

увеличении или уменьшении объема

произ-ва

на ед. продукции.

произ-ва

на ед. продукции.

Доходы. Кривая спроса на продукцию фирмы яв-ся в то же время кривой дохода фирмы, т.к. цена для покупателя – эьо доход продавца от реализации товара. Различают: валовой доход (общий) – это сумма доходов поступивших от реализации опред-го кол-ва благ. TR=Q*P, где Q- объем реализ-ых благ, р – цена. Средний доход – доход, полученный от реализации ед. продукции ATR=TR/Q, предеьный доход – это доп-ый доход, полученный фирмой от реализации доп. ед продукции (MR). В условиях чистой конкуренции ATR=MR = цене ед. продукции