39. Складання кошторису витрат на виробництві.

Зведений кошторис витрат на виробництво (з розбивкою за кварталами) складають на основі таких розрахунків: витрат на сировину, матеріали, купівельні напівфабрикати і комплектуючі вироби, технологічне паливо й енергію в основному виробництві; основної та додаткової заробітної платні робітників, зайнятих у виробництві продукції (робіт, послуг), з відрахуванням на соціальні заходи; кошторисів витрат (калькуляцій виробничої собівартості продукції) цехів допоміжного виробництва; –кошторису витрат на утримання та експлуатацію устаткування; –кошторису загальновиробничих витрат; –кошторису інших виробничих витрат.

40. Планування фінансових результатів діяльності підприємства.

Фінансове планування на промисловому підприємстві – це безперервний процес розробки системи фінансових планів і планових показників надходження, розміщення і використання фінансових ресурсів підприємства для забезпечення його розвитку та ефективної діяльності. Виокремлюють перспективне (стратегічне), поточне та оперативне фінансове планування. Головною метою фінансового планування є забезпечення процесів розширеного відтворення підприємства необхідними фінансовими ресурсами. Головними завданнями фінансового планування є: -забезпечення операційної, інвестиційної та фінансової діяльності підприємства необхідними фінансовими ресурсами; визначення напрямів ефективного вкладення капіталу підприємства, досягнення його оптимальної структури; забезпечення прибутковості господарської діяльності, виявлення резервів її підвищення; створення умов для досягнення платоспроможності, фінансової стійкості підприємства.

41. Баланс доходів і видатків (бюджет підприємства).

Баланс грошових доходів і видатків підприємств – елемент фінансового плану підприємства, виражений у грошовій формі результат господарсько-фінансової діяльності, який містить платежі до бюджету, асигнування з бюджету. Він є завершальною частиною фінплану, синтезує і відображає у вартісному вимірі результати всіх видів діяльності підприємства. Є важливим засобом здійснення госпрозрахунку, правильної організації фінансів, важелем, за допомогою якого здійснюється постійний контроль за виробничою та фінансовою діяльністю. У балансі грошових доходів і видатків підприємств відображаються відносини підприємств і робітників, службовців через заробітну плату та інші виплати, з іншими підприємствами та організаціями (придбання матеріальних цінностей виробничого призначення для накопичення запасів сировини, матеріалів, реалізація готової продукції), з бюджетом, з національним банком (зберігання вільних грошових засобів на рахунках), фінансування капітальних вкладень (короткотермінових і довготермінових), кредитування у разі виникнення додаткової погреби в оборотних засобах. Баланс грошових доходів і видатків підприємств складається з двох частин ліва – доходи, права – видатки. Доходи і надходження коштів у розрізі окремих джерел, видатки і відрахування за різними напрямами, кредитні взаємовідносини (отримання і погашення), взаємовідносини з бюджетом (платежі до бюджету й асигнування з бюджету). Окремим розділом представлені видатки й відрахування підприємств. Основними видатками є фінансування вкладень на розширення основних і оборотних фондів відрахування до фондів економічного заохочення, видатки на капітальний ремонт га інші видатки. Вкладення на відновлення й розширення основних фондів, їх модернізацію та ремонт відображені в окремих статтях балансу так само, як і приріст нормативів власних оборотних засобів. У розділі про кредитні взаємовідносини передбачені доходи доотримання у встановленому порядку довготермінових кредитів на заплановані капіталовкладення, а у видатках – погашення за рахунок прибутків та інших власних ресурсів кредитів на капіталовкладення, а також на впровадження нової техніки організацію і розширення виробництва, випуск нової продукції, підвищення якості товарів. Крім цього, тут відображено й сплату відсотків за користування банківським кредитом. Статті, що характеризують взаємовідносини підприємств з бюджетом, виділені в самостійний розділ. У першій, лівій частині цього розділу показані платежі до бюджету. В другій, правій частині – асигнування з бюджету за призначенням на централізовані капіталовкладення, приріст нормативів власних оборотних засобів, на операційні видатки та ін. Підсумок фінансових взаємовідносин підприємства з держбюджетом визначається як різниця між платежами до бюджету і асигнуваннями з бюджету. Ця сума завжди повинна дорівнювати різниці між доходами і видатками з урахуванням кредитних взаємовідносин.

42. Планування фінансових показників.

Фінансові планові і звітні документи не дають якісної картини фінансового стану підприємства. Аналіз і оцінка системи фінансових показників виявляють критичні моменти в його діяльності, визначають причини, сприяють прийняттю обгрунтованих управлінських рішень.

Фінансові показники підприємства можна виділити в декілька груп:

ліквідності;

активності;

прибутковості.

Показники ліквідності:

Ліквідність — це спроможність підприємства віддавати свої короткотермінові кредити.

Вирізняють два основних види показників ліквідності:

загальний коефіцієнт покриття - виражає співвідношення між поточними активами фірми та поточними зобов'язаннями;

Мінімальне співвідношення становить одиницю, в противному випадку фірму визнають неплатоспроможною. Оптимальне значення ліквідності становить від 2 до 2, 5.

коефіцієнт абсолютної ліквідності - показує співвідношення між найбільш ліквідною частиною поточних активів (грошей у касі, на банківському рахунку, цінних паперів) і поточними пасивами:

Оптимальне значення коефіцієнта абсолютної ліквідності становить більше 0, 2.

Показники активності (оборотності)

Виділяють три показники, що характеризують ступінь використання підприємством своїх ресурсів:

оборот основних засобів;

оборот рахунків до оплати;

оборот товарно-матеріальних запасів.

Показник оборотності основних засобів визначається співвідношенням чистих продажів до вартості основних фондів.

Оборот рахунків до оплати визначається як співвідношення величини продажів у кредит до оплати дебіторської заборгованості. Чим вищий показник, тим коротший час між продажем і надходженням готівки.

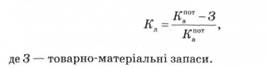

Показник обороту товарно-матеріальних запасів використовується для виміру швидкості проходження виробничого циклу формування туристичного туру чи іншої послуги до моменту продажу цього туру.

Показниками прибутковості :

Цими показниками вважають: прибуток балансовий, валовий прибуток, чистий прибуток, рентабельність.

Рентабельність (від нім. rentabel — прибутковий) — показник економічної ефективності виробництва на підприємствах. Найчастіше вона комплексно (або частково) відображає використання матеріальних, трудових і грошових ресурсів та природних багатств .

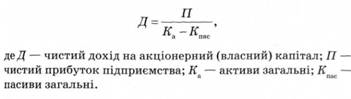

Чистий прибуток на власний капітал: