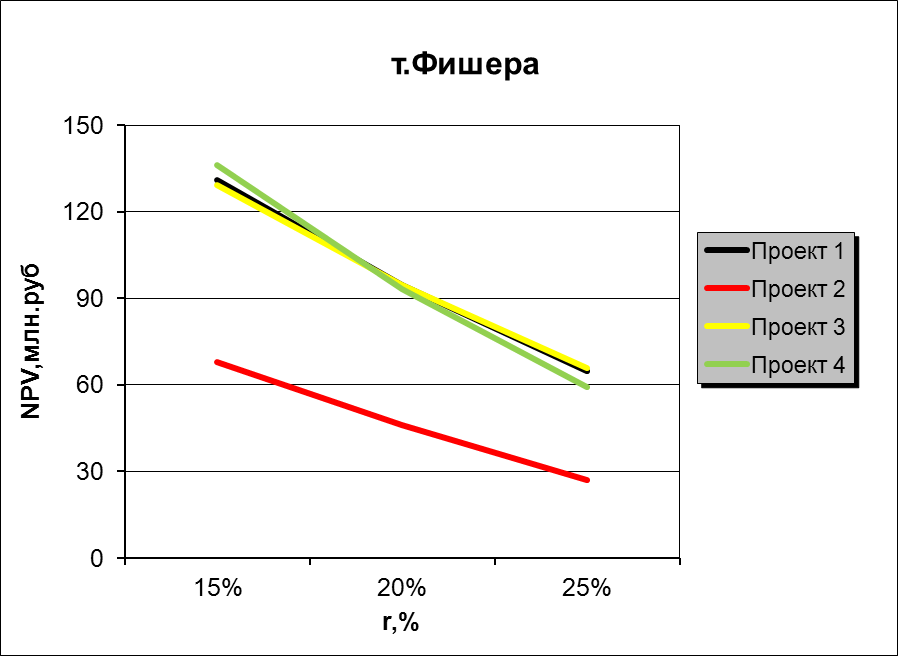

3.Расчет точки Фишера.

Построить профили NPV всех четырех проектов, найти графически и рассчитать аналитически точку Фишера.

Точка Фишера – точка, которая дает одинаковую доходность для проектов. График №1. Точка Фишера.

По графику определяем два наиболее предпочтительных проекта - 2-ой и 3-ий и рассчитаем для них точку Фишера аналитически.

Для аналитического расчета точки Фишера рассчитываются дисконтированные потоки нового проекта ∆, как разница между потоками 2 и 3 проектов (таблица №8).

Таблица № 8. Аналитический расчет точки Фишера.

Год |

1 |

2 |

3 |

4 |

5 |

6 |

ЧДП проект 1 |

85,64 |

69,622 |

101,6031 |

109,5833 |

69,56242 |

45,54054 |

ЧДП проект 3 |

45,64 |

133,622 |

141,6031 |

69,58326 |

45,56242 |

29,54054 |

Прирост |

40 |

-64 |

-40 |

40,00004 |

24 |

16 |

NPV15% = 40/1.15-64/1.15^2-40/1.15^3+40/1.15^4+24/1.15^5+ +16/1.15^6 = 55,76679475 млн. руб.

NPV25% = 40/1.25-64/1.25^2-40/1.25^3+40/1.25^4+24/1.25^5+ +16/1.25^6 = 103,8085938 млн. руб.

IRR = 15+((55,76679475*(25-15))/(55,76679475-103,8085938) = 3,392026129%

4. Анализ безубыточности проекта.

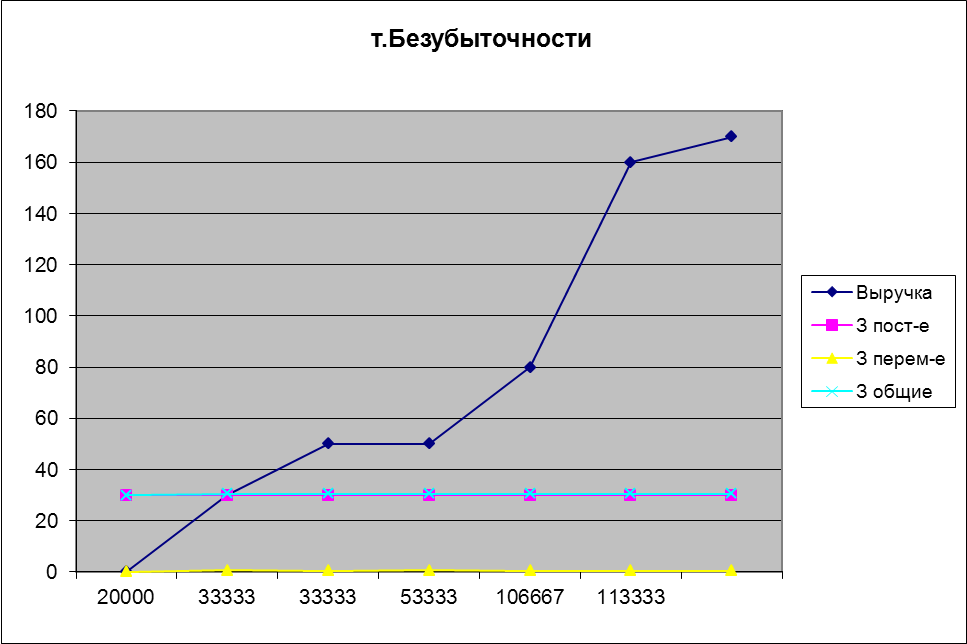

По результатам расчетов показателей эффективности проектов и точки Фишера предварительно выбираем наиболее выгодный проект (проект 4), рассчитаем для него точку безубыточности и построим график безубыточности проекта.

Таблица №9. Расчет параметров графика безубыточности проекта 4.

Объем, шт |

Выручка |

З пост-е |

З перем-е |

З общие |

Q |

TR |

TFC |

TVC |

TC |

0 |

0 |

30 |

0 |

30 |

20000 |

30 |

30 |

0,574327 |

30,574327 |

33333 |

50 |

30 |

0,45 |

30,45 |

33333 |

50 |

30 |

0,546977813 |

30,54697781 |

53333 |

80 |

30 |

0,52093125 |

30,52093125 |

106667 |

160 |

30 |

0,4725 |

30,4725 |

113333 |

170 |

30 |

0,496125 |

30,496125 |

|

|

|

510143,5105 |

|

График №2. Точка безубыточности проекта №4.

Тб = Зпост / Ц - Зпер

Зпост = 30 млн. руб.

Q = 113333 т.ед.

Выр = 170 млн. руб.

Ц = Выручка/Q = 1500 руб.

Тб = З.пост./(Цена-∑ З.пер/Q)=30000000/(1500-510143,5105/113333) = 20060

Оценка риска инвестиционных проектов.

Необходимо оценить, насколько проекты являются рискованными. Для этого используются два метода: метод сценарного анализа и метод анализа чувствительности

Метод сценарного анализа.

Метод сценариев предполагает учет чувствительности NPV к изменению входящих переменных в рамках разброса или вероятности возникновения события. Определяем величину риска на 1 руб. NPV для каждого рассматриваемого проекта.

Таблица № 10. Расчет денежных потоков при пессимистическом варианте наступления событий.

Пессимистический |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Проект №1 |

68,512 |

55,6976 |

81,28248 |

87,66664 |

55,64994 |

36,432432 |

Проект №2 |

60,512 |

73,2976 |

137,28248 |

0 |

0 |

0 |

Проект №3 |

36,512 |

106,8976 |

113,28248 |

55,66661 |

36,44994 |

23,540536 |

Проект №4 |

60,512 |

73,2976 |

22,08248 |

60,46661 |

73,24994 |

137,2324 |

Таблица № 11. Расчет денежных потоков при наиболее вероятном варианте наступления событий.

Наиболее вероятный |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Проект №1 |

85,64 |

69,6220 |

101,6031 |

109,5833 |

69,56242 |

45,54054 |

Проект №2 |

75,64 |

91,622 |

171,6031 |

0 |

0 |

0 |

Проект №3 |

45,64 |

133,622 |

141,6031 |

69,5833 |

45,56242 |

29,4257 |

Проект №4 |

75,64 |

91,622 |

27,6031 |

75,5833 |

91,56242 |

171,5405 |

Таблица № 12. Расчет денежных потоков при оптимистическом варианте наступления событий.

Оптимистический |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

Проект №1 |

107,05 |

87,0275 |

127,003875 |

136,9791 |

86,95303 |

56,925675 |

Проект №2 |

94,55 |

114,5275 |

214,503875 |

0 |

0 |

0 |

Проект №3 |

57,05 |

167,0275 |

177,003875 |

86,97908 |

56,95303 |

36,782088 |

Проект №4 |

94,55 |

114,5275 |

34,503875 |

94,47908 |

114,453 |

214,42563 |

Таблица № 13. Расчет NPV для пессимистического, наиболее вероятного и оптимистического вариантов наступления события.

|

проект 1 |

проект 2 |

проект 3 |

проект 4 |

NPV пес. |

39,6538 |

0,77365741 |

39,595585 |

38,66356 |

NPV наиб.вер. |

94,56726386 |

45,9671 |

94,4944813 |

81,0846 |

NPV оптим. |

163,2091 |

102,45884 |

163,118102 |

161,6618 |

Таблица № 13. Расчет среднеожидаемого NPV, дисперсии и коэффициента вариации.

|

проект 1 |

проект 2 |

проект 3 |

проект 4 |

NPV ожид. |

98,6858 |

48,2654253 |

101,198985 |

97,99592 |

∂ |

2301,193742 |

1154,42169 |

1932,25928 |

1703,817 |

К вариации |

0,4861 |

0,70395695 |

0,43436672 |

0,4212 |

Коэффициент вариации – показывает уровень риска на 1 руб. дохода. Из расчетов следует, что проект №4 имеет наименьший коэффициент вариации, т.е. проект №4 менее рискован, чем другие.

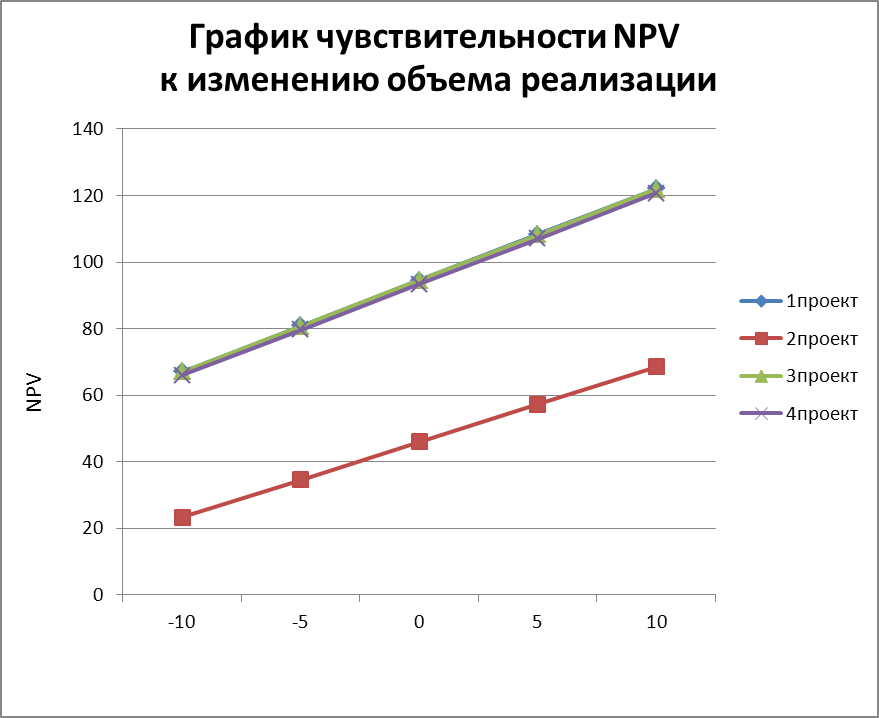

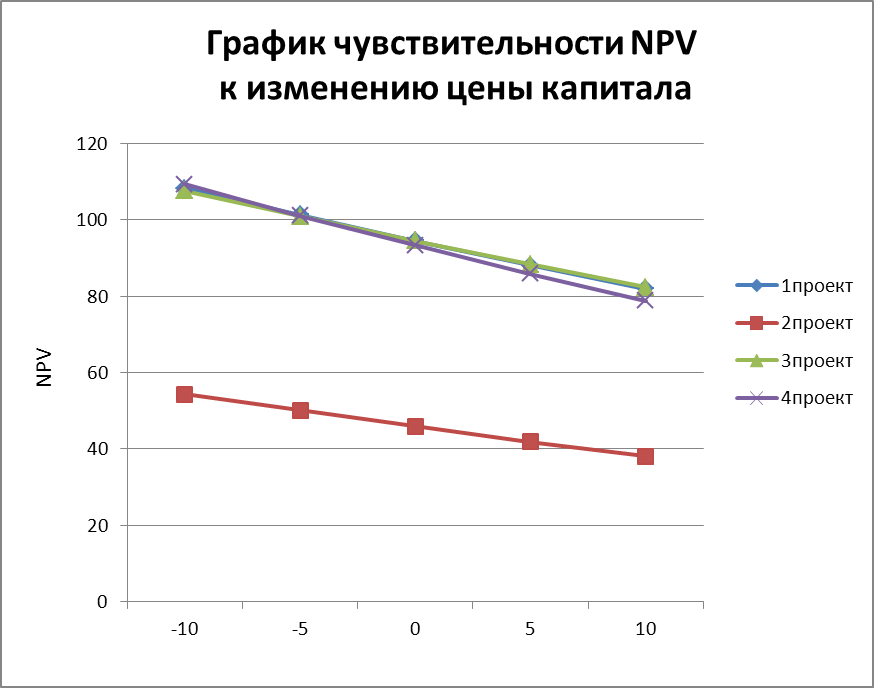

Метод анализа чувствительности.

Анализ чувствительности показывает изменение NPV, при изменении одной из переменных, формирующих NPV. Степень влияния определяется по чувствительности показателя при отклонении его от базового значения. Отклонения объема реализации и цены капитала равны 5 и 10%.

Таблица № 14. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №1.

1 проект |

|

|

Отклонение от базового значения, % |

NPV Q |

NPV r |

-10 |

67,1105375 |

108,214365 |

-5 |

80,8389007 |

101,256487 |

0 |

94,5672639 |

94,5672639 |

5 |

108,295627 |

88,1332854 |

10 |

122,02399 |

81,9419449 |

Таблица № 15. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №2.

2 проект |

|

|

% |

NPV Q |

NPV r |

-10 |

23,3703646 |

54,3461332 |

-5 |

34,6687182 |

50,0952515 |

0 |

45,9670718 |

45,9670718 |

5 |

57,2654253 |

41,9569318 |

10 |

68,5637789 |

38,0603861 |

Таблица № 16. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №3.

3 проект |

|

|

% |

NPV Q |

NPV r |

-10 |

67,0450332 |

107,533446 |

-5 |

80,7697572 |

100,89554 |

0 |

94,4944813 |

94,4944813 |

5 |

108,219205 |

88,3192055 |

10 |

121,943929 |

82,3592785 |

Таблица № 16. Расчет NPV при изменении объема реализации (Q) и цены капитала (r) для проекта №4.

4 проект |

|

|

% |

NPV Q |

NPV r |

-10 |

65,9965034 |

109,255081 |

-5 |

79,6629758 |

101,11023 |

0 |

93,3294482 |

93,3294482 |

5 |

106,995921 |

85,8922008 |

10 |

120,662393 |

78,7793087 |

График №3. График чувствительности NPV к изменению объема реализации.

На графике №3 наклон прямых проектов 2 и 3 практически одинаковый, что свидетельствует о том, что чувствительность NPV этих проектов к изменению объема реализации одинакова. Наклон прямой проекта 4 более крутой по сравнению с проектами 1, 2 и 3, следовательно, наибольшей чувствительностью обладает NPV 4 проекта и риск данного проекта больше по сравнению с другими. Наклон прямой проекта 1 более пологий и значит проект 1 менее рискованный, чем проекты 2 и 3.

График №4. График чувствительности NPV к изменению цены капитала.

На графике №4 видно, что наклон прямой проекта 4 более крутой, а значит риск данного проекта выше, чем у проектов 1, 2 и 3. Наклон прямых проектов 1 и 3 практически одинаковый. Это говорит о том, что чувствительность NPV этих проектов к изменению цены капитала примерно одинаковая. Наклон прямой проекта 2 более пологий и значит чувствительность проекта 2 ниже чем у остальных проектов. Проект 2 менее рискован, чем проекты 1, 3 и 4.