29. Расчеты платежными поручениями. Схема документооборота. Достоинства и недостатки данной формы расчетов.

Самой распространенной формой расчетов являются расчеты платежными поручениями. Платежное поручение— это расчетный документ, в котором владелец счета (плательщик) поручает обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежные поручения выписывает плательщик на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа. Документооборот начинается у плательщика, именно он дает распоряжение банку на списание денежных средств со своего счета и зачисление на счет получателя.

С помощью платежных поручений совершаются расчеты по товарным операциям. В данном случае основанием для предоставления в банк платежного поручения служит счет-фактура поставщика, в которой указываются наименование товара, сумма платежа и другие реквизиты. Для подтверждения факта отгрузки товарно-материальных ценностей к счету прилагаются товарно-транспортные документы. В расчетах за товары и услуги платежные поручения используются:

за полученные товары и оказанные услуги (при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком);

для платежей в порядке предварительной оплаты товаров и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

• для погашения кредиторской задолженности по товарным операциям;

при арендной плате за помещения;

при платежах транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

Помимо расчетов по товарным операциям платежные поручения применяются при финансовых платежах.

В состав этих платежей входят:

платежи в бюджет;

перечисление денежных средств в пенсионные фонды;

уплата страховых платежей государственным и частным страховым компаниям;

перечисление средств в амортизационные фонды;

погашение банковских ссуд и процентов по ссудам;

зачисление заработной платы на счета в коммерческих банках;

уплата акционерных и паевых взносов;

уплата пени, штрафов, неустоек и т. д.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При их отсутствии или недостатке поручения помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплачиваемые в срок» и оплачиваются по мере поступления средств в очередности, установленной законодательством. Допускается частичная оплата платежных поручений. Для этого используются платежный ордер по форме 0401066.

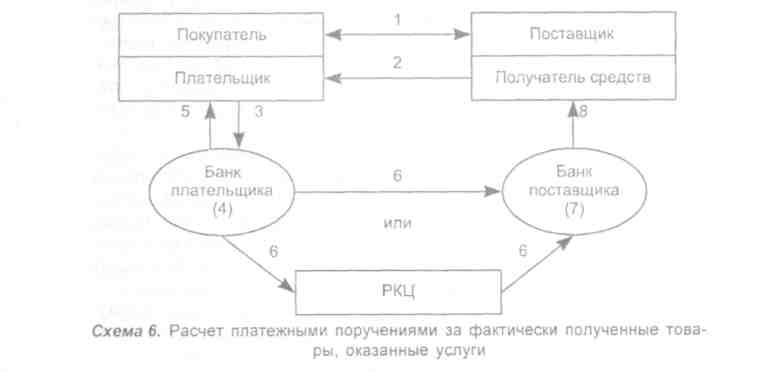

Операционное содержание схемы 6:

заключение договора-контракта;

отгрузка продукции, оказание услуг с передачей счетов-фактур;

представление в банк платежного поручения на перечисление средств поставщику;

списание средств с расчетного счета;

выписка из расчетного счета о списании денежных средств;

пересылка платежного поручения в банк поставщика (перевод средств);

зачисление средств на счет поставщика;

выписка из расчетного счета о зачислении платежа.

Достоинством формы расчетов платежными поручениями является то, что в ней заложена возможность максимального сближения моментов отгрузки товаров, оказания услуг, выполнение работ и их расчетов. Если у плательщика имеется достаточно средств на счете для оплаты платежного поручения, то расчетный документ немедленно сдается в банк для перечисления платежа.

Однако при этих расчетах нет гарантии платежа, так как его поступление поставщику зависит не только от платежеспособности покупателя, но и от своевременности прохождения поручения по банковским каналам (возможно дебетовое сальдо на корреспондентском счете банка).