31. Расчеты по аккредитиву. Схема документооборота. Виды аккредитивов. Достоинства и недостатки данной формы расчета.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, который просит произвести платежи в пользу получателя средств после предъявления последним документов. Списание средств с аккредитива осуществляется только против платежных, отгрузочных и транспортных документов, предусмотренных поставщиком и плательщиком в договоре купли-продажи товара и внесенных плательщиком в условия аккредитива. Каждый аккредитив предназначается для расчетов только с одним поставщиком и не может быть переадресован. Сумма и срок его действия устанавливаются в договоре между поставщиком и покупателем. Выплаты с аккредитива наличными деньгами запрещаются. Неиспользованная сумма по истечении срока закрывается. Допускаются частичные платежи по аккредитиву.

В соответствии с Положением о безналичных расчетах в нашей стране могут открываться следующие виды аккредитивов:

покрытые (депонированные) или непокрытые (гарантированные);

отзывные или безотзывные.

Покрытым считается аккредитив, при котором плательщик предварительно депонирует средства для расчета с поставщиком. В этом случае банк плательщика (банк-эмитент) списывает средства с расчетного счета плательщика и переводит их в банк поставщика (исполняющий банк) на отдельный балансовый счет № 40901 «Аккредитивы к оплате». Депонирование средств в исполняющем банке может быть произведено и за счет ссуды, полученной плательщиком в своем банке (банке-эмитенте).

Непокрытый— это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при наличии у банка корреспондентских отношений с банком поставщика. При открытии непокрытого аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика — получателя средств со своего корреспондентского счета.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания считается, что аккредитив отзывный. Особенность отзывного аккредитива в том, что он может быть изменен или аннулирован банком — эмитентом (по указанию покупателя) без предварительного согласования с поставщиком. Однако исполняющий банк обязан оплатить документы, выставленные поставщиком и принятые его банком, до получения последним уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт.

При аккредитивной форме расчетов первым вступает в расчеты покупатель-плательщик. О начале аккредитивной операции он узнает из телеграммы поставщика о готовности товарно-материальных ценностей к отгрузке.

Для открытия аккредитива плательщик представляет в свой банк заявление на стандартном бланке, где обязан указать:

номер договора, в соответствии с которым открывается аккредитив, наименование товаров (работ, услуг);

срок действия аккредитива (число и месяц закрытия);

наименование банка плательщика;

наименование плательщика и номер счета;

наименование поставщика и номер счета;

наименование банка поставщика и номер счета, открытый исполняющим банком для депонирования средств при покрытом аккредитиве;

полное наименование документов, против которых производятся выплаты по аккредитиву, срок их представления и порядок оформления;

порядок оплаты товарно-транспортных документов поставщика (с акцептом уполномоченного покупателем или без акцепта);

вид аккредитива;

сумма аккредитива и другие необходимые данные.

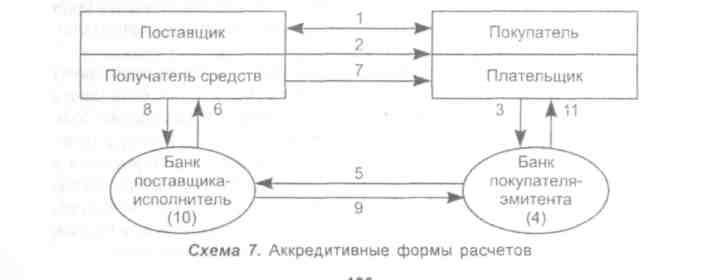

Операционное содержание схемы 7:

заключение договора с указанием формы расчетов;

сообщение, о готовности товара к отгрузке;

заявление на открытие аккредитива;

выписка из расчетного счета об открытии аккредитива;

извещение об открытии аккредитива и его условиях;

сообщение поставщику условий аккредитива;

отгрузка продукции по условиям договора;

представление платежных и прочих (товарных) документов на оплату по аккредитиву;

извещение об использовании аккредитива и пересылка товарных документов;

зачисление на счет и выписка из расчетного счета о зачислении платежа;

выписка со счета об использовании аккредитива и передача товарных документов.

Ответственность за нарушения условий аккредитива перед плательщиком несет банк-эмитент, а перед ним — исполняющий банк. Поэтому банк, принимая пакет документов, тщательно проверяет правильность их оформления и соблюдение поставщиком всех условий аккредитива.

Достоинства аккредитивной формы расчетов состоят в следующем. Во-первых, она обеспечивает поставщику гарантию платежа, особенно, если он имеет дело с плательщиком, платежная дисциплина которого вызывает сомнения. Во-вторых, покупателю аккредитив дает уверенность в том, что денежные средства на расчетный счет продавца будут зачислены только после поставки товаров, что стимулирует поставщика соблюдать условия договора. В-третьих, платеж осуществляется максимально быстро. В-четвертых, поставщик под залог аккредитива может получить в банке кредит.

Недостатком аккредитива является то, что эта форма расчетов требует резервирования покупателем денежных средств на оплату товаров еще до того, как они отгружены. Это на определенное время отвлекает денежные средства из оборота и замедляет их оборачиваемость. Кроме того аккредитивная форма расчета одна из наиболее трудоемких и требует больших затрат времени со стороны поставщика, так как получение платежа связано с правильным оформлением документов и своевременным представлением их в банк.

Комиссия банка за открытие аккредитива зависит от его суммы, сложности и срока действия. В настоящее время в банковской практике аккредитивная форма расчетов не находит должного развития.