4.Документальне оформлення надходження товарів

Документ Рахунок (вхідний) призначений для операцій, пов'язаних з прибуткуванням ТМЦ. Документ використовується при оформленні замовлення при виконанні передоплати за ще не оприбуткований ТМЦ.

Заповнення реквізитів накладної слід починати з вибору Дати документа, Фірми, від імені якої вона виписується, реквізити з групи "Клієнт (Постачальник)".

Реквізит ПДВ містить елемент довідника Види податків, який визначає ставку ПДВ для даної накладної. .

У реквізиті Рахунок потрібно вказати Рахунок , на який буде виконано

прибуткування. Склад має сенс тільки при прибуткуванні ТМЦ, що мають

вигляд "товар", "матеріал" або "тара".

Графи табличної частини документа мають таке призначення:

· ТМЦ - прибуткуючий ТМЦ (основний засіб і т.д.);

· К-ть - кількість;

· Од. - одиниця вимірювання;

· Ціна - ціна у вибраній валюті без ПДВ;

· ПДВ - податок на додану вартість;

· Сума - сума в гривнях з ПДВ.

Документ Прибуткова накладна призначена для операцій, пов'язаних з прибуткуванням ТМЦ.

Заповнення реквізитів накладної слід починати з вибору Дати

документа, Фірми, від імені якої вона виписується, реквізити з групи "Клієнт (Постачальник)".

Реквізит ПДВ містить елемент довідника Види податків, який

визначає ставку ПДВ для даної накладної. .

У реквізиті Рахунок потрібно вказати Рахунок , на який буде виконано

прибуткування. Склад має сенс тільки при прибуткуванні ТМЦ, що мають

вигляд "товар", "матеріал" або "тара". У реквізиті Прийняв указується

матеріально-відповідальна особа.

Графи табличної частини документа мають таке призначення:

· ТМЦ - прибуткуючий ТМЦ (основний засіб і т.д.);

· К-ть - кількість;

· Од. - одиниця вимірювання;

· Ціна - ціна у вибраній валюті без ПДВ;

· ПДВ - податок на додану вартість;

· Сума - сума в гривнях з ПДВ.

І

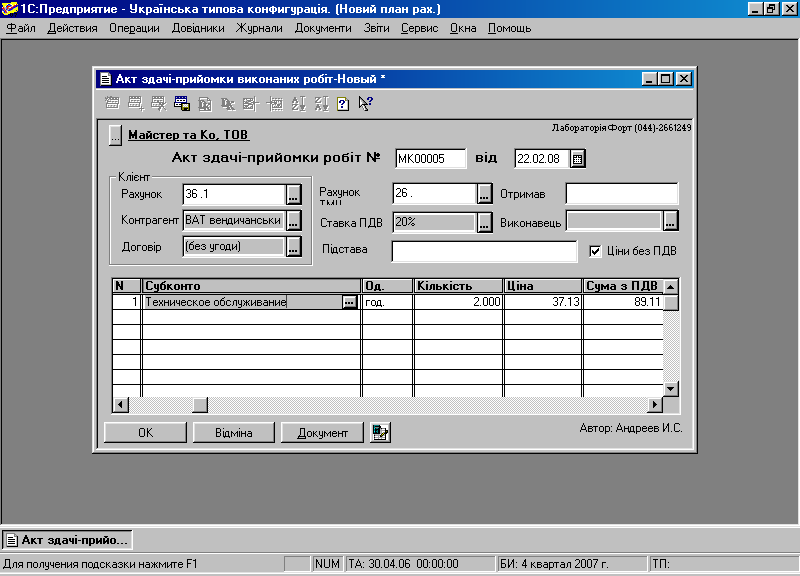

Документ "Акт" використуютья для реалізації послуг, відображення

здачі-прийому робіт, виконня послуг тощо.

Заповнення реквізитів накладної слід починати з вибору Дати документа, Фірми, від імені якої вона виписується, реквізити з групи "Контрагент".

Реквізит ПДВ містить елемент довідника Види податків, який визначає ставку ПДВ для даної накладної. .

У реквізиті Рахунок потрібно вказати Рахунок , на який буде виконано прибуткування. Склад має сенс тільки при прибуткуванні ТМЦ, що мають вигляд "товар", "матеріал" або "тара". У реквізиті Отримав указується матеріально-відповідальна особа.

Графи табличної частини документа мають таке призначення:

· Субконто – назва послуги

· К-ть - кількість;

· Од. - одиниця вимірювання;

· Ціна - ціна у вибраній валюті без ПДВ;

· Сума - сума в гривнях з ПДВ.

Тема 7. Автоматизація розрахунків із обліку наявності та руху товарів на складах і в магазинах

питання для самостійного вивчення :

Робота з довідковою інформацією про склади, магазини і товари підприємства

Прибуткування і переміщення товарів

Звітність по обліку товарів