9. Внутрифирменный финансовый контроль

Осуществляется экономическими службами самого предприятия, фирмы, корпорации

— бухгалтерией, финансовым отделом, службой финансового менеджмента и др. —

за финансовой деятельностью его предприятия, его филиалов и дочерних

структур. Службы внутреннего контроля постоянно следят за эффективностью и

целесообразностью расходования денежных средств (собственных, заемных,

привлеченных), проводят анализ и сопоставление фактических финансовых

результатов с прогнозируемыми, финансовую оценку результатов инвестиционных

проектов, контролируют финансовое состояние предприятия.

Внутренний контроль сопровождает весь процесс инвестирования капитала. Так

называемый пост-аудит означает сравнение фактических финансовых результатов

на каждой стадии производственно-инвестиционной деятельности с

прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин

их несоответствия; поиск путей снижения издержек и улучшения методов

финансового прогнозирования.

10.Понятие и структура централизованных финансов

Возникновение государства предполагает, кроме всего прочего, установление

определенных взаимоотношений по распределению и перераспределению создаваемых

экономических благ между государством в лице верховной власти и остальными

субъектами воспроизводимых отношений. Собственно, эти отношения и

определялись в прошлом понятием «финансы».

Для начала определим понятие финансы (от лат. financia - доход, платеж при

сделке) - экономические отношения, связанные с формированием, распределением

и использованием централизованных и децентрализованных фондов денежных

средств в целях выполнения функций и задач государства и обеспечения условий

расширенного воспроизводства.

По своему составу Финансы - совокупность целевых централизованных и

децентрализованных фондов денежных средств.

С глобализационных позиций финансы как экономическая реальность выступают в

форме движения частных (децентрализованных) и государственных

(централизованных) финансовых ресурсов. А поскольку финансовые ресурсы и

доходы совершают свое движение в частноправовой и публично-правовой формах,

постольку система финансов включает в себя два больших звена:

частнохозяйственные (частные, децентрализованные) финансы и государственные

(централизованные, включая муниципальные) финансы.

В этой работе более подробно будут изучены централизованные

(общегосударственные и муниципальные) финансы. Для централизованных финансов

характерными признаками являются:

1) денежный характер отношений;

2) безвозмездный и безвозвратный характер платежей хозяйствующими

субъектами и населением в государственные и местные бюджеты, а также во

внебюджетные фонды;

3) принудительная со стороны государственных органов и органов

местного самоуправления форма денежных отношений с хозяйствующими субъектами

и населением (государство и органы местного самоуправления в форме публично-

правовых актов устанавливают систему обязательных платежей и меры воздействия

к указанным субъектам в случае нарушения последними установленного порядка);

4) отношения перераспределения уже распределенного совокупного

общественного продукта, в его денежной форме.

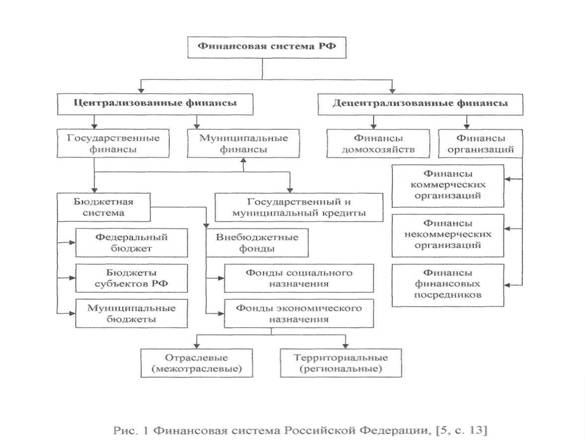

Рассмотрим структуру централизованных финансов, а также взаимосвязь отдельных

звеньев финансовой системы - централизованных и децентрализованных финансов.

В качестве примера рассмотрим состав и классификацию финансовой системы

России, приведенные на рис. 1 (следует отметить, что возможны и другие

представления финансовой системы с обособлением тех или иных ее компонентов).

Из приведенной схемы видно, что финансовая система (как Российской Федерации,

так и других государств) в зависимости от методов формирования доходов

экономических субъектов подразделяется на две сферы финансов:

централизованные и децентрализованные финансы.

Основой финансовой системы являются децентрализованные финансы, (денежные

отношения, опосредующие процесс кругооборота денежных средств фирм,

организаций и учреждений (ФОУ), а также домашних хозяйств ) поскольку именно

в этой сфере формируется преобладающая доля финансовых ресурсов государства.

Часть этих ресурсов перераспределяется в соответствии с нормами финансового

права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом

значительная часть указанных средств направляется в дальнейшем на

финансирование бюджетных организаций; коммерческих организаций в виде

субвенций, субсидий, а также возвращается населению в форме социальных

трансфертов (пенсий, пособий, стипендий и т.п.).

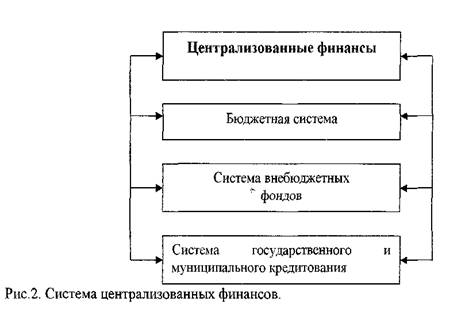

Централизованные финансы (экономические отношения, связанные с формированием

и использованием фондов денежных средств государства, аккумулируемых в

государственной бюджетной системе и правительственных внебюджетных фондах для

решения экономических, социальных и политических задач) состоят из

государственных и муниципальных финансов. В свою очередь государственные и

муниципальные финансы включают в себя бюджет (система бюджетов всех уровней),

государственные внебюджетные фонды, государственный и муниципальный кредиты,

финансы иных государственных и муниципальных институтов.

|

Общегосударственные (централизованные) фонды денежных ресурсов создаются

путем распределения и перераспределения национального дохода (национальный

доход - вновь созданная за год стоимость, которая рассчитывается как часть

ВВП по доходам за вычетом амортизации и косвенных налогов), созданного в

отраслях материального производства. Важная роль, которую выполняет

государство в области экономического и социального развития, приводит к

необходимости централизации в его распоряжении значительной части финансовых

ресурсов. Формами их использования как видно из схемы являются бюджетные и

внебюджетные фонды, государственный и муниципальный кредиты, обеспечивающие

Централизованным финансам принадлежит ведущая роль в обеспечении определенных

темпов развития всех отраслей народного хозяйства; перераспределении

финансовых ресурсов между отраслями экономики и регионами страны,

производственной и непроизводственной сферами, а также формами собственности,

отдельными группами и слоями населения. Эффективное использование финансовых

ресурсов возможно лишь на основе активной финансовой политики государства.

Через финансовую систему государство воздействует на формирование

централизованных и децентрализованных денежных фондов, фондов накопления и

потребления, используя для этого налоги, расходы государственного бюджета,

государственный кредит.

Рассмотрим бюджетное устройство и бюджетную систему РФ.