Учет реализации готовой продукции.

Прежде, чем приступать к вводу хоз. операций по реализации готовой продукции, важно определиться с вопросом, какой момент считать реализацией:

-факт отгрузки продукции и предъявление покупателю расчетных документов;

-факт поступления оплаты от покупателей на счета в учреждения банков.

Этот момент определяет право владения, пользования и распоряжения реализуемой продукцией от поставщика к покупателю. В первом случае, как только продукция отгружена покупателю и предъявлены на нее расчетные документы, все права собственности переходят покупателю, во втором – до момента оплаты продукции является собственностью поставщика и отражается у него на счете 45 "Товары отгруженные".

Момент реализации продукции обуславливает метод определения выручки от реализации: метод начисления ("по отгрузке") или кассовый метод ("по оплате").

Метод определения выручки по отгрузке и предъявлению расчетных документов покупателю повсеместно используется в международной практике.

Каждая отгрузка товаров сопровождается оформлением счета-фактуры в двух экземплярах, один из которых представляется покупателю непозднее 10 дней с даты отгрузки товаров. В стандартной программе 1С: Бухгалтерия в режиме Документы включены все необходимые настройки полностью автоматизирующие процесс формирования и регистрации входящих и исходящих счетов-фактур.

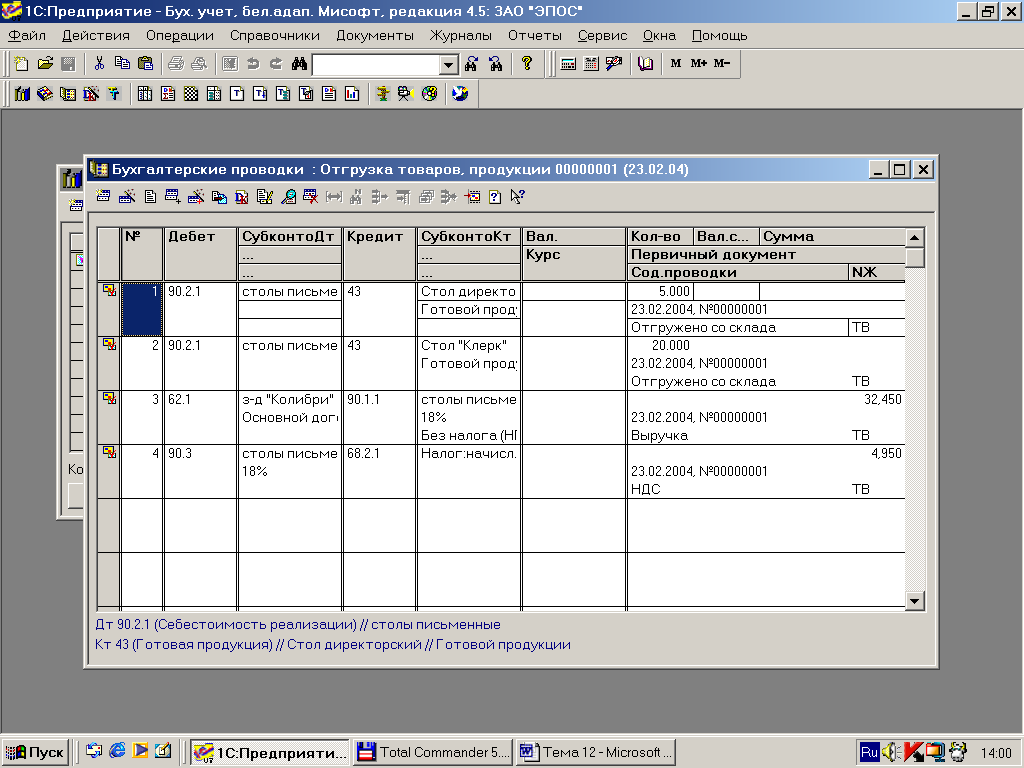

При отгрузке продукции покупателю в учете отражаются три записи:

Запись на сумму стоимости продукции по учетной (плановой) цене. Дт 90 "продажа" и Кт 43 "Готовая продукция".

на сумму стоимости продукции по цене реализации. Дт 62 "Расчеты с покупателями" и Кт 90 "Продажа". (сумма выручки от реализации);

факт стоимости реализации включая НДС. Дт 90 и Кт 68.2

Счет является активно-пассивным, однако на конец отчетного периода закрывается и не имеет сальдо. Аналитический учет на данном счете ведется в разрезе субконто: "Виды номенклатуры".

Ввод справочной информации.

Для заполнения первичных документов, связанных с реализацией готовой продукции используется справочник «Номенклатура».

Настроечные константы.

В режиме установки параметров учетной политики предприятия через меню «Операции-Константы – Метод определения выручки». Реквизит принимает одно из двух значений: «По отгрузке» и «По оплате». Важно помнить, что при выполнении настройки, надо изменить рабочую дату соответствующую моменту ввода учетного прядка.

Средство автоматизации формирования первичных документов и ввода хоз. операций.

Для работы по учету реализации готовой продукции в типовой конфигурации предусмотрено несколько документов.

Документ «Счет» предназначен для выписки счетов на оплату. Данный документ не проводится и не формирует проводки. Его основное назначение – формирование печатной формы документа и возможность использования введенных данных для выписки расходных накладных, используя режим «ввода на основании».

Документ «Отгрузка товаров, продукции» для оформления операций, связанных с отпуском товаров и отгрузкой продукции собственного производства покупателям.

Документ «Реализация отгруженной, продукции» используется, когда на предприятии используется счет 45 «Реализация отгруженной, продукции»,он вводится только на основании документа «Отгрузка товаров, продукции».

Документ «Оказание услуг» отражает факт оказания услуг заказчику.

Документ «Корректировка отгрузки» используется в тех случаях, когда после отгрузки товаров, облагаемых налогом с продаж, меняется форма оплаты с безналичной на наличную, и наоборот.

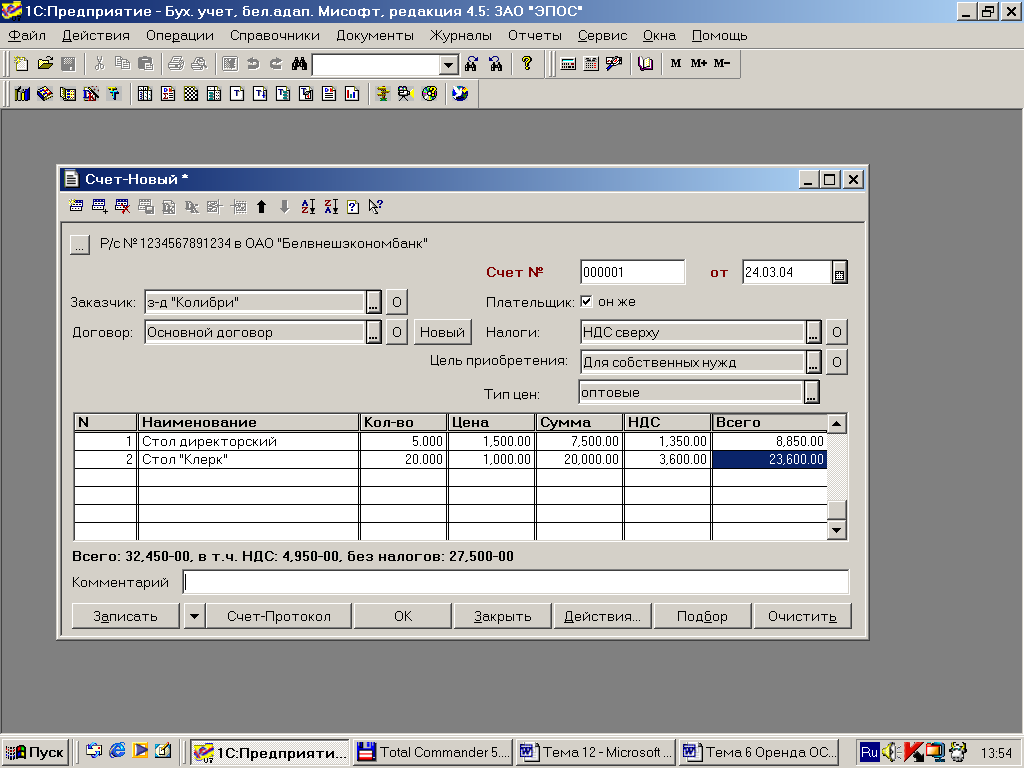

К заданию 3. Выписка счета

Обратимся через меню «Документы – Счет»

Процесс заполнения формы показан на рисунке

Табличная часть документа содержит следующие графы:

-номер строки;

-наименование товара – вводят путем выбора из справочника «Номенклатура»;

-количество выписанного товара;

-цена за одну единицу товара – отпускная цена без НДС, автоматически вставляется из справочника «Номенклатура», но может быть откорректирована;

-сумма без учета НДС также рассчитывается автоматически;

-выделяется отдельно сумма НДС;

-вычисляется сумма (с учетом НДС).

Заполнение табличной части счета может выполняться двумя способами:

последовательным вводом строк документа;

способом подбора, кнопка Подбор.

После заполнения формы можно распечатать документ кн. Печать.

В БД остались сведения о выписанном счете. Соответствующие записи зарегистрированы в журнале документов «Счета».

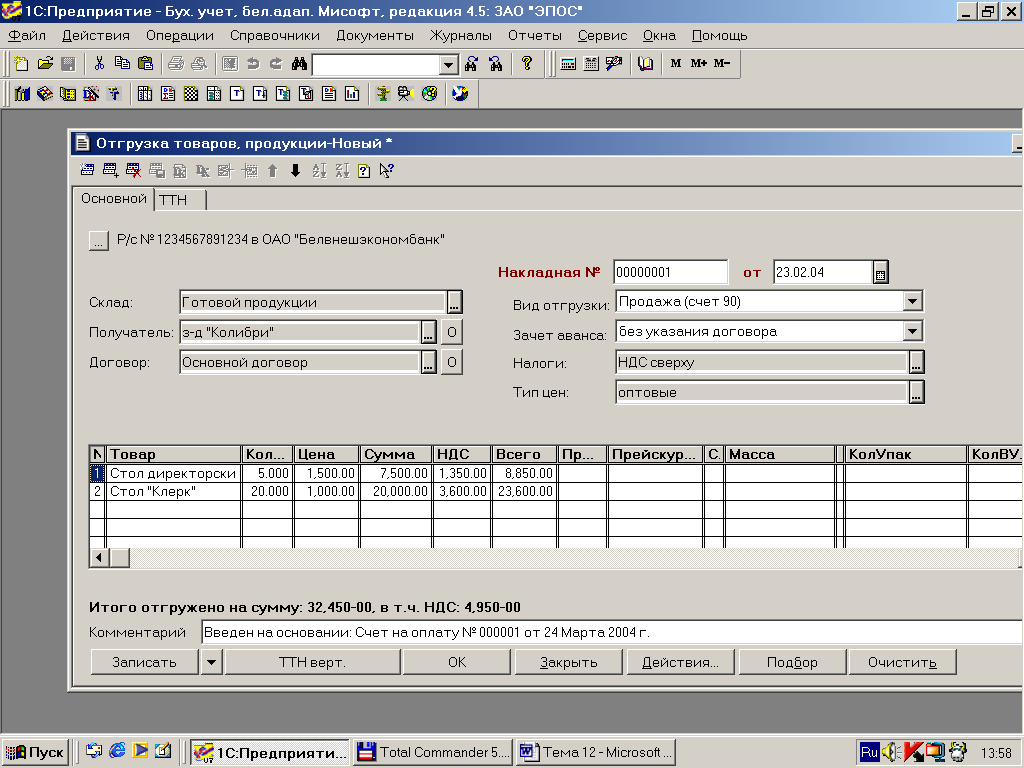

К заданию 4. Использование документа «Отгрузка товаров».

Для ввода документа «Отгрузка товаров» предназначен документ, значительно сокращающий ввод исходных данных, - «ввод на основании». Основанием для ввода накладной служит информация ранее введенного счета.

В журнале «Счета» выделить нужную запись.

Выбрать режим «Ввода на основании» (м. Документы – Вести на основании» или пиктограмма или Alt +F9 ).

В появившейся форме следует заполнить только два поля:

«Договор», в котором необходимо указать данные счета, по которому произведена выписка накладной.(Справочник Договоры).

«Склад», заполняется путем выбора значения из справочника «Места хранения»

По нажатию кнопки Печать формируется печатная форма документа в двух экземплярах. Один на склад, второй покупателю. Кладовщик по накладной производит отгрузку товара. Подписанный покупателем и кладовщиком документ передается в бухгалтерию, данный документ является основанием для формирования проводок по реализации товара со склада. После ввода документа в БД сохранятся сведения о введенном документе, и отразится запись в «Журнале операций». Бухгалтер отыскивает документ в БД и проводит его.

В журнале «Реализация» отразится запись о документе и будут сформированы проводки.

Движение готовой продукции отражается в Оборотно-сальдовой ведомости по счету 40.

К заданию 5. При оформлении оплаты за наличный расчет воспользуемся документом «Приходный кассовый ордер». При его заполнении:

-Корреспондирующий счет – 62.1;

-Контрагенты – контрагент-покупатель из справочника»Контрагенты»;

-Вариант реализации- «Производство, НДС 10%».

К заданию 6. Реализация продукции по предоплате.

Использование документа "Отгрузка товаров " в случае предоплаты.

Особенность состоит в том, что при заполнении формы документа в табличной части понадобится ввести реквизит "Зачет аванса", который может принимать три значения

- не зачитывать;

только по договору;

без учета договора.

В нашем случае аванс был сделан по конкретному договору, то необходимо выбрать "Только по договору".

Для определения программой наличия остатка суммы предоплаты, в поле "Договоры" необходимо правильно выбрать договор, по которому учтена предоплата.

Для восстановления суммы НДС с аванса, необходимо в журнале "Счета-фактуры выданные" найти документ "Счет-фактуру выданную", который был сформирован непосредственно для учета НДС с аванса, и ввести, воспользовавшись механизмом ввода на основании, документ "Запись книги продаж". Особое внимание обратите сумме, указанной в табличной части документа. Так как аванс превышает сумму отгруженной продукции , значение реквизита "Сумма" изменяют на фактическую сумму отгрузки со знаком минус.

К заданию 7. Выписка счетов-фактур и формирование книги продаж.

Документ вводится в режиме «Ввод на основании» используя документ «Отгрузка товаров» или из м. Документы – Счета-фактуры – Счет-фактура выданный.

Открыть журнал «Товары, реализация», выделить документ «Отгрузка товаров» и выбрать режим «ввод на основании».