Приложение д Пример решения задачи курсового проекта

(с 21 - 32)

Аналитическая часть

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае, проведение имитационного эксперимента можно разбить на следующие этапы:

- установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства;

- задать законы распределения вероятностей для ключевых параметров модели;

- провести компьютерную имитацию значений ключевых параметров модели;

- рассчитать основные характеристики распределений исходных и выходных показателей;

- провести анализ полученных результатов и принять решение.

Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей и сценариев.

Постановка задачи

На деятельность организации влияют определенные случайные факторы. Маркетинговому отделу требуется оценить результаты по организации и выходу на рынок нашей продукции в новом формате, сделать выводы об эффективности этого проекта. В таблице 1 представлены данные о ключевых и неизменяемых параметрах проекта.

Таблица 1- Исходные данные

Цена (P) |

300 |

Постоянные издержки (FC) |

5000 |

Переменные издержки (VC) |

50-70 (закон распределения равномерный ) |

Объем спроса (Q) |

коэффициенты: a (нормальное м.о. 8000, ск. от. 500) b (нормальное м.о. -0.007, ск. от. 0.0002) |

Начальные вложения (I) |

300000 - 400000 (закон распределения равномерный) |

Процентная ставка (r) |

10% |

Горизонт моделирования (T) |

5 лет |

Ставка налога на прибыль (N) |

25% |

Необходимо провести имитационное моделирование с целью оценки эффективности проекта (рекомендуемое число итераций – 500). Использовать показатель NPV. Построить диаграмму. Сделать вывод о целесообразности реализации проекта. Внести предложения об изменении цены товара.

Таким образом, задачами исследования являются:

- построить имитационную модель заданного процесса;

- провести эксперимент с несколькими наборами исходных параметров;

- определить оптимальный вариант нового проекта;

- найти среднее и среднеквадратическое отклонение;

- построить гистограмму чистой прибыли нового проекта;

- рассчитать процент случаев работы предприятия в убыток;

- исследовать условия, при которых сумма будущих платежей (NPV) может быть отрицательна и оценить вероятность этого события.

Описание процесса

Исходные ключевые параметры проекта определены. Выберем выходной показатель. Мы рассматриваем инвестиционный проект, поэтому в качестве результирующего показателя обычно выступает один из критериев эффективности: NPV - приведенная к настоящему моменту сумма будущих платежей и поступлений или IRR внутренняя ставка доходности. Оценка текущей стоимости, приведенной (дисконтированной) к начальному моменту стоимости будущих поступлений и выплат, является важным приемом обоснования и принятия решений в инвестиционном анализе.

В качестве выходного показателя выберем чистую текущую стоимость NPV.

Определение зависимости результирующего показателя от исходных. Как известно, NPV равно:

![]()

где:

![]() - величина потока платежей (поступлений)

в периоде n, I0

- начальная инвестиция, R –норма дисконта.

По условиям примера значения нормы

дисконта R и первоначального объема

инвестиций I0

известны и считаются постоянными в

течение срока реализации проекта

(таблице 1.2).

- величина потока платежей (поступлений)

в периоде n, I0

- начальная инвестиция, R –норма дисконта.

По условиям примера значения нормы

дисконта R и первоначального объема

инвестиций I0

известны и считаются постоянными в

течение срока реализации проекта

(таблице 1.2).

Выбор законов распределения вероятностей ключевых переменных. В зависимости от информации о данных выбирается тип распределения. Будем считать, что объем спроса распределен по нормальному закону распределения, цена – по экспоненциальному закону распределения.

Для реализации третьего и четвертого этапов требуется применение ЭВМ. Используем система MS Excel.

Далее необходимо проанализировать полученные результаты, при этом исследуется инвестиционный проект. Принимаются и считаются эффективными инвестиционные проекты, для которых чистая текущая стоимость NPV имеет положительное значение, отрицательное значение свидетельствует о неэффективности использования денежных средств.

Выбор программного средства имитационного моделирования

Для курсового проекта выбираем MS Excel, так как система MS Excel – это мощный и простой в использовании пакет обработки электронных таблиц, предназначенный для решения широкого круга планово - экономических, учетно-статистических, научно-технических и других задач, в которых числовая, текстовая или графическая информация с некоторой регулярной, повторяющейся структурой представлена в табличном виде. Электронная таблица так же, как и обычная таблица, состоит из строк и столбцов, на пересечении которых располагаются ячейки. Однако, в отличие от обыкновенной, электронная таблица служит не только для наглядного представления числовой, текстовой и графической информации. Основное отличие электронной таблицы от обычной состоит в возможности размещения различных расчетных формул в ее ячейках, а также в широкой автоматизации обработки представленных в табличном виде данных.

Программа обработки электронных таблиц MS Excel обеспечивает пользователя богатым набором возможностей создания и изменения таблиц, которые могут содержать числа, текст, даты, денежные единицы, графику, а также математические и иные формулы для выполнения вычислений. Ввод данных в таблицы, их форматирование и выполнение различного рода вычислений в значительной степени автоматизированы. Предусмотрены средства представления числовых данных в виде диаграмм, создания, сортировки и фильтрации списков, статистического анализа данных и решения оптимизационных задач.

Основные возможности и инструменты программы MS Excel:

- широкие возможности создания и изменения произвольной структуры;

- автозаполнение ячеек таблицы;

- богатый набор возможностей форматирования таблиц;

- богатый набор разнообразных функций для выполнения вычислений;

- автоматизация построения диаграммы различного типа;

- мощные механизмы создания и обработки списков (баз данных):

- сортировка, фильтрация, поиск;

- механизмы автоматизации создания отчетов.

Таким образом, делаем вывод о том, что MS Excel наиболее полно и точно решит нашу задачу, а также выдаст все необходимые нам данные для принятия верного решения.

Практическая часть

Построение имитационного инвестиционного проекта в среде

Excel

Расчет прибыли

Исходные данные представлены в таблицах 1 и 2:

Исходные условия данных представлены в таблицах 1 и 2. Необходимо рассчитать эффективность нового проекта в секторе общественного питания за 3 года с помощью показателя NPV, исходя из процентной ставки. Задачу решаем с помощью генератора случайных чисел. Для этого необходимо:

- выделить диапазон ячеек для переменных, которые указаны в условии задачи, например (А6:А1011)- Переменные издержки; (В6:В1011)- , (С6:С1011)- случайные величины а,b соответственно, распределенные по нормальному закону распределения.

- выделить диапазон ячеек для значений, которые необходимо рассчитать, например, (D6:D1011) Объем спроса, (Е6:Е1011) Расход, (F6:F1011) Доход, (G6:G1011) Прибыль, (H6:H1011)Чистая прибыль, Е1 Средняя прибыль, Е2 Среднее квадратическое отклонение, Е3 Процент случаев работы в убыток.

- ввести в ячейки столбцов А.В,С с помощью генератора случайных чисел значения данных переменных.

Формулы для нахождения значений для объема продукции, переменных издержек, расхода, дохода и прибыли занесем в таблицу 3.

Таблица 3 - Генерация случайных величин

Показатель |

Формула |

Объем спроса (D6:D1011) |

=B6*EXP(C6*B$1) |

Расход (Е6:Е1011) |

=B$2+A6*D6 |

Доход (F6:F1011) |

=B$1*D6 |

Прибыль (G6:G1011) |

= F6-E6 |

Чистая прибыль (H6:H1011) |

=G6*(100%-H$1) |

Средняя прибыль Е1 |

=СРЗНАЧ(G6:G1011) |

Среднее квадратическое отклонение Е2 |

=СРОТКЛ(E1;H6:H1011) |

Процент случаев работы в убыток Е3 |

=СЧЁТЕСЛИ(L6:L1011;"<0") |

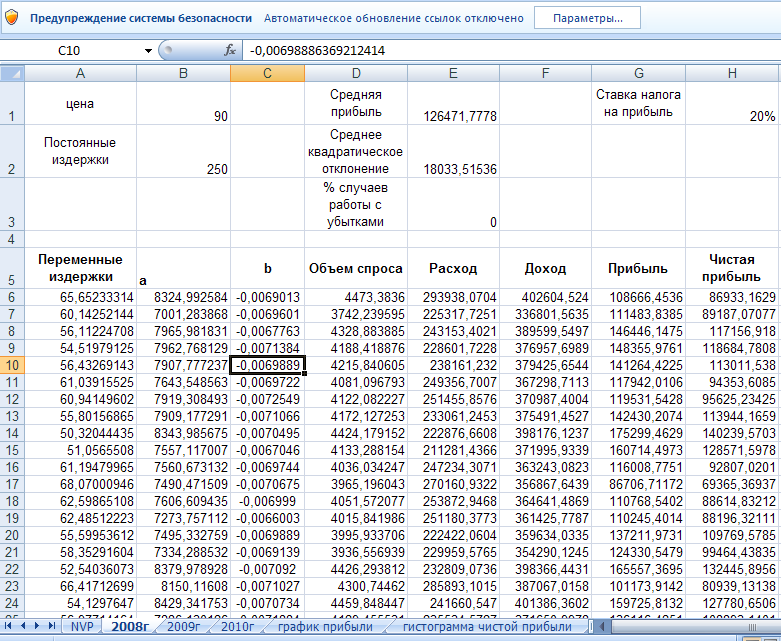

На рисунке 1 показано вычисление основных показателей: расход, доход, прибыль, среднее значение прибыли.

Рисунок 1- Расчет характеристик проекта

Таким образом средняя прибыль составляет 126471,7778 руб., среднее квадратическое отклонение – 18033,5136, а процент случаев работы с убытками – 0%, коэффициент вариации = (среднее квадратическое отклонение* 100%)/ среднее значение прибыли =14,2589

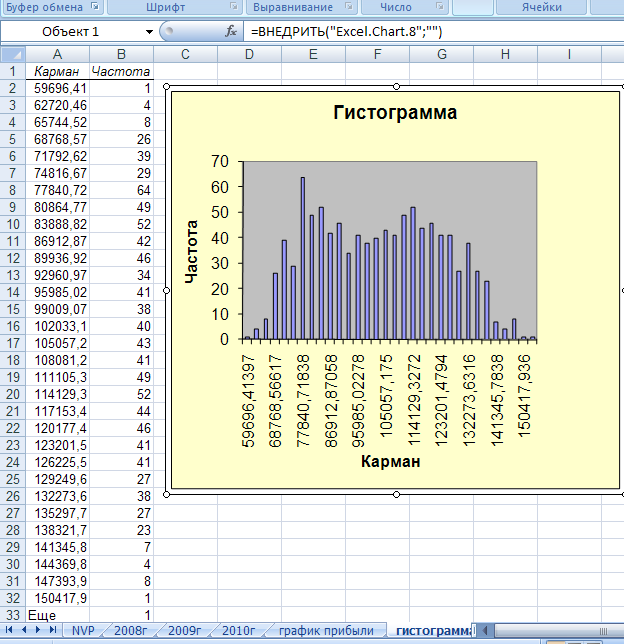

Гистограмма для чистой прибыли (H2:H1011) приведена на рисунке 2.

Рисунок 2 - Гистограмма чистой прибыли

Определение оптимальной цены

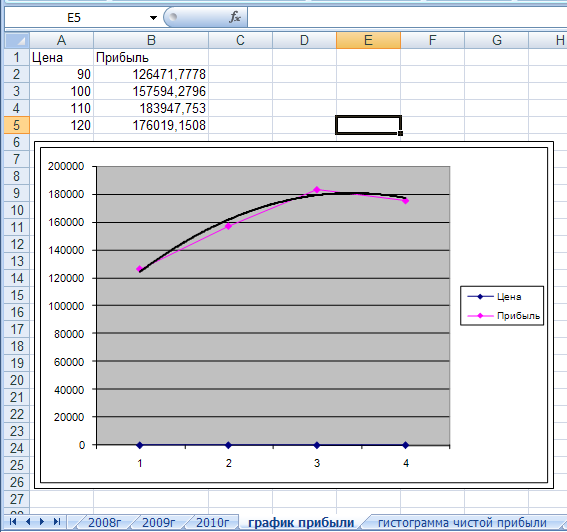

Далее нам необходимо найти оптимальную цену, при которой прибыль предприятия будет наибольшей. Проведем имитационный эксперимент, для этого заполним таблицу 4 зависимости цены и чистой прибыли.

Таблица 4 – Зависимость цены продукции и чистой прибыли

Цена (Р) |

Средняя чистая прибыль |

Среднеквадратическое отклонение |

90 |

126471,7778 |

18033,51536 |

100 |

157594,2796 |

17255,5335 |

110 |

183947,7534 |

16641,3704 |

120 |

206019,1508 |

16157,37715 |

Построим график линейной функции прибыли, который отражает на рисунке 3 зависимость между ценой продукции и прибылью.

Рисунок 3 – График линейной функции прибыли в зависимости от цены

Таким образом из графика видно, что прибыль будет наибольшей при цене в 110 руб. за единицу продукции.

Оценка эффективности инвестиционного проекта

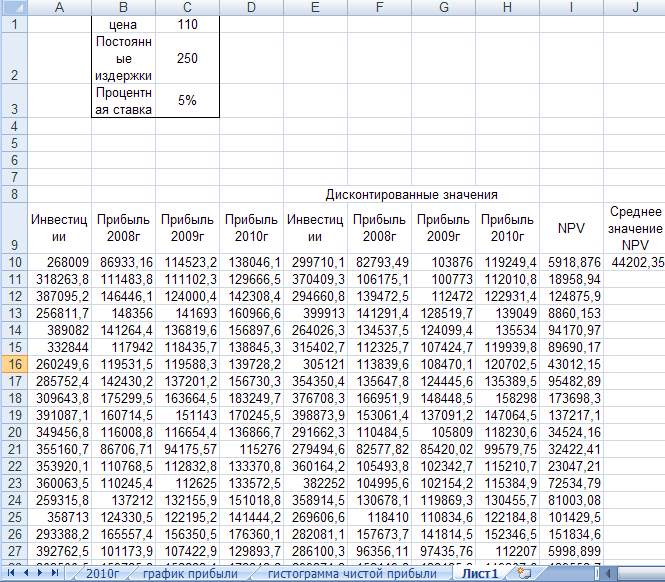

Рассчитаем эффективность нашего проекта за 3 года. На каждом листе приведен расчет за один год. Формулы расчета показателей указаны в таблице 5.

Сведем все результаты (по чистой прибыли) в таблицу на новом листе. Для этого в ячейках столбца А установим ссылки на соответствующие ячейки столбца Н на листе 2008года. Аналогично с последующими 2 столбцами. Результаты расчета по формулам таблицы 3 показаны на рисунке 4.

Эффективность будем рассчитывать с помощью показателя NPV (чистая сегодняшняя стоимость) проекта: NРV=∑ NCFi/(1+R)^i

Здесь под значением платежаNСFi будем понимать чистую прибыль в году i. В знаменателе R- процентная ставка, в нашем случае R=5%. Теперь расс/читаем значение NPV

Таблица 5 – Формулы расчета NPV

Показатель |

Формула |

Чистая прибыль за 2008 год(B2-B1011) |

= ‘2008год’!Н2 |

Чистая прибыль за 2009 год(C2-C1011) |

= ‘2009год’!Н2 |

Чистая прибыль за 2010 год(D2-D1011) |

= ‘2010год’!Н2 |

NPV за 2008 год(F2-F1011) |

=B10/(1+$C$3) |

NPV за 2009 год(G2-G1011) |

=C2/(1+$К$2)^ G$1 |

NPV за 2010 год(H2-H1011) |

=D2/(1+$К$2)^ H$1 |

NPV (I2-I1011) |

=F10+G10+H10-E10 |

Среднее значение NPV (J10) |

=СРЗНАЧ(I10:I1015) |

Рисунок 4- Результаты расчета NPV

Результаты расчета показателя NPV показывают, что при вложении инвестиций в проект от 250000 до 400000 руб. сумма будущих платежей будет положительна и среднее значение NPV составит 44202,35.

Заключение

В заключении помещаются выводы, сделанные по курсовому проекту, направленные на оптимизацию работы исследуемой системы, а также на перспективы дальнейшего совершенствования решения задачи и практического использования.