13.Определение оптимального инвестиционного бюджета методом предельной стоимости капитала.

Возможность формировать капитал для финансирования проектов из различных порций, начиная с самого дешевого, позволяет разработать метод определения оптимального инвестиционного бюджета предприятия, располагающего несколькими проектами. Это метод предельной полезности капитала.

Суть метода – идея финансирования, прежде всего наиболее доходных проектов наиболее дешевым капиталом. Когда же доходность следующего проекта сравняется со стоимостью соответствующей предельной порции капитала, финансирование последующих проектов становится убыточным. При этом оптимальный инвестиционный бюджет определяется как сумма вложении в экономически прибыльные проекты.

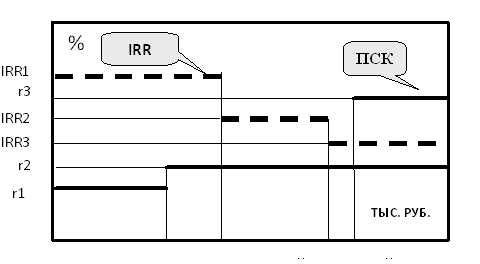

Диаграмма взвешенной предельной стоимости капитала (ПСК) - график, показывающий взаимосвязь между стоимостью каждой последующей порции инвестиционного капитала и уровнем финансирования. Он определяет учетную ставку (дисконтирования), которую нужно использовать в процессе принятия решений о капиталовложениях. При наложении на диаграмму ПСК кривой инвестиционных возможностей определяем оптимальный бюджет капиталовложений. Последняя должна представлять собой значения IRR проектов по мере ее убывания.

Соответствующая иллюстрация приведена на рис. 1.

Р ис.

1. Кривые инвестиционных возможностей

и предельной стоимости капитала

ис.

1. Кривые инвестиционных возможностей

и предельной стоимости капитала

Для построения соответствующих кривых нужно выполнить следующие действия.

1.Определить стоимость и объем финансирования для каждого источника капитала.

2.Вычислить координаты точек излома графика ПСК – перехода от предшествующей порции капитала к последующей, где стоимость будет увеличиваться.

3.Построить диаграмму ПСК которая показывает стоимость капитала для каждого уровня общего нового финансирования.

4.Наложить на диаграмму ПСК график инвестиционных возможностей фирмы в форме внутренней нормы рентабельности (ВНР) возможных проектов по мере ее убывания.

5.Пока внутренняя норма рентабельности проекта будет выше предельной стоимости нового финансирования, данный проект может быть принят. Точка, где кривая ВНР пересекает кривую ПСК, соответствует оптимальному бюджету капиталовложений.

Эти правила справедливы для случая, когда не ставится задача сохранения исходной структуры капитала фирмы. В случае же, если требуется сохранить структуру капитала фирмы неизменной, каждая порция привлекаемых ресурсов должна иметь неизменное соотношение между собственным и заемным капиталом. Следует отметить, что в общем случае задача сохранения сформировавшейся у фирмы структуры капитала не столь сложна. Ведь речь идет не о соотношении каждого из элементов капитала, а о соотношении собственных и заемных средств. В этой связи, привлекая новые финансовые ресурсы, можно сохранять существующую структуру капитала, соответствующим образом регулируя объемы заимствования.

Метод ПСК «работает хорошо» когда в формируемых порциях капитал взвешивается по маржинальному принципу. В случае же, если ставится задаче неизменности структуры капитала предприятия – рецепиента, метод может «давать сбои», обусловленные дискретностью предельных порций капитала нужной структуры и их несовпадением с объемом потребностей отдельных проектов.