8. Износ и амортизация опф.

В процессе эксплуатации основные средства подвергаются физическому и моральному износу. Физический износ определяется тем, что участвуя в производственном процессе основные средства, постепенно утрачивают свою потребительную стоимость в связи с изменением механических, физических, эксплуатационных и других свойств. Физический износ бывает двух видов: полный и частичный.

Под моральным износом основных средств понимается уменьшение ими своей потребительной стоимости до окончания срока службы.

Для покрытия износа основных средств используются амортизационные отчисления. Амортизация – это денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции.

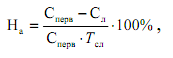

Норма амортизации – это доля амортизируемой стоимости объекта, подлежащая включению в себестоимость продукции с установленной периодичностью на протяжении срока полезного использования объекта.

где Т – срок полезного использования объекта основных средств, лет.

Предприятия должны производить ежегодные амортизационные отчисления:

А=![]()

На – норма амортизации, в %

SОПФ – первоначальная стоимость.

9. Пути улучшения использования опф на предприятии.

Эффективность использования основных фондов основного вида деятельности определяет интенсивный путь развития производства, что обусловлено формированием прогрессивной технологической структуры и достижением роста качественных результатов хозяйственной деятельности (в частности роста прибыли).

В целом пути улучшения использования основных фондов носят экстенсивный и интенсивный характер.

Экстенсивный путь предполагает: увеличение времени работы действующего оборудования в календарный период, увеличение кол-ва и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии; повышение цен на выпускаемую продукцию; создание благоприятных условий труда на рабочих местах.

Интенсивный путь улучшения ОПФ основного вида деятельности обеспечивается путем: совершенствования технологических процессов (организация непрерывно-поточного производства, обеспечение равномерной, ритмичной работы предприятий, цехов и производственных участков); сокращение производственного цикла; увеличение единичной мощности оборудования (в станках машинах упрочняются наиболее ответственные детали и узлы, повышаются основные параметры производ-х процессов скорость, давление, t);повышение темпов обновления основных фондов (быстрое техническое переоснащение).

10. Понятие, состав и структура оборотных производственных фондов на пхп.

Оборотные средства – это денежные средства, отраслей, предприятий, используемые для приобретения необходимых предметов труда для произ-ва продукции, реализация которой позволяет получать предприятию новые финансовые средства, для последующего приобретения новых предметов труда. При этом обеспечивается кругооборот денежных средств, позволяющий обеспечивать непрерывное произ-во.

Различают в составе ОС следующие их виды: оборотные производственные фонды, фонды обращения (фин. средства потраченные на создание запасов), денежные средства предприятия.

Оборотные производственные фонды – это часть оборотных средств, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Оборотные произ-е фонды участвуют в создании добавленой стоимости.

Оборотные фонды основного вида деятельности вкл.:

- производственные запасы (сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы);

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: особенностей организации производственного процесса; условий снабжения и сбыта; местонахождения поставщиков и потребителей; структуры затрат на производство; специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.