Додатки

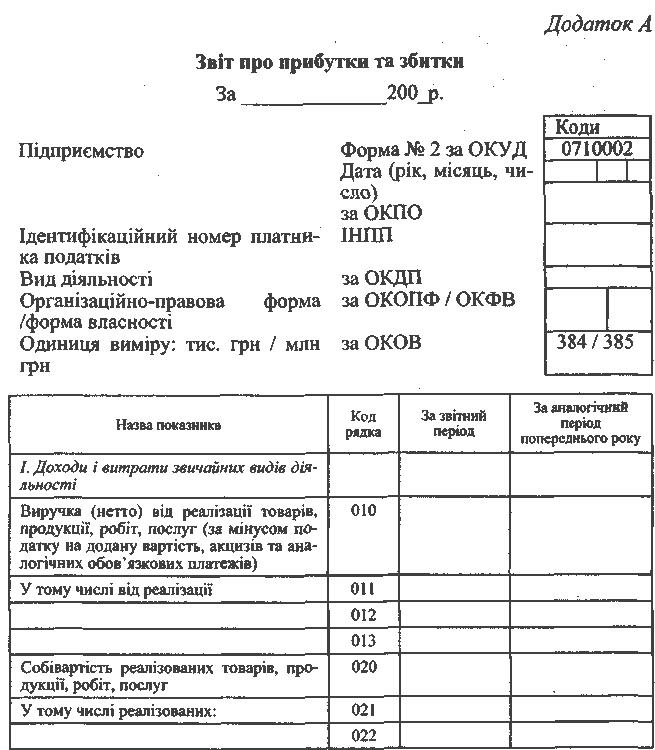

Назва показника |

Код рядка |

За звітний період , |

За аналогічний період попереднього року |

|

023 |

|

|

Валовий прибуток |

029 |

|

|

Комерційні витрати |

030 |

|

|

Управлінські витрати |

040 |

|

|

Прибуток (збиток) від реалізації (рядки 010-020-030-040) |

050 |

|

|

II. Операційні доходи і витрати |

|

|

|

Відсотки до отримання |

060 |

|

|

Відсотки до сплати |

070 |

|

|

Доходи від участі в інших організаціях |

080 |

|

|

Інші операційні доходи |

090 |

|

|

Інші операційні витрати |

100 |

|

|

III. Позареапізаційні доходи і витрати Позареалізаційні доходи |

120 |

|

|

Позареалізаційні витрати |

130 |

|

|

Прибуток (збиток) до оподаткування (рядки 050 + 060- 070 + 080 + + 090-100+120-130) |

140 |

|

|

Податок на прибуток та інші аналогічні обов'язкові платежі |

150 |

|

|

Прибуток (збиток) від звичайної діяльності |

160 |

|

|

IV. Надзвичайні доходи і витрати Надзвичайні доходи |

170 |

|

|

Надзвичайні витрати |

180 |

|

|

Чистий прибуток (нерозподілений прибуток (збиток) звітного періоду) (рядки 160+170-180) |

190 |

|

|

Довідково Дивіденди на одну акцію: по привілейованих |

201 |

|

|

по простих |

202 |

|

|

Очікувані у наступному звітному році суми дивідендів на одну акцію |

|

|

|

по привілейованих |

203 |

|

|

по простих |

204 |

|

|

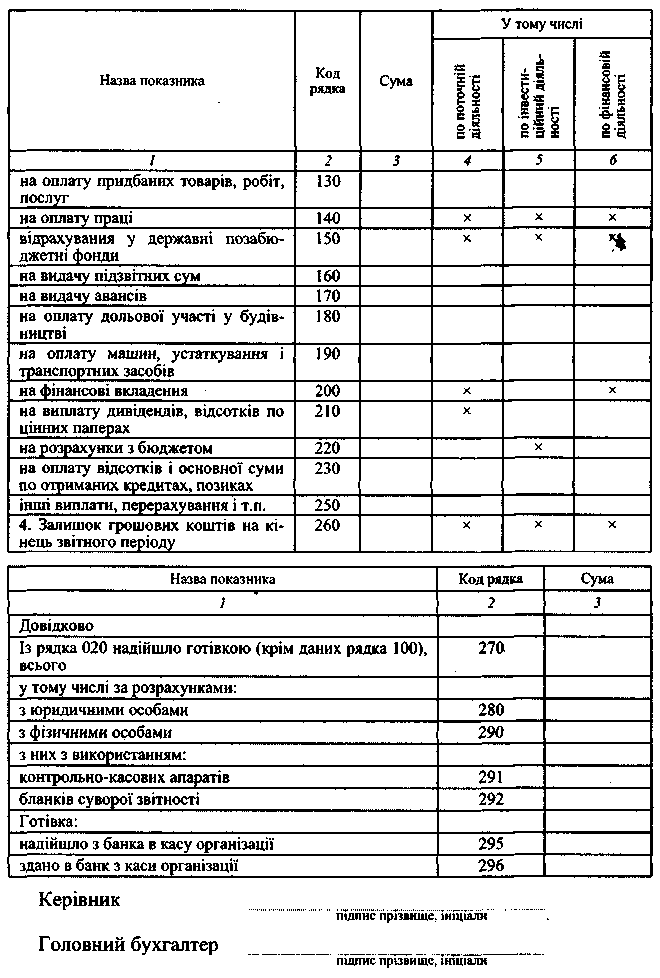

РОЗШИФРОВКА ОКРЕМИХ ПРИБУТКІВ ТА ЗБИТКІВ |

|

||||

Назва показників |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

||

прибуток |

збиток |

прибуток |

збиток |

||

Штрафи, пеня, неустойки визнані або по яких отримані рішення суду (арбітражного суду) про їх стягнення |

120 |

|

|

|

|

Прибуток (збиток) минулих років |

220 |

|

|

|

|

Відшкодування збитків, спричинених невиконанням або неналежним виконанням зобов'язань |

230 |

|

|

|

|

Курсові різниці по операціях в іноземній валюті |

240 |

|

|

|

|

Зниження собівартості матеріально-виробничих запасів на кінець звітного періоду |

250 |

|

|

|

|

Списання дебіторської та кредиторської заборгованості, по якій минули терміни позовної давності |

260 |

|

|

|

|

|

270 |

|

|

|

|

Керівник ____________________________

підпис прізвище ініціали

Головний бухгалтер ____________________________

підпис, прізвище, ініціали

«_____»_______________р.

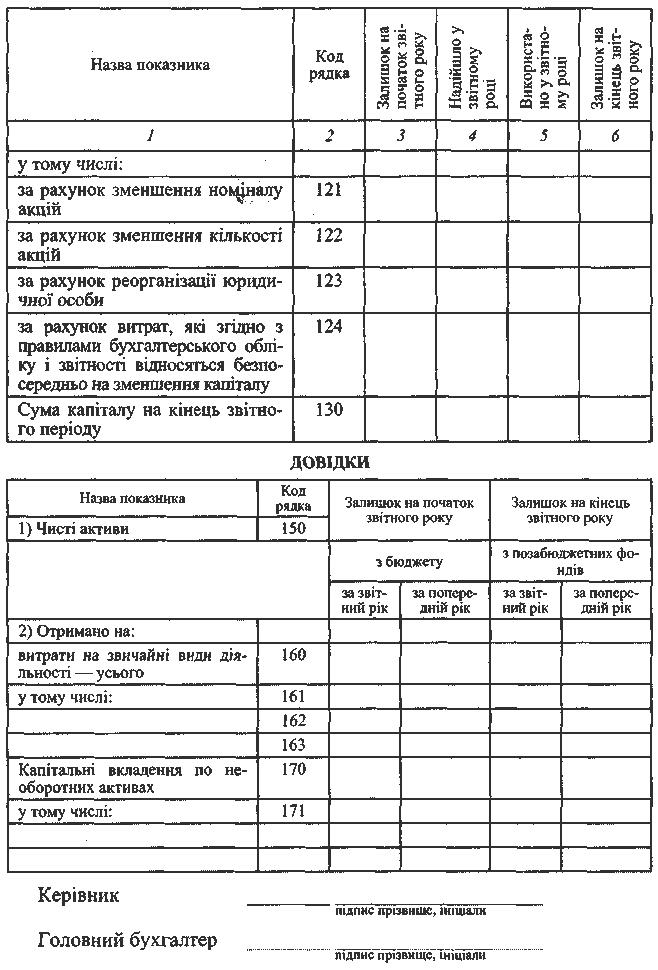

Назва показника |

Код рядка |

Залишок на початок звітного року |

Надійшло (введено) |

Вибуло |

Залишок на кінець звітного року |

; |

2 |

і |

4 |

5 |

6 |

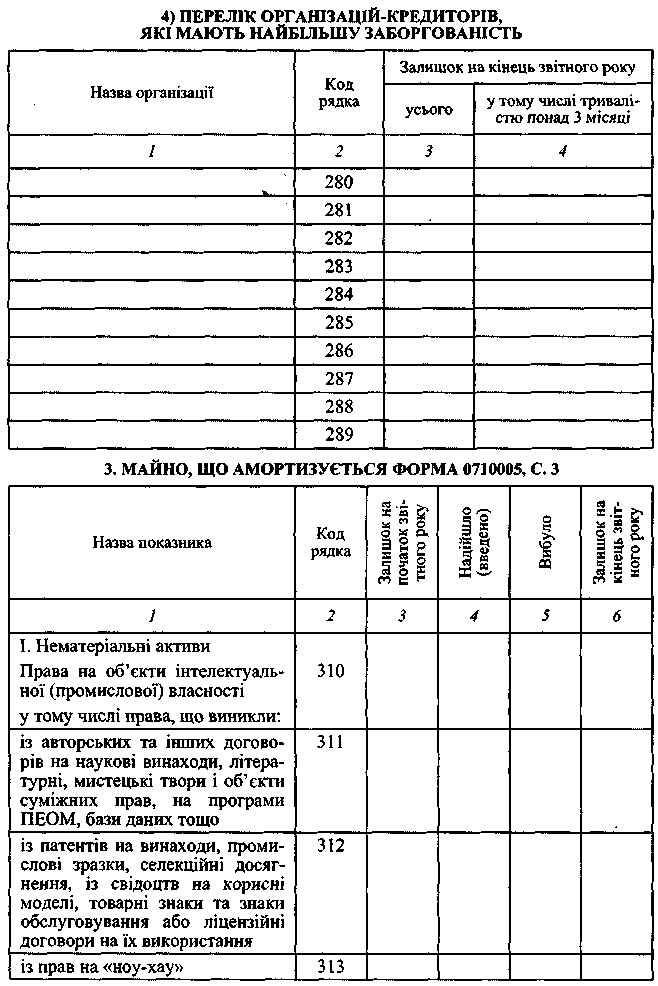

Права на користування відокремленими природними об'єктами |

320 |

|

|

|

|

Організаційні витрати |

330 |

|

|

|

|

Ділова репутація організації |

340 |

|

|

|

|

Інші |

349 |

|

|

|

|

Разом (сума рядків 310 + 320 + + 330 + 340 + 349) |

350 |

|

|

|

|

II. Основні засоби Земельні ділянки і об'єкти природокористування |

360 |

|

|

|

|

Будівлі |

361 |

|

|

|

|

Споруди |

362 |

|

|

|

|

Машини і устаткування |

363 |

|

|

|

|

Транспортні засоби |

364 |

|

|

|

* |

Виробничий і господарський інвентар |

365 |

|

|

> |

|

Робоча худоба |

366 |

|

|

|

|

Продуктивна худоба |

367 |

|

|

|

|

Багаторічні насадження |

368 |

|

|

|

|

Інші види основних засобів |

369 |

|

|

|

|

Разом (сума рядків 360 - 369) |

370 |

|

|

|

|

у тому числі |

|

|

|

|

|

виробничі |

371 |

|

|

|

|

невиробничі |

372 |

|

|

|

|

III. Доходні вкладення у матеріальні цінності |

|

|

|

|

|

Майно для передачі в лізинг |

381 |

|

|

|

|

Майно, що надається по договору на продаж |

382 |

|

|

|

|

Інші |

383 |

|

|

|

|

Разом (сума рядків 381 - 383) |

385 |

|

|

|

|

ДОВІДКИ ДО РОЗДІЛУ З

Назва показника |

Код рядка |

На початок звітного року |

На кінець звітного року |

1 |

2 |

3 |

4 |

Із рядка 371, графи 3 і 6: передано в оренду — усього |

387 |

|

|

у тому числі: будівлі |

388 |

|

|

споруди |

389 |

|

|

|

390 |

|

|

|

,391 |

|

|

Переведено на консервування |

392 |

|

|

Амортизація майна, яке амортизується: |

|

|

|

нематеріальних активів |

393 |

|

|

Основних засобів — усього |

394 |

|

|

у тому числі: |

|

|

|

будівель і споруд |

395 |

|

|

Машин, устаткування, транспортних засобів |

396 |

|

|

Інших |

397 |

|

|

Доходних вкладень в матеріальні цінності |

398 |

|

|

Довідково: Результат індексації у зв'язку з переоцінкою основних засобів: |

|

|

|

первісної (відновної) вартості |

401 |

|

|

амортизації |

402 |

|

|

Майно, яке знаходиться в заставі |

403 |

|

|

Вартість майна, що амортизується, за яким амортизація не нараховується — усього |

404 |

|

|

у тому числі: нематеріальних активів |

405 |

|

|

основних засобів |

406 |

|

|

4. РУХ ДЖЕРЕЛ ФІНАНСУВАННЯ ДОВГОСТРОКОВИХ ІНВЕСТИЦІЙ І ФІНАНСОВИХ ВКЛАДЕНЬ

Назва показника |

Код рядка |

Залишок на початок звітного року |

Нараховано |

Використано |

Залишок на кінець звітного року |

1 |

2 |

3 |

4 |

5 |

б |

Власний капітал, усього |

410 |

|

|

|

|

у тому числі: прибуток, що залишився у розпорядженні організації |

411 |

|

|

|

|

|

412 |

|

|

|

|

Залучені ресурси,всього |

420 |

|

|

|

|

у тому числі: кредити банків |

421 |

|

|

|

|

позикові кошти інших організацій |

422 |

|

|

|

|

дольова участь у будівництві |

423 |

|

|

|

|

із бюджету |

424 |

|

|

|

|

із позабюджетних фондів |

425 |

|

|

|

|

інші |

426 |

|

|

|

|

Усього власних і залучених ресурсів (сума рядків 410 і 420) |

430 |

|

|

|

|

Довідково: |

|

|

|

|

|

Незавершене будівництво |

440 |

|

|

|

|

Інвестиції у дочірні компанії |

450 |

|

|

|

|

Інвестиції у залежні товариства |

460 |

|

|

|

|