Методи факторного аналізу фінансових показників діяльності підприємств, кредитних та фінансових установ Балансовий метод

Балансовий метод призначений для факторного аналізу відхилень результативних показників при використанні адитивних моделей. Розклад по факторах відбувається наступним чином:

![]() (3)

(3)

Тобто

вплив кожного з факторів

![]() на змінну

оцінюється за формулою:

на змінну

оцінюється за формулою:

![]() (4)

(4)

Приклад 1.

Факторний аналіз елементів операційних витрат підприємства балансовим методом

Формула для розрахунку сукупності елементів операційних витрат має наступний вигляд:

Витрати підприємства за економічними елементами |

= |

Матеріальні витрати |

+ |

Амортизація |

+ |

Витрати на оплату праці |

+ |

Витрати на соціальні заходи |

+ |

Інші витрати |

Оскільки дана модель є адитивною, то для проведення факторного аналізу слід використовувати балансовий метод. Результати зведених розрахунків представлено в таблиці 2.

Відповідно до проведених розрахунків видно, що за період з 2004 по 2007 рік розмір операційних витрат підприємства поступово зростав. Так, за 2005 рік витрати зросли на 84 тис. грн., за 2006 – на 52 тис. грн. і за 2007 – на 57 тис. грн. Це призвело до того, що мало місце загальне зростання розміру показника, що досліджується, на 193 тис. грн. (= 2272 – 2079 або = 84 + 52 + 57). З іншого боку операційні витрати зросли за рахунок зростання матеріальних витрат, величини амортизації, витрат на оплату праці відрахувань на соціальні заходи та інших витрат відповідно на 67 тис. грн., 65 тис. грн., 21 тис. грн., 23 тис. грн. та 17 тис. грн. (67 + 65 + 21 + 23 + 17 = 193).

Зазначимо, що такі зміни не можна вважати ані позитивними, ані негативними, оскільки невідомо, які зміни відбулися в динаміці доходів підприємства. Тут може скластись одна із наступних ситуацій:

позитивні зміни за умови, коли доходи зростають швидшими темпами, аніж витрати, або коли доходи зростають, а витрати залишаються незмінними або навіть зменшуються;

негативні зміни за умови, коли: 1) витрати збільшуються, а доходи зменшуються або залишаються незмінними; 2) витрати збільшуються швидшими темпами, аніж доходи; 3) витрати зменшуються повільнішими темпами, аніж доходи; 4) витрати залишаються незмінними, а доходи спадають.

Таблиця 2

Показники для проведення факторного аналізу елементів операційних витрат підприємства за 2004-2007 роки

Елементи операційних витрат |

Фактичні значення, тис. грн. |

Абсолютні відхилення, тис. грн. |

||||||

2004 |

2005 |

2006 |

2007 |

2005-2004 |

2006-2005 |

2007-2006 |

2007-2004 |

|

Матеріальні витрати, тис грн. |

1224 |

1211 |

1270 |

1291 |

-13 |

+59 |

+21 |

+67 |

Амортизація, тис. грн. |

237 |

293 |

297 |

302 |

+56 |

+4 |

+5 |

+65 |

Витрати на оплату праці, тис. грн. |

378 |

396 |

381 |

399 |

+18 |

-15 |

+18 |

+21 |

Відрахування на соціальні заходи, тис. грн. |

211 |

224 |

219 |

234 |

+13 |

-5 |

+15 |

+23 |

Інші витрати, тис грн. |

29 |

39 |

48 |

46 |

+10 |

+9 |

-2 |

+17 |

Всього елементів операційних витрат, тис. грн. |

2079 |

2163 |

2215 |

2272 |

+84 |

+52 |

+57 |

+193 |

Таким чином, аналізуючи динаміку зміни елементів операційних витрат будемо акцентувати увагу на тому, в якій мірі впливав на зміну загального розміру витрат кожен елемент зокрема.

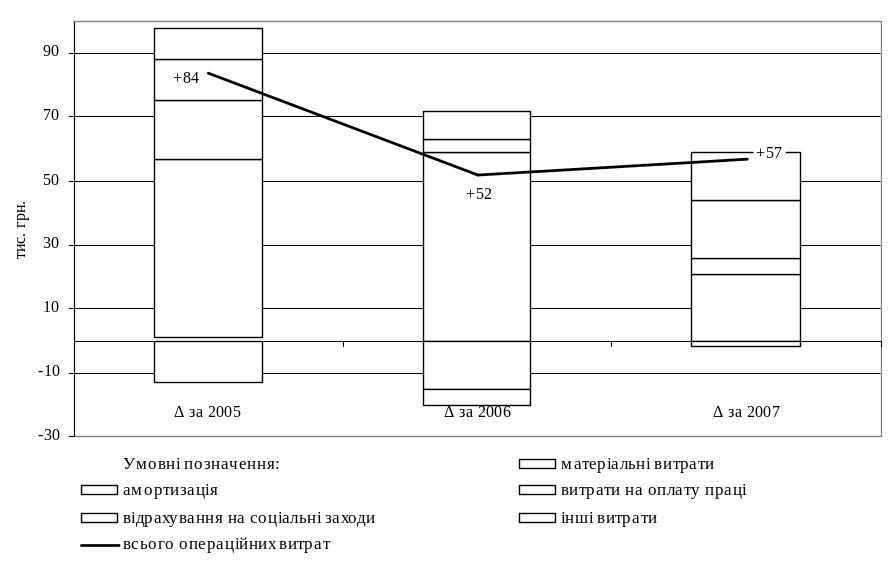

Рис. 1. Динаміка абсолютних відхилень операційних витрат підприємства та їх елементів

за 2005-2007рр.

Отже, з таблиці 2 і з рисунка 1 видно, що найменші зміни відбулися в 2006 році. Так, сукупність елементів операційних витрат на підприємстві виросла лише на 52 тис. грн., що було результатом збільшення матеріальних витрат на 59 тис. грн., амортизації основних фондів на 4 тис. грн., інших витрат на 9 тис. грн., а також зниження витрат на оплату праці на 15 тис. грн. і відрахувань на соціальні заходи на 5 тис. грн. Найбільше збільшення операційних витрат було в 2005 році. Загальне зростання на 84 тис. грн. стало наслідком впливу зміни в додатному напрямку усіх елементів витрат, окрім матеріальних, розмір яких зменшився на 13 тис. грн.

Разом з тим, найбільш вагомий вплив на зміну операційних витрат за 2005 рік мало зростання величини амортизації на 56 тис. грн., за 2006 рік – зростання розміру матеріальних витрат, а за 2007 рік – зростання матеріальних витрат та витрат на оплату праці відповідно на 21 тис. грн. та на 18 тис. грн.

З іншого боку, за період з 2004 по 2007 роки в загальному підсумку зросли всі елементи операційних витрат, при цьому найменші зміни можна відмітити в розрізі інших витрат, які за 2005 рік зросли – 10 тис. грн., за 2006 рік – на 9 тис. грн., а за 2007 рік – зменшились на 2 тис. грн. Найбільші коливання відбулися з показником матеріальні витрати, загальне зростання яких становило 67 тис. грн., з них -13 тис. грн. припадає на 2005 рік, а +59 і +21 тис. грн. відповідно на 2006 та 2007 роки.

У додатку А представлено приклад оформлення демонстраційного листа.

Приклад 2.

Факторний аналіз загальних активів банку

Для знаходження розміру загальних активів банку слід використовувати наступну формулу:

Загальні активи = Кошти та залишки в НБУ + Кошти в інших банках + Цінні папери на продаж + Кредити та заборгованість клієнтів + Інвестиційні цінні папери + Основні засоби та нематеріальні активи +Нараховані доходи до отримання + Інші активи

В таблиці 3 представлено зведені розрахунки щодо здійснення факторного аналізу загальних активів банку балансовим методом.

Таблиця 3

Показники для проведення факторного аналізу загальних активів банку за 2004-2007 роки

Загальні активи (тис. грн.) |

Фактичні значення |

Абсолютні відхилення |

||||||

2004 |

2005 |

2006 |

2007 |

2005-2004 |

2006-2005 |

2007-2006 |

2007-2004 |

|

Кошти та залишки в НБУ |

3196 |

8237 |

12373 |

13056 |

+5041 |

+4136 |

+683 |

+9860 |

Кошти в інших банках |

2310 |

8157 |

2743 |

2863 |

+5847 |

-5414 |

+120 |

+553 |

Цінні папери на продаж |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Кредити та заборгованості клієнтів |

50948 |

61431 |

69819 |

72008 |

+10483 |

+8388 |

+2189 |

+21060 |

Інвестиційні цінні папери |

471 |

310 |

310 |

310 |

-161 |

0 |

0 |

-161 |

Основні засоби та нематеріальні активи |

12452 |

13984 |

15352 |

15997 |

+1532 |

+1368 |

+645 |

+3545 |

Нараховані доходи до отримання |

86 |

277 |

324 |

364 |

+191 |

+47 |

+40 |

+278 |

Інші активи |

95 |

1974 |

564 |

781 |

+1879 |

-1410 |

+217 |

+686 |

Усього активів |

69558 |

94371 |

101521 |

105379 |

+24813 |

+7150 |

+3858 |

+35821 |

Досліджуючи отримані результати розрахунку показників факторного аналізу слід звернути увагу на наступне. У період з 2004 року по 2007 рік спостерігається тенденція до збільшення загальних активів банку, що загалом є позитивною тенденцією. Це відбувається за рахунок збільшення в основному ліквідних активів, які приносять банку дохід, але разом з тим не менш суттєвим є вплив зміни недохідних активів (зокрема, основних засобів та нематеріальних активів).

Отже, за 2005 рік активи банку зросли на 24813 тис. грн. (=94371 – 69558), що відбулося в основному за рахунок, по-перше, зростання кредитів та заборгованостей клієнтів (ліквідний актив) на 10483 тис. грн., а по-друге, за рахунок зростання коштів в НБУ та коштів в інших банках (високоліквідні активи) відповідно на 5041 та 5847 тис. грн. Інші зміни структурних елементів активів банку за 2005 рік були менш суттєвими, а їх вплив не настільки вагомим. Так, основні засоби, нараховані доходи та інші активи зросли відповідно на 1532, 191 та 1879 тис. грн., що на порядок менше від змін у розмірі високоліквідних та ліквідних активів.

Натомість найменші коливання розміру окремих елементів активів банку були в 2007 році, що відповідно призвело до зростання сукупного розміру активів всього лиш на 3858 тис. грн., 2189 тис. грн. з яких припало на кредити та заборгованість клієнтів, а 683 тис. грн. та 645 тис. грн. відповідно на кошти в НБУ та основні засоби. Саме дані елементи здійснили найбільш вагомий вплив на зміну сукупного розміру активів банку.

Щодо високоліквідних активів (зокрема, кошти в інших банках), то у 2006 році у порівнянні з попереднім роком спостерігається їх негативний зміна – зменшення на 5414 тис. грн. Ці активи не дають банку доходу, але необхідні для розрахунків за зобов’язаннями. Зниження високоліквідних активів – негативне явище, тому що у майбутньому в банку можуть з’явитись проблеми із проведенням розрахунків.

Усі вище описані зміни призвели до того, що за результатами роботи 2004-2007 років було досягнуто зростання загального розміру активів банку на 35821 тис. грн. Першопричиною цього стало зростання розміру кредитів та заборгованостей клієнтів на 21060 тис. грн., при цьому кошти та залишки в НБУ зросли на 9860 тис. грн., а вартість основних засобів та нематеріальних активів – на 3545 тис. грн.

Метод ланцюгових підстановок

Метод

ланцюгових підстановок може застосовуватись

до так званих мультиплікативних моделей

типу

![]() .

Суть методу ланцюгових підстановок

полягає в тому, що, послідовно замінюючи

кожний звітний показник базисним (тобто

показником, з яким порівнюється показник,

який порівнюється), всі інші показники

розглядаються при цьому як незмінні.

Така зміна дозволяє визначити ступінь

впливу кожного фактора на сукупний

фінансовий показник. Число ланцюгових

підстановок залежить від кількості

факторів, що впливають на сукупний

фінансовий показник. Розрахунок

починається з вихідної бази, коли всі

фактори дорівнюють базисному показнику,

і тому загальна кількість розрахунку

завжди на одиницю більша кількості

факторів, що визначають. Ступінь впливу

кожного фактора встановлюється шляхом

послідовного підрахунку: з другого

розрахунку вираховується перший, з

третього – другий і т.д. Застосування

методу ланцюгових підстановок вимагає

суворої послідовності визначення впливу

окремих факторів. Ця послідовність

полягає в тому, що в першу чергу звертається

увага на ступінь впливу кількісних

показників, що характеризують абсолютний

обсяг діяльності, обсяг фінансових

ресурсів. В другу чергу – кількісних

показників, що характеризують рівень

доходів і затрат, ступінь ефективності

використання фінансових ресурсів.

.

Суть методу ланцюгових підстановок

полягає в тому, що, послідовно замінюючи

кожний звітний показник базисним (тобто

показником, з яким порівнюється показник,

який порівнюється), всі інші показники

розглядаються при цьому як незмінні.

Така зміна дозволяє визначити ступінь

впливу кожного фактора на сукупний

фінансовий показник. Число ланцюгових

підстановок залежить від кількості

факторів, що впливають на сукупний

фінансовий показник. Розрахунок

починається з вихідної бази, коли всі

фактори дорівнюють базисному показнику,

і тому загальна кількість розрахунку

завжди на одиницю більша кількості

факторів, що визначають. Ступінь впливу

кожного фактора встановлюється шляхом

послідовного підрахунку: з другого

розрахунку вираховується перший, з

третього – другий і т.д. Застосування

методу ланцюгових підстановок вимагає

суворої послідовності визначення впливу

окремих факторів. Ця послідовність

полягає в тому, що в першу чергу звертається

увага на ступінь впливу кількісних

показників, що характеризують абсолютний

обсяг діяльності, обсяг фінансових

ресурсів. В другу чергу – кількісних

показників, що характеризують рівень

доходів і затрат, ступінь ефективності

використання фінансових ресурсів.

Тут є можливими такі комбінації: один з трьох факторів є постійним, а два інші змінюються; або два фактори є постійними, а один фактор змінюється, або всі три фактори змінюються одночасно. Отримаємо наступні ланцюгові підстановки:

![]() (5)

(5)

При порівнянні кожного нового добутку з попереднім отримаємо:

(6)

(6)

Тобто

вплив кожного з факторів

![]() на змінну

на змінну

![]() оцінюється за формулою:

оцінюється за формулою:

![]() (7)

(7)

Вище описані формули застосовуються до мультиплікативних моделей, для яких властивою є статична форма. Якщо ж мультиплікативна модель має динамічну форму, то тоді метод ланцюгових підстановок можна відобразити наступним чином:

![]() (8)

(8)

Відповідно при порівнянні кожного нового добутку з попереднім отримаємо:

(9)

(9)

Приклад 3.

Факторний аналіз коефіцієнта оборотності оборотних активів підприємства

Для розрахунку значень обраного показника використовуватиметься наступна формула:

![]() (10)

(10)

Оскільки формула для розрахунку значень обраного показника має мультиплікативну форму, то до даного коефіцієнта можна застосувати одну із п’яти методів (метод ланцюгових підстановок, логарифмічний метод, модульний метод, паралельний метод чи диференціальний метод). В даному випадку будемо використовувати вище описаний метод ланцюгових підстановок, але при цьому формулу (10) приведемо до наступного вигляду:

![]() (11)

(11)

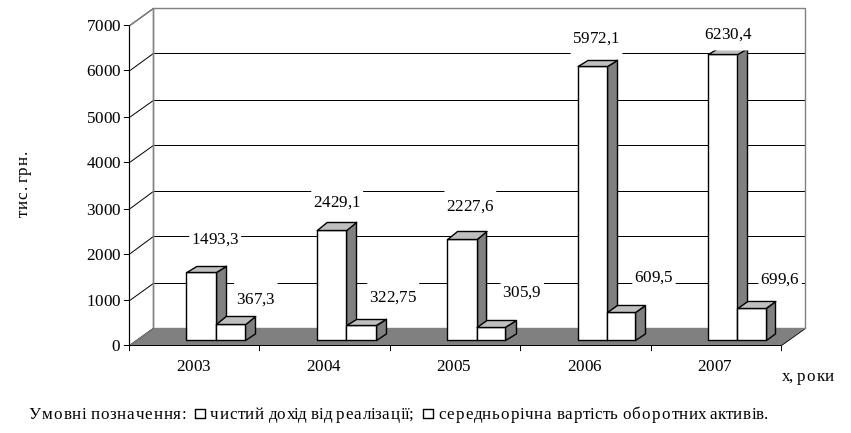

Вихідні дані та система необхідних розрахунків для проведення факторного аналізу коефіцієнта оборотності оборотних активів представлені в таблиці 4, а динаміка значень чистого доходу та середньорічної вартості оборотних активів підприємства зображено на рисунку 2.

Результати розрахунків дозволяють побачити, що протягом 2003-2007 років значення показника оборотності оборотних активів то зростає, то зменшується. Так, якщо протягом 2004 року було досягнуто додатного значення абсолютного відхилення результуючого показника рівного 3,46, то за 2007 рік абсолютне відхилення становило -0,89. З’ясуємо, що призвело до такої динаміки коефіцієнта оборотності оборотних активів.

Отже,

за 2004 рік досліджуваний показник зріс

на 3,46, що відбулося в результаті

абсолютного збільшення чистого доходу

на 935,8 тис. грн. та абсолютного зменшення

середньорічної вартості оборотних

активів на 44,55 тис. грн. Беручи до уваги

структуру зміни бачимо, що досліджуваний

коефіцієнт збільшився на 2,55 за рахунок

приросту величини чистого доходу від

реалізації, а на 0,91 – за рахунок зміни

параметра

![]() .

Виходячи з цього можна стверджувати,

що більш вагомою була зміна першого

вхідного показника – чистого доходу.

.

Виходячи з цього можна стверджувати,

що більш вагомою була зміна першого

вхідного показника – чистого доходу.

Таблиця 4

Вихідні дані та зведені розрахунки показників факторного аналізу коефіцієнта оборотності оборотних активів за 2003-2007 роки

|

Чистий дохід від реалізації (ЧД), тис. грн. |

Середньорічна вартість оборотних активів (СВОА), тис. грн. |

|

Коефіцієнт оборотності оборотних активів (Коб.ОА) |

|

Фактичні значення |

2003 |

1493,3 |

367,3 |

0,0027 |

4,07 |

2004 |

2429,1 |

322,75 |

0,0031 |

7,53 |

|

2005 |

2227,6 |

305,9 |

0,0033 |

7,28 |

|

2006 |

5972,1 |

609,5 |

0,0016 |

9,80 |

|

2007 |

6230,4 |

699,6 |

0,0014 |

8,91 |

|

Абсолютні відхилення |

2004-2003 |

935,8 |

-44,55 |

0,0004 |

3,46 |

2005-2004 |

-201,5 |

-16,85 |

0,0002 |

-0,24 |

|

2006-2005 |

3744,5 |

303,6 |

-0,0016 |

2,52 |

|

2007-2006 |

258,3 |

90,1 |

-0,0002 |

-0,89 |

|

Зміна Коб.ОА за рахунок зміни ЧД |

2004 |

|

|||

2005 |

|

||||

2006 |

|

||||

2007 |

|

||||

Зміна Коб.ОА за рахунок зміни |

2004 |

|

|||

2005 |

|

||||

2006 |

|

||||

2007 |

|

||||

Перевірка: 2004

рік ![]()

2005

рік ![]()

2006

рік ![]()

2007

рік ![]()

Натомість в 2007 році маємо протилежну ситуацію. Коефіцієнт оборотності зменшився на 0,89 за рахунок абсолютного збільшення як чистого доходу (+258,3 тис. грн.), так і вартості оборотних активів (+90,1 тис. грн.). При розгляді зміни результуючого показника Коб.ОА окремо за кожним із елементів бачимо, що Коб.ОА зменшився на 1,32 за рахунок зміни параметра , а потім дещо зріс (на 0,42) за рахунок приросту показника чистого доходу від реалізації. Тобто в даному випадку більш вагомим був вплив зміни СВОА, аніж ЧД на коефіцієнт оборотності.

Рис. 2. Динаміка чистого доходу та середньорічної вартості оборотних активів підприємства за 2003-2007 роки

Таким чином, для забезпечення повної віддачі від використання оборотних коштів на підприємстві потрібно провадити ефективну політику формування та використання оборотних активів і відповідно контролювати динаміку зміни розміру чистого доходу, який припадає на одиницю вартості оборотних активів.

Приклад 4.

Факторний аналіз коефіцієнта рентабельності власного капіталу банку

Формула для розрахунку коефіцієнта рентабельності власного капіталу банку має наступний вигляд:

![]() , (12)

, (12)

тобто має мультиплікативну складову. Таким чином, до даної моделі можна застосувати метод ланцюгових підстановок факторного аналізу. При цьому формулу (12), як і в попередньому прикладі представляємо в наступному вигляді:

![]() (13)

(13)

Фактичні значення необхідних показників та зведені розрахунки представлено в таблиці 5.

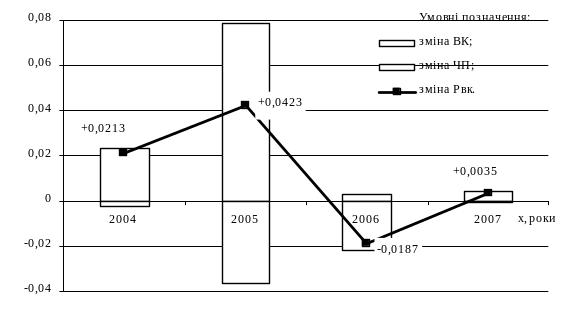

На рисунку 3 представлено динаміку структуру зміни рентабельності власного капіталу банку за 2004-2007 роки.

Таким

чином, за 2004, 2005 і 2007 роки рентабельність

власного капіталу банку зростала

відповідно на 0,0214 (або 2,14%), 0,0422 (або

4,22%) і 0,0035 (або 0,35%), а в 2006 зменшилась на

0,0186 (або 1,86%). На даний результат вплинули

зміни таких показників як чистий прибуток

та власний капітал. Зокрема, за рахунок

того, що в 2005 році розмір чистого прибутку

порівняно з попереднім 2004 зріс на 3375

тис. грн. результуючий коефіцієнт

рентабельності зріс на 0,0789 (або 7,89%) –

це по-перше, а по-друге, за рахунок

зростання власного капіталу на 17883 тис.

грн. рентабельність зменшилась на 0,0366

(або 3,66%). Саме це в кінцевому підсумку

дало загальне зростання результуючого

показника на 4,22%. Слід також додати, що

в даному випадку більш вагомо на зміну

результуючого показника

![]() вплинула зміна розміру чистого прибутку.

вплинула зміна розміру чистого прибутку.

Таблиця 5

Вихідні дані та зведені розрахунки показників факторного аналізу коефіцієнта рентабельності власного капіталу банку за 2003-2007 роки

|

Чистий прибуток (ЧП), тис. грн. |

Власний капітал (ВК), тис. грн. |

|

Рентабельність власного капіталу ( ) |

|

Фактичні значення |

2003 |

983,75 |

40904 |

0,000024 |

0,0241 |

2004 |

1942,5 |

42785 |

0,000023 |

0,0454 |

|

2005 |

5317,5 |

60668 |

0,000016 |

0,0876 |

|

2006 |

5489,2 |

79540 |

0,000013 |

0,0690 |

|

2007 |

5803,4 |

80065 |

0,000012 |

0,0725 |

|

Абсолютні відхилення |

2004-2003 |

958,75 |

1881 |

-0,0000011 |

0,0214 |

2005-2004 |

3375 |

17883 |

-0,0000069 |

0,0422 |

|

2006-2005 |

171,7 |

18872 |

-0,0000039 |

-0,0186 |

|

2007-2006 |

314,2 |

525 |

-0,0000001 |

0,0035 |

|

Зміна РВК за рахунок зміни ЧП |

2004 |

|

|||

2005 |

|

||||

2006 |

|

||||

2007 |

|

||||

Зміна РВК за рахунок зміни |

2004 |

|

|||

2005 |

|

||||

2006 |

|

||||

2007 |

|

||||

Перевірка: 2004

рік ![]()

2005

рік ![]()

2006

рік ![]()

2007

рік ![]()

Разом з тим, як видно з рисунка, позитивний результат зміни рентабельності власного капіталу в 2004 році став наслідком того, що його приріст за рахунок ЧП (+0,0234) значно перевищив його зміну за рахунок параметра (-0,0021). А от в 2006 році за рахунок того, що розмір власного капіталу зріс на 18872 тис. грн. зменшилась на -0,0215. Оскільки при цьому зростання чистого доходу було незначним і становило +171,7 тис. грн., то абсолютна зміна результуючого показника була скорочена лише на +0,0028 і відповідно дорівнювала -0,0187.

Рис. 3. Динаміка структуру зміни рентабельності власного капіталу банку за 2004-2007рр., розрахована відповідно до методу ланцюгових підстановок факторного аналізу

В додатку Б представлено приклад оформлення демонстраційного листа на основі даного прикладу.

Логарифмічний метод

Логарифмічний метод факторного аналізу застосовують до мультиплікативних моделей загального вигляду:

![]() (статична

форма) (14)

(статична

форма) (14)

При цьому необхідно існуючу статичну форму моделі перевести в динамічну шляхом апроксимації:

![]() , (15)

, (15)

, (16)

, (16)

яка

після логарифмування набере наступної

форми:

![]() (17)

(17)

Розділивши

обидві частини одержаного рівняння на

![]() і помноживши на

,

одержимо:

і помноживши на

,

одержимо:

![]() (18)

(18)

Це можна

записати одною формулою:

![]() (19)

(19)

Приклад 5.

Факторний аналіз коефіцієнта оборотності активів підприємства

Коефіцієнт оборотності активів визначають відповідно до наступної формули:

![]() (20)

(20)

Фактичні значення показників та зведені результати розрахунків представлено в таблиці 6.

Таблиця 6

Показники факторного аналізу оборотності активів ТзОВ “ЯВІР” за 2003-2007 роки

Періоди |

Чистий дохід, тис. грн. |

Активи, тис. грн. |

Оборотність активів |

Фактичні значення |

|||

2003 |

342,2 |

498,5 |

0,69 |

2004 |

300,1 |

457,6 |

0,66 |

2005 |

286,4 |

473,4 |

0,60 |

2006 |

311 |

505,2 |

0,62 |

2007 |

376,3 |

451,3 |

0,83 |

Абсолютні відхилення факторних змінних |

|||

2004-2003 |

-42,1 |

-40,9 |

-0,03 |

2005-2004 |

-13,7 |

15,8 |

-0,05 |

2006-2005 |

24,6 |

31,8 |

0,01 |

2007-2006 |

65,3 |

-53,9 |

0,22 |

Індекси

факторних змінних

|

|||

2004 |

0,877 |

0,918 |

0,955 |

2005 |

0,954 |

1,035 |

0,922 |

2006 |

1,086 |

1,067 |

1,018 |

2007 |

1,210 |

0,893 |

1,354 |

Логарифмічні

індекси факторних змінних

|

|||

2004 |

-0,06 |

-0,04 |

-0,02 |

2005 |

-0,02 |

0,01 |

-0,04 |

2006 |

0,04 |

0,03 |

0,01 |

2007 |

0,08 |

-0,05 |

0,13 |

Прирости, % |

|||

2004 |

-0,088 |

-0,057 |

-0,031 |

2005 |

-0,029 |

0,021 |

-0,051 |

2006 |

0,050 |

0,040 |

0,011 |

2007 |

0,137 |

-0,081 |

0,218 |

Перевірка: 2004

рік ![]()

2005

рік ![]()

2006

рік ![]()

2007

рік ![]() .

.

Розрахунки проводились за наступною схемою (для прикладу взято вихідні дані за 2004 рік):

становить:

становить:

для

чистого доходу:

![]() ;

;

для

вартості активів:

![]() ;

;

для

оборотності активів:

![]() ;

;

становить:

становить:

для

чистого доходу:

![]() ;

;

для

вартості активів:

![]() ;

;

для

оборотності активів:

![]() ;

;

прирости становлять:

для

чистого доходу:

![]() ;

;

для

вартості активів:

![]() ;

;

для

оборотності активів:

![]() .

.

На рисунку 4 представлено динаміку структури зміни оборотності активів підприємства за 2004-2007рр.

Рис. 4. Динаміка структуру зміни оборотності активів підприємства за 2004-2007рр., розрахована відповідно до логарифмічного методу факторного аналізу

Представлені

вище зведені розрахунки дозволяють

зробити наступні висновки. Показник

оборотності активів за аналізований

проміжок часу характеризується

циклічністю свого розвитку. Наслідком

цього є нерівномірність зміни як чистого

доходу, так і вартості активів. Зокрема,

в 2005 році оборотність активів становила

лише 0,60, що є найнижчим значенням

показника протягом періоду, який

аналізується. Порівняно з попереднім

2004 роком оборотність активів знизилась

на 0,051. Це стало результатом того, що

розмір чистого доходу зменшився на 42,1

тис. грн., а його приріст склав -0,088, в той

же час розмір активів зменшився на 40,9

тис. грн., а його приріст дорівнював

-0,057. Таким чином, більш суттєвим виявився

вплив зміни розміру чистого доходу, а

не розміру активів на значення

результуючого показника

![]() ,

що в результаті створило несприятливу

для підприємства ситуацію.

,

що в результаті створило несприятливу

для підприємства ситуацію.

Натомість найбільш результативним періодом з точки зору досягнутого рівня оборотності активів був 2007 рік, що дуже чітко відображено на рисунку. Саме в даному році досліджуваний показник сягнув свого максимального значення – 0,83, а його приріст порівняно з попереднім періодом зріс на 0,22. Дана ситуація стала наслідком двох позитивних змін: при збільшенні чистого доходу на 65,3 тис. грн. розмір активів зменшився на 53,9 тис. грн. Таким чином, зріс на 0,137 за рахунок позитивного приросту чистого доходу, що стало вирішальним у досягнутому результаті, а на 0,081 – за рахунок приросту вартості активів.

В додатку В представлено приклад оформлення демонстраційного листа.

Приклад 6.

Факторний аналіз коефіцієнта загальної ліквідності банку

Коефіцієнт

загальної ліквідності (![]() ),

що характеризує, наскільки обсяг

короткострокових зобов'язань і розрахунків

можна погасити за рахунок усіх ліквідних

активів, розраховують відповідно до

наступної мультиплікативної моделі:

),

що характеризує, наскільки обсяг

короткострокових зобов'язань і розрахунків

можна погасити за рахунок усіх ліквідних

активів, розраховують відповідно до

наступної мультиплікативної моделі:

![]() (21)

(21)

З метою проведення факторного аналізу обраного показника необхідно сформувати ряд фактичних значень параметрів вище описаної моделі і застосувати до них систему перетворень. Таким чином, фактичні значення параметрів моделі в динаміці за 2003-2007 роки та зведені результати розрахунків представлено в таблиці 7.

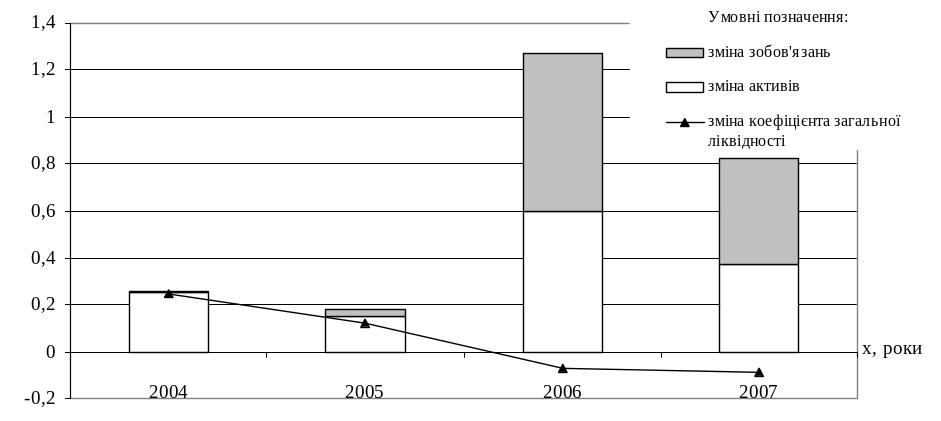

На рисунку 5 представлено графічну інтерпретацію динаміки структури зміни коефіцієнта загальної ліквідності банку за 2004-2007 роки.

аблиця 7

Показники факторного аналізу коефіцієнта загальної ліквідності банку за 2003-2007 роки

Періоди |

Загальний розмір активів, тис. грн. |

Загальний розмір зобов’язань, тис. грн. |

Коефіцієнт загальної ліквідності |

Фактичні значення |

|||

2003 |

10021 |

9561 |

1,05 |

2004 |

12439 |

9609 |

1,29 |

2005 |

13902 |

9798 |

1,42 |

2006 |

21448 |

15874 |

1,35 |

2007 |

28460 |

22484 |

1,27 |

Абсолютні відхилення факторних змінних |

|||

2004-2003 |

2418 |

48 |

0,25 |

2005-2004 |

1463 |

189 |

0,12 |

2006-2005 |

7546 |

6076 |

-0,07 |

2007-2006 |

7012 |

6610 |

-0,09 |

Індекси факторних змінних |

|||

2004 |

1,241 |

1,005 |

1,235 |

2005 |

1,118 |

1,020 |

1,096 |

2006 |

1,543 |

1,620 |

0,952 |

2007 |

1,327 |

1,416 |

0,937 |

Логарифмічні індекси факторних змінних |

|||

2004 |

0,09 |

0,00 |

0,09 |

2005 |

0,05 |

0,01 |

0,04 |

2006 |

0,19 |

0,21 |

-0,02 |

2007 |

0,12 |

0,15 |

-0,03 |

Прирости, % |

|||

2004 |

0,252 |

0,006 |

0,246 |

2005 |

0,151 |

0,026 |

0,124 |

2006 |

0,600 |

0,668 |

-0,068 |

2007 |

0,370 |

0,455 |

-0,085 |

Перевірка: 2004

рік:

![]() ;

2005 рік:

;

2005 рік:

![]() ;

2006 рік:

;

2006 рік:

![]() ;

2007 рік:

;

2007 рік:

![]()

З приведених розрахунків видно, що досліджуваний коефіцієнт загальної ліквідності банку спочатку зростає (до 2005 року), а потім поступово зменшується. Це відбувається за рахунок того, що починаючи з 2005 року загальний розмір зобов’язань банку зростає швидшими темпами, аніж загальний розмір активів. З таблиці видно, що найбільшим значення коефіцієнта було в 2005 році (1,42), а найменшим в 2003 (1,05). За результатами 2004 року мало місце найсуттєвіше зростання коефіцієнта загальної ліквідності, зокрема, його значення зросло на 0,25, що відбулося в результаті позитивного приросту розміру активів на 0,252 та приросту розміру зобов’язань на 0,006. Тобто в даному випадку збільшення розміру активів на 2418 тис. грн. стало більш важливим фактором впливу, аніж зростання зобов’язань всього лиш на 48 тис. грн. Найменшим абсолютне відхилення досліджуваного коефіцієнта було в 2007 році і становило -0,09. Такий результат було одержано внаслідок того, що в 2007 році порівняно з 2006 розмір активів зріс на 7012 тис. грн., а розмір зобов’язань на 6610 тис. грн. При цьому прирости даних параметрів становили 0,370 і 0,455 відповідно, що і дало отриманий негативний результат.

Рис. 5. Динаміка структуру зміни коефіцієнта загальної ліквідності банку за 2004-2007рр., розрахована відповідно до логарифмічного методу факторного аналізу

Модульний метод

Суть модульного методу зводиться до того, що “нерозподілений залишок” розподіляється між факторами пропорційно до частки модулів приросту окремих факторів, яку вони становлять в сумі модулів приросту всіх факторів. Оцінка впливу факторів включає два елементи: ізольований вплив і пропорційну частину “нерозподіленого залишку”, а саме:

(22)

(22)

Нерозподілений залишок розраховується за формулою:

![]() (23)

(23)

При

цьому

![]() визначається одним із двох способів, а

саме:

визначається одним із двох способів, а

саме:

для статичної моделі (24)

для динамічної моделі

(25)

(25)

Приклад 7.

Факторний аналіз коефіцієнта співвідношення дебіторської та кредиторської заборгованості підприємства

Розглядаючи показник – коефіцієнт співвідношення дебіторської та кредиторської заборгованості підприємства перш за все, слід взяти до уваги, що даний коефіцієнт можна представити у вигляді наступної мультиплікативної моделі:

![]() , (26)

, (26)

де

![]() – коефіцієнт співвідношення дебіторської

та кредиторської заборгованості;

– коефіцієнт співвідношення дебіторської

та кредиторської заборгованості;

![]() – дебіторська заборгованість;

– дебіторська заборгованість;

![]() – кредиторська заборгованість.

– кредиторська заборгованість.

Вихідні дані для проведення необхідних розрахунків представлено в таблиці 8, а результати розрахунків – в таблиці 9.

Таблиця 8

Вихідні дані

Періоди |

Дебіторська заборгованість (ДЗ), тис. грн. |

Кредиторська заборгованість (КЗ), тис. грн. |

Фактичні

значення,

|

Коефіцієнт

співвідношення дебіторської

заборгованості до кредиторської

|

2004 |

241 |

934 |

0,0011 |

0,26 |

2005 |

843 |

219 |

0,0046 |

3,85 |

2006 |

572 |

543 |

0,0018 |

1,05 |

2007 |

641 |

742 |

0,0013 |

0,86 |

Вплив дебіторської заборгованості на зміну коефіцієнта співвідношення дебіторської та кредиторської заборгованості у 2005 році розраховується так:

Вплив

параметра![]() на зміну коефіцієнта співвідношення

дебіторської та кредиторської

заборгованості розраховується таким

чином:

на зміну коефіцієнта співвідношення

дебіторської та кредиторської

заборгованості розраховується таким

чином:

Розрахунки наступних років здійснюються аналогічно.

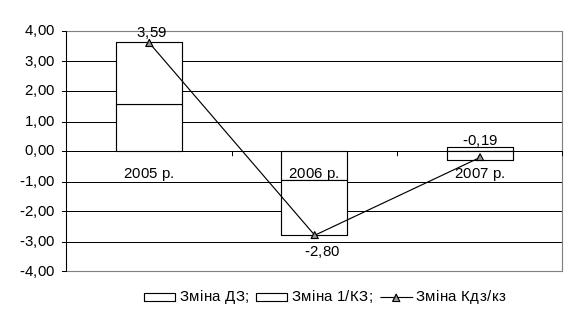

Перевірка: 2005 рік 1,56 + 2,03 = 3,59

2006 рік -0,98 + (-1,82) = -2,80

2007 рік 0,12 + (-0,31) = -0,19

Таблиця 9

Результати розрахунку факторного аналізу коефіцієнта співвідношення дебіторської та кредиторської заборгованості підприємства

|

2005 |

2006 |

2007 |

|

Абсолютні відхилення |

ДЗ |

843 – 241 = 602 |

572 – 843 = -271 |

641 – 572 = 69 |

|

0,0046 – 0,0011 = 0,0035 |

0,0018 – 0,0046 = -0,0027 |

0,0013 – 0,0018 = -0,0005 |

|

|

3,85 – 0,26 = 3,59 |

1,05 – 3,85 = -2,80 |

0,86 – 1,05 = -0,19 |

|

Відносні відхилення ( ) |

ДЗ |

|

|

|

|

|

|

|

|

|

ДЗ |

|

|

|

|

|

|

|

|

|

5,76 |

0,92 |

0,39 |

|

|

ДЗ |

|

|

|

|

|

|

|

|

|

0,64 + 0,84 = 1,49 |

-1,24 + (-2,30) = -3,53 |

0,13 + (-0,28) = -0,16 |

|

Нерозподілений залишок (НЗ) |

3,59 – 1,49 = 2,10 |

-2,80 – (-3,53) = 0,74 |

-0,19 – (-0,16) = -0,03 |

|

Прирости |

ДЗ |

1,56 |

-0,98 |

0,12 |

|

2,03 |

-1,82 |

-0,31 |

|

Отже із розрахунків видно, що коефіцієнт співвідношення дебіторської та кредиторської заборгованості з 2004 до 2005 збільшився на 3,59, це можна вважати позитивним явищем, оскільки суттєво зменшилася кредиторська заборгованість. В натуральному розмірі вона зменшилася з 934 тис. грн. у 2004 рр. до 219 тис. грн. у 2005 рр., тобто на 715 тис. грн., але і одночасно зросла дебіторська заборгованість з 241 тис. грн. до 843 тис. грн. відповідно, на це необхідно звернути увагу і слід вжити заходів для її зменшення. Факторами, які вплинули на таке збільшення стала зміна дебіторської заборгованості на 1,56 в коефіцієнті та зміна величини на 2,03 в даному коефіцієнті.

У 2006 році коефіцієнт співвідношення дебіторської та кредиторської заборгованості змінився на -2,8, в свою чергу фактори які вплинули на цю зміну становлять зміна дебіторської заборгованості на -0,98 та зміна величини на -1,82. Дебіторська заборгованість в натуральному розмірі зменшилася на 271 тис. грн. У 2007 році порівняно з 2006 рр. коефіцієнт співвідношення дебіторської та кредиторської заборгованості змінився на -0,19. Дебіторська заборгованість в коефіцієнті збільшилася на 0,12, а величина зменшилася на 0,31.

На рис.6 графічно представлена зміна коефіцієнта співвідношення дебіторської та кредиторської заборгованості, а також параметрів ДЗ та .

Умовні позначення:

Рис. 6. Графічна інтерпретація зміни коефіцієнта співвідношення дебіторської та кредиторської заборгованості, а також параметрів ДЗ та 1/КЗ

Приклад 8

Факторний аналіз коефіцієнта загальної ліквідності банку

Коефіцієнт загальної ліквідності ( ), що характеризує, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів, розраховують відповідно до наступної мультиплікативної моделі:

![]() (27)

(27)

З метою проведення факторного аналізу обраного показника необхідно сформувати ряд фактичних значень параметрів вище описаної моделі і застосувати до них систему перетворень. Таким чином, фактичні значення параметрів моделі в динаміці за 2005-2007 роки та зведені результати розрахунків представлено в таблиці 10 та 11 відповідно.

Таблиця 10

Показники факторного аналізу коефіцієнта загальної ліквідності банку за 2005-2007 роки

Періоди |

Загальний розмір активів, тис. грн. |

Загальний розмір зобов’язань, тис. грн. |

Фактичні значення

|

Коефіцієнт загальної ліквідності |

2005 |

14211 |

10132 |

0,000099 |

1,403 |

2006 |

19677 |

16441 |

0,000061 |

1,197 |

2007 |

27332 |

21929 |

0,000046 |

1,246 |

Вплив загального розміру активів на зміну коефіцієнта загальної ліквідності банку у 2006 році розраховується так:

Вплив

параметра![]() на зміну коефіцієнта загальної ліквідності

банку розраховується таким чином:

на зміну коефіцієнта загальної ліквідності

банку розраховується таким чином:

Розрахунок впливу факторів на результуючий показник у 2007 році здійснюється аналогічно.

Таблиця 11

Результати розрахунку факторного аналізу коефіцієнта загальної ліквідності банку

|

2006 |

2007 |

|

Абсолютні відхилення |

А |

19677 – 14211 = 5466 |

27332 – 19677 = 7655 |

|

0,00001 – 0,00099 = -0,000038 |

0,000046 – 0,000061= -0,000015 |

|

|

1,197 – 1,403 = -0,206 |

1,246 – 1,197 = 0,049 |

|

Відносні відхилення ( ) |

А |

|

|

|

|

|

|

|

А |

|

|

|

|

|

|

|

0,77 |

0,64 |

|

|

А |

|

|

|

|

|

|

|

0,539 + (-0,538) = -0,001 |

0,466 + (-0,3) = -0,166 |

|

Нерозподілений залишок (НЗ) |

-0,206 – 0,0013 = -0,207 |

0,049 – 0,166 = -0,117 |

|

Прирости |

А |

0,436 |

0,395 |

|

-0,642 |

-0,345 |

|

З приведених розрахунків видно, що досліджуваний коефіцієнт загальної ліквідності банку спочатку спадає (до 2006 року), а потім поступово зростає.

З наведених розрахунків видно, що досліджуваний коефіцієнт загальної ліквідності банку спочатку спадає (до 2006 року), а потім зростає.

Отже, даний коефіцієнт з 2005 до 2006 зменшився на 0,206, це можна вважати негативним явищем. Факторами, які вплинули на таке зменшення стала зміна загального розміру активів на 0,436 в коефіцієнті та зміна величини на (-0,642) в даному коефіцієнті.

У 2007 році коефіцієнт загальної ліквідності банку змінився на 0,05, в свою чергу фактори які вплинули на цю зміну становлять зміна загального розміру активів на 0,395 та зміна величини на (-0,345).

На рисунку 7 представлено графічну інтерпретацію зміни коефіцієнта загальної ліквідності банку, а також параметрів А та 1/З.

Умовні позначення:

Рис. 7. Графічна інтерпретація зміни коефіцієнта загальної ліквідності банку, а також параметрів А та 1/З

В додатку Д подано приклад оформлення демонстраційного листа.

Паралельний метод

Паралельний метод заснований в 1956 році на основі наступних принципово важливих передумов і допущень:

фактори-умови змінюються в часі паралельно один до одного, а не по черзі;

зміна факторів проходить безперервно і рівномірно.

Метод сформульовано так: “Вплив кожного окремого фактору є середнім арифметичним із величин впливу даного фактору, порахованих методом ланцюгових підстановок за всіма можливими варіантами послідовності розміщення факторів, тобто:

(28)

(28)

де

![]() —

вплив фактору хі

по

кожному з т

варіантів

розташування хі,

у добутку х1

х2...

хт;т

—

число

перестановок з т

елементів

(1*2*3*...

m).

—

вплив фактору хі

по

кожному з т

варіантів

розташування хі,

у добутку х1

х2...

хт;т

—

число

перестановок з т

елементів

(1*2*3*...

m).

У трьохфакторній моделі у = х1х2х3 вплив на у, наприклад, фактора у по формулі (28) виміряється по шести варіантах (1*2*3 = 6) так:

(29)

(29)

Отже, вплив х1 на у має чотири складові:

приріст у за рахунок приросту х1 при незмінних

і

і

(відособлений

ізольований вплив);

(відособлений

ізольований вплив);додатковий приріст за рахунок спільної дії факторів х1 і х2 при незмінному (ділиться порівну між факторами х1 і х2, тому що в цій частині частки х1 і х2 рівні);

додатковий приріст у за рахунок спільного дії факторів х1 і х3 при незмінному (ділиться порівну між факторами х1 і х3);

додатковий приріст у за рахунок спільного дії всіх трьох факторів х1, х2,, х3 (ділиться на три, тобто нарівно між трьома факторами).

Очевидно, що аналогічні розкладання приростів у утворяться й за рахунок впливу факторів х2 і х3. Таким чином, для трьохфакторної моделі факторний аналіз паралельним методом ведеться по формулах:

![]() (30)

(30)

Приклад 9

Факторний аналіз коефіцієнта рентабельності власного капіталу паралельним методом

Розглядаючи показник – рентабельність власного капіталу – перш за все, слід взяти до уваги, що даний коефіцієнт можна представити у вигляді наступної мультиплікативної моделі:

![]() , (31)

, (31)

де

![]() – рентабельність власного капіталу;

– рентабельність власного капіталу;

![]() – чистий

прибуток;

– чистий

прибуток;

![]() – власний

капітал.

– власний

капітал.

Вихідні дані для проведення необхідних розрахунків (див. табл. 12).

Таблиця 12

Вихідні дані для проведення факторного аналізу показника рентабельності власного капіталу

Роки |

Показники |

||

Чистий прибуток, тис. грн. |

Власний капітал, тис. грн. |

Коефіцієнт рентабельності власного капіталу |

|

2005 |

1022,1 |

2540,5 |

0,40 |

2006 |

206,4 |

3894,5 |

0,05 |

2007 |

461,5 |

4169,5 |

0,11 |

Враховуючи те, що даний показник розглядається як двофакторна модель то ми будемо проводити факторний аналіз за такими формулами:

![]() (32)

(32)

Розраховуємо зміну показника рентабельності власного капіталу підприємства за рахунок впливу зміни чистого прибутку і власного капіталу (табл. 13).

Таблиця 13

Результати факторного аналізу показника рентабельності власного капіталу

Роки |

Рента-бельність власного капіталу |

Чистий прибуток |

1/Власний капітал |

Зміна рентабельності власного капіталу |

||

Всього |

в тому числі за рахунок зміни |

|||||

чистого прибутку |

1/власний капітал |

|||||

2005 |

0,40 |

1022,1 |

0,000394 |

- |

- |

- |

2006 |

0,053 |

206,4 |

0,000257 |

-0,349 |

-0,265 |

-0,084 |

2007 |

0,11 |

461,5 |

0,000240 |

0,058 |

0,063 |

-0,006 |

Сума |

-0,292 |

-0,202 |

-0,090 |

|||

Вплив чистого прибутку на зміну рентабельності власного капіталу у 2006 році розраховується так:

![]() (базовими

є дані 2005 року).

(базовими

є дані 2005 року).

Вплив

параметра![]() на зміну рентабельності власного

капіталу розраховується таким чином:

на зміну рентабельності власного

капіталу розраховується таким чином:

![]()

Вплив чистого прибутку на зміну рентабельності власного капіталу у 2007 році розраховується так:

![]() (базовими

є дані 2006 року).

(базовими

є дані 2006 року).

Вплив параметра на зміну рентабельності власного капіталу у 2007 році розраховується таким чином:

![]()

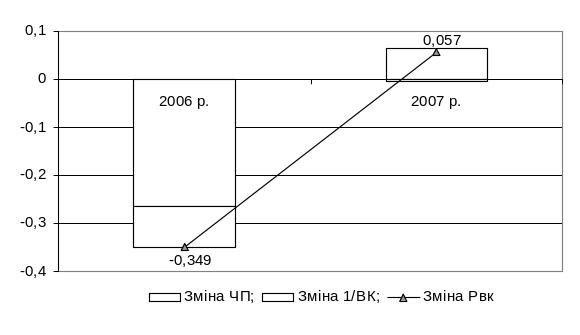

Відповідно до представлених у таблиці розрахунків бачимо, що рентабельність власного капіталу зменшується. Так, у 2006 році, у порівнянні з 2005 роком, рентабельність зменшилася на 0,349, це відбулося в основному за рахунок зменшення розміру чистого прибутку на (-0,265), а також зменшення показника (1/ВК) на (-0,084); у 2007 році (у порівнянні з 2006 роком) рентабельність власного капіталу зросла на 0,058, на це вплинуло збільшення чистого прибутку на 0,063, а параметр (1/ВК) зменшився на (-0,006). В загальному рентабельність власного капіталу зменшилася на 0,292 на це вплинуло зменшення чистого прибутку на (-0,202) та зменшення параметра (1/ВК) на (-0,09). Отже, бачимо що відбулося зменшення розміру чистого прибутку з 1022,1 тис. грн. у 2005 році до 206,4 тис. грн. у 2006 році і збільшення цього показника до 461,5 грн. у 2007 році, а також відбулося нарощування власного капіталу з 2540,5 тис. грн. у 2005 році до 3894,5 тис. грн. у 2006 році і до 4169,5 грн. у 2007 році.

На зміну рентабельності власного капіталу впливають два чинники: чистий прибуток і власний капітал.

Даний метод дозволяє визначити вплив таких двох параметрів: чистий прибуток і .

Як бачимо протягом усього періоду вплив зміни чистого прибутку на зміну рентабельності власного капіталу був вагомішим, аніж зміна власного капіталу.

На рис. 8 графічно представлена зміна коефіцієнта рентабельності власного капіталу, а також параметрів ЧП та 1/В

Умовні позначення:

Рис. 8. Графічна інтерпретація зміни коефіцієнта рентабельності власного капіталу, а також параметрів ЧП та 1/ВК

В додатку Е подано приклад демонстраційного листа.

Приклад 10

Факторний аналіз доходу банку від розміщення залишків на карткових рахунках клієнтів паралельним методом

Нижче проведено факторний аналіз дохідності такого розміщення і визначено, які фактори впливають на зміну даного показника.

Формула, за якою обчислюється дохід банку від розміщення залишків на карткових рахунках має вигляд:

![]() (33)

(33)

Дані для факторного аналізу представлені у таблиці 14

Таблиця 14

Вихідні дані для факторного аналізу доходу банку від розміщення залишків на карткових рахунках за 2005-2007рр.

Роки |

К-ть карткових рахунків, шт. |

Середній розмір незнижувального залишку, тис. грн. |

Дохід банку від розміщення тис. грн. |

Абсолютна зміна Дб |

Індекс к-ті карткових рахунків |

Індекс сер. розміру незни-жувального залишку |

2005 |

6321 |

3,8 |

24019,8 |

- |

- |

- |

2006 |

7758 |

3,555 |

27579,69 |

3559,89 |

1,23 |

0,94 |

2007 |

9856 |

3,305 |

32574,08 |

4994,39 |

1,27 |

0,93 |

Паралельний метод базується на основі наступних важливих припущень:

Умовні фактори змінюються в часі паралельно один до одному, а не почергово;

Зміна факторів відбувається безперервно та рівномірно.

Для двох факторної моделі для здійснення факторного аналізу паралельним методом використовують наступні формули:

![]() (34)

(34)

Вплив кожного з факторів на результуючий показник Y оцінюється за формулами:

![]() (35)

(35)

![]() (36)

(36)

Оцінка впливу кількості карткових рахунків і розміру незнижувального залишку на зміну доходу банку від розміщення залишків на карткових рахунках за період 2005-2006р.:

![]()

![]()

Оцінка впливу кількості карткових рахунків і розміру незнижувального залишку на зміну доходу банку від розміщення залишків на карткових рахунках за період 2006-2007р.:

![]()

![]()

Результати розрахунку зміни доходу банку від розміщення залишків на карткових рахунках за рахунок зміни кількості карткових рахунків і розміру незнижувального залишку за 2005-2007 роки подано у таблиці 15

Таблиця 15

Результати розрахунків зміни доходу банку від розміщення залишків на карткових рахунках за рахунок зміни кількості карткових рахунків і розміру незнижувального залишку за 2005-2007 роки

Періоди |

Зміна доходу банку від розміщення залишків на карткових рахунках за рахунок кількості карткових рахунків, тис. грн. |

Зміна доходу банку від розміщення залишків на карткових рахунках за рахунок розміру незнижувального залишку, тис. грн. |

∑ зміни доходу банку від розміщення залишків на карткових рахунках, тис. грн. |

2005-2006 |

5284,57 |

-1724,68 |

3559,89 |

2006-2007 |

7196,14 |

-2201,75 |

4994,39 |

Проведений аналіз вказує на те, що в період 2005-2007рр. спостерігається тенденція до збільшення доходу банку від розміщення залишків на карткових рахунках. Даний дохід збільшується під впливом зміни кількості карткових рахунків і розміру незнижувального залишку. При цьому слід зауважити, що зміни величини кількості карткових рахунків призводять до збільшення аналізованого показника, тоді як зміни розміру незнижувального залишку зменшують його.

Так, в 2005-2006 рр. він збільшився на 3559,89 тис. грн. За рахунок збільшення величини кількості карткових рахунків на 23% дохід банку від розміщення залишків на карткових рахунках збільшився на 5284,57 тис. грн., за рахунок зменшення розміру незнижувального залишку на 6% дохід банку від розміщення залишків на карткових рахунках зменшився на 2201,75 тис. грн.

В 2006-2007 рр. збільшення величини кількості карткових рахунків на 27% призвело до збільшення доходу банку від розміщення на 7196,14 тис. грн., а зменшення розміру нерозподіленого залишку на 7% — до зменшення на 2201,75 грн., в кінцевому результаті зміна двох факторів вплинула на збільшення аналізованого показника на 4994,39 грн. порівняно з аналогічним в попередньому періоді.

Умовні позначе-ння:

Рис. 9. Динаміка зміни доходу банку від розміщення залишків на карткових рахунках за рахунок кількості карткових рахунків та за рахунок розміру незнижувального залишку

Диференціальний метод

Суть

диференціального методу полягає в

наступному. Нехай задано функцію виду

![]() ,

тоді її приріст можна виразити так:

,

тоді її приріст можна виразити так:

![]() (37)

(37)

де

![]() – нескінченно мала величина більш

високого порядку, аніж

– нескінченно мала величина більш

високого порядку, аніж

![]() .

.

Якщо

є функцією виду

![]() ,

то вплив факторів на зміну функції

визначається відповідно до наступних

формул:

,

то вплив факторів на зміну функції

визначається відповідно до наступних

формул:

![]() (38)

(38)

![]() (39)

(39)

а складова не визначається і її значення не береться до уваги. При незначних змінах факторів цей параметр наближається до нуля. Але при значних змінах таке відкидання може дати велику похибку. Легко доказати, що в двофакторній моделі:

(40)

(40)

Тоді

![]() ,

тобто рівне “неподільному залишку”.

,

тобто рівне “неподільному залишку”.

Таким чином, в диференціальному методі “неподільний залишок”, який трактується, як похибка, що виникає при диференціюванні проста відкидається.

Тепер покажемо застосування даного методу факторного аналізу на прикладі обраних показників рентабельності інвестицій підприємства та чистої процентної маржі комерційного банку.

Приклад 11.

Факторний аналіз коефіцієнта рентабельності інвестицій підприємства

Для початку необхідно сформувати вихідні дані для проведення необхідних розрахунків (див. табл. 16).

Таблиця 16

Вихідні дані для проведення факторного аналізу показника рентабельності інвестицій підприємства

Роки |

Показники |

||

Чистий прибуток, грн. |

Власний капітал, грн. |

Рентабельність інвестицій, % |

|

2005 |

785,1 |

121952 |

0,64 |

2006 |

599,3 |

126275 |

0,47 |

2007 |

583 |

132065 |

0,44 |

З метою застосування диференціального методу формулу (1) представимо так:

![]() (41)

(41)

Таким чином, зведені розрахунки застосування диференціального методу факторного аналізу до формули (41) представимо у вигляді таблиці (див. табл. 17).

Таблиця 17

Динаміка приростів рентабельності інвестицій, розрахована диференціальним методом факторного аналізу

Роки |

Рента-бельність інвести-цій |

Чи-стий при-буток |

1/Власний капітал |

Приріст рентабельності інвестицій |

|||

Всього |

в тому числі за рахунок |

Нерозподі-лений залишок |

|||||

чистого прибутку |

1/власний капітал |

||||||

2005 |

0,0064377 |

785,1 |

0,00000820 |

- |

- |

- |

- |

2006 |

0,0047459 |

599,3 |

0,00000792 |

-0,001692 |

-0,001524 |

-0,000220 |

0,000052 |

2007 |

0,0044144 |

583 |

0,00000757 |

-0,000331 |

-0,000129 |

-0,000208 |

0,000006 |

Сума |

-0,002023 |

-0,001653 |

-0,000428 |

0,000058 |

|||

Вплив

чистого прибутку на зміну рентабельності

інвестицій у 2006 році розраховується

так:![]() (базовими

є дані 2005 року).

(базовими

є дані 2005 року).

Вплив

параметра

на зміну рентабельності інвестицій

розраховується таким чином:

![]() .

.

Нерозподілений залишок розраховується так:

![]() .

Нерозподілений залишок виникає у вигляді

впливу фактора

і подається як похибка (дана модель

передбачає, що на кінцевий результат

впливають лише два фактори).

.

Нерозподілений залишок виникає у вигляді

впливу фактора

і подається як похибка (дана модель

передбачає, що на кінцевий результат

впливають лише два фактори).

Вплив

чистого прибутку на зміну рентабельності

інвестицій у 2007 році розраховується

так:![]() (базовими

є дані 2006 року).

(базовими

є дані 2006 року).

Вплив

параметра

на зміну рентабельності інвестицій у

2007 році розраховується таким чином:

![]() .

.

Нерозподілений залишок розраховується так:

![]() .

.

Відповідно до представлених у таблиці розрахунків бачимо, що рентабельність інвестицій зменшується. Так, у 2006 році, у порівнянні з 2005 роком, рентабельність зменшилася на 0,0017; у 2007 році (у порівнянні з 2006 роком) на 0,0003. Разом рентабельність інвестицій зменшилася на 0,0017. Це відбулося за рахунок негативного процесу зменшення розміру чистого прибутку з 785,1 грн. у 2005 році до 599,3 грн. у 2006 році і до 583 грн. у 2007 році і за рахунок позитивного для підприємства нарощування власного капіталу з 121952 грн. у 2005 році до 126275 грн. у 2006 році і до 132065 грн. у 2007 році.

На зміну рентабельності інвестицій впливають два чинники: чистий прибуток і власний капітал. Диференціальний метод дозволяє визначити вплив таких двох параметрів: чистий прибуток і . Важливо підкреслити, що цей метод не дозволяє визначити на скільки сильно впливає розмір власного капіталу на рентабельність, а дозволяє визначити вплив параметра .

У 2006 році сильнішим був вплив зміни обсягу чистого прибутку, у 2007 році – вплив фактора . Нерозподілений залишок завжди був на порядок меншим за вплив будь-якого із факторів.

Графічно це представлено на рисунку 10.

Умовні позначення:

Рис. 10. Динаміка приростів параметрів моделі рентабельності інвестицій підприємства, розрахованих диференціальним методом

Приклад12.

Факторний аналіз чистої процентної маржі комерційного банку диференціальним методом

Наступним показником, факторний аналіз якого буде проводитися, є чиста процентна маржа комерційного банку, яка розраховується за формулою:

![]() (42)

(42)

Цей показник визначає здатність банку приносити прибуток – його дохід від процентної різниці як процент середніх загальних активів. Оптимальне значення 4,5%.

Таблиця 18

Вихідні дані для факторного аналізу чистої процентної маржі диференціальним методом

Показник |

2005 |

2006 |

2007 |

Процентні доходи, тис. грн. |

301010 |

354230 |

452770 |

Процентні витрати, тис. грн. |

201530 |

244910 |

277720 |

Сукупні активи, тис. грн. |

14767060 |

10133316 |

1952850 |

Чиста процентна маржа, % |

0,00674 |

0,01079 |

0,08964 |

Для

проведення факторного аналізу необхідно

ввести ще одну величину – чистий

процентний дохід банку (це різниця між

процентними доходами і процентними

витратами). Таким чином для аналізу

будуть два фактори – чистий процентний

дохід банку і сукупні активи банку і

два параметри – чистий процентний дохід

банку і

![]() .

Заповнимо таблицю з проміжними

розрахунками.

.

Заповнимо таблицю з проміжними

розрахунками.

Таблиця 19

Факторний аналіз чистої процентної маржі комерційного банку диференціальним методом

Роки |

Чиста процентна маржа |

Чистий процен-тний дохід |

1/Сукупні активи |

Приріст чистої процентної маржі |

|||

Всього |

в тому числі за рахунок |

Нерозподі-лений залишок |

|||||

чистого процентного доходу |

1/сукупні активи |

||||||

2005 |

0,00674 |

99480 |

0,00000006771829 |

- |

- |

- |

- |

2006 |

0,01079 |

109320 |

0,00000009868438 |

0,00405 |

0,000666 |

0,003080507 |

0,000303145 |

2007 |

0,08964 |

175050 |

0,00000051207210 |

0,07885 |

0,006487 |

0,045191546 |

0,02717193 |

Сума |

0,0829 |

0,007153 |

0,048272052 |

0,027475076 |

|||

Вплив чистого процентного доходу на чисту процентну маржу у 2006 році розраховується таким чином:

![]() (у

даному випадку базовими є дані 2005 року).

(у

даному випадку базовими є дані 2005 року).

Вплив фактора на чисту процентну маржу у 2006 році розраховується таким чином:

![]()

Нерозподілений залишок у 2006 році розраховується так:

![]() .

Нерозподілений залишок виникає у вигляді

впливу фактора

і подається як похибка (дана модель

передбачає, що на кінцевий результат

впливають лише два фактори).

.

Нерозподілений залишок виникає у вигляді

впливу фактора

і подається як похибка (дана модель

передбачає, що на кінцевий результат

впливають лише два фактори).

Таким чином, у 2006 році чиста процентна маржа зросла на 0,00405. За рахунок позитивної зміни чистого процентного доходу маржа зросла на 0,000666, за рахунок зміни параметра – на 0,003080507 (зміна параметра відбулася за рахунок негативного для банку зменшення сукупних активів). Нерозподілений залишок становив 0,000303145.

Вплив цих самих факторів у 2007 році розраховується аналогічно (базовими тепер виступають дані 2006 року):

![]()

![]()

![]()

Таким чином, у 2007 році чиста процентна маржа зросла на 0,07885. За рахунок позитивної зміни чистого процентного доходу маржа зросла на 0,006487, за рахунок зміни параметра – на 0,045191546 (знову спостерігався негативний процес зменшення сукупних активів банку). Нерозподілений залишок становив 0,02717193. Приклад ілюстративного листа представлено у додатку Є.

Загалом в сумі за 2006-2007 роки чиста процентна маржа зросла на 0,0829. Це відбулося за рахунок позитивної зміни чистого процентного доходу (0,007153) і негативного зменшення вартості сукупних активів банку з 14767060 тис. грн. до 1952850 тис. грн. При цьому нерозподілений залишок становив 0,027475076.

Графічно це зображено на рис. 11.

Умовні позначення:

В додатку Ж подано приклад демонстраційного листа.

Інтегрально-балансовий метод

Інтегрально-балансовий метод факторного аналізу застосовується до детермінованих кратних модель, тобто до такої моделі, яка складається із мультиплікативної частини (відношення) і двох адитивних частин – чисельника і знаменника, які розкладаються на доданки). В загальному кратна модель має такий вигляд:

![]() (43)

(43)

Оскільки

мультиплікативна частина кратної моделі

містить тільки 2 фактори (

,

![]() ),

тому оцінка впливу на у зміни

і

розраховується у 2 варіантах:

),

тому оцінка впливу на у зміни

і

розраховується у 2 варіантах:

Варіант з послідовністю

:

:

Оскільки

![]() ,

то відповідно оцінка впливу на

зміни

і

складе:

,

то відповідно оцінка впливу на

зміни

і

складе:

![]() (44)

(44)

![]() (45)

(45)

Варіант з послідовністю

:

:

Оскільки

![]() ,

то відповідно, оцінка впливу на

зміни

і

складе:

,

то відповідно, оцінка впливу на

зміни

і

складе:

![]() (45)

(45)

![]() (46)

(46)

Дані,

одержані в результаті оцінки по 2

варіантах

![]() і

і

![]() усереднюються по середній арифметичній:

усереднюються по середній арифметичній:

![]() (48)

(48)

![]() (49)

(49)

Так

як

![]() і

і

![]() ,

відповідно із балансовим методом,

розкладаються на структурні частини:

,

відповідно із балансовим методом,

розкладаються на структурні частини:

![]() (50)

(50)

То

одержані вище результати впливу факторів

і

на

![]() можуть бути розгорнуті за балансовими

моделями:

можуть бути розгорнуті за балансовими

моделями:

![]() (51)

(51)

![]() (52)

(52)

Звідси випливає, що вплив факторів у кратній моделі визначається за формулами:

![]() (53)

(53)

![]() (54)

(54)

Приклад13.

Дослідження коефіцієнта забезпечення запасів власними обіговими коштами підприємства інтегрально-балансовим методом факторного аналізу

Коефіцієнт

забезпечення запасів власними оборотними

коштами

![]() визначається за формулою:

визначається за формулою:

![]() ,

,

де

![]() —власні

обігові кошти;

—власні

обігові кошти;

![]() —запаси;

—запаси;

![]() —оборотні

активи;

—оборотні

активи;

![]() —короткострокові

зобов’язання; ВЗ—виробничі запаси;

НВ—незавершене виробництво; ГП—готова

продукція; Т—товари. Позитивний напрям

змін Кзз – зростання.

—короткострокові

зобов’язання; ВЗ—виробничі запаси;

НВ—незавершене виробництво; ГП—готова

продукція; Т—товари. Позитивний напрям

змін Кзз – зростання.

Факторний аналіз коефіцієнта забезпечення запасів власними оборотним коштами проведемо за 3 останніх роки.

Проведемо розрахунок за 2006 рік.

1. Зміна КЗЗ за рахунок зміни величини власних оборотних коштів загалом

![]() =

(-145,8) ·0,0009 = -0,131.

=

(-145,8) ·0,0009 = -0,131.

1.1. оборотних активів (-409,5) ·0,0009 = -0,369.

1.2. короткострокових зобов’язань (+263,7) ·0,0009 = +0,237.

2. Зміна КЗЗ за рахунок зміни величини запасів:

![]() =

(+213)·0,0004 = -0,087.

=

(+213)·0,0004 = -0,087.

2.1. виробничих запасів (+45,6) ·0,0004 = +0,019.

2.2. незавершеного виробництва (-163,5) ·0,0004 = -0,067.

2.3. готової продукції (+8,7) ·0,0004 = +0,004.

2.4. товарів (-103,8) ·0,0004 = -0,042.

Фактори, які знаходяться у знаменнику, при розрахунках беруться з протилежним знаком (наприклад, виробничі запаси не -45,6, а +45,6).

Абсолютне відхилення значень коефіцієнту забезпечення запасів власними оборотними коштами:

![]() КЗЗ

= КЗЗ2007

- КЗЗ2006

= 434,9/1227 – 580,7/1014 = 0,35 – 0,57 = -0,22.

КЗЗ

= КЗЗ2007

- КЗЗ2006

= 434,9/1227 – 580,7/1014 = 0,35 – 0,57 = -0,22.

Перевірка правильності розрахунку:

КЗЗ =(-0,131) + (-0,087) = -0,218,

або КЗЗ =(-0,369) + 0,237 + 0,019 + (-0,067) +0,004 + (-0,042)= -0,218.

Аналогічні розрахунки проводимо і за 2007 рік і всі одержані результати факторного аналізу інтегрально-балансовим методом наводимо в таблиці 20.

Таблиця 20

Вихідні дані та динаміка коефіцієнта забезпечення запасів власними обіговими коштами за 2005-2007 роки

Фактори |

2005р. |

2006р. |

2007р. |

Відхилення, тис. грн. |

Зміна КЗЗ за рахунок: |

||

2006р. |

2007р. |

2006р. |

2007р. |

||||

Власний оборотний капітал тис. грн. |

580,7 |

434,9 |

602,7 |

-145,8 |

167,8 |

-0,131 |

0,127 |

Запаси тис. грн. |

1014 |

1227 |

1425 |

213 |

198 |

-0,087 |

-0,059 |

Оборотні активи тис. грн. |

2691,1 |

2281,6 |

2122,1 |

-409,5 |

-159,5 |

-0,369 |

-0,121 |

Короткострокові зобов’язання тис. грн. |

2110,4 |

1846,7 |

1519,4 |

-263,7 |

-327,3 |

0,237 |

0,248 |

Виробничі запаси тис. грн. |

597,7 |

552,1 |

675,8 |

-45,6 |

123,7 |

0,019 |

-0,037 |

Незавершене виробництво тис. грн. |

19,2 |

182,7 |

75,9 |

163,5 |

-106,8 |

-0,067 |

0,032 |

Готова продукція тис. грн. |

392,2 |

383,5 |

582,9 |

-8,7 |

199,4 |

0,004 |

-0,059 |

Товари тис. грн. |

4,9 |

108,7 |

90,4 |

103,8 |

-18,3 |

-0,042 |

0,005 |

Коефіцієнт забезпечення запасів власними оборотними коштами |

0,573 |

0,354 |

0,423 |

-0,218 |

0,069 |

|

|

Коефіцієнт забезпечення запасів власними оборотними коштами станом на 2006 р. склав 0,35, порівняно з 2005 р. КЗЗ = 0,57. Спостерігається тенденція спадання показника на 0,22.

Зниження коефіцієнта забезпечення власними оборотними коштами на 0,22 у 2006 році зумовлено такими складовими власного оборотного капіталу і запасів:

зменшенням вартості оборотних активів – на -0,369 (негативно);

зменшенням величини короткострокових зобов’язань – на +0,237 (позитивно);

зменшенням обсягу виробничих запасів – на +0,019 (позитивно);

збільшенням вартості незавершеного виробництва – на -0,067 (негативно);

зменшенням вартості готової продукції – на +0,004 (позитивно);

зростанням вартості товарів – на -0,042 (негативно).

Розрахунок впливу факторів на коефіцієнт забезпечення запасів власними оборотними коштами у 2007 році:

1. Зміна КЗЗ за рахунок зміни величини власних оборотних коштів загалом

![]() =

(+167,8) ·0,0008 = +0,127.

=

(+167,8) ·0,0008 = +0,127.

1.1. оборотних активів (-159,5) ·0,0008 = -0,121.

1.2. короткострокових зобов’язань (+327,3) ·0,0008 = +0,248.

2. Зміна КЗЗ за рахунок зміни величини запасів:

![]() =

(+198)·0,0003 = -0,059.

=

(+198)·0,0003 = -0,059.

2.1. виробничих запасів (-123,7) ·0,0003 = -0,037.

2.2. незавершеного виробництва (+106,8) ·0,0003 = +0,032.

2.3. готової продукції (-199,4) ·0,0003 = -0,059.

2.4. товарів (+18,3) ·0,0003 = +0,005.

Графічно це показано на рис. 12.

Умовні позначення:

Рис. 12. Графічна інтерпретація результатів факторного аналізу інтегрально-балансовим методом

В додатку З подано приклад представлення демонстраційного листа.

Протягом 2007 р. спостерігається тенденція до зростання коефіцієнта від 0,35 до 0,42. Приріст відбувся за рахунок:

зменшення вартості оборотних активів – на -0,121 (негативно);

зменшення величини короткострокових зобов’язань – на +0,248 (позитивно);

збільшення обсягу виробничих запасів – на -0,037 (негативно);

зменшення вартості незавершеного виробництва – на +0,032 (позитивно);

збільшення вартості готової продукції – на -0,059 (негативно);

зменшення вартості товарів – на +0,005 (позитивно).

Відповідно, якщо фактор зменшував значення коефіцієнта забезпечення запасів власними оборотним коштами, то його вплив вважається негативним, якщо збільшував – позитивним. Це пояснюється тим, що коефіцієнт КЗЗ повинен зростати.

Приклад 14

Факторний аналіз чистої процентної маржі інтегрально-балансовим методом

Чиста процентна маржа розраховується за формулою:

![]() (55)

(55)

Цей показник визначає здатність банку приносити прибуток – його дохід від процентної різниці як процент середніх загальних активів. Оптимальне значення – 4,5%.

Факторний аналіз чистої процентної маржі доцільно провести за допомогою інтегрально-балансового методу. Вихідні дані для факторного аналізу наведено у таблиці 21.

Таблиця 21

Вихідні дані для проведення факторного аналізу чистої процентної маржі інтегрально-балансовим методом

Показник, тис. грн. |

Роки |

||

2005 |

2006 |

2007 |

|

Процентні доходи |

301010 |

354230 |

452770 |

Процентні витрати |

201530 |

244910 |

277720 |

Кошти в НБУ |

99480 |

109320 |

175050 |

Кошти в інших банках |

930464 |

434094 |

167043 |

Кредити, надані клієнтам |

11156688 |

7646040 |

1368312 |

Основні засоби та нематеріальні активи |

478073 |

356989 |

81429 |

Інші активи |

33505 |

48838 |

32954 |

Сукупні активи |

930464 |

434094 |

167043 |

Чиста процентна маржа, % |

13529194 |

8920055 |

1816781 |

Відповідно до даних таблиці 21, чиста процентна маржа розраховується за такою формулою:

![]() (56)

(56)

де

![]() –

чиста процентна маржа;

–

чиста процентна маржа;

![]() –

чистий процентний дохід;

–

чистий процентний дохід;

![]() – сукупні активи;

– сукупні активи;

![]() – процентний дохід;

– процентний дохід;

![]() – процентні витрати;

– процентні витрати;

![]() – кошти в НБУ;

– кошти в НБУ;

![]() – кошти в інших банках;

– кошти в інших банках;

![]() – кредити, надані клієнтам;

– кредити, надані клієнтам;

![]() – основні засоби та

нематеріальні активи;

– основні засоби та

нематеріальні активи;

![]() – інші активи.

– інші активи.

Проведемо факторний аналіз чистої процентної маржі інтегрально-балансовим методом за 2006 рік. Таким чином можна визначити вплив кожного фактора, наведеного у таблиці 21 на результуючий показник у 2006 році порівняно із 2005 р. Допоміжні розрахунки наведено у таблиці 22.

1. Зміна за рахунок зміни загалом:

![]() 0,000000093

× 9840 = 0,00092

0,000000093

× 9840 = 0,00092

У тому числі за рахунок:

1.1. За рахунок зміни процентних доходів: 0,000000093 × 53220 = 0,00495

1.2. За рахунок зміни процентних витрат: (-1) × 0,000000093 × 43380 = -0,00403

Процентні витрати беруться з протилежним знаком, оскільки у чисельнику ПВ представлено зі знаком « – ».

Таблиця 22

Вплив факторів на зміну ЧПМ у 2006 році

Показник, тис. грн. |

2005 |

2006 |

Зміна показника |

Зміна ЧПМ за рахунок факторів |

Процентні доходи |

301010 |

354230 |

53220 |

0,00495 |

Процентні витрати |

201530 |

244910 |

43380 |

-0,00403 |

ЧПД |

99480 |

109320 |

9840 |

0,00092 |

Кошти в НБУ |

930464 |

434094 |

-496370 |

0,00045 |

Кошти в інших банках |

11156688 |

7646040 |

-3510648 |

0,00316 |

Кредити, надані клієнтам |

478073 |

356989 |

-121084 |

0,00011 |

Основні засоби та нематеріальні активи |

33505 |

48838 |

15333 |

-0,00001 |

Інші активи |

930464 |

434094 |

-496370 |

0,00045 |

Сукупні активи |

13529194 |

8920055 |

-4609139 |

0,00416 |

Чиста процентна маржа |

301010 |

354230 |

0,00508 |

|

2. Зміна за рахунок зміни загалом (всі фактори, які знаходяться у знаменнику, беруться з протилежним знаком):

![]() =-1

× (-4609139) × 0,0000000009 = 0,00416

=-1

× (-4609139) × 0,0000000009 = 0,00416

У тому числі за рахунок:

2.1. Зміна за рахунок зміни : -1 × (-496370) × 0,0000000009 = 0,00045

2.2. Зміна за рахунок зміни : -1 × (-3510648) × 0,0000000009 = 0,00316

2.3. Зміна за рахунок зміни : -1 × (-121084) × 0,0000000009 = 0,00011

2.4. Зміна за рахунок зміни : -1 × 15333 × 0,0000000009 = -0,00001

2.5. Зміна за рахунок зміни : -1 × (-496370) × 0,0000000009 = 0,00045

Перевірка: зміна ЧПМ = зміна ЧПД + зміна СА = 0,00092 + 0,00416 = 0,00508

Враховуючи всі складові ЧПД і СА, можна записати:

ЧПМ = ПД + ПВ + + + + + ;

ЧПМ = +0,00495 – 0,00403 + 0,00045 + 0,00316 + 0,00011 – 0,00001 + 0,00045 = 0,00508.

Варто наголосити, що для банку бажано, щоб зростали і сукупні активи, і чистий процентний дохід. Зростання сукупних активів зумовлює зменшення чистої процентної маржі, тому необхідно, щоб чистий процентний дохід банку зростав швидшими темпами, ніж сукупні активи банку.

У 2006 році чистий процентний дохід зростав, що є позитивним для банку і сприяє зростанню чистої процентної маржі; сукупні активи зменшилися, що є негативним для банку і також зумовлює зростання чистої процентної маржі.

У 2007 році спостерігалася така сама картина, як і у 2006-му: чистий процентний дохід і сукупні активи зумовлювали зростання чистої процентної маржі, проте чистий процентний дохід зріс, що є позитивним для банку, а сукупні активи зменшилися, що є негативне для банку.

Аналогічно проводяться розрахунки і за 2007 рік (табл. 23).

1. Зміна за рахунок зміни загалом:

![]() =

0,0000003313 × 65730 = 0,0217

=

0,0000003313 × 65730 = 0,0217

У тому числі за рахунок:

1.1. За рахунок зміни процентних доходів: 0,0000003313 × 98540 = 0,0326

1.2. За рахунок зміни процентних витрат: 0,0000003313 × 32810 = -0,0109

2. Зміна за рахунок зміни загалом (всі фактори, які знаходяться у знаменнику, беруться з протилежним знаком):

![]() = -1 ×

(-7103274) × 0,0000000088 = 0,0625

= -1 ×

(-7103274) × 0,0000000088 = 0,0625

У тому числі за рахунок:

2.1. Зміна за рахунок зміни : -1 × -267051 × 0,0000000088 = 0,0024

2.2. Зміна за рахунок зміни : -1 × -6277728 × 0,0000000088 = 0,0552

2.3. Зміна за рахунок зміни : -1 × -275560 × 0,0000000088 = 0,0024

2.4. Зміна за рахунок зміни : -1 × -15884 × 0,0000000088 = 0,0001

2.5. Зміна за рахунок зміни : -1 × -267051 × 0,0000000088 = 0,0024

Таблиця 23

Вплив факторів на зміну ЧПМ у 2007 році

Показник, тис. грн. |

2006 |

2007 |

Зміна показника |

Зміна ЧПМ за рахунок факторів |

Процентні доходи |

354230 |

452770 |

98540 |

0,0326 |

Процентні витрати |

244910 |

277720 |

32810 |

-0,0109 |

ЧПД |

109320 |

175050 |

65730 |

0,0217 |

Кошти в НБУ |

434094 |

167043 |

-267051 |

0,0024 |

Кошти в інших банках |

7646040 |

1368312 |

-6277728 |

0,0552 |

Кредити, надані клієнтам |

356989 |

81429 |

-275560 |

0,0024 |

Основні засоби та нематеріальні активи |

48838 |

32954 |

-15884 |

0,0001 |

Інші активи |

434094 |

167043 |

-267051 |

0,0024 |

Сукупні активи |

8920055 |

1816781 |

-7103274 |

0,0625 |

Чиста процентна маржа |

354230 |

452770 |

0,0841 |

|

Перевірка: зміна ЧПМ = зміна ЧПД + зміна СА = 0,0217 + 0,0625 = 0,0842

Враховуючи всі складові ЧПД і СА, можна записати:

ЧПМ = ПД + ПВ + + + + + ;