5. Обобщающие показатели финансовой состоятельности бизнеса.

Наилучшим критерием оценки работы является показатель прибыли на инвестированный капитал — R0I. Значение ROI получается в результате деления чистой прибыли на сумму инвестиций. ROI показывает предпринимателю, сколько копеек он получает с каждого инвестированного рубля, а вкладчику какую прибыль он получает с каждого вложенного им в банк рубля. Инвестиции (вложения) можно разделить на три основные категории: общая сумма активов; доля собственников; постоянный капитал. Другими словами, предприниматель может рассчитать три различных ROI:

1). Прибыль на общую сумму активов. ROI в этом случае говорит о том, насколько успешно предприниматели инвестировали (вложили) все доверенные им денежные средства независимо от того, откуда они поступили.

![]()

2). Прибыль на постоянный капитал. ROI, как показатель рентабельности использования долгосрочных денежных средств. В данном случае в качестве знаменателя стоит постоянный капитал:

![]()

Постоянный капитал - сумма собственного капитала компании и долгосрочных долговых обязательств. Он включает общую сумму, необходимую для финансирования основного капитала (труднореализуемых активов, недвижимости), и часть текущих активов, не финансируемых за счет краткосрочных кредитов.

3). Прибыль на собственный капитал. Roi, как показатель рентабельности использования собственного капитала. В данном случае в качестве знаменателя стоит собственный капитал:

При расчетах прибыли фирмы на активы и постоянный капитал добавляют расходы по выплате процентов после уплаты налогов с чистой прибыли. Это общая практика, поскольку активы финансируются и кредиторами, следовательно, данный показатель должен отражать вклад в прибыль обеих сторон иначе она была бы недооценена. При получении чистой прибыли проценты по обязательствам вычитаются как расходы. Таким образом, чистая прибыль корректируется для того, чтобы можно было показать прибыль не только как результат инвестиций, но и как результат от использования предоставленных кредиторами займов. Эта корректировка делается путем умножения расходов по выплате процентов на налоговую ставку. Поскольку расходы по выплате процентов вычитаются из налогооблагаемой суммы прибыли, то данный момент играет положительную роль. В экономике это называется эффектом налогообложения.

Значения показателей ROI (показателей эффективности деятельности) для фирмы «Универсальные перевозки» представлены в таблицах 6 и 7.

Таблица 6. Прибыль фирмы на инвестированный капитал — R0I

Показатель |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|||||||||

|

0,0503 |

0,099 |

0,147 |

0,193 |

0,239 |

0,283 |

0,326 |

0,368 |

0,409 |

0,449 |

0,488 |

0,527 |

|||||||||

|

0,0541 |

0,107 |

0,158 |

0,207 |

0,256 |

0,303 |

0,348 |

0,393 |

0,437 |

0,479 |

0,52 |

0,561 |

|||||||||

|

0,6658 |

0,746 |

0,778 |

0,795 |

0,806 |

0,814 |

0,819 |

0,824 |

0,827 |

0,83 |

0,833 |

0,835 |

|||||||||

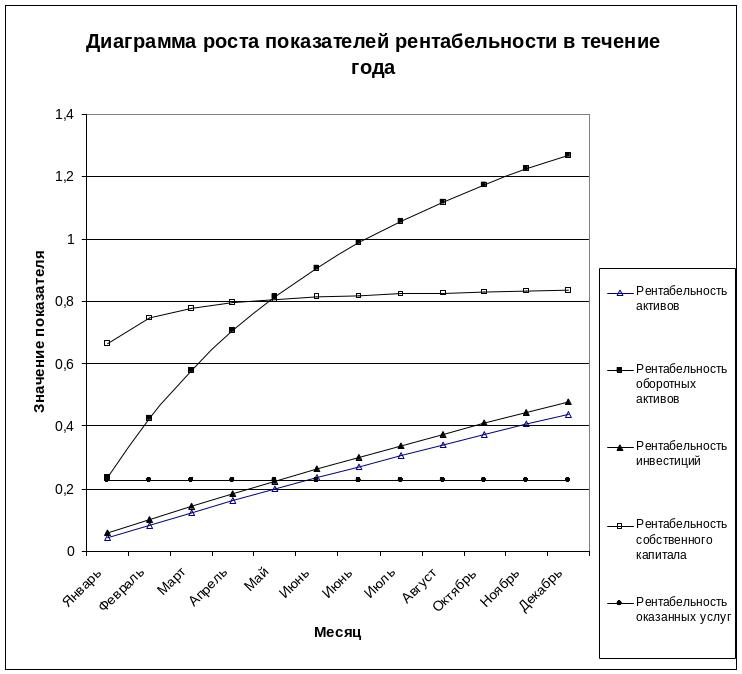

Таблица 7. Показатели эффективности использования имущества

Показатель |

Рентабельность активов |

Рентабельность оборотных активов |

Рентабельность инвестиций |

Рентабельность собственного капитала |

Рентабельность оказанных услуг |

Расчетная формула |

Чистая прибыль/ величина активов |

Чистая прибыль/ величина оборотных активов |

Прибыль до налогообложения/ валюта баланса - краткосрочные обязательства |

Чистая прибыль/ источники собственных средств |

Чистая прибыль/ выручка от оказанных услуг |

Январь |

0,042 |

0,237 |

0,057 |

0,666 |

0,228 |

Февраль |

0,083 |

0,426 |

0,100 |

0,746 |

0,228 |

Март |

0,122 |

0,580 |

0,143 |

0,778 |

0,228 |

Апрель |

0,161 |

0,708 |

0,184 |

0,795 |

0,228 |

Май |

0,199 |

0,816 |

0,224 |

0,806 |

0,228 |

Июнь |

0,235 |

0,908 |

0,263 |

0,814 |

0,228 |

Июнь |

0,271 |

0,988 |

0,301 |

0,819 |

0,228 |

Июль |

0,306 |

1,058 |

0,338 |

0,824 |

0,228 |

Август |

0,340 |

1,119 |

0,374 |

0,827 |

0,228 |

Октябрь |

0,374 |

1,174 |

0,409 |

0,830 |

0,228 |

Ноябрь |

0,406 |

1,224 |

0,443 |

0,833 |

0,228 |

Декабрь |

0,438 |

1,268 |

0,477 |

0,835 |

0,228 |