3.3 Динамика налогообложения за 2008 -2009 годы. Рекомендации по организации ведения системы налогообложения на данном предприятии

Согласно данным бухгалтерской отчетности за 2008-2009 годы, доля выручки от реализации выросла, соответственно и налоговая нагрузка возросла на предприятие.

Процент роста выручки составил 57,23 % за год, это довольно не плохой показатель для организации, относящейся к малому бизнесу, с численностью менее 100 человек.

Как видно из ниже приведенных данных (таблица 3.6) и (таблица 3.7), сумма выручки возросла практически вдвое.

Таблица 3.6 – Динамика выручки ООО «ПротивоПожарная Защита 001» за 2008-2009гг.

Год |

Сумма выручки, руб. |

2008 |

8 497 155.10 |

2009 |

13 360 127,13 |

Процент роста составил 57,23 % за год, это довольно не плохой показатель для организации, относящейся к малому бизнесу, с численностью менее 100 человек.

Таблица 3.7 – Доход, полученный ООО «ПротивоПожарная Защита 001» за 2008-2009 годы нарастающим итогом, в руб.

Год\доход |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2008 |

838185 |

1940617 |

4200554 |

5947502 |

2009 |

1964571 |

5481940 |

8503435 |

14357112 |

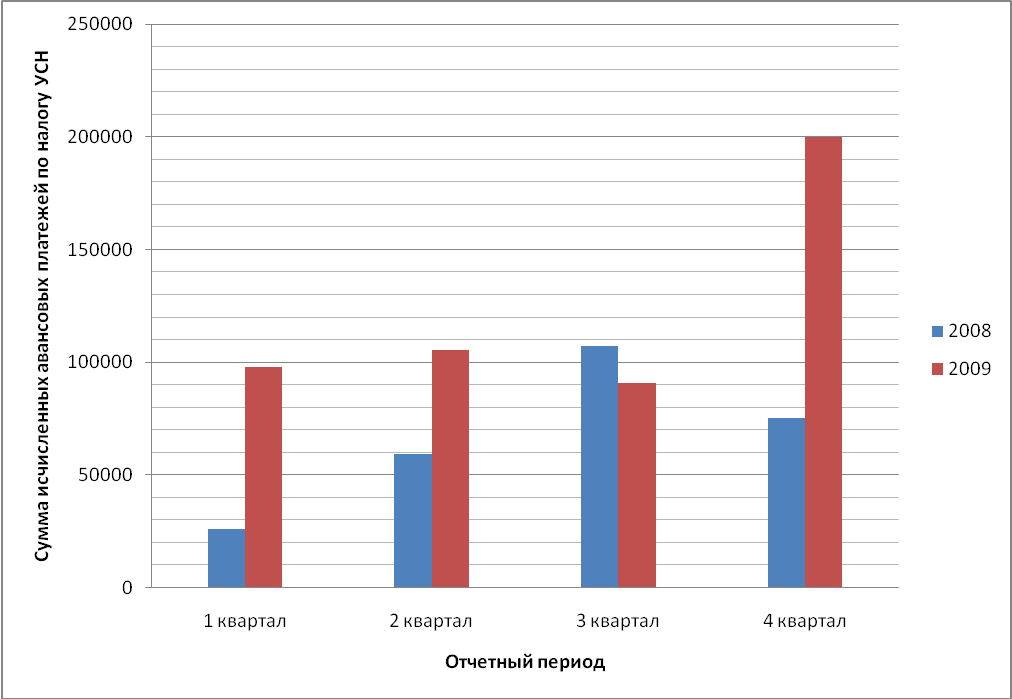

Вместе с ростом доходности организации, возросла и налоговая нагрузка (таблица 3.8). Динамику роста налогообложения, по единому налогу, уплачиваемому, в связи с применением упрощенной системы отследим на рисунке 3.1.

Таблица 3.8 – Начисление авансовых платежей по налогу УСН, в руб.

год |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

2008 |

25707 |

59403 |

106980 |

75142 |

2009 |

97911 |

105521 |

90645 |

200015 |

Рисунок 3.1 – Динамика роста налоговой нагрузки на примере авансовых платежей по налогу УСН

Как видно на рисунке 3.1, налоговая нагрузка в 2009 году, возросла практически на порядок, по сравнению с 2008 годом.

Также проанализируем динамику начислений страховых взносов в организации за 2008-2009 годы (таблица 3.9 и 3.10).

Таблица 3.9 – Оборотно – сальдовая ведомость по страховым взносам за 2008 год, в руб.

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

69.11 Фонд социального страхования |

|

249,27 |

4,235.17 |

4,480.94 |

|

495,04 |

69.21 Страховая часть трудовой пенсии |

|

3,560.95 |

55,319.92 |

58,185.34 |

|

6,426.37 |

69.22 Накопительная часть трудовой пенсии |

|

1,424.38 |

29,382.67 |

31,432.75 |

|

3,474.46 |

Итого |

|

5,234.60 |

88,937.76 |

94,099.03 |

|

10,395.87 |

Таблица 3.10 – Оборотно–сальдовая ведомость по страховым взносам за 2009 год, в руб.

Счет |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

69.02.1 Страховая часть трудовой пенсии |

|

6426,37 |

239616,19 |

235084,96 |

|

1895,14 |

69.02.2 Накопительная часть трудовой пенсии |

|

3474,46 |

137619,53 |

135062,75 |

|

917,68 |

69.11 Фонд социального страхования |

|

495,04 |

19037,74 |

18542,7 |

|

|

Итого |

|

10395,87 |

396273,46 |

388690,41 |

|

2812,82 |

На основе данных оборотно-сальдовой ведомости за 2008 и 2009 годы, начисленных и уплаченных страховых взносов, составим таблицу, начислений страховых взносов.

Начисленные суммы страховых взносов отражены кредитовым оборотом ведомости (таблица 3.10), сведем суммы исчисленных авансовых платежей за 2008 – 2009 годы в единую таблицу (таблица 3.11).

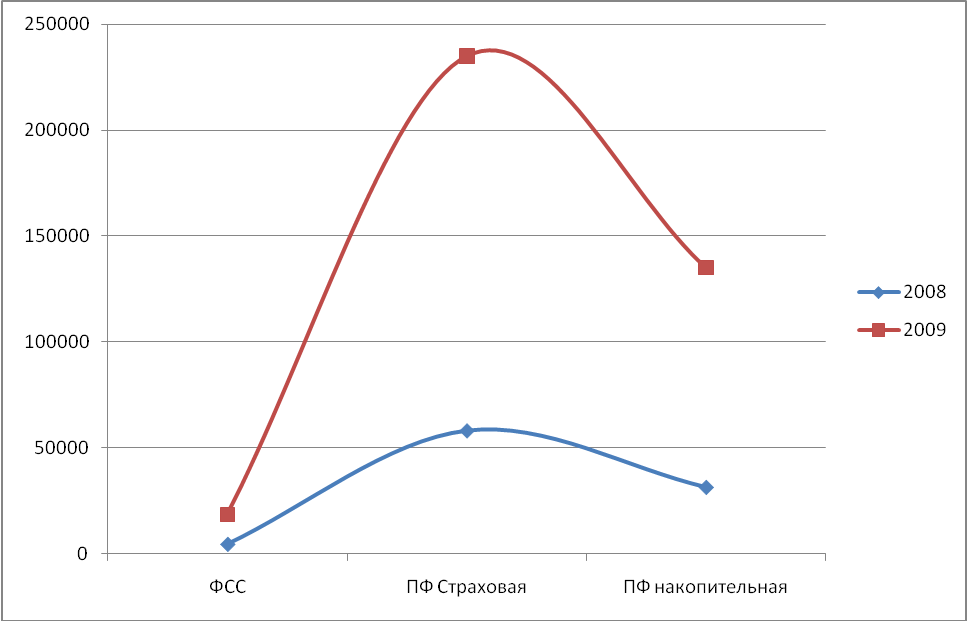

Таблица 3.11 – Суммы начисленных страховых взносов за 2008-2009 годы, в руб.

|

ФСС |

ПФ страховая |

ПФ накопительная |

2008 |

4480,94 |

58185,34 |

31432,75 |

2009 |

18542,7 |

235084,96 |

135062,75 |

Рисунок 3.2 – Динамика начисления страховых взносов.

На рисунке 3.2 очень хорошо видно, как с изменением количества работающих в организации возросли начисления страховых взносов, суммы исчисленных платежей за 2009 год больше чем в 4 раза возросли, с начислениями 2008 года.

Проанализировав показатели динамики, можно отметить, что налоговая нагрузка возросла в 2009 году, по сравнению с 2008 годом. Суммы начисленных авансовых по единому налогу уплачиваемому в связи с применением упрощенной системы налогообложения, выросли на порядок, но это и закономерно, так как доходы организации возросли практически в двое за 2009 год.

Увеличение суммы начисленных страховых взносов, обусловлено ростом численности работающих в ООО «ПротивоПожарная Защита 001», но и в этом есть положительный момент, так как организация уменьшает сумму единого налога подлежащего к уплате в бюджет по итогам налогового периода. В общем объеме выручки, доля единого налога составляет всего 3,45%.

Организации необходимо проанализировать статьи материальных затрат, что позволит сократить необоснованные расходы предприятия, и получить дополнительную прибыль.

С 2010 года, будет возможным, учитывать сумму страховых взносов при уменьшении единого налога, взносы уплачиваемые в Фонд Социального Страхования РФ от несчастных случаев и профессиональных заболеваний на производстве, что дополнительно позволит уменьшить налоговую нагрузку.

При увеличении ставки страховых взносов уплачиваемых в Пенсионный Фонд РФ с 2011 года, до 20%, организации будет выгоднее остаться на ставке 6%, даже если не сохранится текущий прирост доходности.

Для ООО «ПротивоПожарная Защита 001» выбрана самая оптимальная система налогообложения, проанализировав доходы и расходы организации можно отметить, что 6% ставка выбрана не зря, если бы у организации была ставка 15%, то налоговая нагрузка была значительно больше.