Що означає метод нарахування процентів.

При здійсненні фінансових розрахунків суми грошей незалежно від їх походження та призначення пов'язують з конкретними періодами або моментами часу. Тому в кредитних угодах передбачаються не тільки суми боргу, а й строки та періодичність його погашення і плати процентів. Особливо важливу роль чинник часу відіграє при довгостроковому кредитуванні. Це випливає з нерівноцінності теперішніх і майбутніх грошей, навіть якщо не брати до уваги інфляцію та ризик. Майбутні гроші менш цінні, ніж теперішні.

Для визначення оптимальної для банку процентної ставки за кредитом розраховують мінімальну норму дохідності:

МНД = (% В + Мпр) · (n/360) = (Д - В)/Кз,

де % В — процентні витрати за залученими ресурсами, %; Мпр — мінімальна норма прибутку від кредитних операцій, %; Д — мінімально припустимий дохід за позичкою як сума процентних і комісійних платежів, грн; В — операційні витрати банку з оформлення та обслуговування кредиту, гр. од.; n — строк кредитування, дні; Кз — основна сума кредиту плюс відповідна сума обов'язкового резерву на відповідних коррахунках банку в НБУ.

Виходячи з цього, оптимальна процентна ставка за кредитом (Rо):

Rо = Д/К · 360/n,

де Д — мінімально припустимий дохід за позичкою як сума процентних і комісійних платежів; К — основна сума кредиту; n — строк кредитування.

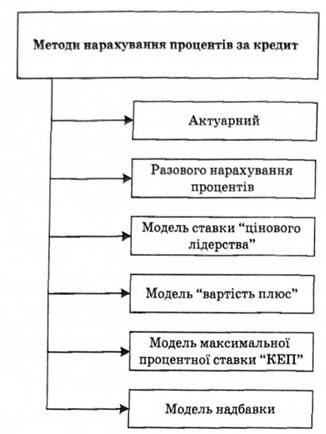

Комерційні банки можуть використовувати різні методи нарахування процентів, які залежать від умов договору позички (рис. 9.1).

Відповідно застосовують різні види процентних ставок, кожна з яких має свої ознаки. Зокрема, проценти розрізняють за базою, яка береться для їх нарахування. При цьому застосовують постійну чи послідовну змінну базу для розрахунку. У разі застосування змінної бази за неї береться сума, отримана на попередньому етапі нарощення, або дисконтування. Інакше кажучи, проценти нараховуються на проценти, тобто при нарахуванні використовуються складні процентні ставки.

Рис. 9.1. Методи нарахування процентів за кредит

Прикладом можуть бути наднаціональні процентні ставки, які застосовуються на євроринку валют. Наприклад, змінною базою вважається Лондонська міжбанківська ставка пропозиції — ЛІБОР (London interbank offer rate). До ЛІ БОР додається надбавка (спред) за кредитами. При цьому розмір спреда може бути постійним протягом усього строку користування позичкою чи змінним.

Тема 10. Облік депозитних операцій комерційних банків.

Для успішної діяльності комерційних банків у конкурентному середовищі неодмінно слід нарощувати обсяги активних операцій, оскільки саме завдяки їм отримується прибуток, а отже, зрештою збільшується капітал банку. Проте власних коштів банку відчутно бракує для розширення кредитних вкладень, проведення операцій на фондовому, фінансовому та валютному ринках.

Левову частку потреби в грошових ресурсах банки покривають за рахунок залучених коштів. Традиційно найбільша частка у структурі залучених коштів припадає на депозити. Операції із залучення банком коштів на депозит є пасивними депозитними операціями. Але депозитна операція може дати банку прибуток за умови, що вона здійснена як активна, тобто операція з розміщення банком коштів на депозит. Активними є депозитні операції тільки на міжбанківському ринку. Отож депозитом вважають залучені або розміщені кошти на визначених угодою умовах повернення з виплатою (сплатою процентів) або на безпроцентній основі, які не забезпечені з боку банку будь-якою власністю чи гарантіями.

Депозитні операції поширені в банківській діяльності. Їх можна вважати також суто банківськими операціями.

Бухгалтерський облік депозитних операцій грунтується на загальноприйнятих у міжнародній практиці принципах: безперервності діяльності установи банку; стабільності правил бухгалтерського обліку; обережності; нарахування доходів та видатків (поділ звітних періодів); дати операції, окремого відображення активів та пасивів; переваги змісту над формою; оцінки активів та пасивів.