Использование методов дисконтирования денежных потоков (dcf- модель) в оценке инвестиционной стоимости ценных бумаг.

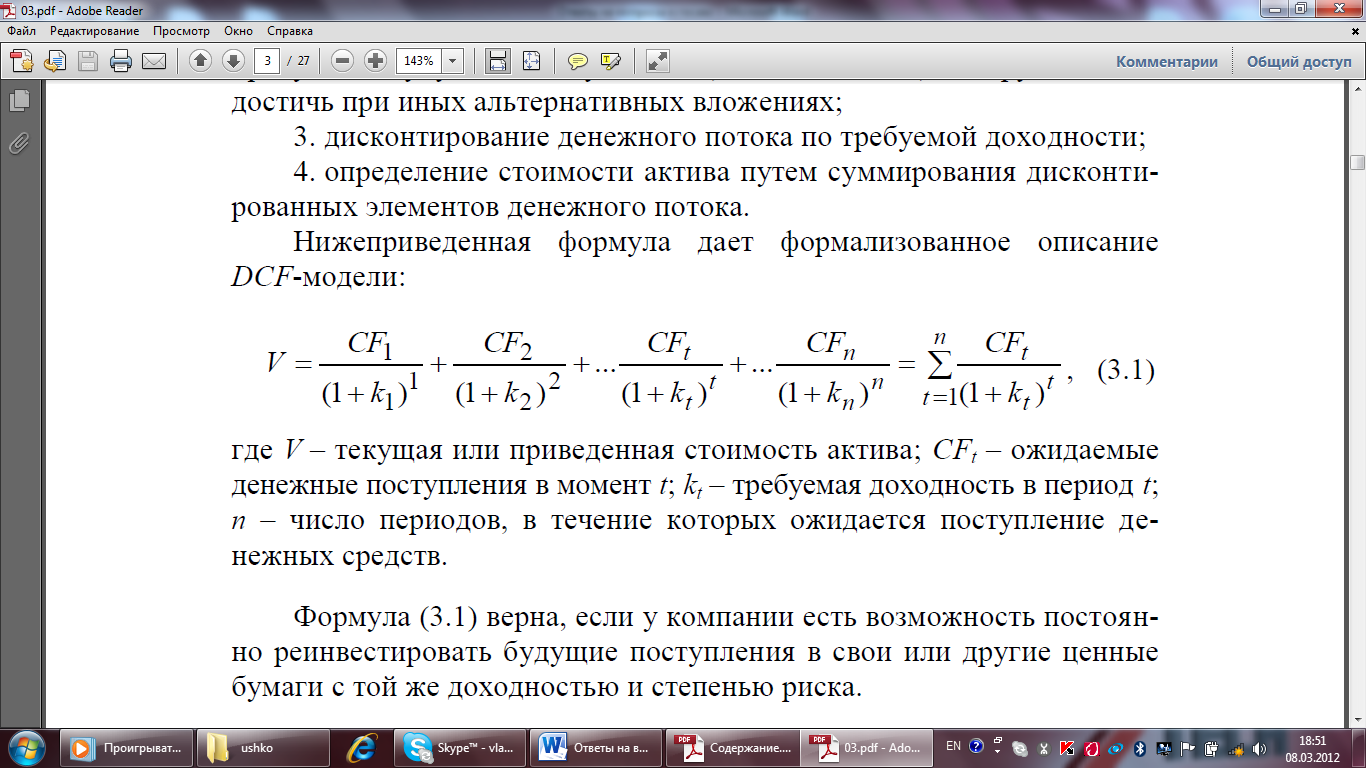

Алгоритм DCF (Discounted Cash Flow) основан на концепции временной стоимости денег и сводится к приведению будущих денежных поступлений по определенной процентной ставке к настоящему моменту времени. Оценка предполагает следующие 4 действия:

1. расчет прогнозируемой величины потока денежных средств;

2. определение требуемой доходности или ставки дисконтирования денежного потока, которая устанавливается из расчета риска, присущего будущим поступлениям, и доходности, которую можно достичь при иных альтернативных вложениях;

3. дисконтирование денежного потока по требуемой доходности;

4. определение стоимости актива путем суммирования дисконтированных элементов денежного потока.

где V – текущая или приведенная стоимость актива; CFt – ожидаемые денежные поступления в момент t; kt – требуемая доходность в период t; n – число периодов, в течение которых ожидается поступление денежных средств.

Оценка теоретической стоимости зависит от трех параметров: ожидаемые денежные поступления, горизонт прогнозирования и норма доходности. Первые два параметра тесно привязаны непосредственно к финансовому активу и потому обладают большей степенью объективности. Требуемая норма доходности не имеет отношения к базисному активу – она лишь отражает доходность альтернативных вариантов вложения капитала, доступных данному инвестору.

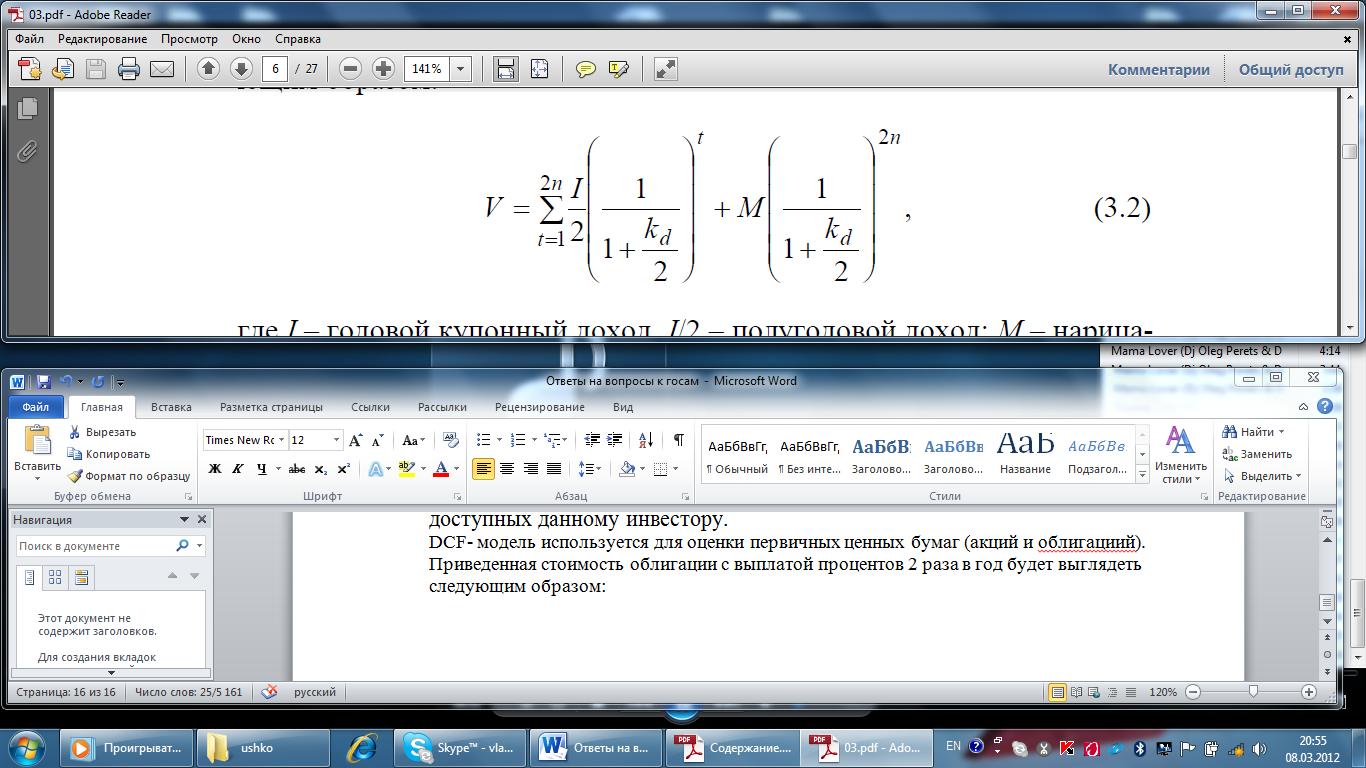

DCF- модель используется для оценки первичных ценных бумаг (акций и облигациий).

Приведенная стоимость облигации с выплатой процентов 2 раза в год будет выглядеть следующим образом:

где I – годовой купонный доход, I/2 – полугодовой доход; M – нарицательная номинальная стоимость, выплачиваемая при погашении облигации; kd – требуемая доходность инвестированного капитала; полугодовое наращение делается по ставке kd/2; n – число лет до погашения облигаций; 2n – для расчета дисконтированного потока n удваивается, поскольку проценты выплачиваются дважды в год.

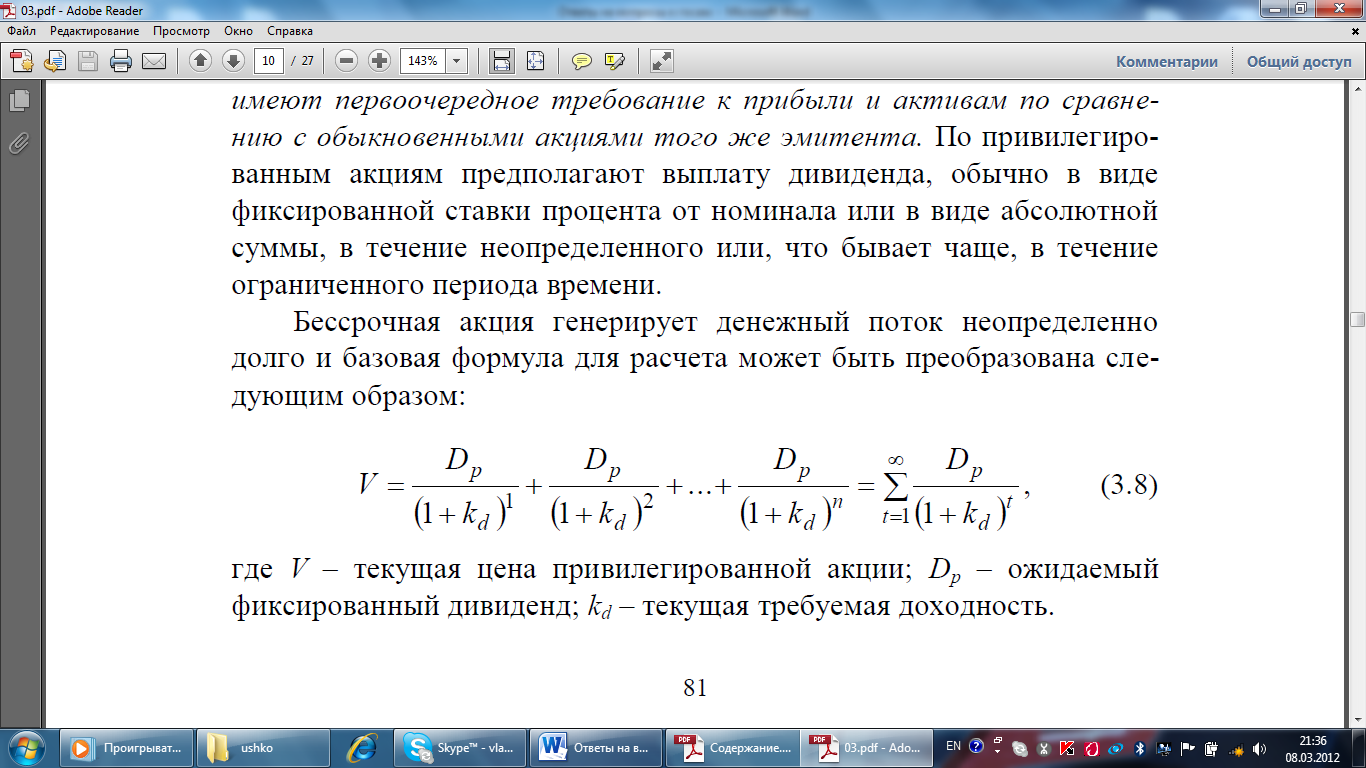

Приведенная стоимость акции с фиксированной процентной выплатой дивидендов будет иметь вид:

где V – текущая цена акции; Dp – ожидаемый фиксированный дивиденд; kd – текущая требуемая доходность.

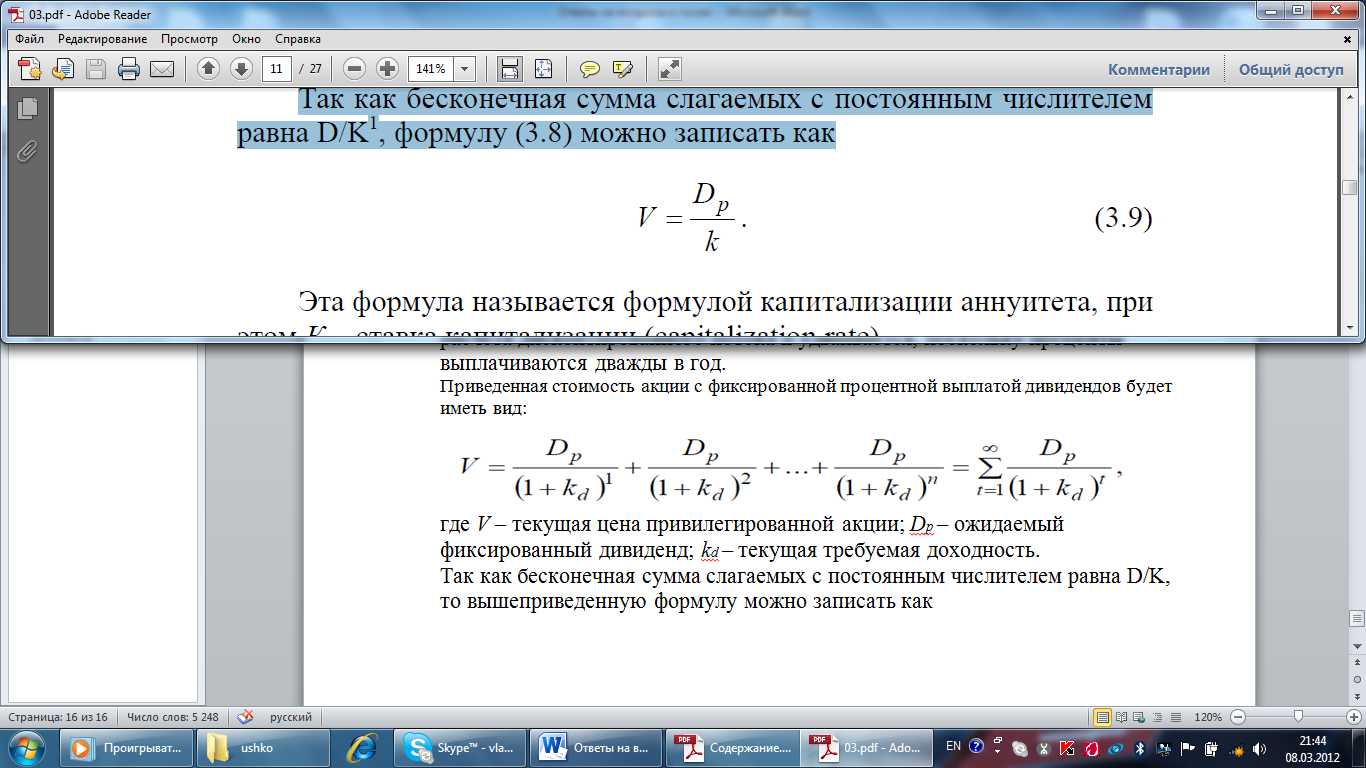

Так как бесконечная сумма слагаемых с постоянным числителем равна D/K, то вышеприведенную формулу можно записать как

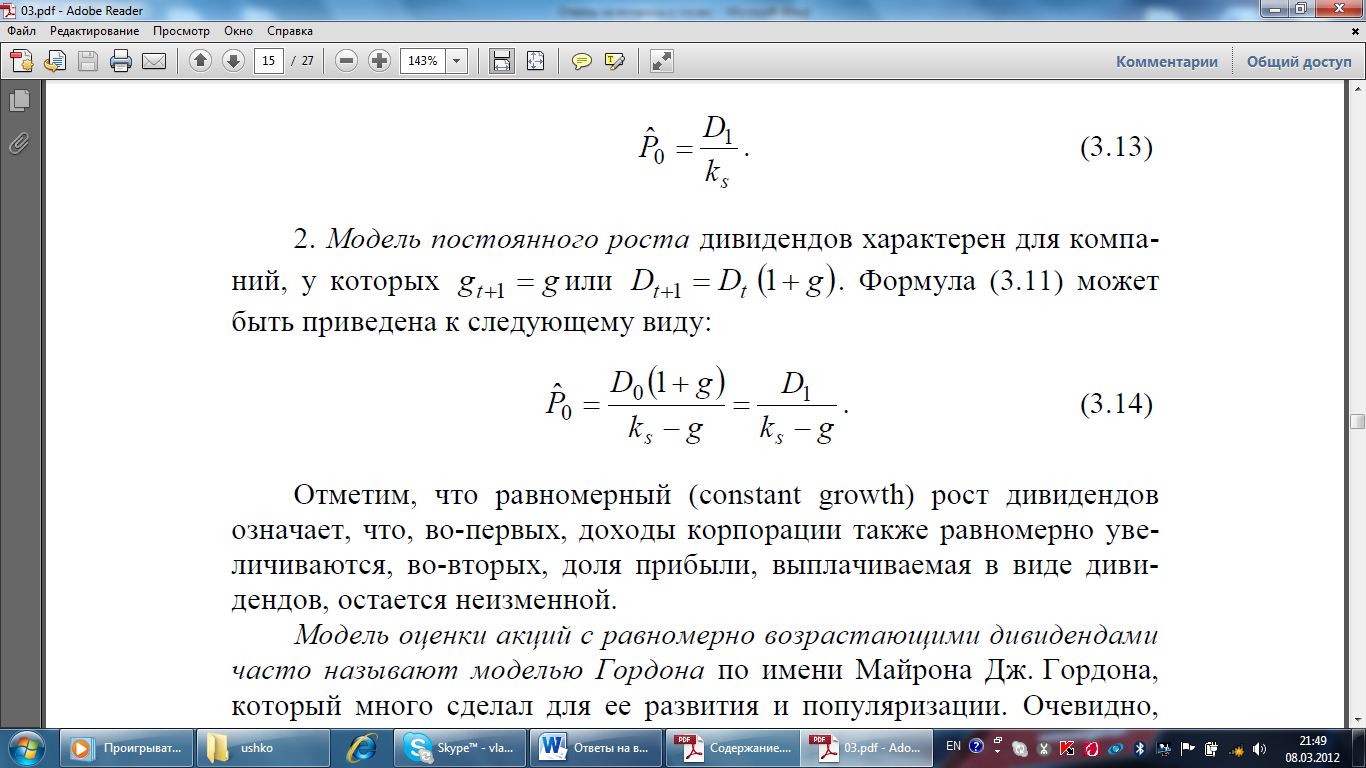

В случае, когда дивиденды компании ежегодно увеличиваются на постоянный процент g по отношению к предыдущему году, то формула будет иметь вид:

Где P0 – текущая цена акции, D0 – ожидаемый дивиденд в период времени 0, D1 – ожидаемый дивиденд в период времени 1, ks – текущая требуемая доходность.

Модель оценки доходности активов у. Шарпа, ее эмпирическая проверка, современное состояние и значение.

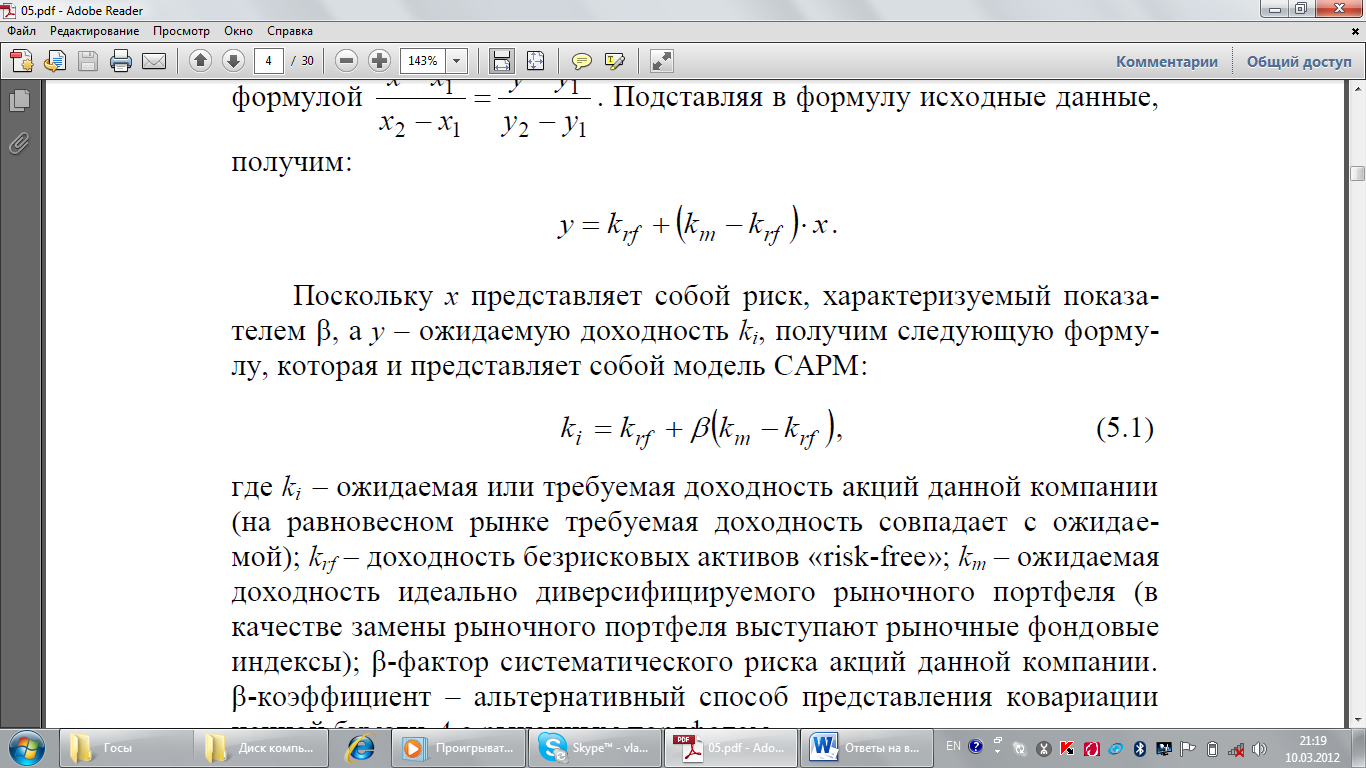

Модель оценки доходности финансовых активов (САРМ) является фундаментальной теорией корпоративных финансов, поскольку она устанавливает и описывает взаимосвязь между рыночным риском и требуемой доходностью.

где ki – ожидаемая или требуемая доходность акций данной компании; krf – доходность безрисковых активов «risk-free»; km – ожидаемая доходность идеально диверсифицируемого рыночного портфеля (в качестве замены рыночного портфеля выступают рыночные фондовые индексы); β-фактор систематического риска акций данной компании. Фактор β показывает, как реагирует курс ценной бумаги на рыночные силы: чем более отзывчив курс ценной бумаги на изменение рынка, тем выше фактор β для этой ценной бумаги и наоборот. Следовательно, β-коэффициент измеряет чувствительность данной акции по сравнению со средней акцией или рынком.

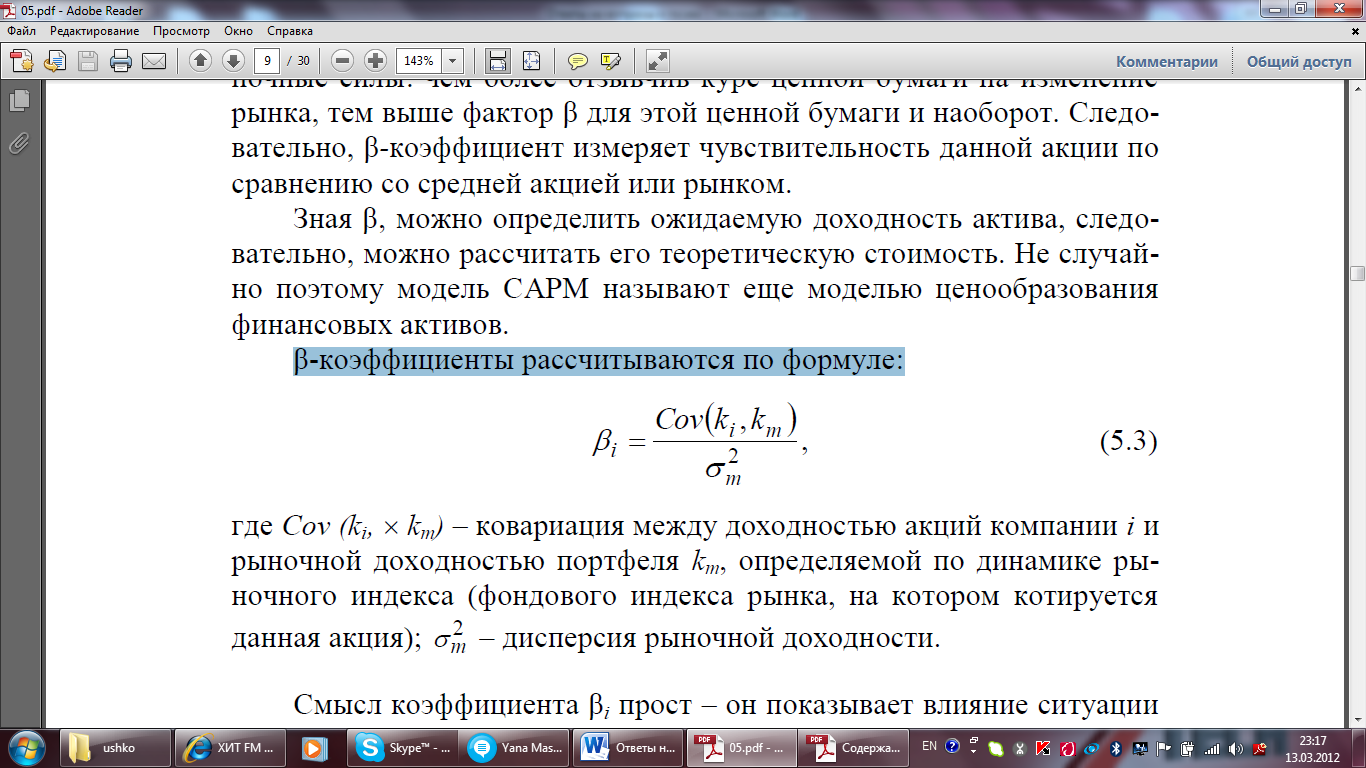

β-коэффициенты рассчитываются по формуле:

где Cov (ki , km) – ковариация между доходностью акций компании i и рыночной доходностью портфеля km, определяемой по динамике рыночного индекса (фондового индекса рынка, на котором котируется данная акция); – дисперсия рыночной доходности σ2m

β = 1 означает, что акции данной компании имеют среднюю степень риска, сложившуюся на рынке в целом. Следовательно, с изменением рынка вверх или вниз, характеристики акции меняются в том же направлении на величину динамики индекса;

β < 1 означает, что ценные бумаги данной компании менее рискованны, чем в среднем на рынке. Они обладают меньшей изменчивостью, чем рыночный индекс и называются «оборонительными» акциями. Портфель, состоящий из таких акций, будет иметь риск меньший по сравнению со средней акцией.

β >1 означает, что ценные бумаги данной компании более рискованны, чем в среднем на рынке. Доходность таких акций высокочувствительна к систематическому риску, следовательно, вознаграждение за риск в такой компании должно расти быстрее, чем у других. Такие акции обладают большей изменчивостью, чем рыночный индекс и носят название «агрессивные» акции. Портфель, состоящий из таких акций, обладает большим риском, чем рыночный портфель.

Модель САРМ является моделью эффективного рынка (ЕМН), т. е. предполагается, что финансовые рынки совершенны и обеспечивают инвесторов всей полнотой информации, дающей возможность единообразно оценивать доходность и риск каждого актива. Иначе говоря, рынки капиталов устроены таким образом, что получение сверхдоходов из-за информационных асимметрий исключено и, следовательно, различия в ожидаемых значениях доходности определяются только различиями в степени риска. Модель декларирует, что на конкурентных рынках капитала в состоянии равновесия премия за риск инвестирования в актив находится в прямой зависимости от чувствительности этого актива к движению рынка или от β.

Проверки уравнения САРМ на фактическом материале подтвердили наличие тесной прямой связи между фактической доходностью и систематическим риском. Тем не менее, наклон линии, отражающей эту зависимость, как правило, меньше наклона, предсказываемого САРМ

Исходная модель САРМ предполагает характеристику ценных бумаг только в терминах риска – доходности. Другие параметры, например, ликвидность акции, объявляются менее значимыми и не принимаются в расчет Но на рынке полно ценных бумаг с одинаковыми β-коэффициентами, но разными ликвидностями и ожидаемыми доходностями. На этом основании некоторые исследователи утверждают, что расчет доходности ценной бумаги должен строиться как с учетом предельного вклада ценной бумаги в риск эффективного портфеля, так и с учетом предельного вклада бумаги в ликвидность эффективного портфеля. САРМ в таком контексте признается неточной и ограниченной в применении.