vk.com/club152685050 | vk.com/id446425943

1.Ценообразование на мировом рынке нефти

1.1 Эволюция механизма ценообразования

Рынок нефти и нефтепродуктов напрямую зависит от влияния много факторов. Нефтяное ценообразование реагирует на значимые события, как политического, так и экономического характера. Это результат изменений, происходящих в системе международных экономических отношений и в структуре функционирования самого нефтяного рынка, где господствующую роль продолжают играть спрос и предложение.

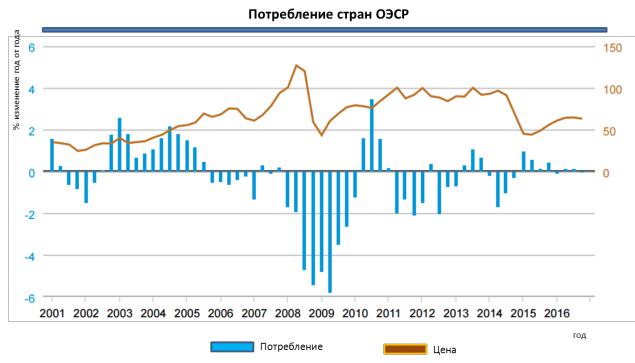

График № 1 построен по данным EIA Short Term Energy Outlook, Thomson Reuters.

Спрос стран Организации Экономического Сотрудничества и Развития – данные страны больше потребляют нефти во время снижения цен на нее.

Факт, который представлен на графике №1.

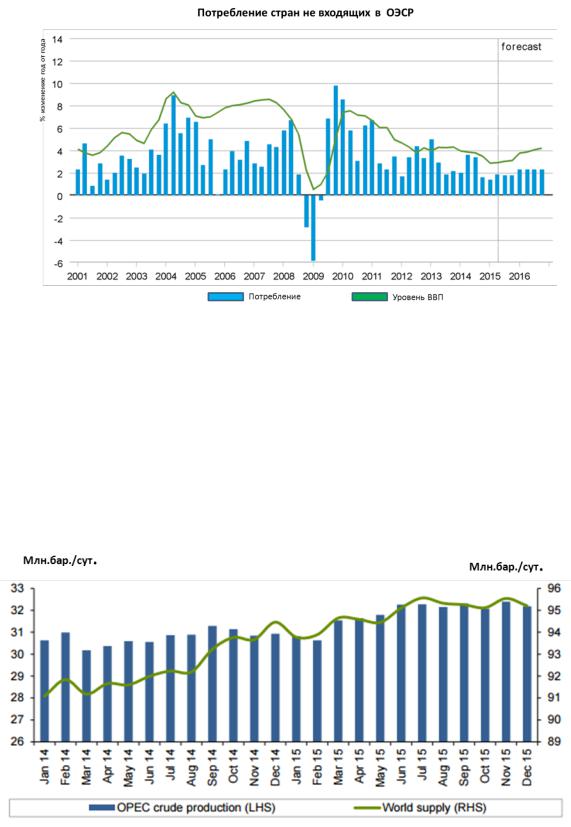

В странах, не входящих в вышеуказанную организацию, наблюдается, что общий процент экономического роста имеет сильное влияние на их

4

vk.com/club152685050 | vk.com/id446425943

потребление нефти (график №2). В 2009 г. при общем уровне развития

около 0,6 % потребление энергии упало на 6% по сравнению с 2008г.

График № 2 построен по данным Энергетической информационной администрации

2015 и IHS Global Insight.

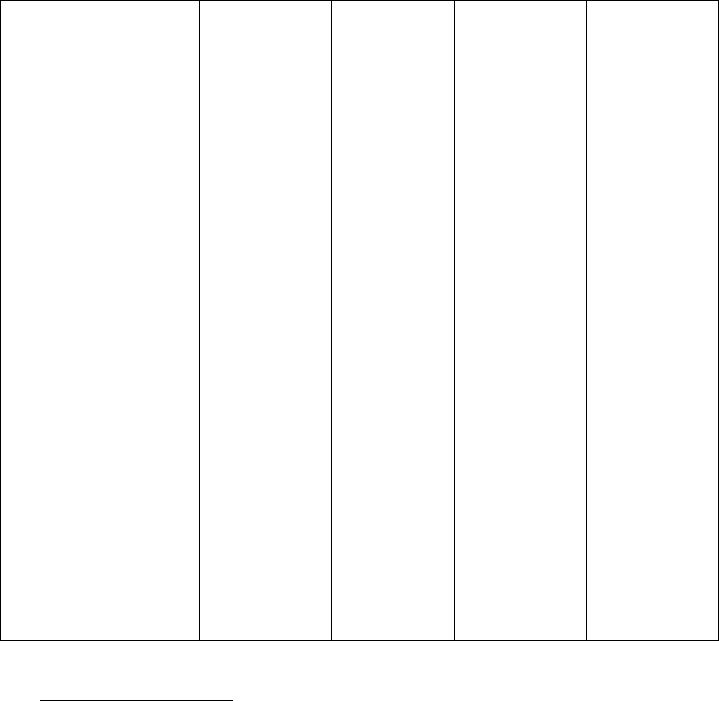

За последний год уровень предложения нефти в мире обсуждается внутри важнейших организаций нетто-экспортеров нефти. Как наблюдается, за последние годы добыча нефти внутри ОПЕК увеличивается (график №3).

Однако, несмотря на низкие цены на нефть в начале 2015г., организация стран экспортеров нефти решила не увеличивать квоту для стран-членов.

5

vk.com/club152685050 | vk.com/id446425943

График № 3 построен по данным ОПЕК 2016 г.

Анализируя тенденцию развития мирового энергетического рынка,

можно выделить четыре этапа механизма ценообразования нефти: 1) до

1947 г.; 2) с 1947 по 1971 г.; 3) с 1971 по 1986 г.; 4) 19862015 гг.

Период |

|

До 1947 |

|

1947-1971 |

1971-1986 |

1986-по настоящее |

|||

|

|

|

|

|

|

|

|

время |

|

|

|

|

|

|

|

||||

Принцип ценообразования |

Картельный |

Картельный |

Картельный |

Конкурентный |

|

||||

|

|

|

|

|

|

|

|

|

|

Кто устанавливает цену |

МНК |

|

МНК |

|

ОПЕК |

|

Биржа |

|

|

|

|

|

|

|

|

|

|

|

|

Число |

участников |

7 |

|

7 |

|

13 |

|

Множество |

|

ценообразования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Характер преимущественной |

Горизонтальная |

Горизонтальная |

Вертикальная |

Вертикальная |

+ |

||||

конкуренции |

|

|

|

|

|

|

|

горизонтальная |

|

|

|

|

|

|

|||||

Динамика спроса |

Устойчивый рост |

Устойчивый |

Рост/снижение |

Замедленный рост |

|||||

|

|

|

|

рост |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Динамика |

издержек |

Снижение |

|

Снижение |

Рост (природный)/ |

Снижение (НТП) |

|

||

(основной фактор динамики) |

(природный) |

(природный) |

снижение (НТП) |

|

|

||||

|

|

|

|

|

|

|

|

|

|

Маркерные сорта |

Западная |

|

Западная |

|

Легкая |

|

Западная |

|

|

|

|

техасская |

|

техасская, |

аравийская, |

техасская, Брент, |

|||

|

|

|

|

Легкая |

|

Западная |

|

Дубай |

|

|

|

|

|

аравийская |

техасская |

|

|

||

|

|

|

|

|

|

|

|

|

|

Динамика и |

уровни цен |

Без |

особых |

Без |

особых |

Рост с 2 до 40 (к |

Колебание |

в |

|

(долл./бар., в текущих ценах) |

изменений, |

около |

изменений, |

1841), |

снижение |

пределах 15-20 (до |

|||

|

|

2 |

|

около 2 |

|

до 30 (к 1985), |

1997), снижение |

||

|

|

|

|

|

|

падение |

до 10 |

до 10 (до 1999), |

|

|

|

|

|

|

|

(1986) |

|

рост до 25 (1999) |

|

|

|

|

|

|

|

||||

Доминирующие цены |

Трансфертные, |

Трансфертные, |

Рыночные, |

Рыночные, |

|

||||

|

|

справочные, |

справочные, |

справочные, |

трансфертные. |

|

|||

|

|

рыночные |

|

рыночные |

трансфертные |

|

|

||

Таблица № 1 Эволюция механизма ценообразования на мировом рынке нефти2

2 Лев, Михаил Юрьевич: Ценообразование , 2008. С. 654.

6

vk.com/club152685050 | vk.com/id446425943

Первый этап до 1947 года – этап главенства международного нефтяного картеля.

Рынок был фактически монополизирован вертикально интегрированными компаниями Международного нефтяного картеля

(МНК). МНК состоял из семи крупнейших международных нефтяных компаний («Семи сестер» - Exxon, Mobil, Galf, Texaco, Standard Oil of California – все американские, British Petroleum – английская, RoyalDutch/Shell – англо - голландская; ряд исследователей полагает, что Международный нефтяной картель состоял из восьми компаний, включая также французскую – Compani Franzes du Petrol). Компании контролировали около 90% рынка на всех этапах производственного процесса. Цены на нефть также устанавливались преимущественно этими компаниями,

поскольку на долю свободного рынка независимых производителей приходилось всего около 5%. МНК в интересах потребителей удерживали цены на устойчиво низком уровне около 1,5 – 3 долл. за баррель.

Доминировали трансфертные (внутримонопольные) цены,

использовавшиеся вертикально интегрированными международными нефтяными компаниями для минимизации своих налоговых отчислений по месту добычи нефти. Также имели место справочные цены, применявшиеся для расчета налоговых отчислений в бюджеты тех развивающихся стран,

где международные нефтяные компании являлись концессионерами, и

рыночные цены, которые применялись на том сегменте рынка, где работали действительно независимые субъекты. При этом доминировали долгосрочные сделки с реальным товаром, которые определяли как объемы торговли, так и уровень цен. До 1947 г. цена нефти CIF (CIF — cost, insurance, freight) в любом месте земного шара определялась на основе цены

FOB (FOB — free on board) в Мексиканском заливе плюс стоимость

7

vk.com/club152685050 | vk.com/id446425943

доставки, которая включала фрахт танкера, залив-слив нефти, страховку,

таможенную очистку и т.д. При этом не имело никакого значения, где фактически добывалась нефть.

Второй этап С 1947 по 1971 гг. – Международный Нефтяной Принцип.

На втором этапе доминирует такой же «ценообразующий» картель, что и на первом. В 1947 г. система расчета цен изменилась. Это было вызвано увеличением роли стран Персидского залива в мировой нефтедобыче, а

также необходимостью восстановления экономики стран Западной Европы после второй мировой войны (“план Маршалла”). Согласно новым правилам цена на нефть рассчитывалась, как если бы она доставлялась уже из двух точек — Мексиканского или Персидского заливов. При этом цена

FOB по-прежнему определялась в Мексиканском заливе, различались лишь затраты на поставку. Ясно, что новая система привела к появлению мест, где обе цены совпадали. Первоначально такая точка находилась в Средиземном море, затем, по мере снижения цен FOB в Персидском заливе, она сместилась на Восточное побережье США, а в 1949 г. единой базой для расчета цен на нефть стал Нью-Йорк. C 1947 г. по 1971 г. номинальная цена

WTI выросла с 1,87 долл. до 3,56 за баррель (см. рисунок 1), а реальная колебалась около 10 долл. за баррель в ценах 1999 г. Во многом именно эта стабильность способствовала экономическому росту в США и Западной Европе, который, в свою очередь, сопровождался ежегодным семипроцентным ростом спроса на нефть.3

Третий этап С 1971 – 1986 гг. - этап резкого роста влияния ОПЕК на мировом рынке нефти.

В сентябре 1960 г. была создана международная Организация стран-

экспортеров нефти (ОПЕК). Картель состоял из 13 государств ОПЕК

3 Миркина Я.М, статья «Кто определяет цены на нефть?», Журнал экономическая политика ,Москва 2013 г. Страница 2.

8

vk.com/club152685050 | vk.com/id446425943

(Саудовская Аравия, Кувейт, Иран, Ирак, Объединенные Арабские Эмираты, Катар – Ближний и Средний Восток; Алжир, Ливия, Нигерия,

Габон – Африка; Венесуэла, Эквадор – Южная Америка; Индонезия – Юго-

Восточная Азия). Быстрое укрепление лидирующей роли ОПЕК в мировом экспорте нефти создало предпосылки для пересмотра действовавших концессионных соглашений арабских стран с нефтяными компаниями относительно справочных цен и распределения прибыли. Кроме того,

важным фактором стал отказ от фиксированного курса доллара США и последующее ослабление американской валюты. Длительные переговоры ничего не дали, и в октябре 1971 г. ОПЕК начался процесс национализации активов МНК, который фактически завершился к концу 1973 г. С переходом к странам ОПЕК контроля над ресурсами и добычей у них появилась возможность определять цены на нефть. Компании МНК потеряли возможность влиять на конъюнктуру рынка со стороны предложения,

однако сохранили контроль над транспортировкой, переработкой и сбытом.

Действия ОПЕК зачастую приводили к существенному дисбалансу спроса. Так, нефтяное эмбарго в 1973 г. и иранская революция 1979 г.

привели к дефициту нефти, а увеличение добычи нефти Саудовской Аравией в 1986 г. — к избыточному предложению. Соответственно резко возросла волатильность цен на нефть: они вырастали с 4 до 10 долл. за баррель в 1973 г., с 16 до 40 долл. в 1979—1980 гг. и падали с 30 до 13 долл.

в 1985—1986 гг. Шокирующие скачки цен привели к сокращению ежегодных темпов роста спроса с 7% (до 1973 г.) до примерно 1% (после

1973 г.). Существенно изменилась сама структура торговли нефтью — продолжилось сокращение операций на основе долгосрочных контрактов по отпускным ценам, цены начали устанавливаться на базе краткосрочных и спот контрактов. При этом их доля в общем объеме торгов выросла с 8% в

начале 70-х годов до 50% в середине 80-х.

9

vk.com/club152685050 | vk.com/id446425943

Четвертый этап С 1986 по настоящее время - некоторое ослабление влияния ОПЕК в условиях появления других крупных независимых экспортеров и роста масштабов биржевой торговли и сделок с «бумажной нефтью».

С 1986 г. картельный принцип ценообразования – назначение цен ограниченной группой игроков по своему усмотрению – уступил место бирже, где цены устанавливаются в результате конкурентной борьбы двух противоборствующих групп огромного числа игроков по жестко регламентированной и прозрачной процедуре. Они отражают в каждый момент времени текущий баланс спроса и предложения с поправкой на систему сиюминутных конъюнктурных факторов экономического и политического характера, учитывающих многочисленные риски изменения ситуации на рынке нефти. Только с 1986 г. начал реально действовать конкурентный принцип ценообразования за счет появления инструментов биржевой торговли и увеличения числа субъектов предпринимательской деятельности на рынке сверх критических параметров, т.е. многократно превысив количество игроков, хотя бы теоретически подлежащих

(возможных) для картелизации. Изменилось число участников ценообразования (множество участников процесса ценообразования на бирже).

Четвертый этап принципиально отличается от первых трех тем, что монопольное ценообразование уступило место рыночному. На этом этапе ОПЕК больше не устанавливает цены непосредственно, как это было в 70-

х годах, однако по-прежнему является важнейшим игроком на мировом рынке нефти. Позиции картеля обеспечены качественными и количественными показателями его ресурсной базы. Так на долю ОПЕК приходится около 78% мировых запасов нефти и 42% добычи. Кроме того,

себестоимость добычи одного барреля нефти в странах Персидского

10

vk.com/club152685050 | vk.com/id446425943

залива составляет всего 0,5-2 долл. (на Северном море — около 10-12

долл.; в России до девальвации рубля — 7-8 долл., после — 3-5 долл.).

Во многом изменение принципов ценообразования обусловлено появлением и развитием биржевой торговли. Так на Нью-Йоркской товарной бирже (NYMEX) в 1986 г., незадолго до начала “ценовой войны”,

началась торговля фьючерсами на сырую нефть. Двумя годами позже контракты на сырую нефть были введены на Лондонской международной нефтяной бирже (LIPE), а затем и на Сингапурской товарной бирже

(SIMEX). Благодаря переходу к конкурентному ценообразованию, цены на нефть до 2000 г. хотя и оставались чрезвычайно волатильными на краткосрочных интервалах, в среднем колебались в диапазоне 15—20

долл. за баррель.

2. Факторы, влияющие на ценообразование нефти.

График № 3 построен по ОПЕК 2016 г.

11