4. Економічний зміст, функції і види цін.

Ціна — це грошовий вираз вартості товару.

За своєю економічною суттю ціна відображає суспільно необхідні витрати праці, пов'язані з виробництвом та реалізацією продукції. Проте ціна не с абсолютно точним вимірником витрат праці, а лише побічно відображає їх рівень і динаміку.

У ринковій економіці ціна виконує наступні функції:

1. Обліково-вимірювальну: ціна служить засобом вимірювання суспільно необхідних витрат на виробництво і реалізацію продукції.

2. Стимулюючу: ціна сприяє підвищенню ефективності господарювання, оновленню асортименту і т.п.

3. Розподільчу: ціна виступає засобом розподілу прибутку між різними галузями, в тому числі між споживачами і виробниками.

4. Регулюючу: ціна забезпечує збалансованість між виробництвом і споживанням, між попитом і пропозицією.

Види цін:

- світові ціни — ціни, за якими продукція реалізуються на міжнародному ринку;

- гуртові ціни - ціни, за якими продукція реалізується підприємством

великими партіями;

- закупівельні ціни - ціни, за якими сільськогосподарські та інші виробники продають свою продукцію для подальшої переробки і реалізації;

- тарифи на перевезення і на надання платних послуг — плата за

перевезення вантажів і пасажирів, оплата послуг побутового, банківського та

ін. обслуговування;

- роздрібні ціни - ціни, за якими продукція реалізується споживачам через заклади торгівлі.

За способом встановлення і регулювання ціни поділяються на:

- вільні ціни і тарифи;

- договірні ціни і тарифи;

- державні фіксовані і регульовані ціни і тарифи.

Вільні ціни і тарифи встановлюються підприємством самостійно з врахуванням попиту і пропозиції на всі види товарів і послуг, за винятком тих, на які розповсюджуються державне регулювання.

Договірні ціни встановлюються за домовленістю між продавцем та покупцем товару і змінюються за їх взаємною згодою.

Державні фіксовані та регульовані ціни встановлюються на:

- ресурси, від яких залежить загальний рівень цін продукції, що має вирішальне соціальне значення;

- продукцію підприємств, що займають монопольне становище на ринку.

Регулювання цін і товарів з боку держави відбувається шляхом встановлення фіксованих цін і тарифів, граничних цін і тарифів або граничних відхилень від фіксованих цін і тарифів.

При цьому враховується середньогалузева собівартість відповідних товарів і встановлюється мінімальний рівень рентабельності продукції або розмір дотацій з бюджету.

5. Складові елементи ціни. Методи ціноутворення на продукцію підприємства

Будь яка ціна складається з окремих елементів. До них належать:

1. собівартість:

2. прибуток;

3. податок на додану вартість (ПДВ);

4. акцизний збір;

5. надбавки постачальницько-збутових організацій;

6. торгівельні надбавки (знижки).

Перші два складові елементи вважаються обов'язковими для всіх цін, інші - ні.

Собівартість є основою будь-якої ціни. Вона регламентує нижню межу ціни. При розрахунках використовується собівартість, визначена у формі калькуляції.

Величина прибутку в ціні продукції може бути визначена наступними методами:

- залишковим методом для товарів з вільними цінами: як різниця між гуртовою ціною підприємства і собівартістю;

- нормативним методом для регульованих цін:

п = рн*с,

де Рн нормативна рентабельність, %.

Сума собівартості та прибутку складає гуртову ціну підприємства.

Сума собівартості, прибутку, ПДВ, акцизного збору та надбавок постачальницько-збутових організацій утворює гуртову ціну реалізації, за якою продукція реалізується великими партіями.

Податок на додану вартість є частиною новоствореної вартості, яка сплачується у держбюджет на кожному етапі виробництва продукції чи надання послуг в процентах від оборот)' з реалізації. Він встановлюється для переважної більшості товарів.

Акцизний збір - це непрямий податок, який встановлюється на окремі високорентабельні або монопольні товари у відсотках до обороту або у фіксованій сумі з одиниці реалізованої продукції за єдиними для всієї України ставками. Встановлюється для наступних товарів: алкогольні напої, тютюнові вироби, кава і шоколад, ікра і делікатесна риба, ювелірні і хутрові вироби, легкові автомобілі, кришталь, килими, відеотехніка і телевізори.

Надбавки постачальницько-збутових організацій включають їх витрати і прибуток.

Сума гуртової ціни реалізації та торгівельних надбавок складає роздрібну ціну.

Торгівельні надбавки покривають витрати і формують прибуток торгівельних організацій.

Методи ціноутворення. 1. Метод "середні витрати +прибуток"

Ц=С + П, де С- середні витрати (собівартість);

П - прибуток, величина якого встановлюється самостійно підприємством або обмежується державою граничним рівнем рентабельності.

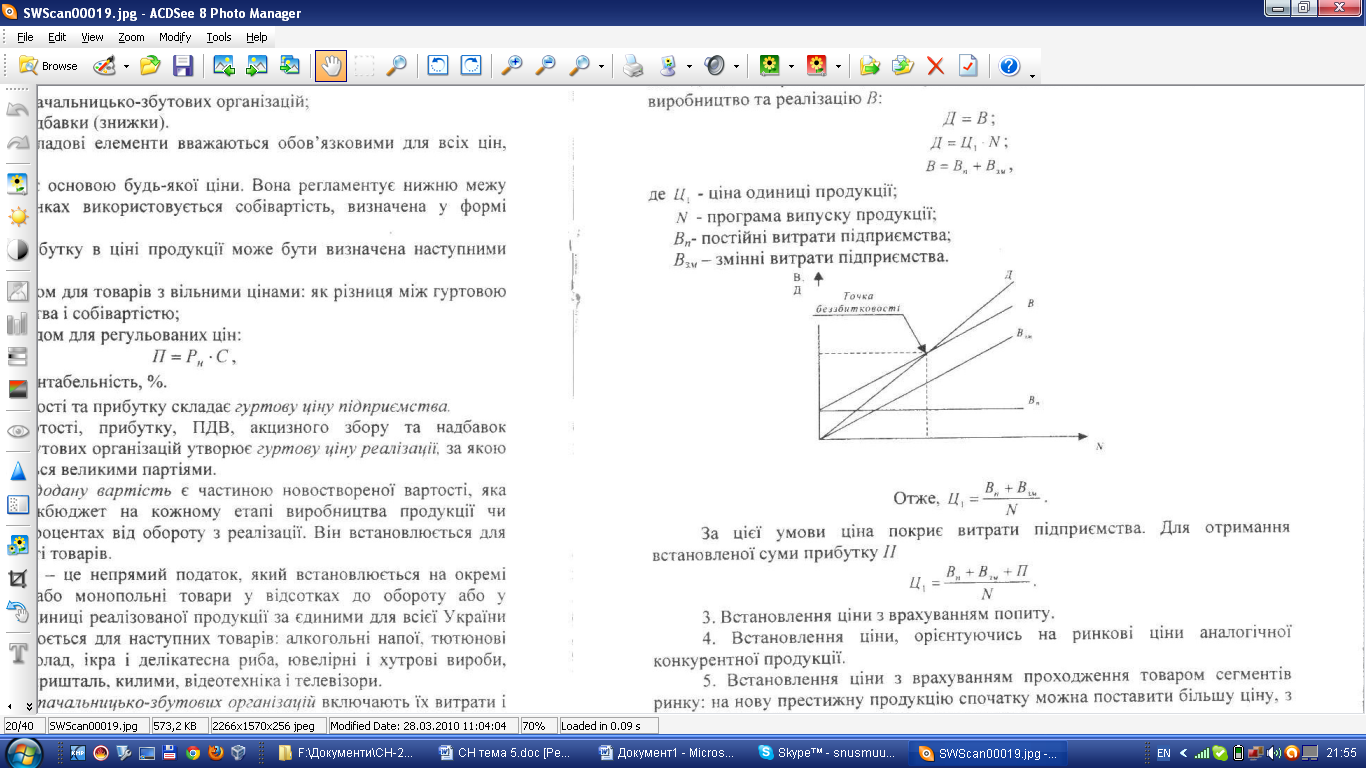

2. На основі аналізу беззбитковості роботи підприємства, тобто точки, в якій дохід підприємства Д від реалізації продукції рівний витратам на її виробництво та реалізацію В:

Д = В;

Д = Ц1 *N;

В = Вп + Взм;

де Ц1 - ціна одиниці продукції; N - програма випуску продукції; Вп- постійні витрати підприємства; Взм - змінні витрати підприємства.

Отже, Ц1 = (Вп + Взм )/N

За цієї умови ціна покриє витрати підприємства. Для отримання встановленої суми прибутку П

Ц1 = (Вп + Взм + П)/N

3. Встановлення ціни з врахуванням попиту.

4. Встановлення ціни, орієнтуючись на ринкові ціни аналогічної конкурентної продукції.

5. Встановлення ціни з врахуванням проходження товаром сегментів ринку: на нову престижну продукцію спочатку можна поставити більшу ціну, з розширенням збуту продукції ціна зменшується.

6. Встановлення ціни в ході торгів (на біржах).

7. Метод швидкого повернення витрат: встановлення невисокої ціни в розрахунку на масовий збут.

8. Встановлення цін зі знижками - за дострокову оплату, за велику партію купівлі і т.д.