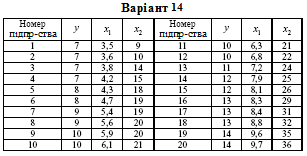

Індивідуальні завдання

Задача 4. Система економетричних рівнянь

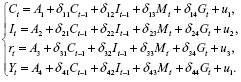

Задана система економетричних рівнянь (№ варіанта).

Потрібно:

1. Застосувавши необхідну і достатню умови ідентифікації, визначити, чи ідентифіковане кожне рівняння моделі.

2. Визначити метод оцінки параметрів моделі.

3. Записати в загальному вигляді приведену форму моделі.

Розв’язування.

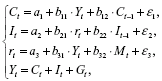

Вивчається модель виду:

де Ct – витрати на споживання в період t, Yt – сукупний дохід у період t, It – інвестиції в період t, rt – процентна ставка в період t, Mt – грошова маса в період t, Gt – державні витрати в період t, Ct-1 – витрати на споживання в період t-1, It-1 – інвестиції в період t-1.

Перше рівняння – це функція споживання, друге рівняння – це функція інвестицій, третє рівняння – це функція грошового ринку, четверте рівняння – це тотожність доходу.

Модель є системою одночасних рівнянь. Перевіримо кожне рівняння на ідентифікацію.

Модель включає чотири ендогенні змінні (Ct, Yt, It, rt) і чотири визначені (дві екзогенні - Mt, Gt і дві лагові змінні - Ct-1, It-1).

Перевіримо необхідну умову ідентифікації для кожного рівняння моделі.

Перше рівняння:

![]()

Це рівняння містить дві ендогенні змінні Ct, Yt і одну визначену змінну Ct-1. Таким чином, H=2, D=4-1=3, тобто виконується умова D+1>H. Рівняння зверхідентифіковане.

Друге рівняння:

![]()

Воно включає дві ендогенні змінні It, rt і одну екзогенну змінну It-1. Виконується умова D+1=3+1>H=2. Рівняння зверхідентифіковане.

Третє рівняння:

![]()

Воно включає дві ендогенні змінні Yt, rt і одну екзогенну змінну Mt. Виконується умова D+1=3+1>H=2. Рівняння зверхідентифіковане.

Четверте рівняння:

![]()

Воно є тотожністю, параметри якого відомі. Необхідності в ідентифікації немає.

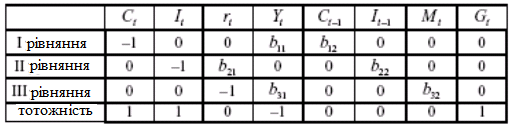

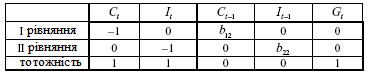

Перевіримо для кожного рівняння достатню умову ідентифікації. Для цього складемо матрицю із коефіцієнтів при змінних моделі (табл. 4.1).

Таблиця 4.1.

Відповідно до достатньої умови ідентифікації ранг матриці коефіцієнтів при змінних, які не входять в досліджуване рівняння, повинен дорівнювати числу ендогенних змінних без одного.

Перше рівняння. Матриця коефіцієнтів при змінних, які не входять у рівняння, має вигляд:

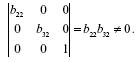

Ранг даної матриці дорівнює трьом, оскільки визначник квадратної підматриці 33 не дорівнює нулю:

Достатня умова ідентифікації для першого рівняння виконується.

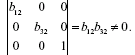

Друге рівняння. Матриця коефіцієнтів при змінних, які не входять у друге рівняння, має вигляд:

Ранг даної матриці дорівнює трьом, оскільки визначник квадратної підматриці 33 не дорівнює нулю:

Достатня умова ідентифікації для другого рівняння виконується.

Третє рівняння. Матриця коефіцієнтів при змінних, які не входять у третє рівняння, має вигляд:

Ранг даної матриці дорівнює трьом, оскільки визначник квадратної підматриці 33 не дорівнює нулю:

Достатня умова ідентифікації для третього рівняння виконується.

Таким чином, всі рівняння моделі зверхідентифіковані.

Приведена форма моделі в загальному вигляді така: