Стратегии в отношении клиентов

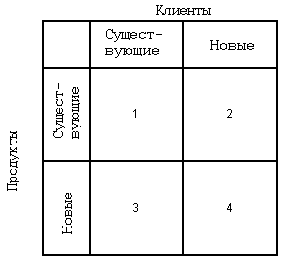

Стратегический подход к клиентуре применительно к продуктам можно наглядно представить в виде следующей матрицы (рис. 2).

Рис. 2. Матрица «продукты/клиенты»

Сущность этих стратегий состоит в следующем:

1 — «Более глубокое проникновение на рынок»: применяется стратегия консолидации, то есть речь идет о том, чтобы увеличить рост продаж существующим клиентам существующих продуктов.

2 — «Расширение границ рынка»: применяется стратегия роста, то есть привлекаются новые сегменты клиентуры для потребления существующих продуктов.

3 — «Разработка продукта»: применяется стратегия «упрочения доверия», то есть в данный филиал для большего привлечения клиентов в данный филиале необходимо выяснять их потребности и исходя из этого предлагать им новые продукты.

4 — «Диверсификация»: используется стратегия дифференциации, то есть предложение новых продуктов новым рыночным сегментам.

Из каждого квадранта матрицы можно выявить рыночные возможности с различной степенью значимости (одни более предпочтительны по отношению к другим), которые, естественно, должны быть сопоставлены с общими стратегиями всего банка.

Таким образом, с помощью этой матрицы оцениваются те возможности, которые предоставляются рынком. Анализ ее также позволяет выявить и опасности, негативные тенденции на рынке.

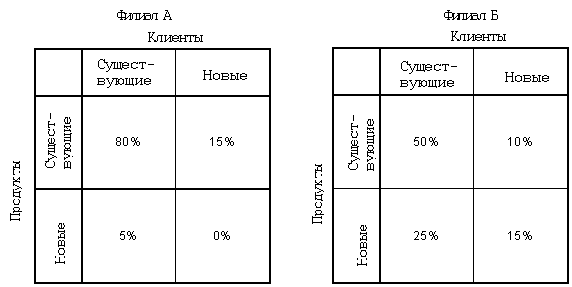

Из полученных результатов видно, в каком положении находится тот или иной филиал. Наглядно это можно показать на примере двух филиалов-конкурентов, при этом первый уже работает определенный период времени на рынке, а второй — только приступил к работе (рис. 3).

Рис. 3. Пример матрицы «продукты/клиенты»

Из примера следует, что удельный вес новых продуктов для филиала Б составляет 40%, в то время как для филиала А — только 5%. Можно сделать вывод, что филиал А уже закрепился на рынке и на данный момент ему достаточно работать на освоенном сегменте с определенной гаммой продуктов; филиалу же Б для завоевания прочного места на рынке требуется заниматься внедрением новых банковских продуктов. Каковы же должны быть действия рассматриваемого филиала? Для этого необходимо рассмотреть следующие вопросы:

Что нужно предпринять для «приобретения» новой клиентуры?

Каков предполагаемый размер ротации клиентов (существующие клиенты минус потерянные клиенты плюс привлеченные клиенты)?

Какова доля новых продуктов для категории «существующие клиенты»?

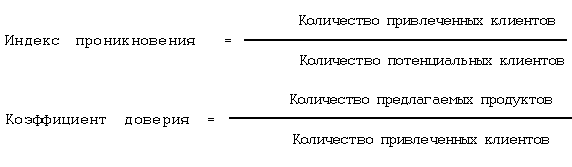

Определившись, где находится рассматриваемый нами филиал по отношению к конкурентам, следует решить, куда направлять свои усилия. Для наглядности приведем пример по филиалу А (табл. 3), при этом в качестве рыночных сегментов возьмем частных (индивидуальных) предпринимателей, лиц свободных профессий и частных лиц — пенсионеров (все цифры условные).

Таблица 3

Расчет индекса проникновения и коэффициента доверия

Сегменты клиентуры |

Оценка |

||||

Количество потенциальных клиентов, чел. |

Количество привлеченных клиентов, чел. |

Количество предложенных продуктов |

Индекс проникновения, % |

Коэффициент доверия, % |

|

Коммерсанты (торговцы) |

250 |

50 |

115 |

20 |

2,03 |

Лица свободных профессий |

400 |

100 |

110 |

25 |

1,10 |

Пенсионеры и домохозяйки |

800 |

400 |

470 |

50 |

1,175 |

Примечание.

Исходя из приведенных данных рассмотрим, какие стратегии должен реализовывать рассматриваемый нами филиал:

а) квадрант «новые продукты — новые клиенты» — упор необходимо сделать на коммерсантов; поскольку филиалом А привлечено только 20% лиц этой категории, нужно рассмотреть, какие новые продукты следует им предложить, и определить затем стратегию «нападения»;

б) квадрант «новые продукты — существующие клиенты» представляет наиболее острую проблему, поскольку клиенты настроены на удовлетворение своих потребностей в продуктах других банков или небанковских учреждений. В данном случае следует рассмотреть как лиц свободных профессий, так и пенсионеров и домохозяек, поскольку они меньше всего потребляют предлагаемые филиалом А продукты (это хорошо показывает так называемый коэффициент доверия). Таким образом, стратегия нашего филиала состоит в определении новых продуктов, наиболее подходящих для «атаки»; в данном случае речь идет о внутренней стратегии, поскольку она направлена на развитие филиала.

Что касается ситуации вокруг филиала Б, то возможное поле его деятельности лежит в области существующих продуктов, так как данная деятельность этого конкурента кажется несколько даже парализованной ввиду того, что он слишком увлекся новыми продуктами. То есть необходимо проанализировать, какие из существующих продуктов можно было бы обновить как для консолидации уже существующей клиентуры, так и для привлечения новой.

На наш взгляд, следует применять также следующие стратегии в отношении клиентуры: качественного обновления, кроссированния продаж, завоевания большего доверия, «проталкивания» и «вытягивания» в отношении целевых сегментов. Рассмотрим подробнее каждую стратегию.

Стратегия качественного обновления. Данная стратегия состоит в содействии максимальному потреблению продуктов уже привлеченными клиентами, что соответствует первому квадранту вышеуказанной матрицы. Речь идет о качественном обновлении предлагаемых продуктов с целью более полного удовлетворения запросов потребителей. В качестве примеров можно привести ускорение осуществления банковских переводов, содействие целевому использованию предоставленного кредита. Такая стратегия фокусируется на увеличении объемов продажи и непосредственно влияет на прибыли филиала. Она благоприятствует установлению взаимовыгодных отношений с клиентурой и позволяет расширять свою долю на рынке.

Стратегия кроссированния продаж. Альтернативная стратегия представляет собой продажу дополнительных продуктов своим клиентам. Кросс-продажа — это деятельность по предложению клиентуре дополнительных продуктов либо замене тех, которые в свое время были уже потреблены. Такая стратегия приносит хорошие прибыли и позволяет достигать преимущества перед конкурентами. Одно из основных условий для успеха данной стратегии состоит в логической последовательности постепенно предлагаемых клиенту решений в процессе продажи. Продукты должны быть интересными и привлекательными для клиента и включены в пакет услуг, которые можно в любой момент предложить к продаже. Благодаря анализу данных матрицы «продукты/клиенты» можно включить в предлагаемый пакет для еще не привлеченных, но значимых для филиала клиентов те продукты, которыми не пользуется обслуживаемая клиентура, но которыми обязательно заинтересуются потенциальные клиенты. Эта стратегия позволяет планировать продажи и оптимально использовать ресурсы филиала, которые всегда ограниченны. Она также позволяет лучше понять ожидания потребителей и оценить рынок. Другой важный аспект перекрестных продаж состоит в конкурентном преимуществе, которое из него вытекает. Клиент чувствует, что самые разнообразные его запросы в банковских продуктах могут быть удовлетворены только в этом филиале, и это повышает его доверие к банку. Клиент в данном случае становится проводником информации о филиале на рассматриваемом рынке.

Стратегия завоевания большего доверия. Вышеописанная стратегия перекрестных продаж позволяет установить устойчивые и длительные связи с клиентурой. Очевидно, что доверие клиента зависит не только от установившихся отношений его с филиалом, но и от числа приобретенных им продуктов. Надежный и доверительный клиент приобретает больше продуктов, стоит меньше и, обычно, приносит больший доход, поскольку он готов платить высокую цену за высокое качество обслуживания и доверительные отношения с пунктом продаж. Для развития и реализации стратегии завоевания большего доверия клиентуры необходимо иметь адекватные маркетинговые инструменты и информационные системы. Персонал, который непосредственно контактирует с клиентурой (фронт-офис), должен обладать всей информацией о ней: тип отношений с филиалом, число и виды потребленных продуктов, качественный и количественный оборот, основные виды спроса на банковское обслуживание и так далее. Речь идет о персонализации банковского продукта, потребность в котором вытекает из того, что каждый клиент отличен от другого и соответственно ожидает, что его обслуживание будет носить индивидуальный, приемлемый только для него характер. В качестве первого шага в реализации данной стратегии следует составить именной список обслуживаемых клиентов, для чего использовать карточку профиля клиента.

Имея такую информацию, необходимо:

— сгруппировать карточки по каждому сегменту клиентуры;

— определить критерии передачи клиентов на обслуживание непосредственно контактирующему персоналу;

— связаться по телефону или персонально с каждым клиентом и выяснить у него его запросы и пожелания к банку;

— подготовить для каждого клиента пакет продуктов для последующего осуществления кроссированных продаж.

Стратегии и действия в отношении целевых сегментов. Клиенты, которые довольны обслуживанием в банке, сами становятся активными проводниками политики продвижения продаж филиала — они с положительной стороны рекламируют филиал своим близким, коллегам и друзьям. Это упрощает банковские действия по привлечению новой клиентуры. В первую очередь следует осуществлять стратегию завоевания большего доверия в отношении уже привлеченных клиентов, делая основной упор на тех, которые входят в целевые сегменты. Другой стратегией в отношении потенциальных клиентов является стратегия «проталкивания», которая предполагает усиленные предложения банковских продуктов. Примером тому может служит рассылка писем «не клиентам» с предложением банковского депозитного сертификата на соответствующих условия. Третьей стратегией является стратегия «вытягивания», заключающаяся в том, что клиенты привлекаются путем предложения им специфических продуктов. В качестве примера можно привести ту же рассылку писем, в которых указывается на определенные потребности и пути их удовлетворения в данном филиале.